Hvis du er en værdiinvestor, skal din investeringsfilosofi være at købe nedslåede aktier, der handler under deres værdi. Det er dog ikke alle, der tænker ens. Der er en anden tankegang, der ikke bekymrer sig om kæmpende aktier. Tværtimod faktisk.

Velkommen til en verden af Momentum investering . Mottoet: Køb højt og sælg højere . Udøverne af momentuminvesteringer køber aktier, der har været stigende og nået rekordhøje. At værdsætte investorer er dette blasfemi. Fair nok. Du kan ikke være enig med alle, og ikke alle kan være enige med dig.

Hvad fortæller dataene os?

I dette indlæg vil vi sammenligne ydeevnen for Momentum-porteføljen med Nifty 50, Nifty Next 50 og Nifty Midcap 150. Til momentum-porteføljen skal vi bruge S&P BSE Momentum Index TRI . Lad os prøve at forstå om momentuminvestering virker i Indien.

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

Grundlaget for Momentum-investering er, at de aktier, der stiger, bliver ved med at stige i nogen tid. Og omvendt. Hensigten er at ride på sådanne aktier, så længe de bliver ved med at stige, eller indtil du kan finde bedre momentumaktier. Jeg forstår, at dette står i skarp kontrast til, hvordan mange af os tænker.

Konventionel investeringstilgang er er Køb lavt og sælg højt.

Momentuminvestering er:Køb højt og sælg højere.

For momentumindekset beregner S&P momentumværdien som prisudviklingen for de sidste 12 måneder, eksklusive den seneste måned. Momentumscoren divideres med aktiens volatilitet (standardafvigelse) for at nå frem til en risikojusteret momentumværdi. Dette sikrer, at mere volatile aktier får lavere score. Således er selv i en momentum-portefølje præference for aktier, der har haft en jævnere stigning. Efterfølgende udføres visse statistiske procedurer (Z-scoreberegning og Winsorization) for at reducere virkningen af outliers.

Du kan læse mere om metoden på S&P's hjemmeside.

Indekset rebalanceres hver 6. måned.

Nu er det vigtige spørgsmål:Virker fremdriftsinvestering i Indien?

Vi vil bruge følgende 4 indekser til sammenligning af ydeevne.

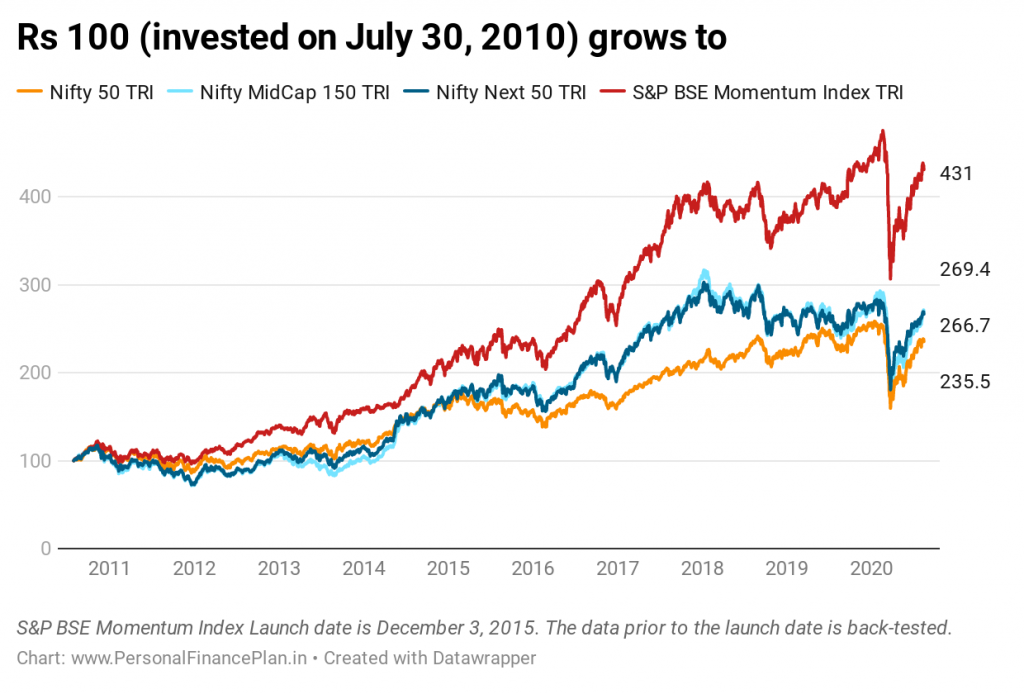

Jeg sammenligner resultaterne for de sidste 10 år siden 30. juli 2010 .

Bemærk, at S&P BSE Momentum Index blev lanceret i december 2015 . I dette indlæg sammenligner vi præstationer over de seneste 10 år. Derfor er dataene før 3. december 2015 backtestet.

Du kan ikke forvente, at S&P lancerer indeks baseret på en metode, der IKKE har virket tidligere. Indeks vil blive lanceret omkring strategier, der har været succesfulde i fortiden. Derfor skal du i dette indlæg overveje præstationen inden den 3. december 2015 med et gran salt.

Jeg kopierer dette uddrag om S&P BSE Momentum-indekset fra S&P-webstedet.

Lanceringsdatoen for indekset er den 3. december 2015. Alle oplysninger om et indeks før dets lanceringsdato er backtestet, baseret på den metode, der var gældende på lanceringsdatoen. Back-testet ydeevne, som er hypotetisk og ikke faktisk ydeevne, er underlagt iboende begrænsninger, fordi det afspejler anvendelse af en indeksmetodologi og udvælgelse af indeksbestanddele i bakspejlet. Ingen teoretisk tilgang kan tage højde for alle faktorerne på markederne generelt og virkningen af beslutninger, der måtte være blevet truffet under selve driften af et indeks. Faktiske afkast kan afvige fra og være lavere end back-testede afkast

Leverer Momentum-indekset overlegen ydeevne, bedre afkast eller lavere volatilitet eller begge dele?

Lad os finde ud af det.

Du kan se, at S&P Momentum-indekset har leveret den højeste præstation. Siden den 30. juli 2010 (indtil den 14. august 2020) har Momentum Index leveret CAGR på 15,66 % p.a.

Nifty 50 TRI:8,9 % p.a.

Nifty Next 50 TRI:10,26 % p.a.

Nifty Midcap 150 TRI:10,37 % p.a.

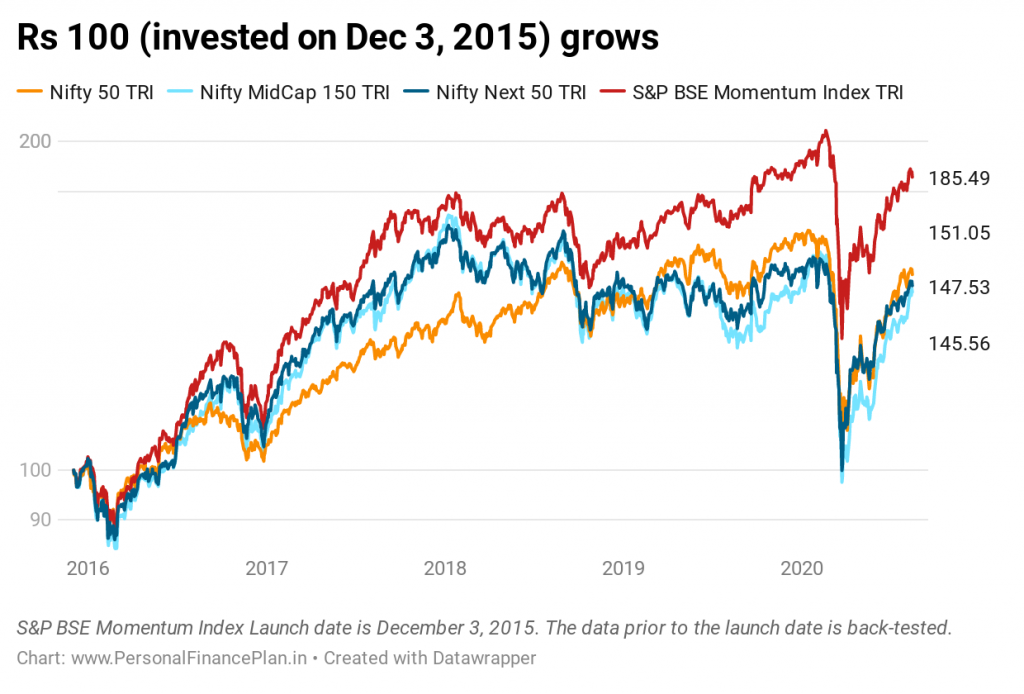

Eftersom Momentum-indekset først blev lanceret i december 2015, lad os sammenligne ydeevnen siden lanceringen.

Momentum-indekset vinder igen.

Siden den 3. december 2015 har S&P BSE Momentum-indekset givet et afkast på 14,05 % p.a.

Nifty 50 TRI:9,18 % p.a.

Nifty Next 50 TRI:8,63 % p.a.

Nifty Midcap 150 TRI:8,32 % p.a.

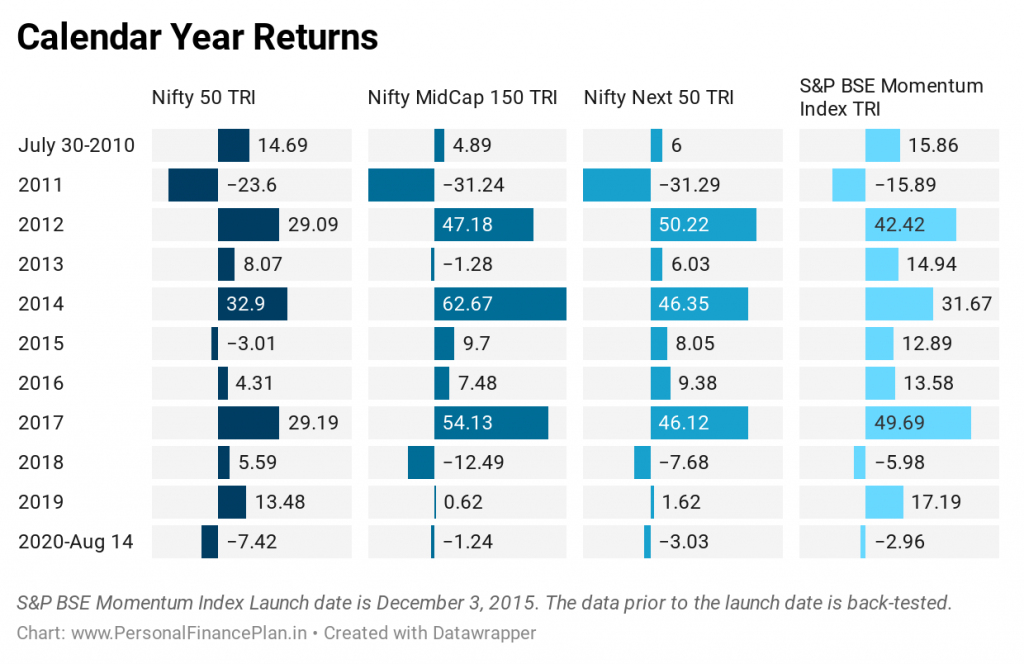

S&P BSE Momentum-indekset har slået Nifty 50 TRI på 9 ud af 11 år. Det har kun tabt i 2014 (kun marginalt) og 2018.

Momentum-indekset har slået Nifty Next 50 TRI på 9 ud af 11 år. Tabte ud i 2012 og 2014.

S&P Momentum-indekset har slået Nifty Midcap 150 TRI på 8 ud af 11 år. Lagrede i 2012, 2014 og 2017.

Ganske konsekvent.

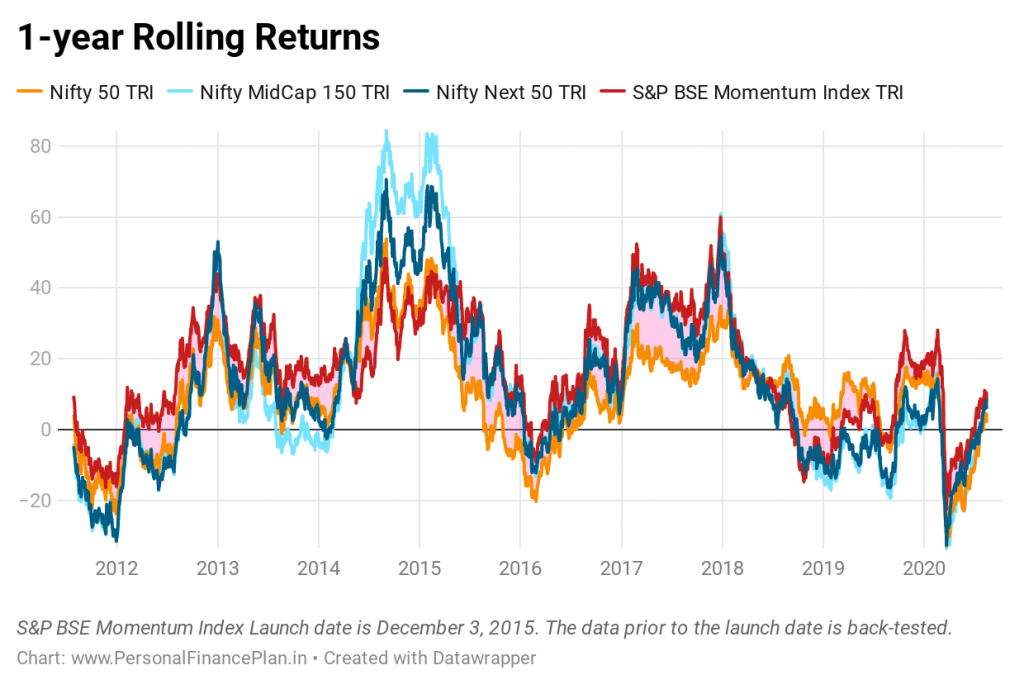

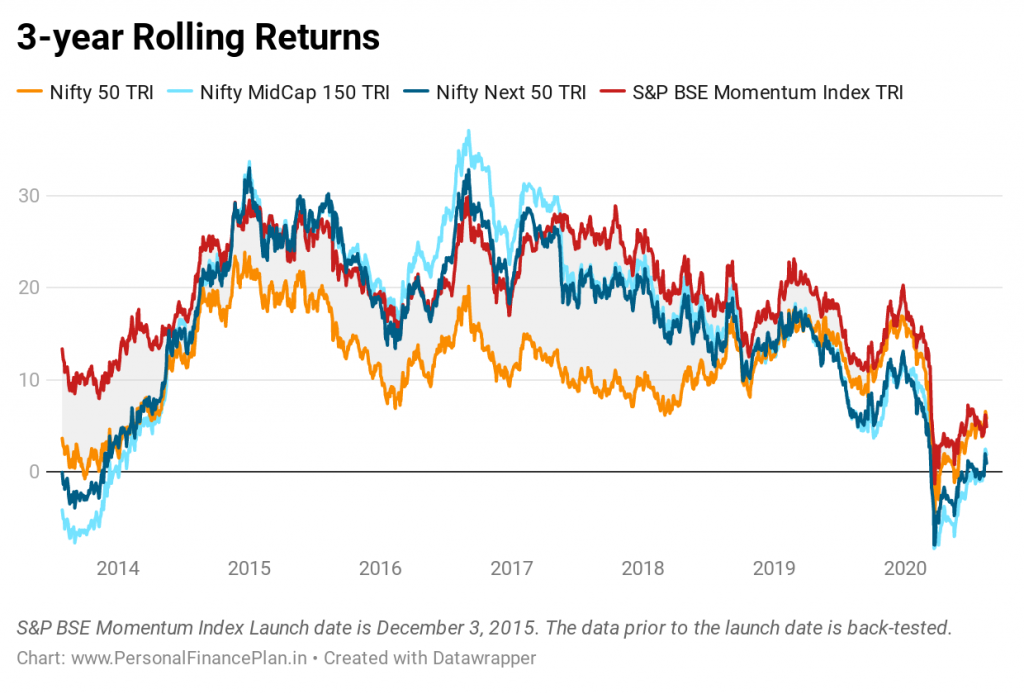

Efter en imponerende præstation i kalenderårene ville du forvente dette. Se på 3-årige rullende afkast. S&P BSE Momentum-indekset er i toppen næsten hele tiden.

Dette er vigtigt. Vi kan se, at BSE Momentum-indekset har leveret langt bedre afkast end de almindelige markedskapitalbaserede indekser. Men i betragtning af hvordan aktierne er udvalgt i momentum-indekset (aktierne med den bedste pris-performance er valgt), ville du forvente, at Momentum-porteføljen vil være mere volatil. Du ville også forvente højere træk.

Lad os se, hvad dataene fortæller os.

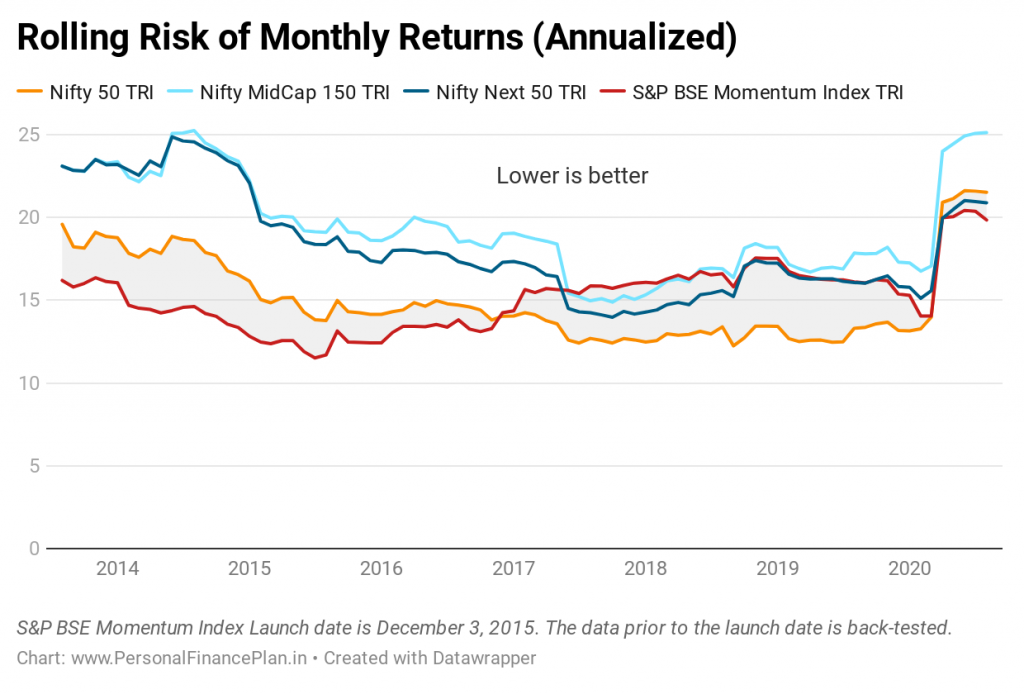

Det er til en vis grad rigtigt. Siden indekslanceringen (december 2015) er indekset mere ustabilt end Nifty 50 TRI, men på linje med Nifty Next 50 og Nifty Midcap 150 indekser.

Samtidig er den heller ikke for flygtig i forhold til Nifty 50 TRI. Bemærk, at S&P BSE Momentum Index-konstruktionen tager hensyn til aktiernes volatilitet. Højere prisvolatilitet reducerer chancerne for valg i momentumindekset.

Jeg overvejede data for 3 år i ovenstående diagram. For data baseret på faktisk ydeevne skal du derfor se på data efter 2018 i diagrammet.

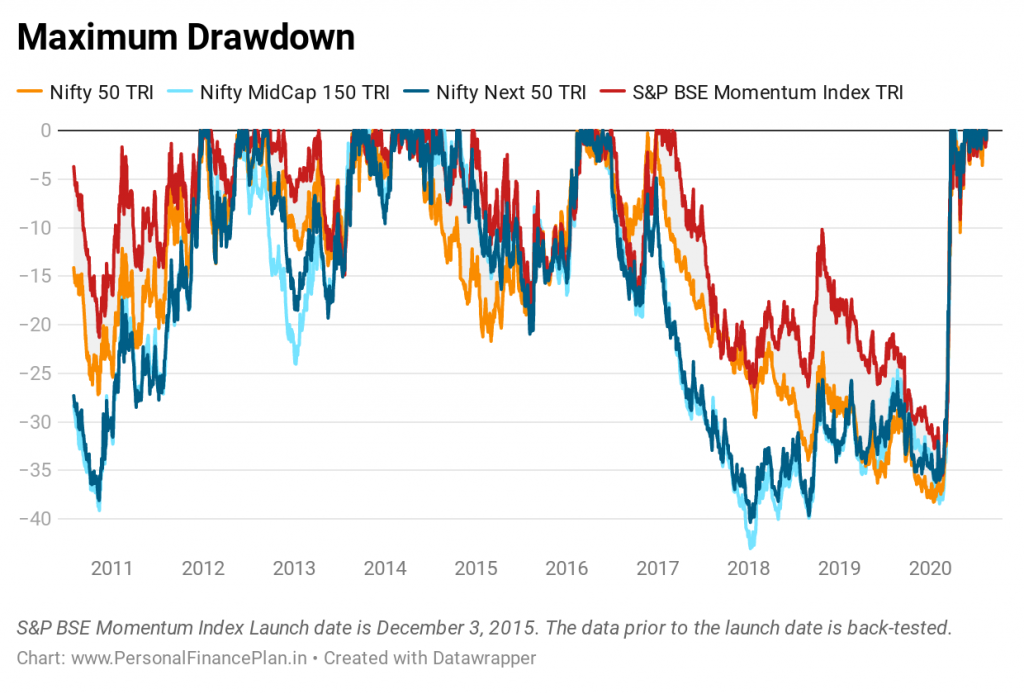

Momentum-porteføljen klarer sig meget godt, formentlig fordi den ikke hænger på taberne.

Hvis man ser på den samlede præstation, har S&P BSE Momentum været en vinder i løbet af de seneste 10 år. Langt overlegne afkast ved en lidt højere volatilitet. Lavere træk også. Momentuminvesteringer (sådan som S&P har implementeret det og i den betragtede periode) ser ud til at fungere i Indien.

Efter min mening, hvis du skal investere i Momentum-aktierne, gør det til en del af din satellit-aktieportefølje.

Lad os sige, at din kerneaktieportefølje er bygget op omkring large-cap indeksfonde eller large-cap aktive fonde, og lad os antage, at kerneporteføljen er 60 % af din aktieportefølje. De resterende 40% kan være din satellitportefølje. Du kan bruge momentumporteføljen i din satellitportefølje. Du kan allokere nogle penge fra din satellitportefølje til momentumaktier.

Oplysninger: Jeg investerer i en portefølje af momentumaktier.

S&P BSE Factor Indices Methodology

S&P BSE Momentum Index (datakilde)

Asia Index Pvt. Ltd. hjemmeside

NiftyIndices

S&P Dow Jones-indekser:Hvordan klarer enkeltfaktorer sig i forskellige markedsregimer i Indien?

Kvantitativt momentum (Wes Gray og Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

PortfolioYoga

CapitalMind