I løbet af de sidste par uger har vi testet investeringsideer og testet ydeevnen i forhold til de simple Køb-og-hold-indeksfonde.

I nogle af mine tidligere indlæg har jeg

I dette indlæg tester vi en strategi baseret på glidende gennemsnit og ser, hvordan den klarer sig.

Et glidende gennemsnit er intet andet end gennemsnittet af lukkekursen for Nifty over en tilbagebliksperiode. For eksempel er 100-dages glidende gennemsnit gennemsnittet af lukkekursen for Nifty over de 100 foregående handelsdage.

På den første handelsdag i hver måned , sammenligner vi den tidligere Nifty-lukkeværdi og 200-dages (eller 100-dages) Nifty glidende gennemsnit.

Grundlæggende er det en glidende gennemsnit baseret ind- og udrejsestrategi. Du investerer (eller går ind) i Nifty, hvis Nifty er højere end det glidende gennemsnit. Alternativt investerer du i en likvid fond. Du tester kun denne tilstand én gang hver måned.

Hensigten er at afprøve en strategi, der er nemmere at udføre. For eksempel kan vi foretage denne kontrol hver dag. Men i betragtning af vores daglige forpligtelser, er dette ikke muligt for de fleste af os. Derfor tester vi denne betingelse den 1. i hver måned eller den første handelsdag i måneden. Desuden vil den daglige test af strategi resultere i mere churn i porteføljen, hvilket potentielt kan føre til højere transaktions- og skatteomkostninger.

En strategi baseret på glidende gennemsnit er en regelbaseret strategi, ligesom Køb-og-hold Nifty 50-strategien. Fordelen ved regelbaserede strategier (som det glidende gennemsnit baseret) er, at du eliminerer menneskelige skævheder (eller håber at eliminere).

I både Køb-og-hold og Moving-Average (MA) regelbaseret strategi er den underliggende aktieportefølje altid kun i Nifty 50. Nifty 50 sammensætter top 50 virksomheder efter fritflydende markedsværdi og giver vægt til hver aktie i henhold til markedsværdien (dette er også en regel).

Forskellen mellem Køb og Hold og MA baseret strategi er, at:

Køb-og-hold Nifty er en strategi, hvor du køber Nifty (indeksfond) og aldrig sælger den.

På samme måde er regelbaseret strategi med glidende gennemsnit en, hvor du kun køber Nifty, når din regel foreslår det. Ellers beholder du dine penge i den likvide fond. Derfor er pengene ikke i aktieporteføljen hele tiden. Den momentumstrategi, vi testede i et af vores tidligere indlæg, er en lignende styret strategi.

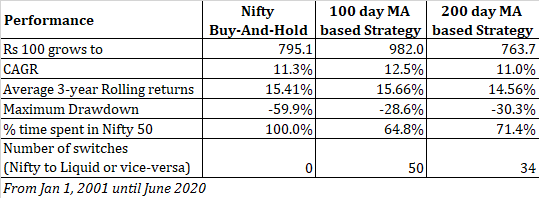

Jeg bruger 100-dages og 200-dages glidende gennemsnit til at teste ydeevnen mod Nifty 50. Jeg har brugt Nifty Price Index i denne øvelse. Har brugt HDFC Liquid fund til den likvide fond.

Husk, aktieporteføljen i alle tre består af Nifty 50 PRI.

Kilden til outperformance (eller underperformance) er den tid, de glidende gennemsnitsstrategier bruger uden for Nifty 50 (i likviditet), og hvornår de gør det.

Overydeevne, hvis nogen, kommer ved at indeholde ulemperne og forlade Nifty meget før en skarp drawdown. Samtidig kan underpræstationer ske ved at komme for sent til festen, når Nifty samles.

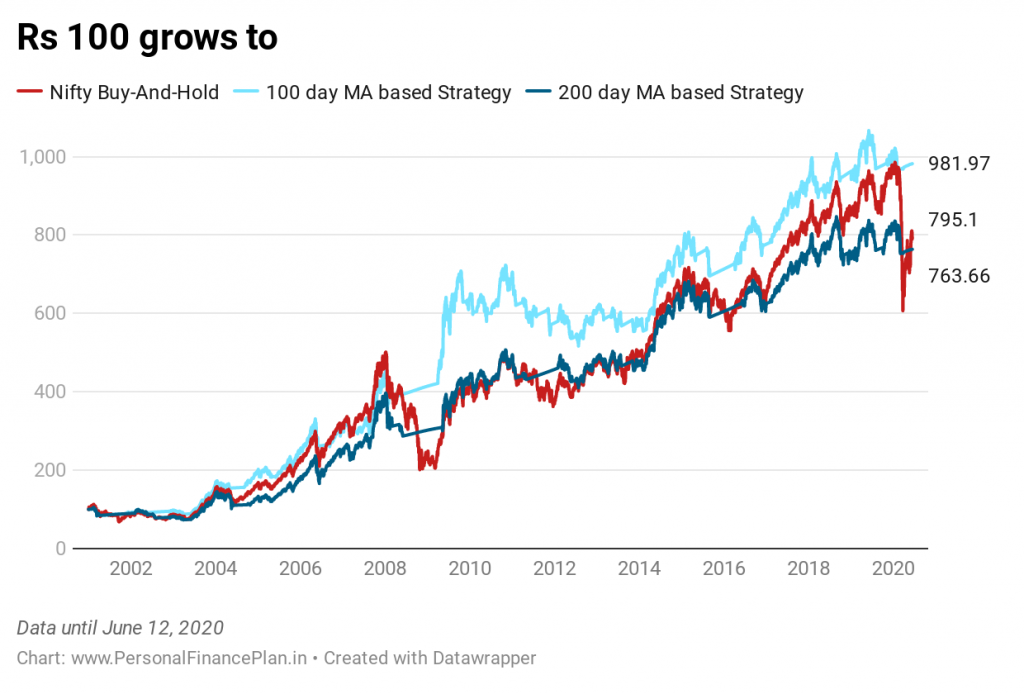

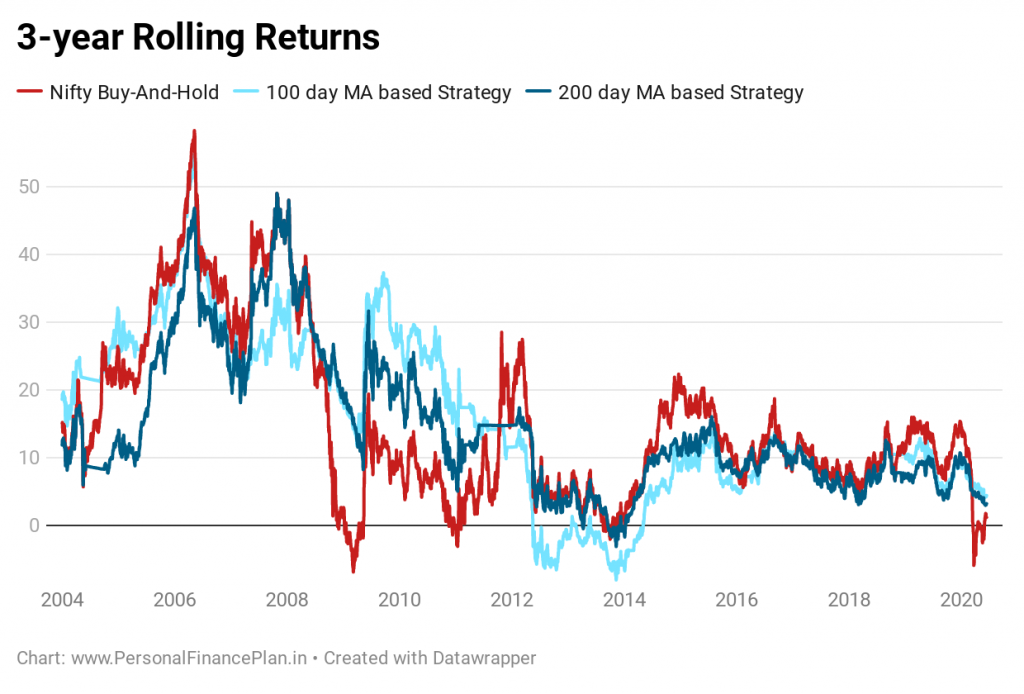

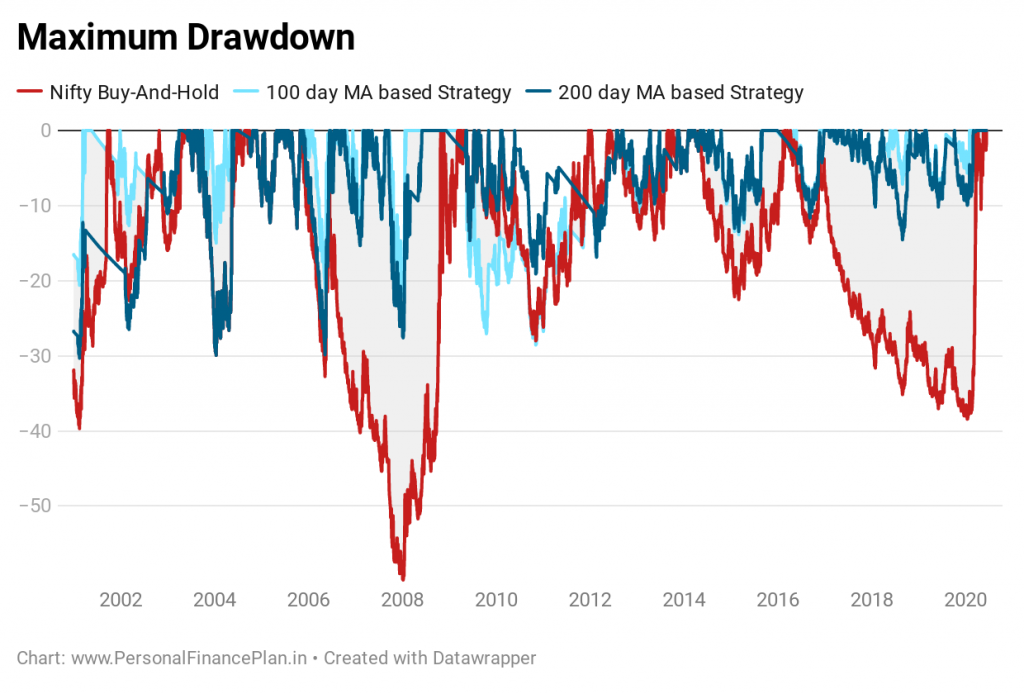

Jeg har samlet dataene siden 1. januar 2001 til 12. juni 2020.

Lad os se på præstationsdataene.

Du kan se, at du kan reducere udtrækningerne kraftigt ved at stole på en investeringsstrategi baseret på glidende gennemsnit.

I den følgende figur kan du se, at du kan reducere udtrækningerne kraftigt, hvis du stoler på en investeringsstrategi baseret på glidende gennemsnit. Den maksimale udtrækning i Nifty er ~60%, mens 100 MA-strategien har en maksimal udtrækning på ~29%. Hvis de skarpe tilbagetrækninger bekymrer dig, kan en flyttebaseret strategi være god for dig.

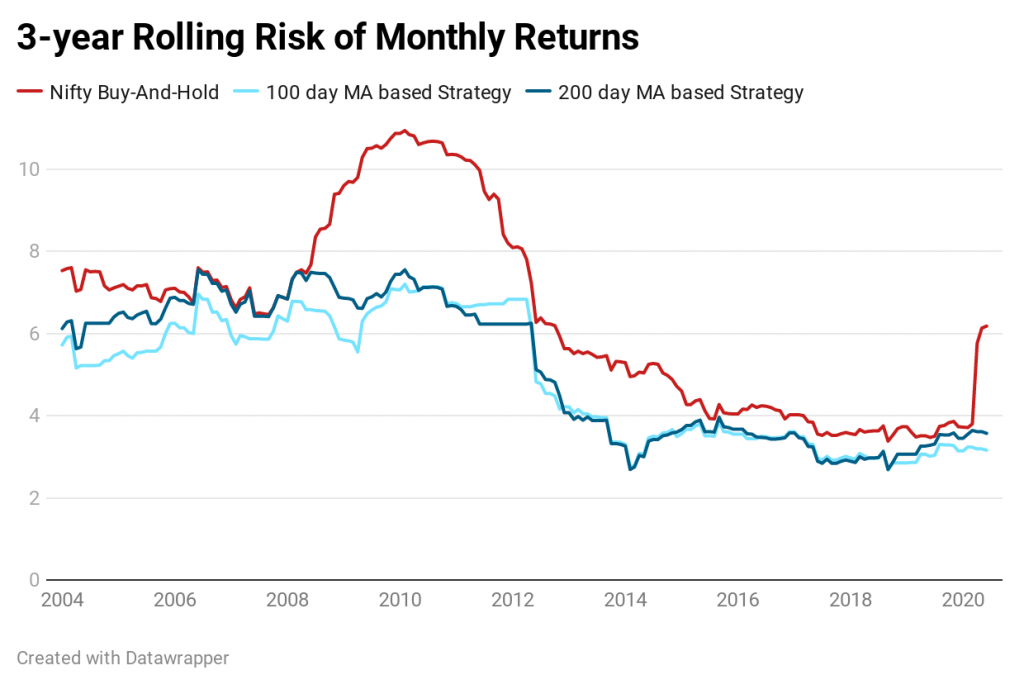

Som forventet, lavere volatilitet i glidende gennemsnit baseret metode.

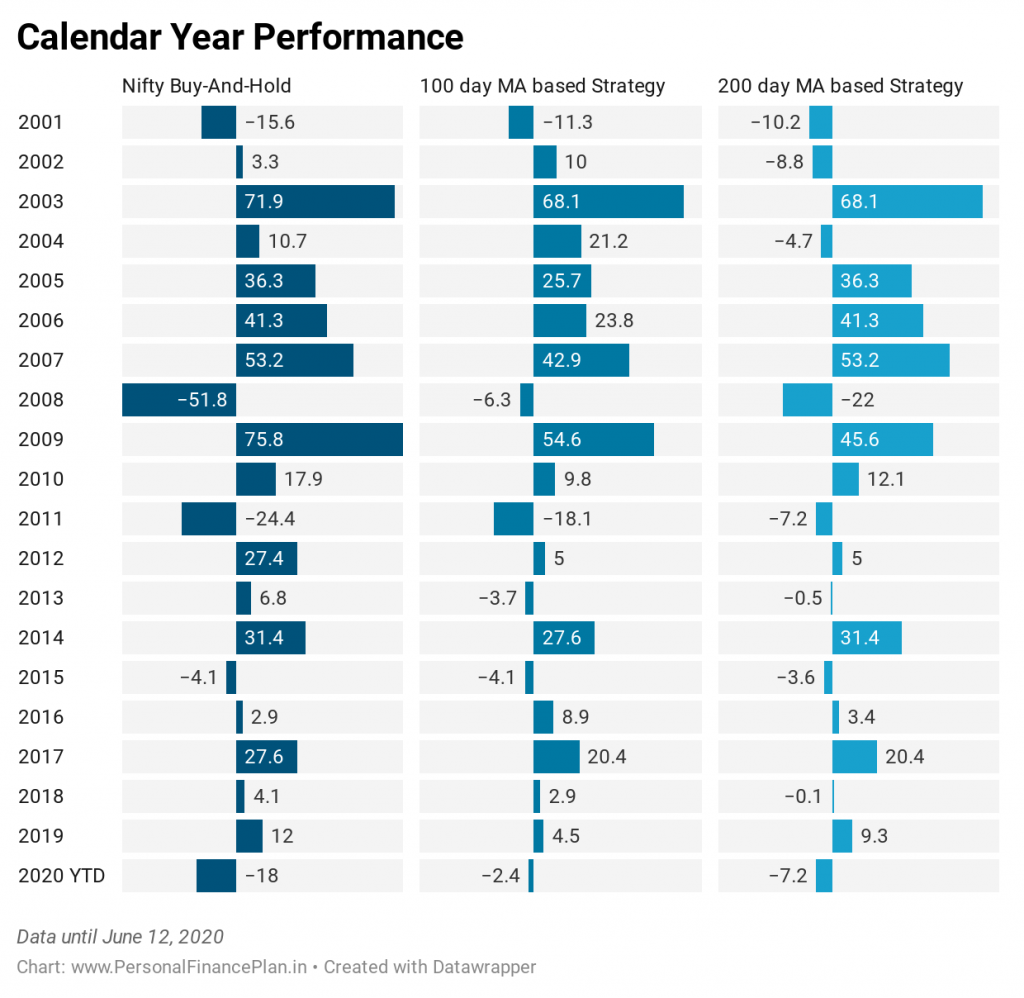

Nu er denne graf interessant. Nifty 50 (Køb-og-hold) har overgået 100-dages MA-strategi i 13 ud af 19 hele år. Det er mere end 2/3 rd af tiden. Alligevel har 100 MA-strategien gjort det bedre siden begyndelsen af 2001.

Hvorfor?

Fordi 100 MA har beskyttet bagsiden godt. Se på året 2008. Nifty 50 tabte 51,8%. 100 MA-strategien tabte kun 6,3%. Se på indeværende år (2020). Nifty har tabt 18%. 100 MA har tabt kun 2,4%.

Faktisk er hovedparten af outperformancen kommet i år 2001-2010. Nifty voksede 389% i det første årti, mens 100 MA voksede 602,7% kumulativt. I dette årti er Nifty vokset 62%, mens 100 MA er vokset 39,7%. Rullende returneringsdata vil også bevidne det.

Så du skal være forberedt på langvarig underpræstation. Selv i disse 20-årige data er der strækninger på 3-4 år, hvor 100 MA-baserede metoder har underpræsteret hvert år.

Husk, at ovenstående ydeevne ikke tager hensyn til virkningen af skatter og transaktionsomkostninger.

Ingen aktiv investeringsstrategi, uanset hvor god den er, virker hele tiden. Der vil være tidspunkter, hvor din strategi vil underperforme de bredt fulgte benchmark-indekser såsom Nifty 50 og Sensex. Og det kan ske i lange perioder, som vi har set i vores tidligere indlæg. Derfor skal du som investor have tillid, overbevisning og mod til at holde fast i strategien gennem perioder med underperformance. Ellers vil du kun gøre skade på din portefølje.

Jeg kopierer uddraget fra mit indlæg om momentum-portefølje ved hjælp af Nifty og Liquid fund.

Ingen strategi, uanset hvor god den er, vil fungere, hvis du ikke kan holde fast i den. Vi bliver utilpas, hvis vi tjener mindre eller taber mere end vores kolleger, naboer og endda markedet. Her er matrixen.

Alle andre taber penge. Vi taber penge. (Vi er okay).

Alle andre taber penge. Vi taber ikke penge. (Vi er okay)

Alle andre tjener penge. Vi tjener penge. (Vi er okay)

Alle andre tjener penge. Vi tjener ikke penge. (Vi er IKKE OK. Vi kan undgå strategi på det forkerte tidspunkt ).

For at være ærlig er dette den største styrke ved indeksfondene og køb-og-hold-strategien. Det er nemmere at holde sig til sådan en investeringsplan. Det er nemmere at håndtere følelser (dog ikke så enkelt). Vores investeringsadfærd ødelægger ikke vores portefølje. Sammen med korrekt aktivallokering og regelmæssig rebalancering bliver det en formidabel investeringsstrategi at slå, hvilket potentielt skaber adfærdsmæssig alfa. Det kan i det mindste undgå negativ alfa.

Har du planer om at bruge en strategi baseret på glidende gennemsnit i dine investeringer?

CapitalMind:Tid markedet, sov bedre

NiftyIndices, ValueResearch

QCD'er:Brug denne skattestrategi til at få mere ud af 2018 RMD'er

Du har brug for en smart skattestrategi for at få mest muligt ud af dine aktieoptioner

10 nemme trin til at komme ud af gælden

Milliardær Carl Icahn:Investeringsstrategi, filosofi, citater og mere

Fantastiske indekser forklaret – Nifty50, Nifty100, Nifty Smallcap og mere!