Det er over 6 år siden, at de direkte planer for investeringsforeningsordningerne blev lanceret i januar 2013. Det er et godt tidspunkt at sammenligne resultaterne mellem de direkte og almindelige planer for MF-ordningerne.

For at opsummere har hver MF-ordning en direkte og regulær planvariant. Porteføljen og fondsforvalteren er ens i begge varianter. Forskellen er i betaling af provision. Direkte investeringsforeninger betaler ingen provision. Regelmæssige (varianter) af MF-ordninger betaler provision til distributører. Lavere omkostninger i direkte planer giver bedre afkast.

Selvom denne øvelse kan gøres udtømmende, tror jeg, at vi kan sammenligne ydeevnen af direkte og regulære varianter af et enkelt skema for at få pointen til at gå tilbage. Jeg valgte en af de mest populære aktiefonde i rummet og se, hvordan dens direkte og almindelige planvarianter har klaret sig. Jeg har hentet Mirae Emerging Bluechip Fund til sammenligning. Bemærk:Dette er ikke en anbefaling om at investere i denne fond.

Du kan lave denne øvelse for dit MF-skema og se forskellen.

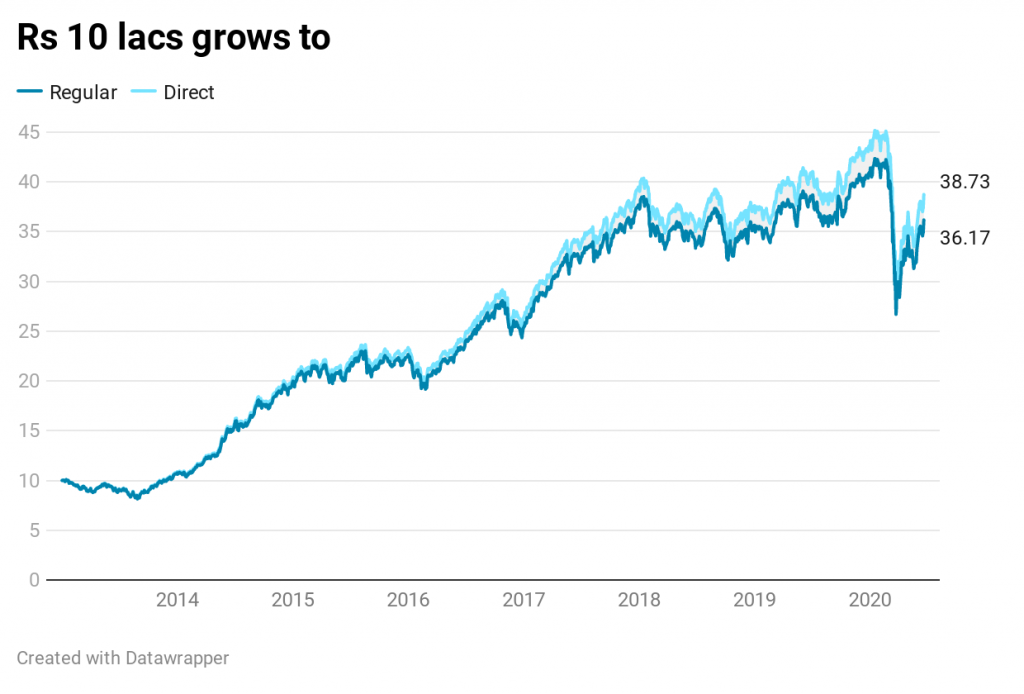

Du investerer Rs 10 lacs hver i direkte og almindelige varianter af Mirae Asset Emerging Bluechip-fonden i januar 2013.

Med den almindelige plan har du Rs 36,17 lacs. Med den direkte plan har du Rs. 38,73 lacs, 7,06 % mere end den almindelige planvariant.

Afkastene på aktiemarkederne har været gode siden januar 2013. Denne afdeling har klaret sig usædvanligt godt. Mens ydeevnen har været fantastisk selv for den almindelige planvariant, har den direkte planvariant gjort det bedre.

Hvorfor?

Fordi porteføljens (brutto) afkast er det samme for både almindelige og direkte planer. Den direkte plan går tommer frem på grund af lavere omkostninger. Selvom denne omkostningsforskel kan se lille ud (0,5-1,0 %), gør den en væsentlig forskel på lang sigt.

Husk, både den direkte plan og den almindelige planvariant den 2. januar 2014:14.105 Rs.

Som den 19. juni 2020,

NAV for den almindelige plan er 51.024. CAGR på 18,80 % p.a.

NAV for den direkte plan er 54.629. CAGR på 19,90 % p.a.

Du kan se, at NAV for den direkte plan er vokset hurtigere.

Og dette er en matematisk konstruktion. Denne kløft mellem NAV for den direkte plan og den almindelige plan vil fortsætte med at blive større hver måned.

Dette sker, fordi alt er det samme i en almindelig plan og den direkte plan bortset fra omkostningerne. Porteføljen er den samme. Fondsforvalteren er den samme. Den eneste forskel er, at de direkte investeringsforeninger ikke skal betale nogen provision. Almindelige investeringsforeninger skal betale provision. Den aktuelle omkostningsprocent (31. maj 2020) for den direkte ordning er 0,86 % p.a. og den almindelige plan er 1,87 % p.a. Forskellen er 1,01% p.a. (i overensstemmelse med forskellen mellem CAGR'er) Bemærk, at omkostningsforholdet (og forskellen mellem omkostningsforholdet for almindelig og direkte ordning) bliver ved med at ændre sig.

En almindelig misforståelse er, at de direkte planer har højere NAV'er. Derfor vil du få et mindre antal enheder (end almindelige planer). Ja det er rigtigt. Men det er ligegyldigt. Det afgørende er, hvilken variant der vil give bedre afkast fremover. Og det bliver den direkte plan. Jeg har behandlet dette spørgsmål i dette indlæg. Faktisk er grunden til, at den direkte ordning har en højere NAV, at den har givet bedre afkast. Husk, at både de direkte og almindelige varianter startede på samme NAV i januar 2013.

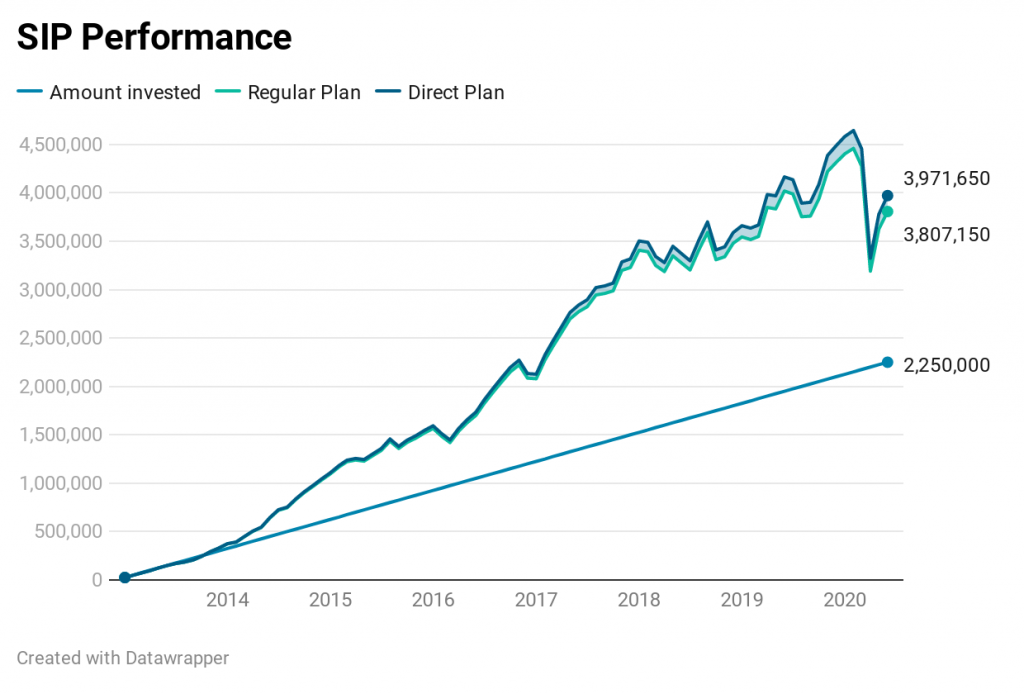

Jeg plotter dataene for SIP'en på 25.000 Rs den 1. i hver måned. 90 rater er gået ind indtil nu. Samlet investering på Rs 22,5 lacs.

Ved at investere i denne fonds almindelige plan har du tabt 1,64 lacs. Eller du ville have Rs 1,64 lacs mere ved at køre SIP i den direkte plan sammenlignet med den almindelige plan. IRR på 14,82 % for den direkte plan mod 13,72 % for den almindelige plan.

Ingen overraskelse her.

Som tidligere nævnt vil denne forskel (i hvert fald i procent) fortsætte med at vokse.

Resultaterne (SIP eller lumpsum) vil variere på tværs af skemakategorier, ordninger og AMC'er. Gælds-MF-ordninger vil sandsynligvis betale lavere provision sammenlignet med aktiefonde. Inden for aktieområdet vil aktivt forvaltede aktiefonde sandsynligvis betale højere provisioner. Passive indeksfonde vil sandsynligvis betale lavere provisioner. Du kan tjekke forskellen for dine midler.

Hvis du er en gør-det-selv-investor, så er det kriminelt at investere i almindelige planer. Du pådrager dig en ekstra omkostning for ingenting. Nu er det heller ikke et spørgsmål om driftskomfort (for de fleste af os). De er mange platforme såsom MFU, Kuvera, PayTM Money osv., der giver dig mulighed for at investere i direkte investeringsforeninger fra flere AMC'er fra en enkelt grænseflade.

Hvis du søger professionel assistance, skal du træffe et valg.

Du kan arbejde med en distributør og investere i almindelige planer. Du betaler intet til distributøren. AMC betaler distributøren på dine vegne og justerer betalingen inden for NAV. Selvom du ikke udskriver en check, betaler du derfor stadig for rådgivningen og driftskomforten. Med regelmæssige planer er der altid potentiale for interessekonflikter. Formidleren foretrækker måske at presse produkter, der tilbyder højere provisioner. Dine interesser kan komme i bagsædet. Dog ikke nødvendigvis. Der er mange distributører, der gør et meget godt stykke arbejde.

Alternativt kan du arbejde med en SEBI-registreret investeringsrådgiver (RIA), betale for rådgivningen og investere i direkte planer . SEBI RIA'er kan have forskellige arbejds- og kompensationsmodeller. Nogle bruger en model med fast gebyr, nogle bruger en procentdel af aktivbaseret og andre en blanding af de to. Der er ingen rigtig eller forkert model. Kompensationen skal være rimelig over for både investoren og rådgiveren.

Hvis du er en ny investor og bare gerne vil have en hurtig måde at komme i gang på, kan det være en god idé at arbejde med rådgivere, der arbejder på 5-timers pr. klient tilgang. Deres tilgang kan også være omkostningseffektiv for dig.

Hvis du er en seriøs investor , ønsker en skræddersyet løsning til dine hårdt tjente penge og være mere involveret i beslutningstagningen, vil du måske arbejde med RIA'er, som foretrækker en mere konsultativ proces og bruger mere tid med investorerne.

ValueResearchOnline