Mens indeksfonde vinder accept blandt informerede indiske investorer, er det altid interessant at afprøve visse regelbaserede investeringsstrategier, og hvordan disse strategier har klaret sig i forhold til simple porteføljer. Regelbaserede strategier kan eliminere menneskelige skævheder, eller det håber jeg.

I dette indlæg sammenligner vi resultaterne af de følgende 4 porteføljer i løbet af de sidste 18 år og tester en strategi for momentuminvestering.

Den 1. st af hver måned, overvejer vi tidligere 1-års afkast af Nifty 50 og HDFC Liquid Fund.

If Nifty 50 1-års retur > HDFC Liquid 1-års afkast ==> 100 % portefølje i Nifty 50

If Nifty 50 1-års afkast

Derfor investerer vi hver måned enten fuldt ud i Nifty eller i den likvide fond.

Sammenlign dette med Nifty og Liquid (50:50) rebalancerede portefølje, hvor vi altid har både Nifty og likvide midler i porteføljen. Den 1. st januar hvert år, rebalanceres porteføljen til 50:50.

Jeg ønsker ikke at gå i detaljer med momentuminvesteringer. Jeg tror heller ikke, jeg vil gøre et godt stykke arbejde. Hvis du er interesseret i momentuminvestering, anbefaler jeg, at du læser de to fantastiske bøger, der er nævnt i slutningen af dette indlæg. Momentum kan bruges på mange måder (relativt momentum og absolut momentum). Du kan også bruge momentumstrategier til at vælge en portefølje af aktier. Jeg har brugt på den ovenfor beskrevne måde.

Grundlaget for momentuminvestering er :Når et aktiv begynder at falde, bliver det ved med at falde i nogen tid. Når det først begynder at hæve, bliver det ved med at hæve i nogen tid. Ved at bruge momentum i vores investeringstilgang håber vi, at vi snart vil være i stand til at komme ud af et faldende aktiv. Samtidig vil vi snart kunne komme på det stigende aktiv. Dette vil forhåbentlig fange opsiden og reducere nedskrivningerne.

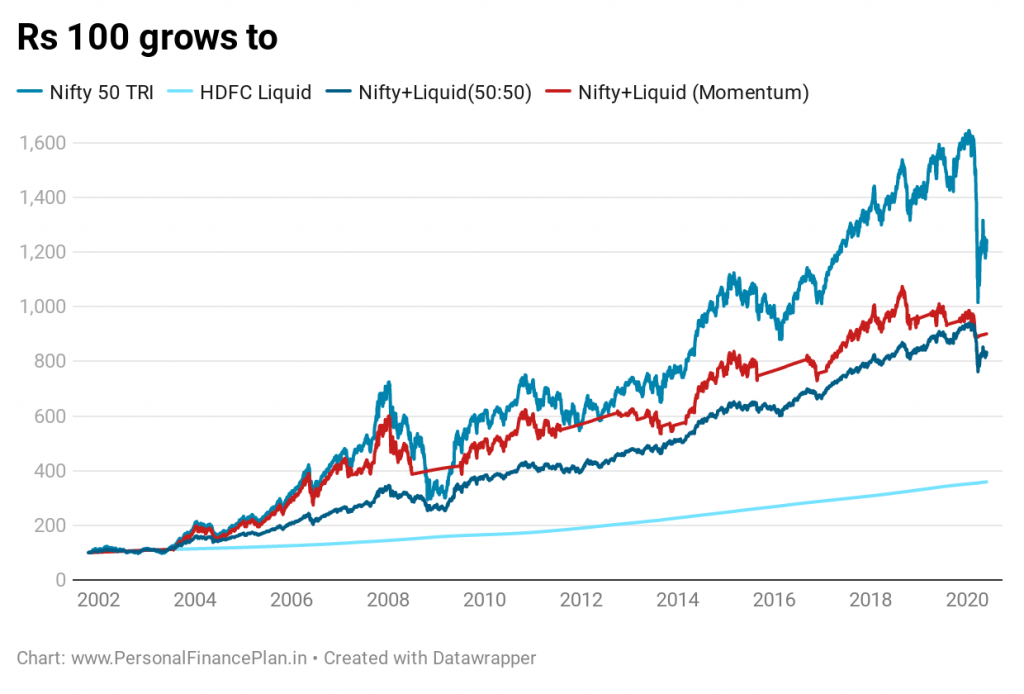

Vi havde Nifty-data fra juni 1999 og HDFC-væskedata fra oktober 2000. Da vi havde brug for 1-års præstationsdata til momentumstrategien, starter plot/performance-sammenligningen fra oktober 2001.

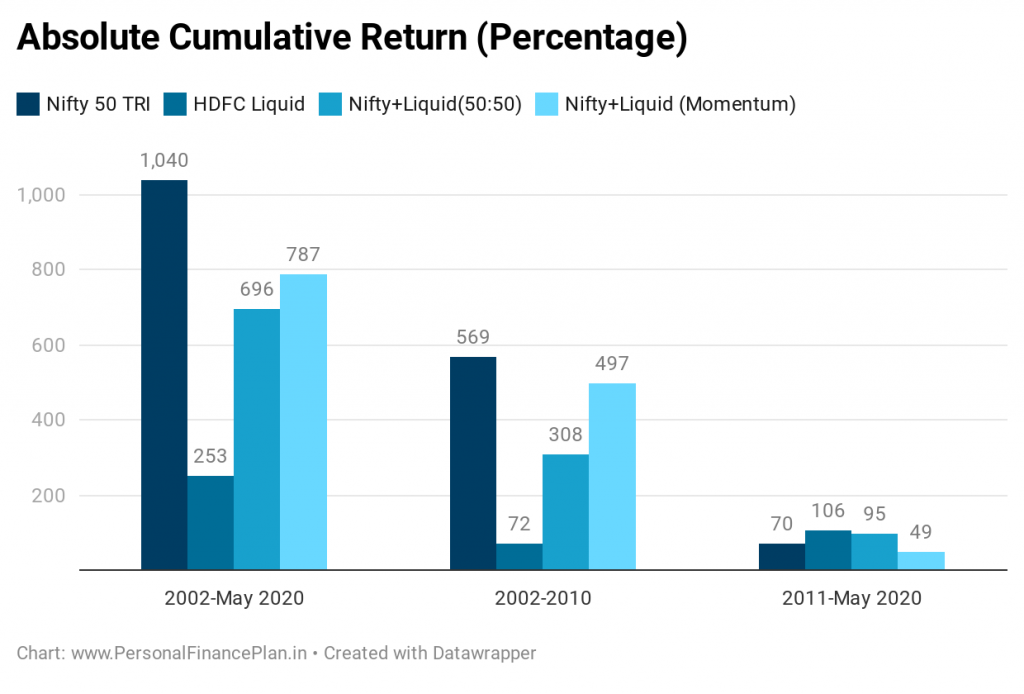

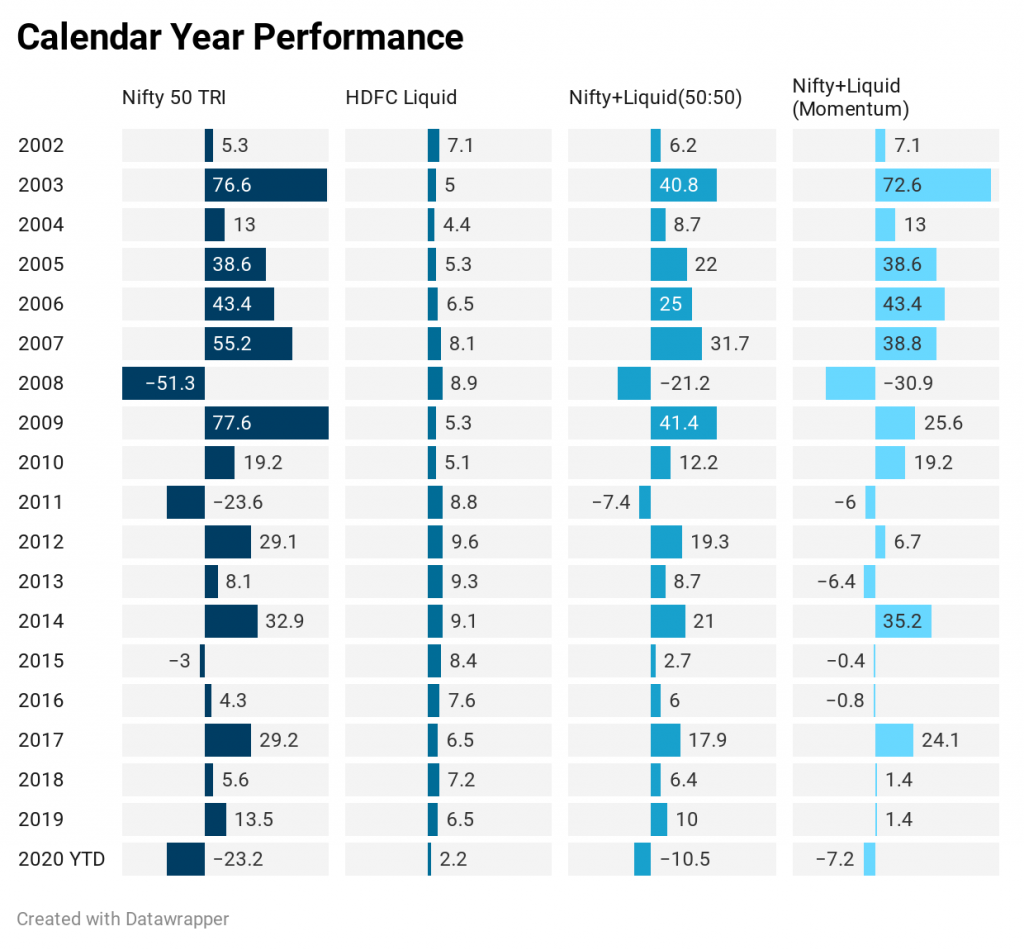

Nifty 50 har været den bedste performer gennem de sidste 18 år. Ikke overraskende, da Nifty er steget kraftigt til en CAGR på 14,5% p.a. fra oktober 2001 til maj 2020. HDFC Liquid har givet CAGR på 7,1 % p.a.

Momentum-portefølje giver en CAGR på 12,54% p.a. 50:50 portefølje giver en CAGR på 12,07% p.a. Derfor slår momentumstrategien 50:50 Nifty og Liquid-fondsporteføljen marginalt.

Ovenstående diagram fortæller os også noget andet. Størstedelen af outperformancen kommer i det første årti (indtil slutningen af 2010). Vi diskuterer dette senere.

Læg desuden mærke til volatiliteten i værdiansættelsen. Mens Nifty 50-porteføljen er overalt. 50:50 porteføljen viser relativt stabil vækst. Momentum-porteføljen er et sted midt imellem med hensyn til volatilitet. For de undersøgte data har porteføljeomlægning reduceret volatiliteten, men har ikke givet højere afkast.

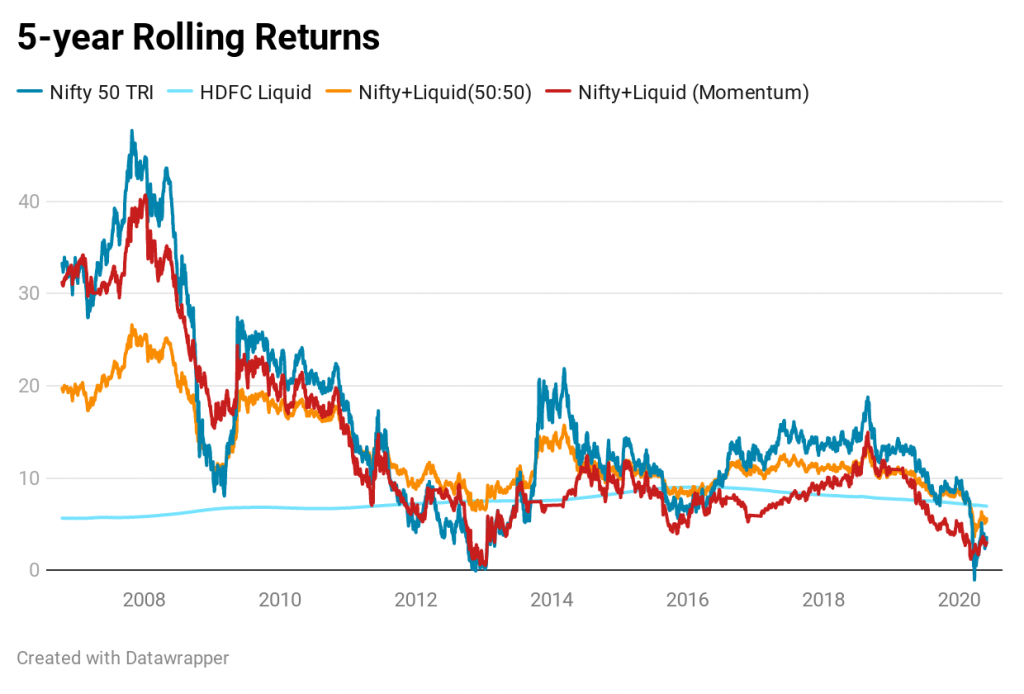

Rullende afkast giver en lignende konklusion.

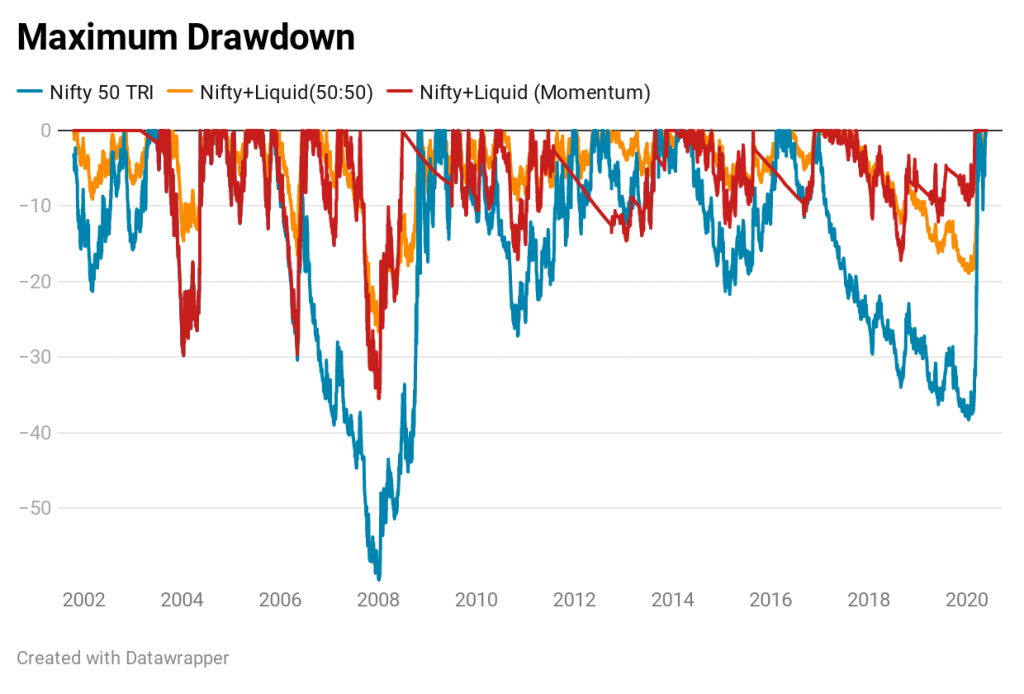

Dette er vigtigt. Både Momentum-strategien og 50:50-porteføljen har lavere udtrækninger sammenlignet med Nifty. For Nifty er den maksimale udtrækning 59,5%. For 50:50-porteføljen er den maksimale udtrækning 26,7%. For momentumporteføljen er den maksimale udtrækning 35,5%.

Resultaterne af momentum-porteføljen er ikke særlig imponerende, i det mindste for dette sæt data.

Selvom afkastet for hele varigheden er højere end 50:50-porteføljen, er disse kommet med en højere volatilitet, som det fremgår af rullende afkastdiagram og P2P-afkastdiagram. Desuden er outperformancen kun kommet i de første ni år. I dette årti har denne momentum-portefølje klaret sig dårligt under 50:50-porteføljen. Du kan bare se på det rullende afkastdiagram for dette årti. 50:50-porteføljen har slået momentum-porteføljen næsten hver gang.

Derfor, hvis du var kommet ind i momentumstrategi i 2011 og kiggede på effektiviteten af strategien i det foregående årti, ville du være blevet grundigt skuffet. Mens momentumstrategien slog 50:50-porteføljen i 7 ud af 9 hele år i det foregående årti, har den haltet 50:50-porteføljen i 6 ud af 9 hele år i dette årti.

50:50-porteføljen er nemmere at administrere. Du skal bare handle en gang om året og så glemme det indtil næste år.

Momentum-porteføljen vil i sin konstruktion medføre flere transaktioner, hvilket resulterer i højere transaktionsomkostninger og potentielt højere kapitalgevinster. Men jeg overspiller måske det her. Da vi arbejder med tidligere 1-års afkast, bliver afgangen heller ikke så høj. For eksempel ville Momentum-porteføljen i løbet af de sidste 19 år kun skulle rebalanceres (tweaked) 26 gange. Du ville have rørt 50:50-porteføljen 19 gange. Samtidig mangler vi en pointe. Momentum-porteføljen går alt ind eller alt ud, når den ændrer sig. Du skal købe og sælge store beløb. En 50:50-portefølje skal blot rebalanceres (kræver muligvis ikke, at du sælger store beløb).

Mens momentumporteføljen beskytter nedsiden ved at flytte til likvide midler efter et indledende fald, kan det også være sent for partiet under et opsving, især hvis stigningen er pludselig.

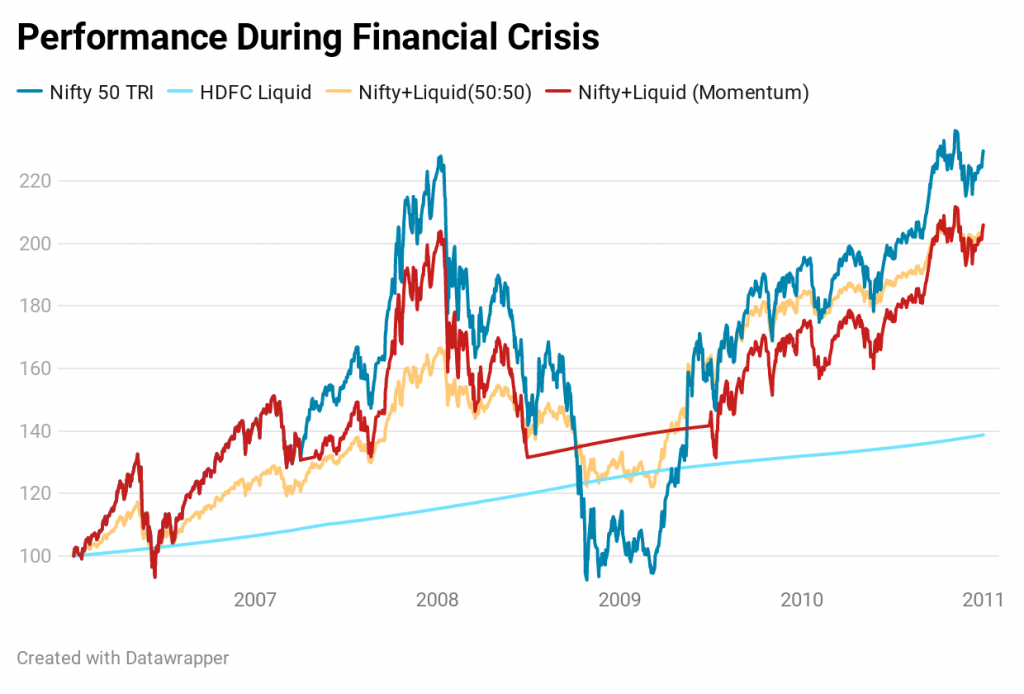

For eksempel under finanskrisen forlod momentum-porteføljen Nifty i juli 2008, The Nifty faldt yderligere 36 % (siden Momentum-porteføljens exit fra Nifty) og dannede bund i marts 2009. The Nifty vendte kraftigt tilbage fra marts 2009-lavene . Momentum kom først tilbage i Nifty i juni 2009. Fra marts 2009-nedgangen var Nifty hoppet 73 %, før Momentum-porteføljen kom tilbage i Nifty.

Og der er hvor investoradfærden kommer ind i billedet. Ingen strategi, uanset hvor god den er, vil fungere, hvis du ikke kan holde fast i den. Vi bliver utilpas, hvis vi tjener mindre eller taber mere end vores kolleger, naboer og endda markedet. Her er matrixen.

Alle andre taber penge. Vi taber penge. (Vi er okay).

Alle andre taber penge. Vi taber ikke penge. (Vi er okay)

Alle andre tjener penge. Vi tjener penge. (Vi er okay)

Alle andre tjener penge. Vi tjener ikke penge. (Vi er IKKE OK. Vi kan undgå strategi på det forkerte tidspunkt ).

Det er ubehageligt at sidde på hegnet for dit system at sende et købssignal op, mens alle andre tjener penge. Noget du ville have oplevet i momentumstrategien, da markederne hoppede fra lavkonjunktur i finanskrisen. Du vil kaste dig over før eller siden, måske på det værste tidspunkt. Og dette gælder for enhver aktiv strategi.

Forresten, på grund af det seneste fald i markederne på grund af Covid-19-krisen, gik momentumstrategien ind i 100 % likvid fond i slutningen af februar. Som ved udgangen af maj var den stadig 100 % i likviditet. Tiden vil vise, om dette vil betale sig.

Med en 50:50-portefølje har du en vis del af dine penge, som vil blive ved med at stige med markederne. Det er nemmere at holde sig til sådan en strategi.

At momentumstrategien ikke fungerer særlig godt for disse to aktiver og for den betragtede periode, betyder ikke, at resultaterne også vil være dårlige for andre aktiver. I løbet af de næste par uger og måneder vil jeg kaste andre aktiver i blandingen (f.eks. guld, internationale aktier) og se, hvordan momentumstrategien klarer sig. Det eneste problem er, at vi har begrænset ETF/MF-historie for andre aktiver end for egenkapital og gæld. Vi får se.

Kvantitativt momentum (Wes Gray og Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

Giver guld mening i Momentum-strategien? (Anoop Vijaykumar fra CapitalMind)

Datakilde :NiftyIndices/ValueResearch