Du kan ikke gå galt med investeringsforenings-SIP'er. Kan du?

Bare start en SIP og glem det. Godt afkast er garanteret.

Anekdoter er fint. Hvad fortæller dataene os?

Gar SIP garanti for gode afkast?

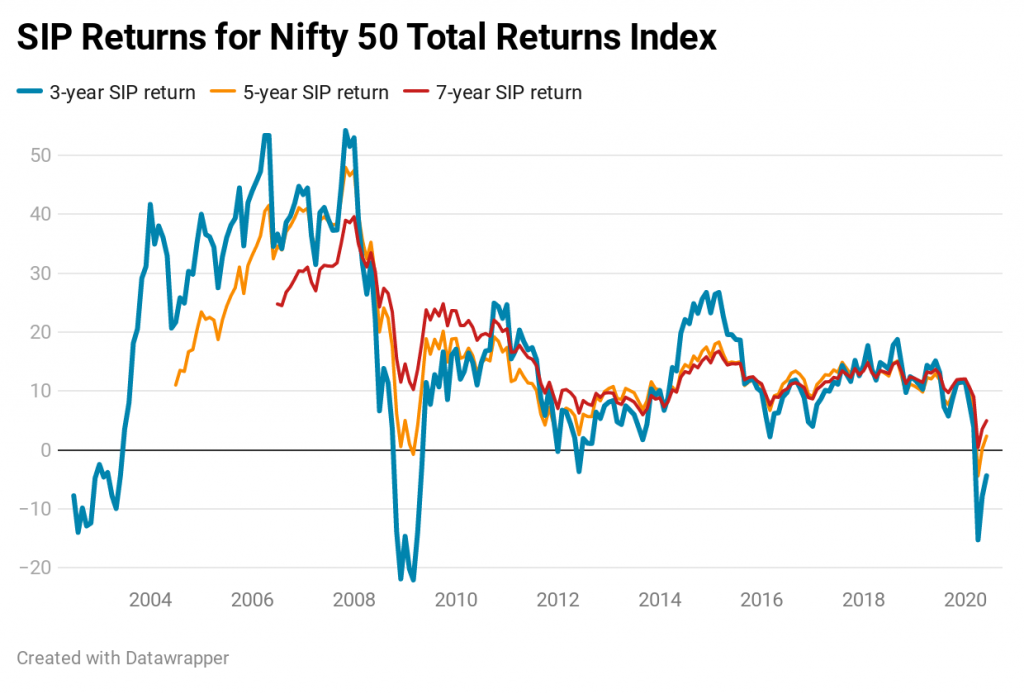

Jeg overvejer 3-årig, 5-årig og 7-årig SIP-afkast på Nifty 50 TRI i de sidste 20 år .

Jeg har overvejet et stort indeks (Nifty 50 TRI). En holistisk øvelse burde have været at udføre denne øvelse for hele kategorien, men det er lidt arbejde. Det gode ved Nifty 50 TRI er, at det er et formidabelt benchmark at slå, i det mindste for de aktivt forvaltede large-cap fonde. Jeg er enig i, at nogle aktive fonde vil slå denne Nifty 50 TRI, mens andre vil halte efter benchmark. Denne øvelse vil dog give os en retvisende idé om, hvad vi kan forvente. Bemærk, at resultaterne vil være anderledes for andre indekser eller andre kategorier af fonde.

Jeg betragter SIP-raten på 1 st af hver måned. Hvis markederne er lukket den 1. st , så går afdraget på næste hverdag.

For en 5-årig SIP angiver plottet af 1. juli 2008 afkastet for SIP i 60 måneder, der starter den 1. juli 2003 og slutter den 1. juni 2008.

På samme måde, for en 7-årig SIP, angiver plottet af 1. juli 2008 afkastet for SIP i 84 måneder fra den 1. juli 2001 og slutter den 1. juni 2008.

Jeg kunne have overvejet SIP at starte på hver dag af pengene og kompilere resultaterne. Ja, det ville have været mere robust, men denne analyse giver efter min mening en rimelig idé.

Lad os først se på de rullende afkast. Disse er årlige afkast.

Du kan bemærke, at en 3-årig SIP kan give negativt afkast

Faktisk, mod slutningen, i 2020, kan du se, at selv 5-årig SIP er i minus. 7-årig SIP er lige over nul.

Du investerer dog ikke kun i aktiefonde for positive afkast, men for gode afkast. En god tærskel vil være sige 10% p.a. Alle SIP-horisonter bruger rimelig tid under 10 % p.a.

En anden ting at bemærke, længere SIP, bedre chancer for at give gode afkast. Det ved vi allerede. Gør vi ikke?

Gode afkast er ikke altid kommet, selv tidligere. Selvom afkastene var gode, garanterer tidligere resultater ikke fremtidige resultater.

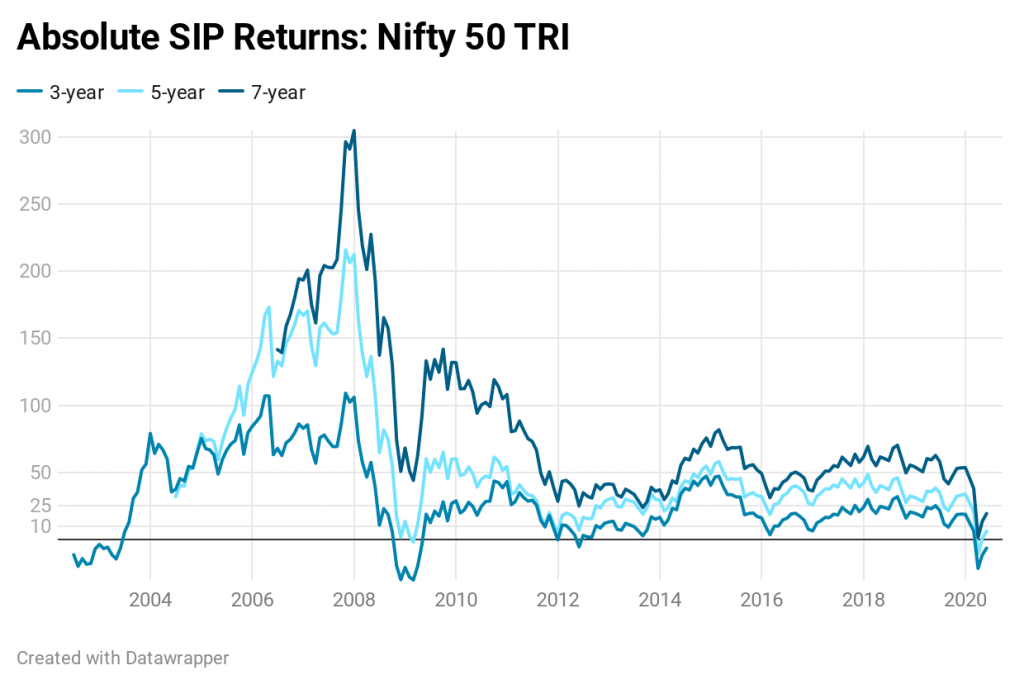

Nu til det absolutte afkast. Der er nemmere at forholde sig til.

Du kunne have sat penge i et tilbagevendende indskud. Det ville have akkumuleret 11% (af det investerede beløb) på 3 år, ~20% på 5 år og ~30% på 7 år. En RD på 1.000 Rs om måneden i 3 år ville være blevet til ~40.000 på 3 år (samlet investering på Rs 36.000).

Husk det er et tilbagevendende indskud og ikke et fast indskud. Jeg har antaget et afkast på 7 % i RD (der har været tidspunkter i de sidste 2 årtier, hvor RD-afkastet har været højere).

SIP på Nifty 50 TRI klarer sig godt, men der er tidspunkter, hvor selv en simpel bankindbetaling ville have slået Nifty SIP på lang sigt. Nok til at teste din tålmodighed.

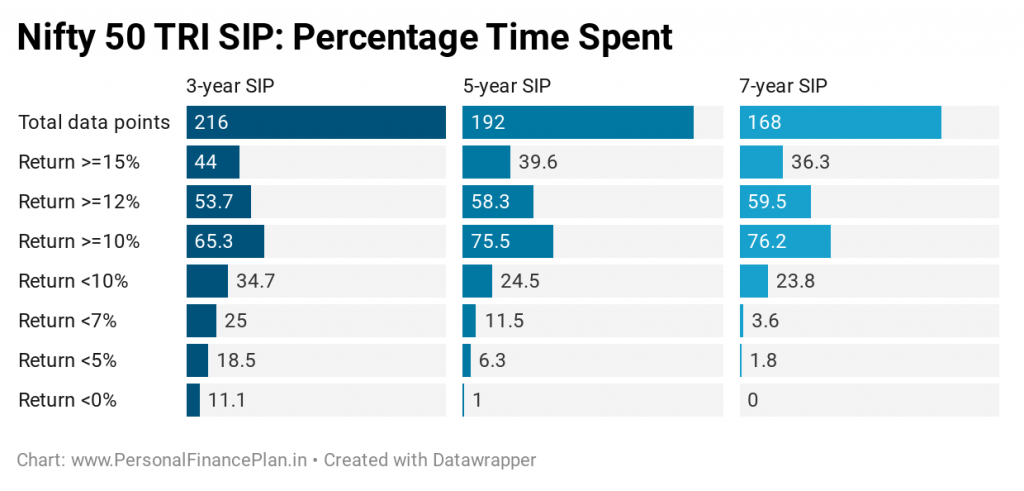

Følgende diagram er ret sigende. Det viser den procentdel af tid, Nifty 50 TRI SIP ville vende tilbage i et specifikt interval. For eksempel har afkastet for en 5-årig SIP været mere end 15 % (årligt afkast), 39,6 % af tiden. Afkastet har været mindre end 5 % p.a. 6,3 % af tiden.

For en 3-årig SIP har afkastet været negativt 11,1 % af tiden.

Investering i form af SIP'er garanterer ikke gode afkast. Det garanterer ikke engang positive afkast. Men jo længere din SIP-varighed er, jo bedre er dine chancer for at få ordentlige afkast. Bemærk, at jeg har brugt indeksdata. Du kører muligvis din SIP i en aktiv fond, som tilføjer en ekstra variabel for fondsforvalterrisiko.

At køre en SIP i lang tid betyder ikke, at du holder dig til den samme fond for evigt. Du er nødt til at gennemgå din ordnings ydeevne med jævne mellemrum og smide underpræsterende ud. Og flyt de eksisterende investeringer og SIP til en anden fond. Hvis du ikke ønsker en sådan hovedpine, er det bedre at investere (eller køre SIP) i indeksfonde.

Derudover er der ingen billig måde at investere i Nifty 50 TRI på. Selv en indeksfond vil have et omkostningsforhold og tracking error, som vil bringe dit afkast ned. Derfor har jeg på en måde vist dig det bedste scenario.

Dette betyder ikke, at SIP'er er en dårlig måde at investere i aktiefonde på. Efter min mening er SIP'er stadig den bedste måde at investere på for de fleste investorer. Jeg investerer i form af SIP'er (dog ikke kun SIP).

Du skal dog indfri dine forventninger. SIP i investeringsforening garanterer ikke gode afkast.

Resultaterne peger på, at vi skal nedtone vores forventninger. Mit erhverv kræver, at jeg interagerer med mange investorer. Mange nye investorer mener, at de ikke kan gå galt med SIP'er, og de gode afkast er garanteret. Denne irrationelle forventning fra aktiemarkederne eller din MF-ordning er problemet. Disse investorer har det fint med de kortsigtede træk.

Men når du kommer med høje forventninger og indser, at efter 5 år med SIP-afdrag, er afkastet meget lavere end et fast bankindskud, opstår frustration, og investeringsdisciplinen kan blive kompromitteret. Det er ikke svært at give op, når virkeligheden har underpræsteret forventningerne i stor stil. Og der er ingen garanti for, at formuen ændrer sig. Hvis du investerer i en aktiv fond, er der en anden variabel, nemlig fondsforvalterens risiko. Hvad hvis alle andre har det godt, og kun din fond stinker?

Efter min mening bør disse resultater mere end noget andet få dig til at moderere dine forventninger fra SIP'er. Det vil hjælpe dig med at forblive investeret.

For de fleste af os er det følgende tilstrækkeligt.

Hvis dette er for meget for dig, så søg professionel hjælp.