Er det et godt tidspunkt at investere på? Er markederne for billige eller dyre?

Lad os se på historiske data for at få et perspektiv.

Lad os i dette indlæg se på Nifty PE-niveauer og se, om dette giver nogle oplysninger om potentielle/fremtidige Nifty-afkast.

Jeg har overvejet Standalone P/E af Nifty 50 som rapporteret på NSE's hjemmeside. Du kan downloade alle data fra denne hjemmeside. Bemærk, at mange Nifty 50-virksomheder har datterselskaber, men indtjeningen fra sådanne datterselskaber betragtes ikke i selvstændige tal. P/E baseret på konsolideret indtjening ville have været en bedre indikator, men NSE offentliggør ikke konsoliderede P/E'er. Derfor må vi stole på selvstændige P/E'er.

Disse data er for Nifty 50. Der er mange andre indekser, og du kan også lave en lignende øvelse for sådanne indekser. På samme måde rapporterer NSE også andre nøgletal såsom pris-til-bog (P/BV) og udbytteafkast, og du kan også lave en lignende øvelse for disse nøgletal.

Jeg valgte P/E-forholdet, fordi det er det, de fleste af os forholder sig til. Du må ikke basere dine investeringsbeslutninger på P/E af Nifty alene. Hvis du er interesseret i en bestemt aktie (og ikke i en diversificeret fond eller en indeksfond), bliver du nødt til at grave dybere. Du kan ikke bare stole på markeds-P/E eller endda aktie-P/E for at træffe investeringsbeslutningen. Indtjeningen kan være vildledende og er også lettere at fudge. Indtjeningen kan være kontantløs. For eksempel kan salget stige sammen med et meget højere spring i tilgodehavender. Derfor skal du med aktier helt klart se ud over Price-Earnings. For markedsindekserne håber jeg, at gennemsnittet vil tage sig af problemerne med nogle få aktier i indekset. P/E for markedsindekset er således mere pålidelig for diversificeret investering (ikke for aktiespecifik investering).

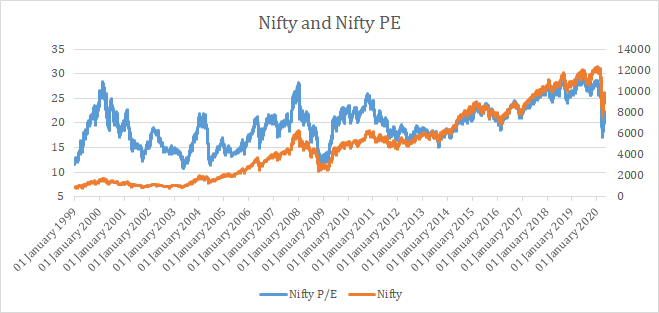

Jeg plotter Nifty P/E og Nifty 50 niveauet (prisindeks) for hver dag siden 1. januar 1999. Dette giver i alt 5317 datapunkter.

Vi kan allerede se, at høje Nifty PE efterfølges af et fald i Nifty-niveauer.

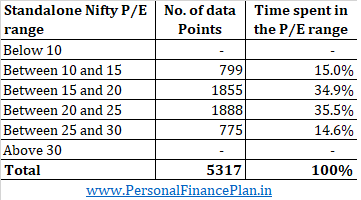

Lad os derefter se, hvor meget tid Nifty bruger i forskellige P/E-intervaller.

Som forventet bruger (har brugt) Nifty mest tid i mellemområderne og kun omkring 30 % tid, når P/E-niveauerne er under 15 eller over 25.

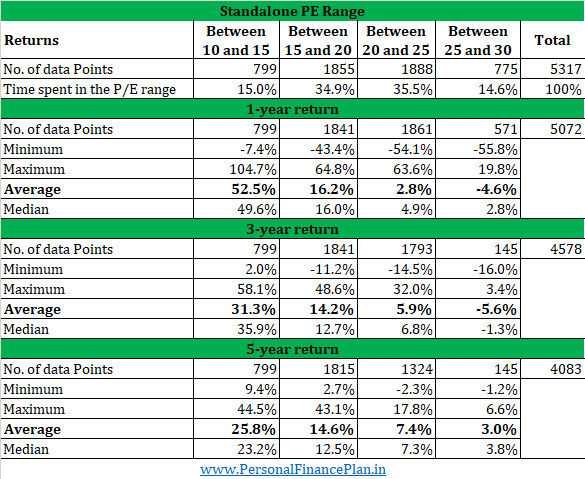

Efterfølgende ser vi på den 1-årige, 3-årige og 5-årige gennemsnitlige fremtid afkast fra for hver af handelsdagene (startende 1. januar 1999 ) og kompiler data for forskellige investeringshorisonter for forskellige P/E-intervaller. De viste afkast er årlige . Der vil være et større antal datapunkter for 1-års afkast end 5-års returneringer, fordi Nifty-niveauer efter april 2015 ikke ville have gennemført 5 år.

Bemærk, at disse data er til fremtidige returneringer dvs. for 30. januar 2010 (og PE-niveauet den dag) beregner vi afkastet fra 30. januar 2010 til 29. januar 2011 (1-års afkast), 29. januar 2013 (3-årigt afkast) og januar 29, 2015 (5 års returret).

Du kan se gennemsnittet og medianen (fremtidige) afkast falde, når vi bevæger os fra venstre mod højre (lavere PE til højere PE) i alle tidsvinduer. Selvom maksimum og minimum afkast ikke er så meningsfulde, falder de også, når du bevæger dig fra venstre mod højre. Det har således indtil nu været givende at investere i Nifty-indekset, når PE er lavt.

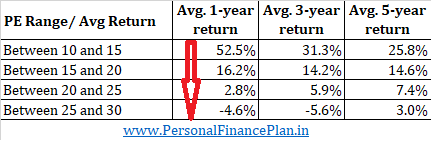

I nedenstående graf kopierer jeg blot dataene fra ovenstående tabel for gennemsnitlige afkast (akser ændres). Du kan se, at det gennemsnitlige afkast falder, når du går fra top til bund.

For øvrigt er den gennemsnitlige PE siden januar 1999 19,95.

Når du gennemgår ovenstående tabeller, er et par ting klare.

Når markederne er dyre, kan du forvente, at det fremtidige afkast er lavt.

På samme måde, når markederne er billige, kan du forvente et højt fremtidigt afkast.

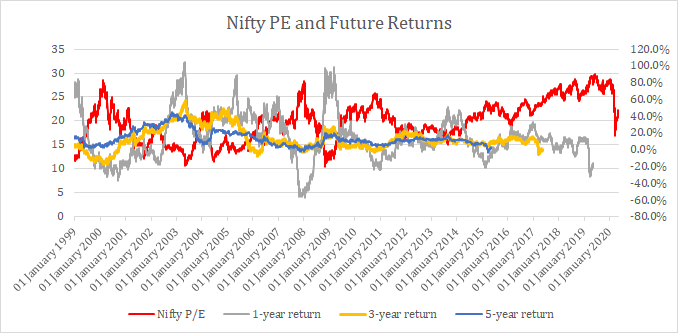

I det følgende diagram plotter jeg Nifty PE-niveauerne og Nifty fremtidige afkast (1-år, 3 år og 5-år) for hver handelsdag siden januar 1999.

Som du kan se, når Nifty PE (i rødt) er højt, er det fremtidige afkast lavt og omvendt.

Husk intet er garanteret (du kan kun forvente).

Historien gentager sig ikke, men den rimer . Dette er et citat, der ofte tilskrives Mark Twain. Med hensyn til markeder giver det meget mening.

Når markederne er dyre, vil de til sidst finde ud af en grund til at falde. En advarsel, før tidevandet vender, kan aktierne (markederne) blive endnu dyrere.

På den anden side, når markederne er billige, vil de i sidste ende finde ud af en grund til at stige.

Årsagen vil være forskellig hver gang, og det vil tage forskellig tid, men det vil ske. Antagelsen er, at vi taler om et land med god social, juridisk og politisk dynamik, ellers er der ingen bund på nedadgående side.

Du kan bruge disse oplysninger til at foretage mindre justeringer af din målaktivallokering.

Lad os for eksempel sige, at du arbejder med et fleksibelt interval på 40-50 % aktieallokering. Når P/E er høj (f.eks. over 25), vil du måske være i den nedre ende af dette interval. Alternativt, når P/E er lav (f.eks. omkring 15 eller derunder), kan din aktieallokering være i den højere ende af allokeringen.

Et øje med PE-niveauer kan også hjælpe med at undgå alvorlige fejl. At have 80 % egenkapitalallokering, når Nifty PE er over 25, er tydeligvis ikke klogt, hvis historien er noget at gå efter.

Jeg taler om små justeringer og ikke binære beslutninger. Efter min mening vil binære beslutninger om aktivallokering sandsynligvis være kontraproduktive på lang sigt. Med binær beslutning mener jeg at forlade aktier, når P/E er høj, og en bemærkelsesværdig høj allokering til aktier, når P/E er lav.

John Maynard Keynes sagde engang:"Markeder kan forblive irrationelle længere, end du kan forblive solvent ." Således kan markederne forblive dyre eller billige i lange perioder. Faktisk kan billigt blive billigere og dyrt kan blive dyrere (Dette sker meget ofte med individuelle aktier). Hvis du tager beslutninger om binær aktivallokering, kan dette sætte din tålmodighed på prøve. Selvom du ikke er gearet, kan dette kompromittere din investeringsdisciplin. Det er ikke let at vente på sidelinjen (fordi du synes, markeder er dyre), mens alle andre tjener penge. Dette kan spille dit sind et puds, selvom du er meget smart.

Du vil måske også se på disse data på en måde. Når markedet er over 25 PE, er det gennemsnitlige 5-årige afkast kun omkring 3 % p.a. Maksimalt 5-årigt afkast er 7 % p.a. Selvom der ikke er nogen garanti for, at dette vil gentage sig, indikerer dataene stadig, at risiko-belønningen ikke er til fordel for aktieinvesteringer på høje PE-niveauer. Lad os sige, hvis den 10-årige regering. Obligationsafkastet på det tidspunkt er omkring 6-7 % p.a., er denne risiko ved aktieinvestering virkelig det værd? Det tror jeg ikke. Derfor vil du måske gå langsomt med aktier.

Forresten kan du også bruge glidende gennemsnit til taktisk aktivallokering eller andre forhold til at foretage en lignende vurdering. Det er dog nemmere at lave ændringer i din portefølje, hvis vi tager udgangspunkt i ting, som vi forholder os til. Hvis du aldrig har studeret teknisk analyse og ikke tror på det, vil du ikke være tryg ved at foretage ændringer i porteføljen på basis af glidende gennemsnit. P/E er et forhold, som de fleste forholder sig til, og vi kan se ovenfor, at det virker.

Den nuværende Nifty PE (12. maj 2020) er 21.21.

Hvad planlægger du at gøre med din portefølje?