Fine 50 vs. Portfolio of Banking + Pharma + IT-aktier:Hvilken er bedre?

Hvis du ikke er glad for aktivt forvaltede fonde, giver en investering i en Nifty 50 indeksfond dig eksponering til en diversificeret aktieportefølje. Nifty 50 består dog af aktier fra forskellige sektorer (bank, farma, energi, råvarer, IT, forbrugsvarer, biler osv.).

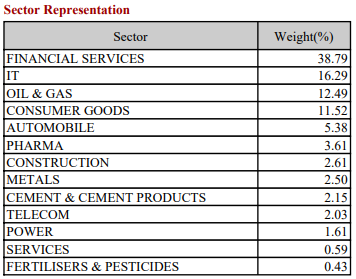

Her er sektoropdelingen af Nifty 50 (som den 31. december 2020).

Kan vi forbedre ydeevnen af Nifty 50 ved hjælp af et sæt sektorindekser? En eventuel outperformance kan være i form af højere afkast eller lavere volatilitet.

Hvad synes du?

Lad os afprøve dette ved at bruge en blanding af sektorindekser (Banking, Pharma og IT).

Indekserne og strategierne

Vi bruger data for de sidste 2 årtier til følgende indekser/strategier.

- Fin 50 TRI

- Nifty Bank TRI

- Nifty Pharma TRI

- Fin IT TRI

- Banker + Pharma + IT :En ligevægtet strategi (1/3

rd

) med ligelig tildeling til Nifty Bank, Nifty Pharma og Nifty IT. Porteføljen rebalancerede til målvægte den 1. januar hvert år.

Sammenligning af ydeevne

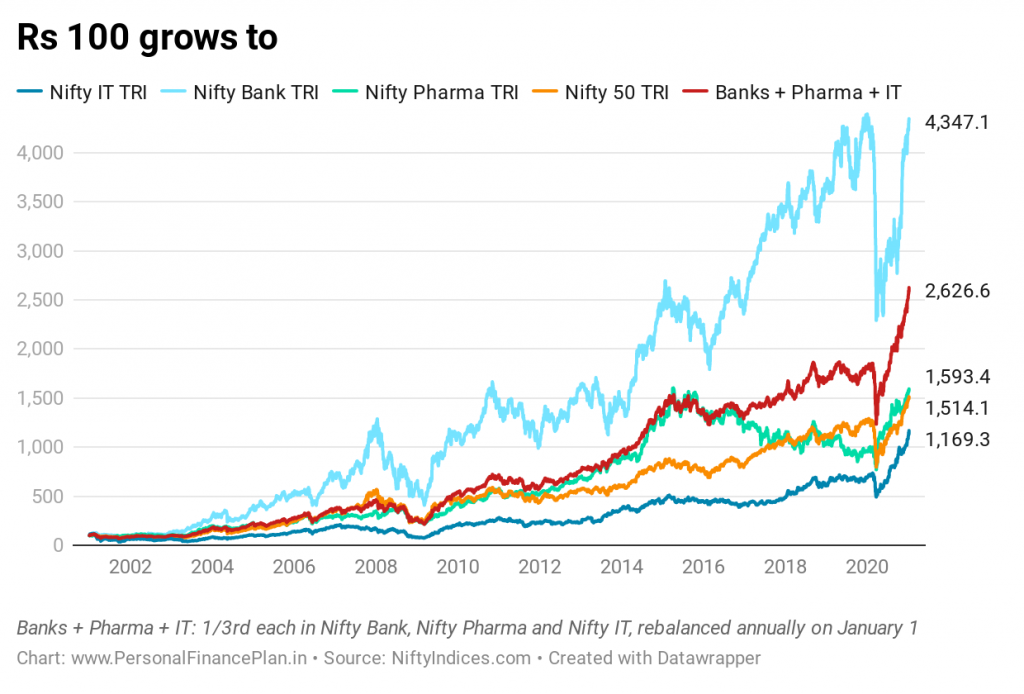

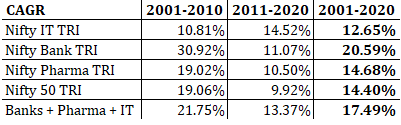

Vi sammenligner resultaterne af indeksene/strategien over de seneste 20 år (1. januar 2001-8. januar 2021).

Nifty 50 :100 Rs vokser til 1.514 Rs. CAGR på 14,53 % p.a. .

Nifty Bank TRI :100 Rs vokser til 4.347 Rs. CAGR på 20,7 % p.a.

Nifty Pharma TRI :100 Rs vokser til 1.593 Rs. CAGR på 14,82 % p.a.

Fin IT TRI :100 Rs vokser til 1.169 Rs. CAGR på 13,06 % p.a.

Banker + Pharma + IT :100 Rs vokser til 2.626 Rs. CAGR på 17,72 % pa .

Bankaktierne har klaret sig bedst. Og den ligevægtede strategi (Banks + Pharma + IT) får den anden position og returnerer mere end 3 % højere end Nifty 50. Ikke dårligt.

Et par forbehold her.

- Dette er et øjebliksbillede i tiden. Vi har valgt et startpunkt og et slutpunkt. Returneringsoplevelsen kan være anderledes for et andet sæt start- og slutpunkter . For at overvinde dette skal vi se på rullende afkast senere i indlægget.

- At fokusere på afkast alene er måske ikke den bedste tilgang. Hvis en strategi er meget ustabil, bliver det svært at holde fast i strategien i dårlige tider. Skal også se på volatiliteten. Vi vil overveje maksimale udtrækninger og rullende risiko (volatilitet) senere i indlægget.

- Valget af udgangspunkt kan stille IT-indeksets ydeevne til en ulempe. Vi ved, at tidspunktet falder sammen med dotcom-krakket. Som du kan se, kom Bank Nifty's outperformance i det første årti (2001-2010). I det andet årti (2011-2020) har it-indekset været det bedste blandt de 3 indekser.

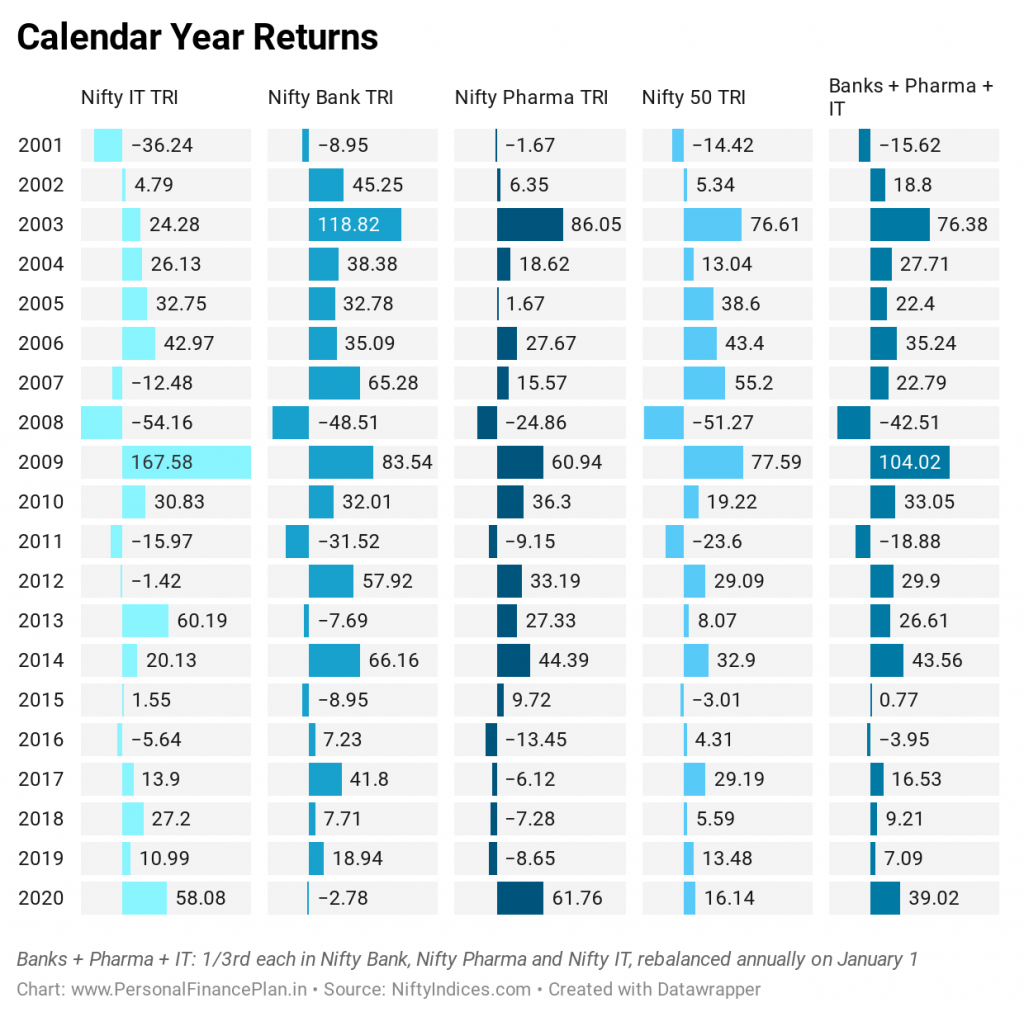

Nu vender tilbage til kalenderåret.

Bare se på variationen i præstationen af de 3 indeks i et af årene. Se på præstationen i 2020. Bankindekset tabte dig penge, mens afkastet fra Pharma- og IT-indekset oversteg 50 %.

Den ligevægtede strategi (Banks + Pharma + IT) slår Nifty 50 på 12 ud af 20 år.

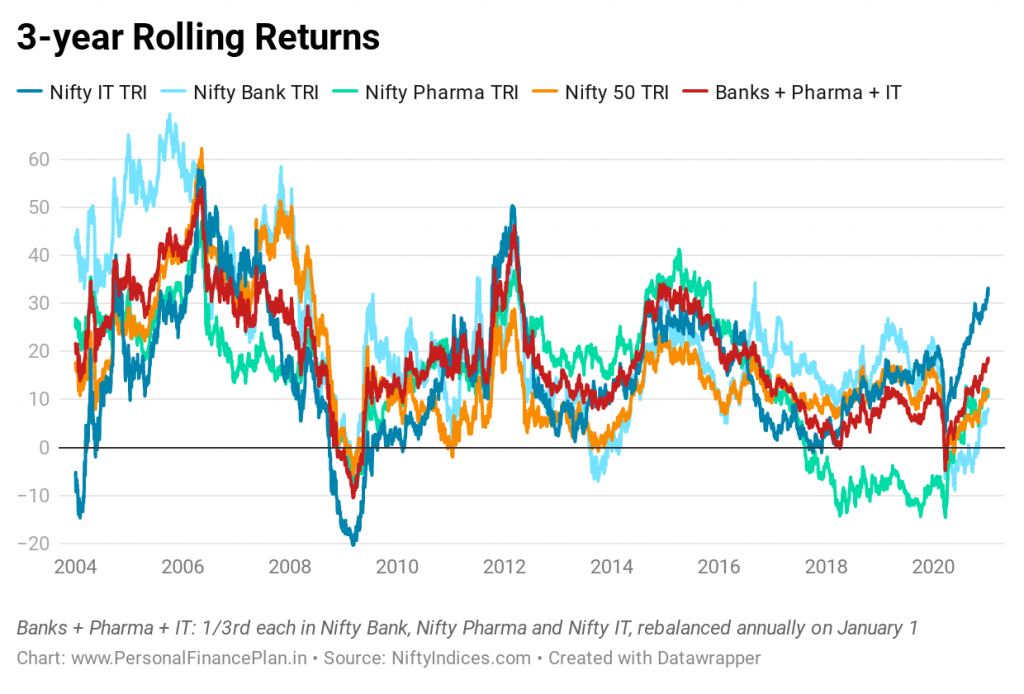

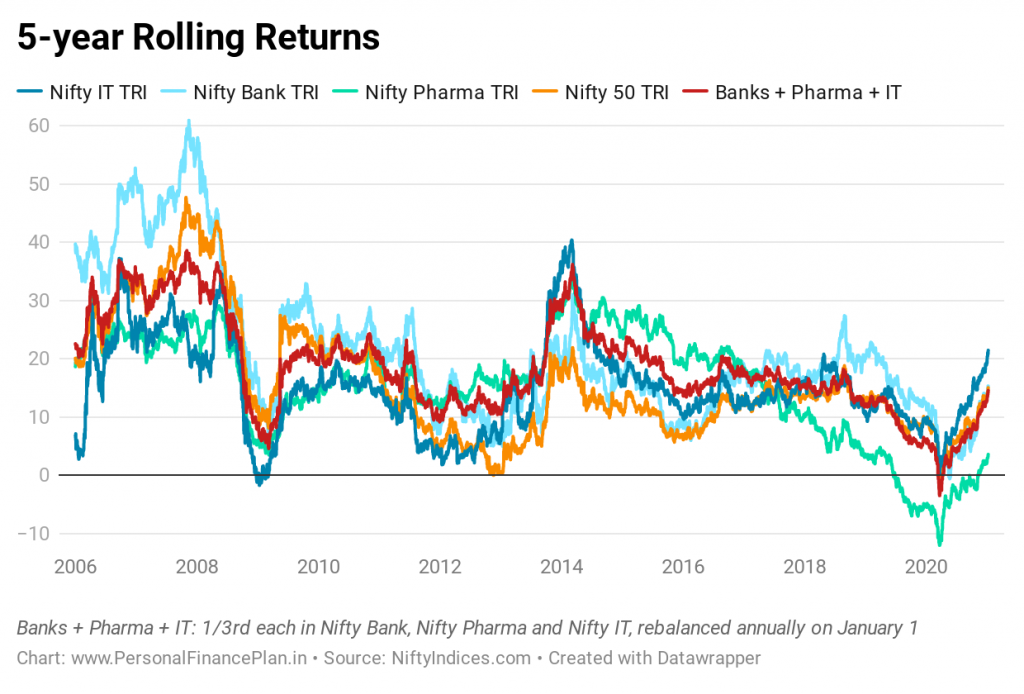

Rullende afkast (ydelseskonsistens)

Vi ser på 3-årige og 5-årige rullende afkast.

Du kan se, hvor ofte den bedst præsterende sektor (mellem Bank, Pharma og IT) bliver den dårligst præsterende sektor. Derfor kræver det dygtighed, disciplin og en munks tålmodighed at holde sig til sektorbestemte investeringer. Det fremgik i øvrigt af kalenderårsafkast.

Den bedste måde at omgå op- og nedture i individuelle sektorer er at investere i en diversificeret portefølje (såsom Nifty 50) og bruge en blanding af sektorindekser (som vores ligevægtede strategi gør).

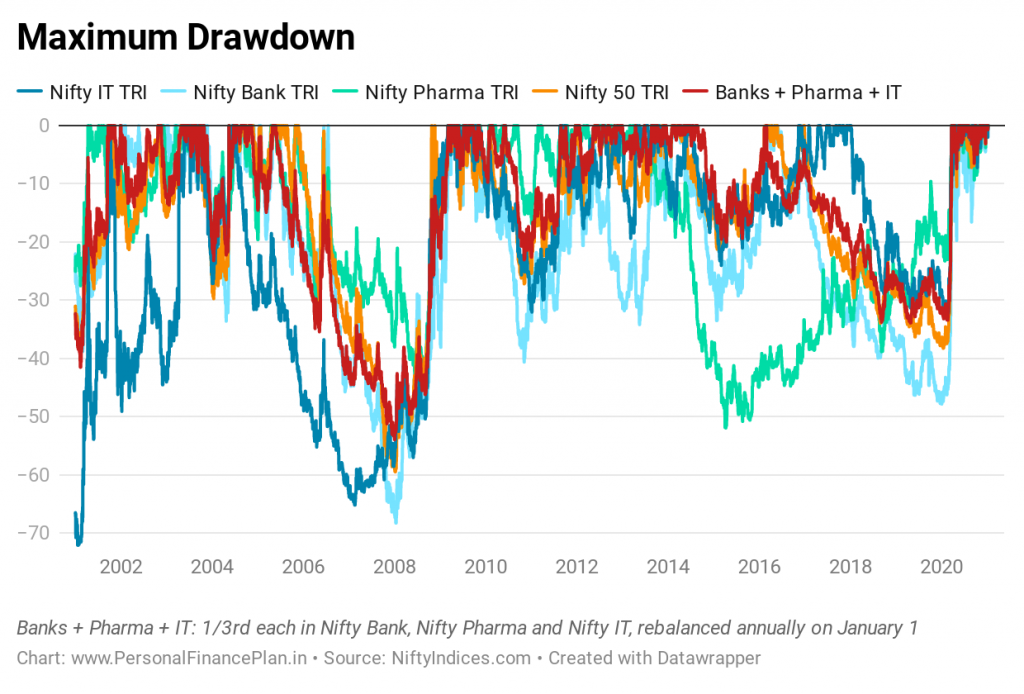

Volatilitet og træk

Vi har set på afkastet. Lad os nu også se på volatiliteten og udtrækningerne.

Maksimal udtrækning refererer til det maksimale tab (værdierosion), som du ville have oplevet efter at have investeret på en bestemt dato. Lavere udbetalinger foretrækkes, fordi ingen kan lide store tab. Det er svært at få mest muligt ud af en investeringsstrategi, hvor du taber stort (selvom den vinder stort senere), fordi du måske redder ud på det forkerte tidspunkt. Der er en grund til, at investorernes afkast er lavere end investeringsafkastet. Investeringsdisciplin er en af dem. Store tab kan kompromittere den disciplin.

Du kan bemærke, at IT viser de største nedskæringer i de første år. Derefter går stafetten videre til bankerne. Og endelig til Pharma.

Den diversificerede Nifty 50 og den ligevægtede portefølje (Banks + Pharma + IT) klarer sig meget bedre. Det interessante er, at den ligevægtede portefølje (på trods af at den er meget mindre diversificeret end Nifty 50) gør det næsten lige så godt.

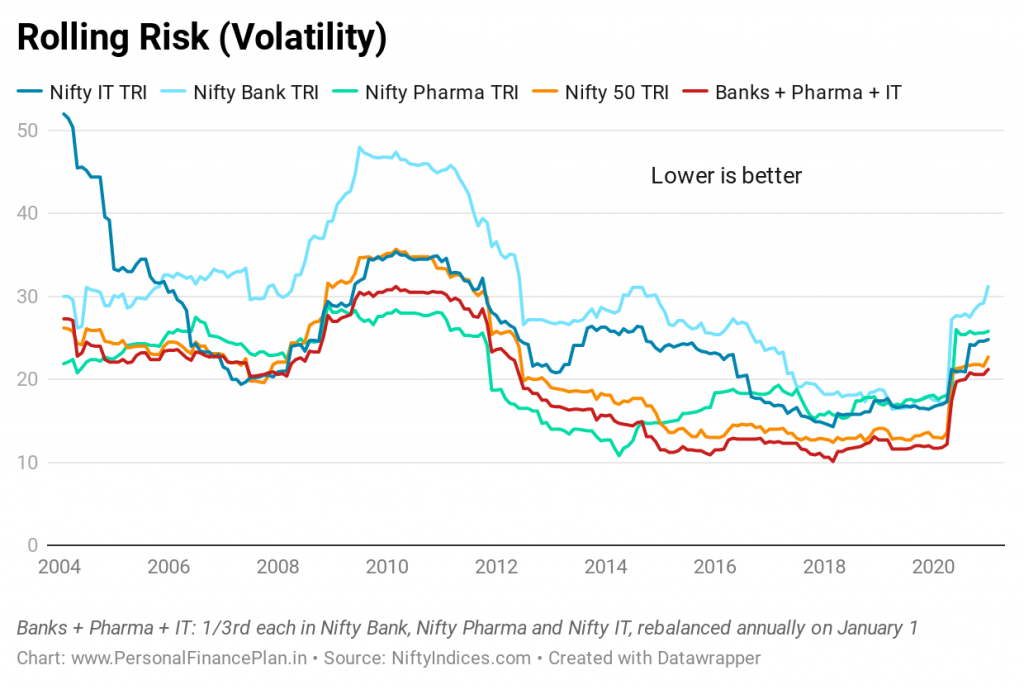

Det rullende risikodiagram viser et lignende billede. De diversificerede porteføljer er meget mindre volatile (sammenlignet med sektorindekser).

Af den måde, meddelelsen volatiliteten i bankindekset. Helt i toppen. Husk, at bankindekset gav det bedste afkast gennem de seneste 20 år.

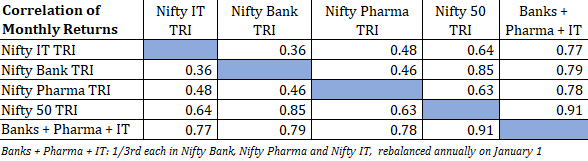

Når det kommer til en forholdsvis lav volatilitet i den ligevægtede portefølje (Banker + Pharma + IT), kan dette tilskrives rimelig lave korrelationer mellem sektorindeksene. Korrelationen af månedlige afkast mellem parret af ethvert indeks er mindre end 0,5.

Til modsætning hertil er korrelationen mellem guld og aktieafkast negativ. Derfor resulterer en blanding af guld og aktier i en bedre diversificeret portefølje. Det så vi i et tidligere indlæg. Lav positiv korrelation er ikke så god som negativ korrelation med hensyn til diversificering. Stadig bedre end at holde sig til en enkelt sektor.

Et yderligere punkt at bemærke er, at korrelationen mellem Banks + Pharma +IT-porteføljen med Nifty 50 er 0,91. Forventet også. Efterhånden som vi blander flere og flere sektorer, vil korrelationen med Nifty 50 stige. Fordi det er, hvad Nifty er. En blanding af aktier fra flere sektorer.

Forbeholdene

- Tidligere præstationer gentages muligvis ikke.

- Det er praktisk for mig at se på tidligere data, vælge vindende sektorer og begynde at drage konklusioner.

- Hvorfor kun Banking, Pharma og IT? Hvorfor ikke FMCG eller olie og gas eller metaller? Det er muligt, at vi kunne have hentet en anden blanding af 3 indekser og endt med bedre eller dårligere. Jeg har ikke prøvet at teste nogen anden kombination.

- Ikke alle de bedste resultater kommer fra disse 3 indekser. For eksempel ville Reliance Industries, på trods af at have været en sådan investeringssucces i løbet af de sidste 20 år, ikke have været en del af hverken bank-, medicinal- og it-indekser.

- Skift mellem forskellige sektorindekser (Banking, Pharma og IT) med henblik på rebalancering vil medføre skatte- og transaktionsomkostninger (kurtage, stempelafgift, STT osv.). Derfor er resultaterne af Banking + Pharma + IT-porteføljen overvurderet.

- Jeg har samlet et samlet afkastindeks (TRI) til analyse. I den virkelige verden er selv indeksfonde muligvis ikke i stand til at replikere TRI-præstationen nøjagtigt. Der vil være en sporingsfejl.

- Selvom vi har haft indeksfonde for Nifty 50-indekset i lang sigt, har vi ikke rigtig indeksfonde for sektorfondene selv nu.

- Der er en enkelt indeksfond for Nifty Bank (fra Motilal Oswal AMC). Selv den fond blev først lanceret i september 2019. Nippon Bank BeES (tidligere Benchmark AMC og Reliance AMC) blev i øvrigt lanceret i 2004. Du skal dog se, hvor komfortabel du er med at handle med ETF'er.

- Der er ingen indeksfonde for Nifty IT-indeks. Et par ETF'er er først blevet lanceret i år 2020.

- Der er ingen indeksfonde eller ETF'er til pharma-indekset.

- Derfor, selv hvis du vidste (havde en forudseenhed), at denne tilgang vil fungere godt, var der ingen enkel måde at udføre strategien på.

- Der er i øvrigt ingen mangel på aktive midler i bank-, medicinal- og it-sektoren. Aktivt forvaltede fonde har dog deres egne problemer. Udgiftsprocenterne vil være højere. Der vil være perioder med underperformance (eller outperformance), som vil teste din tålmodighed. Vores MF-branche er domineret af aktive fondshuse. Forvent derfor heller ikke lancering af sektorindeksfonde i den nærmeste fremtid. Selv hvis (og når) disse indeksfonde lanceres, er det muligt, at omkostningsprocenterne og tracking error kan være højere end en Nifty indeksfond.

- Nifty Bank blev lanceret i september 2003. Nifty Pharma blev lanceret i juli 2005. NiftyIndices-webstedet giver ikke lanceringsdatooplysninger om Nifty IT-indekset. En del af vores analyse er således på de tilbagetestede data.

- Bemærk, at du ikke bare kan blande 3 indeks. Efter min mening er grunden til, at bank-, Pharma- og IT-indekser ser ud til at fungere så godt, at deres formuer er drevet af forskellige kræfter. Banking handler om præstation af lokal økonomi, mens Pharma og IT afhænger mere af den globale økonomi og udenlandske reguleringer. Eller det tror jeg.

Hvad skal du gøre?

Banks + Pharma +IT giver bedre afkast end Nifty 50 ved tilsvarende eller lavere volatilitet.

Hvad skal du gøre?

Investere i Nifty 50 eller bruge blandingen af disse 3 indekser? (Forudsat at investeringsuniverset er begrænset til disse to valg).

Svaret er ikke så let.

Som nævnt tidligere er der ingen enkel måde at investere i en sådan strategi (Banker + Pharma + IT). Du skal anstrenge dig. Selv hvis der var, er der ingen garanti for, at disse sektorer også vil være på forkant med indiske indekser i de næste 2 årtier. Vindere/ledere i de kommende årtier kan komme fra forskellige sektorer.

Derfor virker det som et simpelt og mere praktisk valg at investere i Nifty 50.

Du kan bruge den ligevægtede strategi eller almindelige sektorindekser i din satellitaktieportefølje.

Hvad ville du gøre?

Yderligere links

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

- Vurderede, om tilføjelse af en international aktiefond og guld til en aktieportefølje har forbedret afkast og reduceret volatilitet.

- Fungerer Momentum Investing i Indien?

- Slå Low Volatility-investeringer Nifty og Sensex?

- Sammenligning af ydeevne:Investering på 52-ugers laveste vs investering på 52-ugers højdepunkter

- Nifty 200 Momentum 30 Index:Performance Review

- Finske faktorindekser (værdi, momentum, kvalitet, lav volatilitet, alfa):præstationssammenligning

- Nifty Alpha Low Volatility 30:Performance Review

- 50 % guld + 50 % egenkapital:Hvordan klarer porteføljen sig?

- Hvad er den bedste aktivallokering for din portefølje? 50:50, 60:40 eller 70:30?

- Tagtede data for de seneste 20 år for at se, om multiplum af pris-indtjening (PE) fortæller os noget om de potentielle afkast. Det gør det, eller har i det mindste gjort det tidligere.

- Testede en momentumstrategi til at skifte mellem Nifty 50 og en likvid fond og sammenlignede præstationen med en simpel 50:50 årlig rebalanceret portefølje af Nifty-indeksfond og likvid fond.

- Brugte en simpel, glidende gennemsnitsbaseret markedsadgangs- og exitstrategi og sammenlignede ydeevnen med Buy-and-Hold Nifty 50 i løbet af de sidste to årtier.

- Sammenlignet præstationen af Nifty Next 50 med Nifty 50 i løbet af de sidste to årtier.

- Sammenlignet ydeevnen af Nifty 50 Equal Weight vs Nifty 50 vs Nifty 50 i løbet af de sidste 20 år.

- Intet virker hele tiden. Brugte Nifty 50, Nifty MidCap 150 og Nifty Small Cap 250 indeks til at demonstrere, at nogle gange intuitive investeringsvalg ikke virker.

- Sammenlignede resultaterne af 2 populære balancerede fonde med en simpel kombination af en indeksfond og en likvid fond.

- Sammenlignet præstationen af en populær dynamisk aktivallokeringsfond (Balanced advantage fund) med en aktieindeksfond og se, om den har været i stand til at give rimelige afkast ved lav volatilitet.

- Hvilken er den bedste dato for SIP i investeringsforeninger?

Billedkredit :Unsplash