Hvad er den bedste aktivallokering til din portefølje? 50:50 eller 60:40 eller 70:30?

Hvad er den bedste aktivallokering for din langsigtede portefølje?

40:60 egenkapital:gæld eller 50:50 eller 60:40 eller 70:30 eller enhver anden tildeling?

Du får først svaret på dette spørgsmål i bakspejlet. Den bedste tildeling for de næste 20 år (2020-2040) vil først blive kendt efter udløbet af 2040. Du kan køre backtests og se, hvad der har fungeret bedst tidligere. Selvom dette giver dig en idé, er der ingen garanti for, at den samme tildeling vil være vinderen i løbet af de næste 20 år.

Derfor er det bedre at fokusere på den rigtige aktivallokering for dig (Foreslår, at du læser dette indlæg) i stedet for at bruge energi på at gætte den bedste aktivallokering over de kommende 20 år. Det er dog stadig en interessant øvelse at finde ud af, hvilken aktivallokering der har fungeret bedst i fortiden.

Dataene og tilgangen

Med henblik på denne analyse overvejer jeg kun Nifty 50 og Liquid. Jeg kunne have tilføjet guld og internationale aktier til blandingen, men lad os beholde dette til en senere dag.

Jeg betragter data fra Nifty 50 TRI og HDFC Liquid Fund siden oktober 2000 og bruger dem til at konstruere følgende 6 porteføljer.

- 100 % Nifty 50 TRI (ren aktieportefølje)

- Nifty 40:60:40 % i Nifty 50 TRI og 60 % i HDFC Liquid Fund

- Nifty 50:50:50 % i Nifty 50 TRI og 50 % i HDFC Liquid Fund

- Nifty 60:40:60 % i Nifty 50 TRI og 40 % i HDFC Liquid Fund

- Nifty 70:30:70 % i Nifty 50 TRI og 30 % i HDFC Liquid Fund

- Nifty 80:20:80 % i Nifty 50 TRI og 20 % i HDFC Liquid Fund

Porteføljer fra (2) til (6) rebalanceres tilbage til målallokering hvert år den 1. april.

Peger til note

- I løbet af de sidste 20 år har Nifty 50 TRI leveret omkring ~14,5 % p.a. HDFC Liquid Fund har leveret 7 % p.a. Med så stor forskel mellem afkastet af to aktiver, vil 100 % Nifty 50 TRI sandsynligvis levere bedre afkast end nogen kombination af Nifty og likvid fond. Derfor, hvis du mener, at aktivallokering og regelmæssig porteføljeomlægning vil levere noget magi (fra afkastperspektiv), vil du sandsynligvis blive skuffet her.

- Men du kan forvente lavere volatilitet (sammenlignet med ren Nifty 50-portefølje) i disse kombinationsporteføljer (aktivallokering).

- Desuden klarede Nifty 50 sig meget godt i de første 10 år 2001-2010. Ikke så godt i 2011-2020. Vi er nødt til at se, hvordan aktivallokeringsporteføljer klarer sig i disse perioder.

- Jeg har overvejet Nifty 50 Total Returns-indekset (afkast, som du tjener i en indeksfond, vil være efter udgifter og tracking error). Til gengæld har jeg hentet en likvid fond (efter udgifter). Ikke fair. Desuden er en likvid fond måske det lavest forrentende renteprodukt. Andre fastforrentede produkter såsom faste indlån eller PPF eller andre gældsfonde ville have givet bedre afkast. Data om HDFC Liquid-fonden er dog let tilgængelige. Så jeg har lige hentet det. De fleste andre gældsfonde har ikke eksisteret siden år 2000. På en måde har jeg givet en overtag til Nifty 50 (højere aktieallokering).

- Jeg antager, at porteføljeomlægningen ikke medfører nogen transaktions- eller skatteomkostninger. En urealistisk antagelse, men lad os lege med.

- Yderligere har jeg betragtet aktivallokeringsporteføljen som indpakningsprodukter. Tænk på dem som investeringsforeninger, der rebalancerer til målallokering den 1. april. Igen, lidt urealistisk, men lette for mig at analysere.

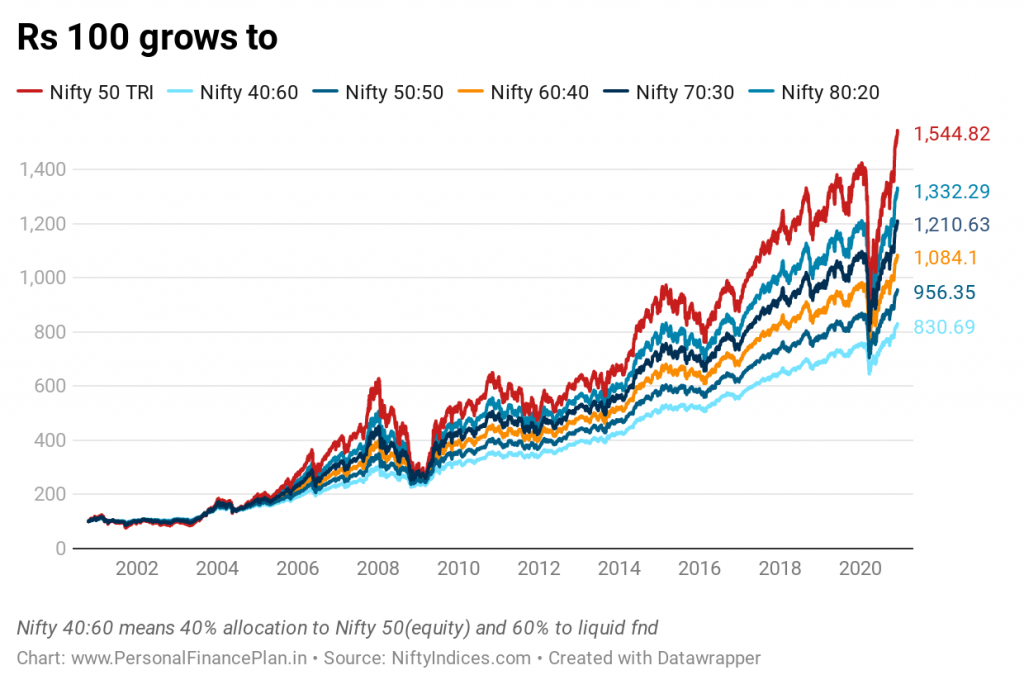

Sammenligning af ydeevne

Ingen overraskelser her. I betragtning af den store forskel i afkastet (14,5% pa CAGR for Nifty 50 TRI og 7% pa CAGR for HDFC likvide fond), har en ren aktieportefølje (100% Nifty 50 TRI) slået enhver aktivallokeringsportefølje i løbet af de sidste 20 år .

Faktisk, højere aktieallokering, jo bedre har du gjort det.

Dette er dog ikke det komplette billede. Dette er blot en punkt-til-punkt tilbagevenden. Vi skal også se på de rullende afkast. Det gør vi senere.

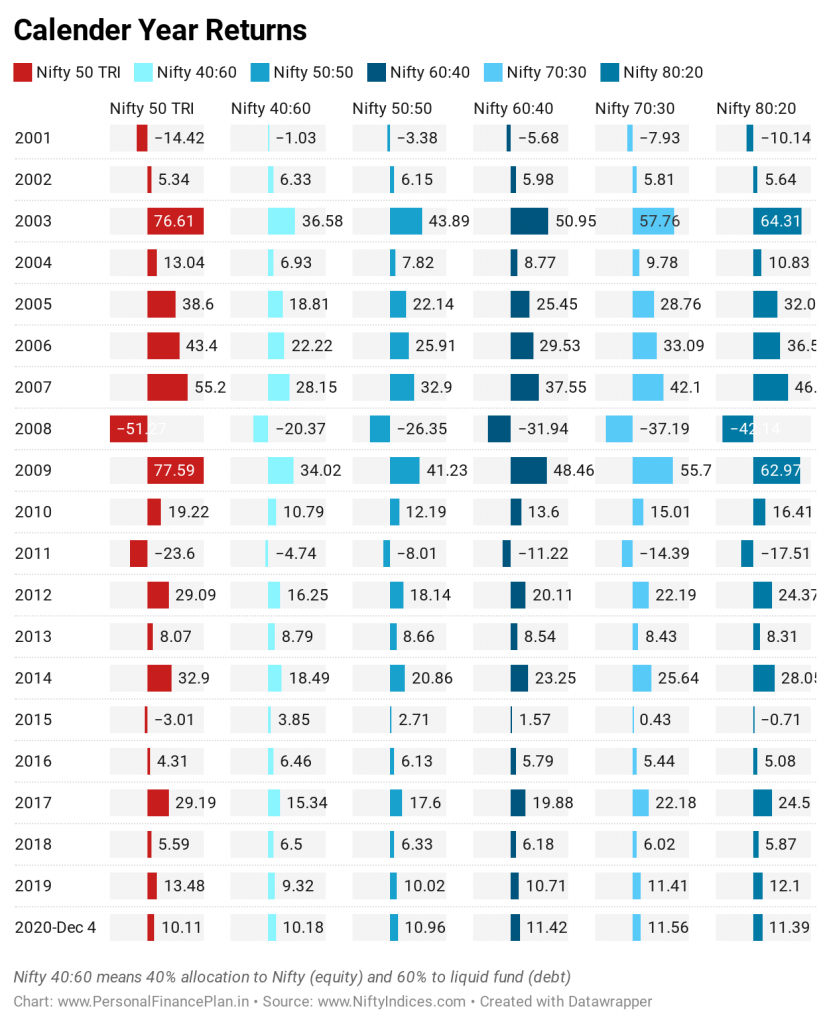

På samme måde er den rene aktieportefølje med kalenderårsafkast enten den bedste eller den dårligste.

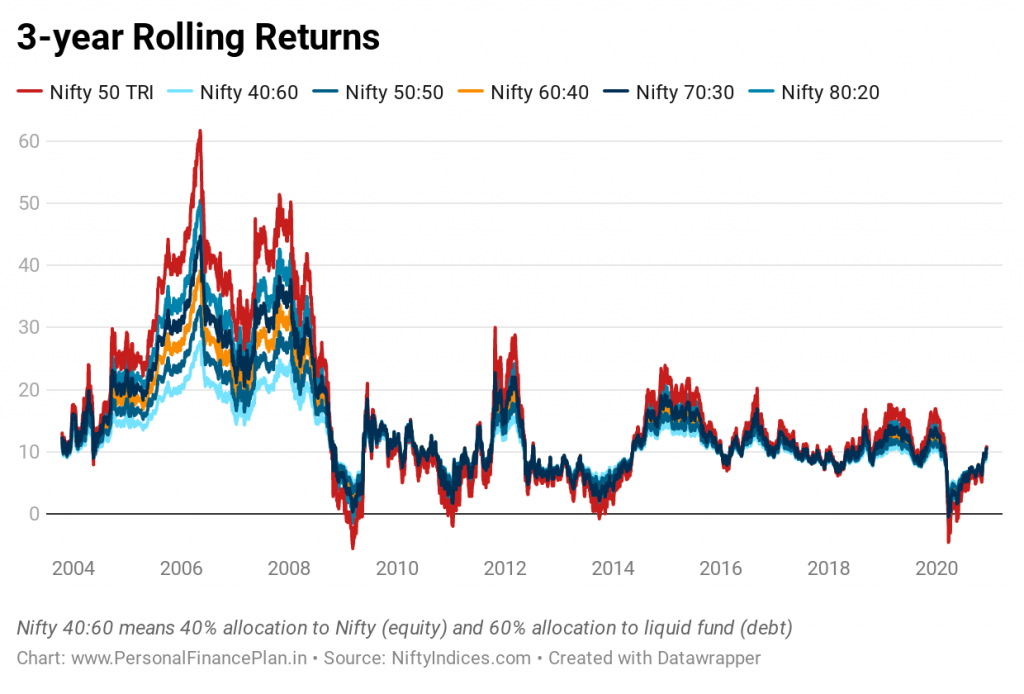

Hvad med rullende afkast?

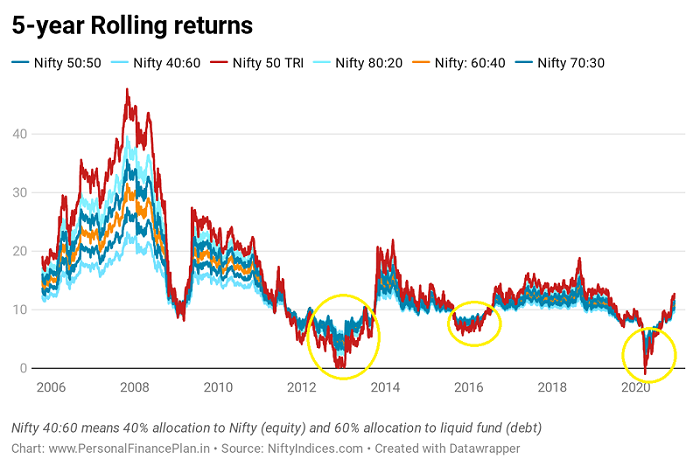

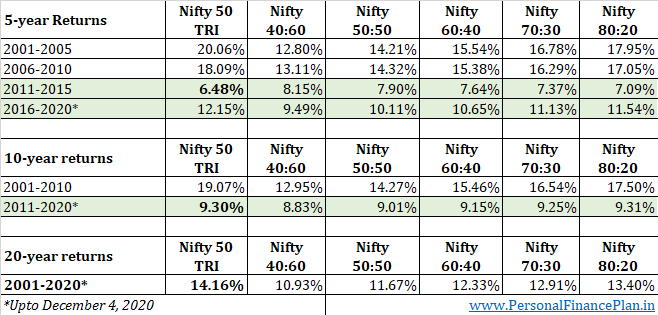

Nu er det her interessant. På trods af en så god præstation af Nifty 50 (sammenlignet med likvid fond) over disse 20 år, har der været stræk på 5-årige perioder, hvor de regelmæssigt rebalancerede porteføljer har slået rene aktieinvesteringer. Din tålmodighed som aktieinvestor vil blive testet i sådanne tider.

Jeg syntes, det var passende at nedbryde ydeevnen i 5-års og 10-årige vinduer.

Du kan se, at Nifty har overgået de første 10 år (2001-2010). De seneste 10 år (2011-2020) har været middelmådige for den rene aktieportefølje (på trods af den massive opgang i aktiekurserne siden marts 2020). De regelmæssige rebalancerede porteføljer har leveret tilsvarende med meget lavere volatilitet.

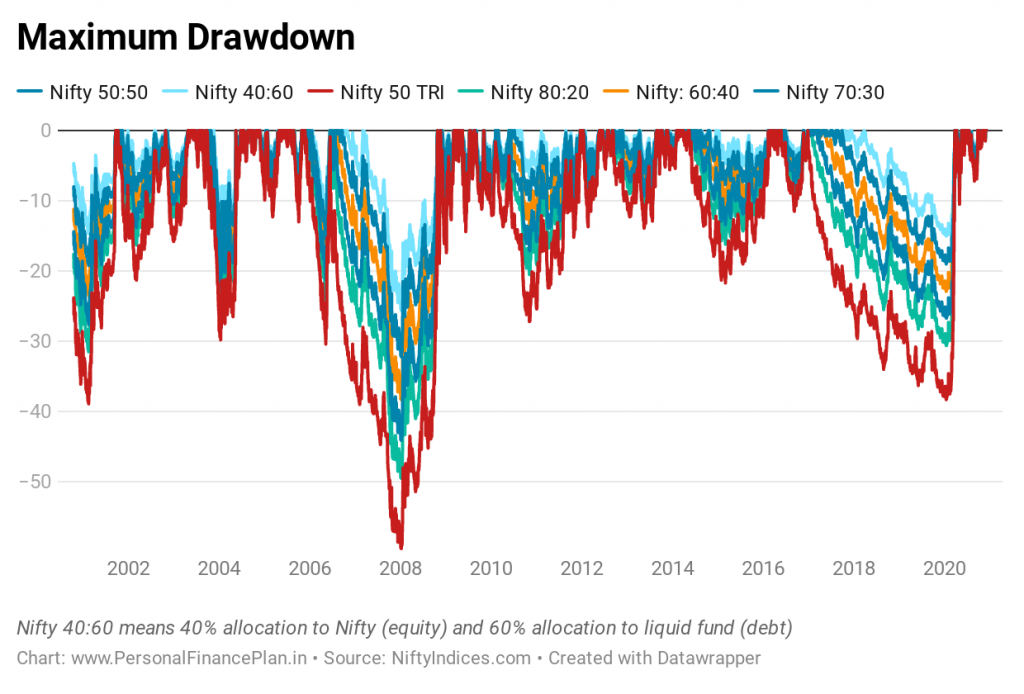

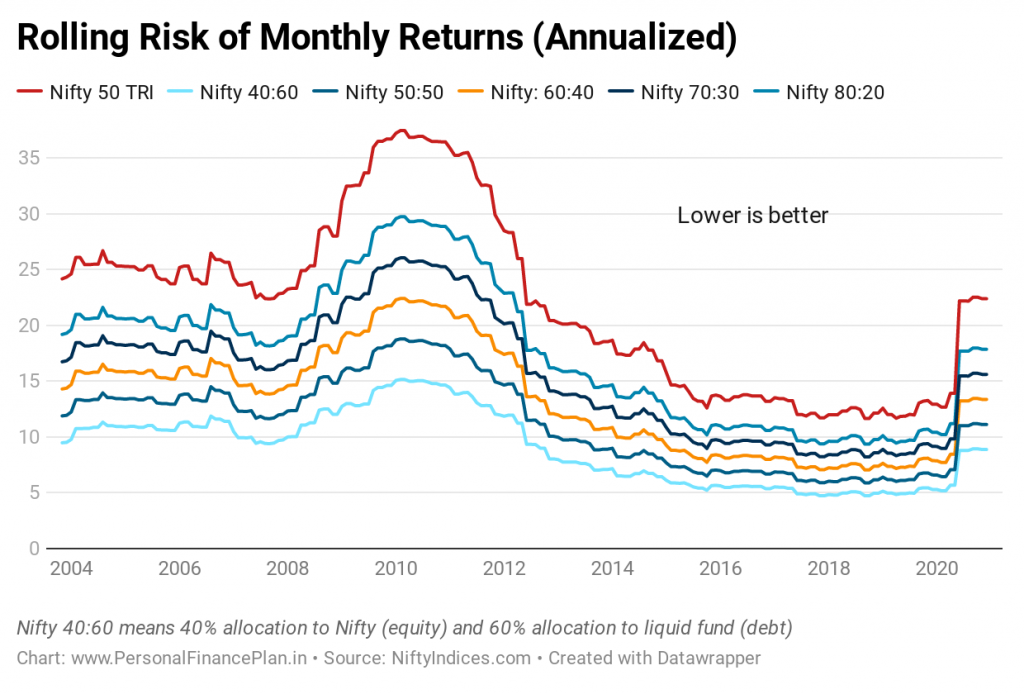

Hvad med volatilitet og træk?

Ingen overraskelser her heller. 100 % Nifty 50-porteføljen oplever de største træk.

Og at arbejde med en aktivallokeringstilgang og regelmæssig rebalancering af porteføljen har reduceret porteføljevolatiliteten.

Og lav volatilitet er vigtig. Det er nemt at se markedsfald og opsving i diagrammer. Det er en helt anden sag, når du oplever disse begivenheder i realtid med dine penge på spil. Efter min mening er det lettere at holde fast i porteføljer eller strategier, der er mindre volatile. Din bekymring eller angst kan få dig til at gøre ting, som du måske omvender dig senere. Lettere at kontrollere dine skævheder gennem en regelbaseret tilgang såsom aktivallokering og porteføljeomlægning. For de fleste investorer vil en regelbaseret tilgang til investeringer slå en tarmbaseret tilgang på lang sigt.

I løbet af de 20 år har aktivallokering og porteføljeomlægning ikke givet højere afkast, men det har reduceret udtrækninger og reduceret volatilitet.

Jeg har også skrevet før, at porteføljeomlægning ikke altid giver et merafkast (rebalanceringsbonus), især hvis der er stor forskel i afkastet på de underliggende aktiver. Det vil dog sandsynligvis stadig reducere porteføljevolatiliteten, hvilket potentielt kan resultere i bedre risikojusterede afkast.

Interessant nok har aktivallokeringsporteføljer i den seneste 10-årige periode (2011-2020) leveret afkast næsten svarende til rene aktieporteføljer med meget lavere volatilitet.

Porteføljerebalancering kan udføres på forskellige måder

- Jeg har overvejet årlig rebalancering den 1. april hvert år, dvs. den 1. april hvert år nulstiller du porteføljen tilbage til målaktivallokeringen.

- Lad os sige, at målallokeringen er 50:50 egenkapital:gæld. Den 1. april er porteføljeallokeringen 52:48 egenkapital:gæld, du flytter 2% af porteføljen fra aktie til gæld og kommer tilbage til målallokering på 50:50. Simpelt, men det er ikke den eneste måde at rebalancere din portefølje på.

- Du kan vælge en anden dato eller en anden rebalanceringsfrekvens. Du kunne have valgt 1. januar som rebalanceringsdato eller endda din fødselsdag. Eller du kunne have valgt månedlig, kvartalsvis eller halvårlig rebalancering.

- En hyppigere rebalanceringsplan kan resultere i højere transaktions- og skatteomkostninger.

- Du kan også arbejde med tærskler . Du rebalancerer kun, når en tærskel overskrides. Lad os sige, at du arbejder med 60:40 (egenkapital:gæld) aktivallokering. Du rebalancerer kun porteføljen, hvis aktieallokeringen går over 65 % eller falder under 55 %. 5 % over eller under måltildelingen.

- Du kan også pille ved afvigelsestærsklen (5 % i det forrige eksempel). Det kunne være 10 % af måltildelingen (10 % af 60 % =6 %). I dette tilfælde rebalancerer du kun, hvis aktieallokeringen falder til under 54 % eller stiger over 66 %.

- Jeg tror på fremdriftsinvesteringer og ønsker ikke at flytte ud af en aktiv klasse, der præsterer tidligt. Derfor foretrækker jeg ikke at rebalancere porteføljen ofte. En seksmåneders eller en årlig rebalanceringsplan er fint. Arbejde med tærskler vil sandsynligvis også forhindre hyppig rebalancering.

- Du kan bruge en kombination af begge tilgange (tærskelværdi og rebalanceringsdato). For eksempel tjekker du din portefølje hver sjette eller 12. måned. Hvis allokeringen har overskredet tærsklen, rebalancerer du tilbage til målniveauer eller lader porteføljen være urørt. Hvis aktieallokeringen er 64 % (60:40 portefølje med 5 % tærskel) på rebalanceringsdatoen, rebalancerer du ikke porteføljen. På den anden side, hvis egenkapitalallokeringen er 67 % på rebalanceringsdatoen, rebalancerer du tilbage til målallokering på 60:40.

- Hvis du er i akkumuleringsfasen (stadig tilføjer til din portefølje) , kan du justere dine trinvise investeringer på den måde, som porteføljeaktiveringsallokeringen bevæger sig mod målallokeringen. For eksempel, hvis din målaktivallokering er 50:50, men den eksisterende allokering er 55:45 (egenkapital:gæld), kan du dirigere flere af dine trinvise investeringer mod gæld. På denne måde undgår du også transaktionsomkostninger og afgifter.

Hvad er din foretrukne aktivallokering? Hvor ofte rebalancerer du din portefølje?

Kilde/Yderligere links

NiftyIndices.com

ValueResearchOnline