I nogle af de tidligere indlæg har jeg skrevet om momentum og investeringer med lav volatilitet. I dette indlæg sammenligner jeg resultaterne af forskellige faktorbaserede indekser.

Dette blogindlæg fra S&P giver en interessant analogi. Overvej faktorer som næringsstoffer og fødevarer som lagerretur . Nu vil forskellige fødevarer (bælgfrugter, mælk, brød, grøntsager, kød, fisk) have forskellige næringsstoffer (kulhydrater, proteiner, fedt, vitaminer, mineraler osv.) i forskellige proportioner.

I stedet for at prøve at finde en sund mad, der giver dig næringsstoffer i det rigtige forhold, kan du finde en kombination af madvarer, der giver dig det ønskede niveau af næringsstoffer.

Når vi vender tilbage til aktier, kan hver akties/porteføljes risiko-belønningsegenskaber forklares gennem dens eksponering for forskellige faktorer (værdi, momentum, kvalitet, lav volatilitet, alfa).

Et faktorbaseret indeks vil samle aktier, der rangerer højt på denne faktor. For eksempel vil et værdifaktorindeks bestå af værdiaktier. Fra en investors synspunkt er sådanne faktorbaserede indekser en nem måde at tage eksponering mod forskellige investeringsstile på.

For eksempel, hvis du er ivrig efter at investere i en portefølje af værdiaktier, er værdiindekset en enkel måde at opbygge en sådan eksponering. Eller hvis du ønsker en mindre volatil aktieportefølje, kan du overveje at investere i lavvolatilitetsindeks eller kvalitetsindeks.

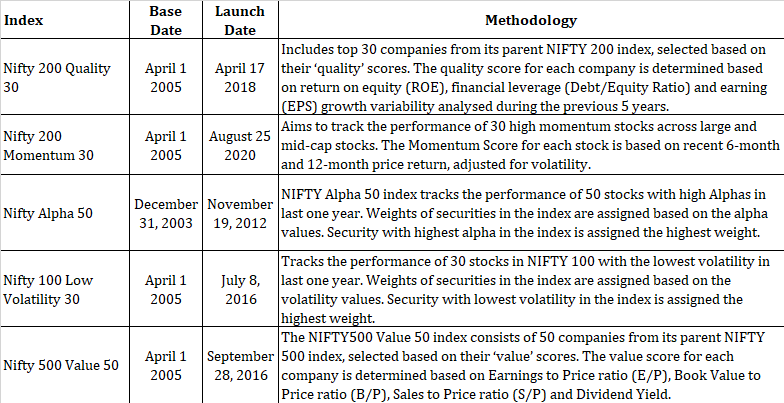

Jeg kopierer oplysningerne om forskellige enkeltfaktorindekser fra NSE's hjemmeside. Disse faktorbaserede indekser kaldes også smart beta- eller strategiindeks.

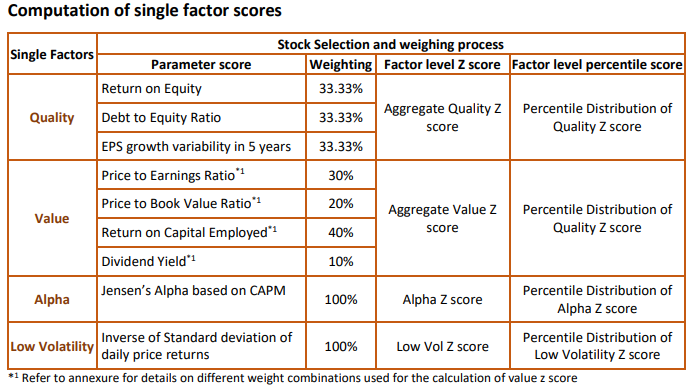

Du kan se, at Momentum, Low Volatility og Alpha er aktiekursbaserede faktorer . For eksempel henter Nifty 100 Low Volatility 30-indekset de mindst volatile aktier. Og volatilitetsscore vil afhænge af kursudviklingen for aktien i løbet af det sidste 1 år. De resterende faktorbaserede indekser (Kvalitet og Værdi) er baseret på virksomhedens fundamentals .

Du skal bemærke, at disse indekser ikke udelukker hinanden og kan have fælles aktier, dvs. disse indekser kan have overlapninger. Du kan finde aktier, der vil finde plads i f.eks. Momentum, Alpha 50 og Low Volatility indekser på samme tid.

Du skal også notere lanceringsdatoerne af disse indekser. Ingen af indeksene (undtagen Nifty Alpha 50) har mere end 5 års præstationshistorie på nuværende tidspunkt . Derfor skal du se resultaterne af disse indekser i dette lys. Meget af præstationsdataene er back-testet og ikke livedata. Og du kan forvente, at back-tests er gode. Disse indekser skal jo markedsføres.

Faktorindekser kan ikke konstrueres på kun én måde (som NiftyIndices har gjort) . S&P vedligeholder også en liste over faktorbaserede indekser. For eksempel er den metode, S&P bruger til at konstruere S&P BSE Momentum Index, forskellig fra den, der blev brugt til at konstruere Nifty 200 Momentum 30 Index. Selv NiftyIndices har flere varianter af enkeltfaktorindekser for mange faktorer. For eksempel har du Nifty 50 Value 20 Index og Nifty 500 Value 50 indeks. Begge tager eksponering mod Value-aktier.

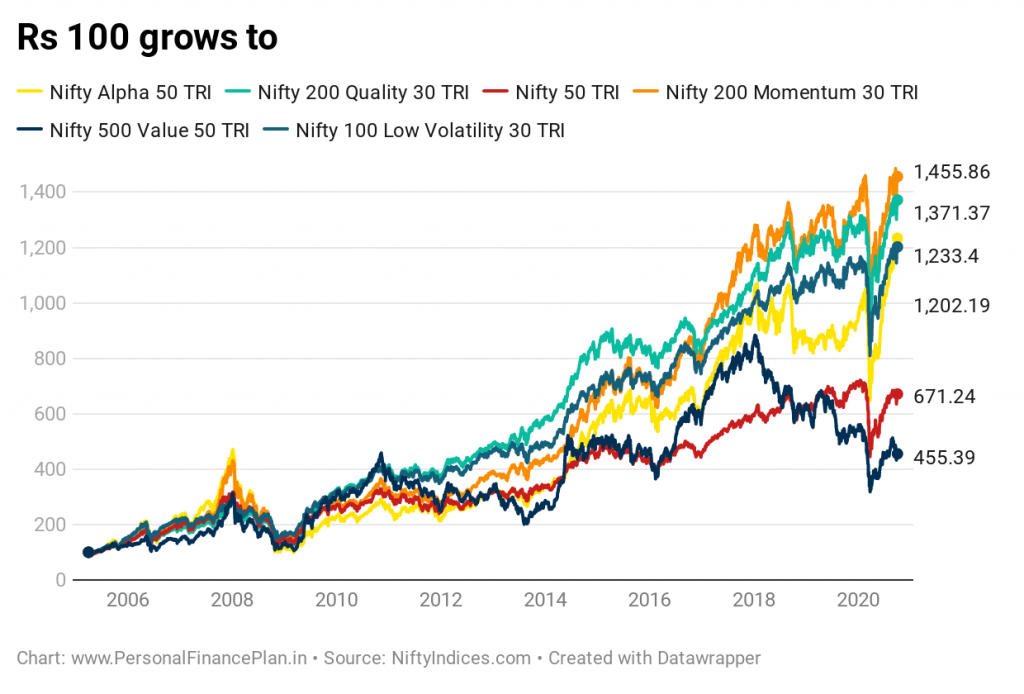

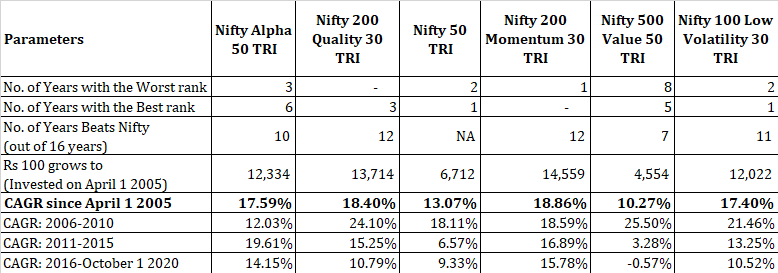

Vi sammenligner resultaterne siden 1. april 2005. Bemærk, at størstedelen af dataene for disse indeks er back-testet. Jeg vil også afholde mig fra at lovprise nogen enkelt faktor og vil overlade analysen til din vurdering.

Dataene er indtil 1. oktober 2020. Vi har således 14 hele år og 2 ufuldstændige år (2005 og 2020).

En interessant ting at bemærke her er, at den bedste performer gennem de sidste 15 år er Nifty 200 Momentum 30 TRI. Og det har IKKE været den bedste performer i nogen af de 16 år. Det har været den dårligste performer i 1 år. Konsistens er vigtig.

Dette viser også, at for fremragende ydeevne på lang sigt, behøver du ikke at være den bedste hele tiden. I dette tilfælde var Momentum-indekset ikke det bedste i nogen af årene. Bemærk, at alle data for Momentum-indekset er back-testet. Overvej derfor denne succes med en spandfuld salt.

På den anden side toppede Nifty 500 Value 50-indekset hitlisterne i 5 ud af 16 år. Alligevel er det den dårligste performer. Vi så noget lignende, da vi sammenlignede præstationen for aktier med lav volatilitet og høj volatilitet.

I øvrigt siger jeg ikke, at værdiinvestering er dårligt. Eller at værdiinvestering ikke virker i Indien. Alle disse data viser er, at værdiaktier, som udvalgt af NSE-indekser, ikke har klaret sig godt i de sidste 15 år. Faktisk, hvis man ser nærmere på dataene, var Value-indekset det bedste resultat i 5 år fra starten af 2006 til slutningen af 2010. Det er de seneste 10 år, værdiaktier har kæmpet.

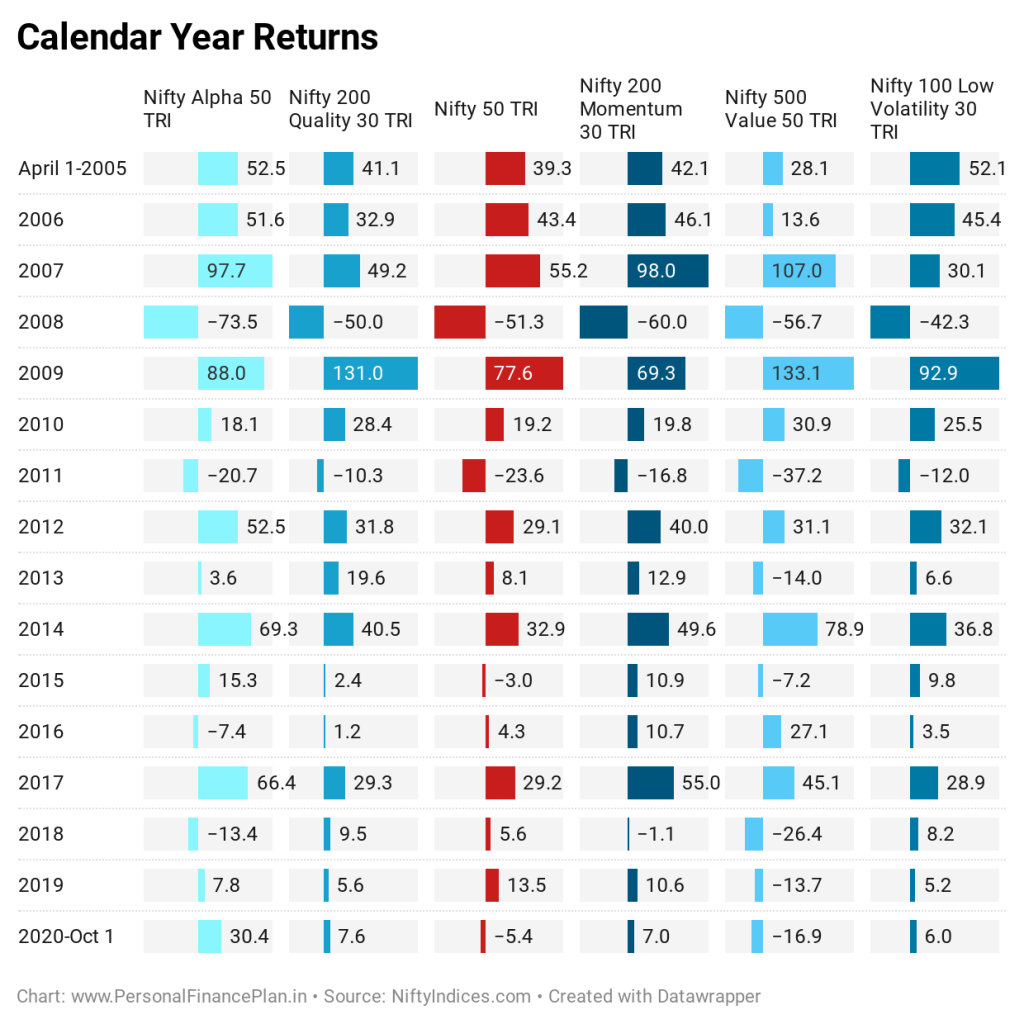

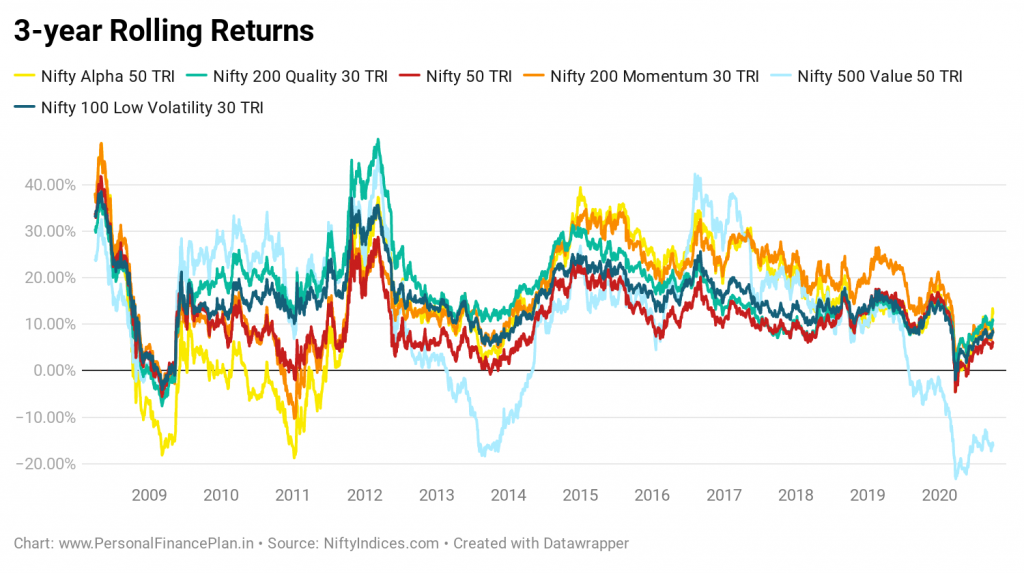

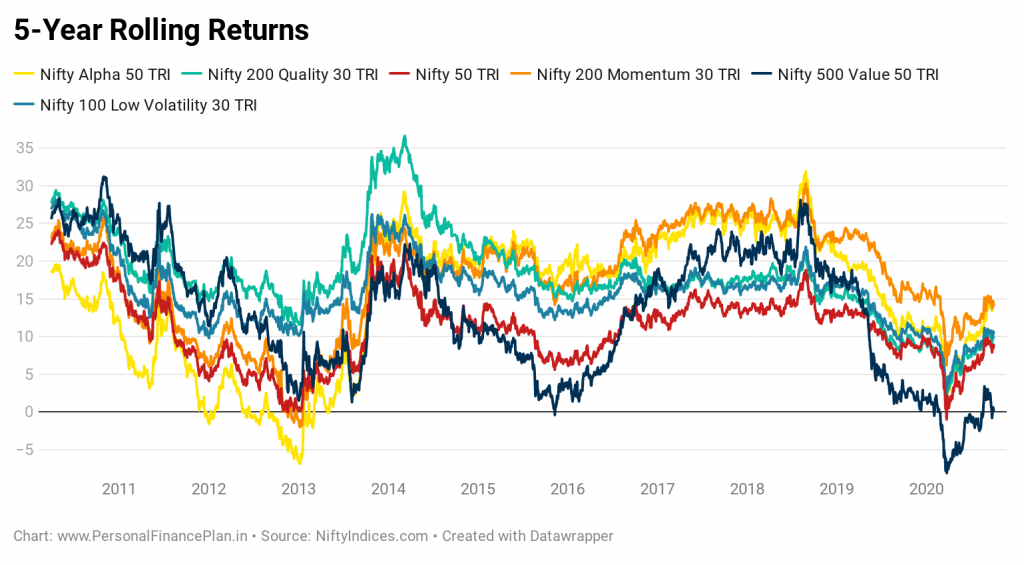

Dette viser:Når det kommer til investering, virker intet hele tiden. Jeg forsøgte at vise dette mellem store, mellemstore og small cap aktier i et tidligere indlæg. Faktorindeks repræsenterer forskellige investeringsstile og driver dette punkt meget bedre hjem. Du kan se, at ingen enkelt tilgang (faktor) virker hele tiden. Mange af os har en tendens til at blive tiltrukket af den investeringsstil, der har fungeret i den seneste tid. Du kan dog umuligt skifte til den bedste præstationsstil lige i tide (og det også hele tiden). Derfor, hvis du er en langsigtet investor, skal du afdække dine indsatser og diversificere på tværs af forskellige faktorer/investeringsstile.

Du kan se, at selv med 3-årige og 5-årige rullende afkast, er stafetten for den bedst ydende strategi blevet ved med at passere. Du må ikke falde for den seneste bias.

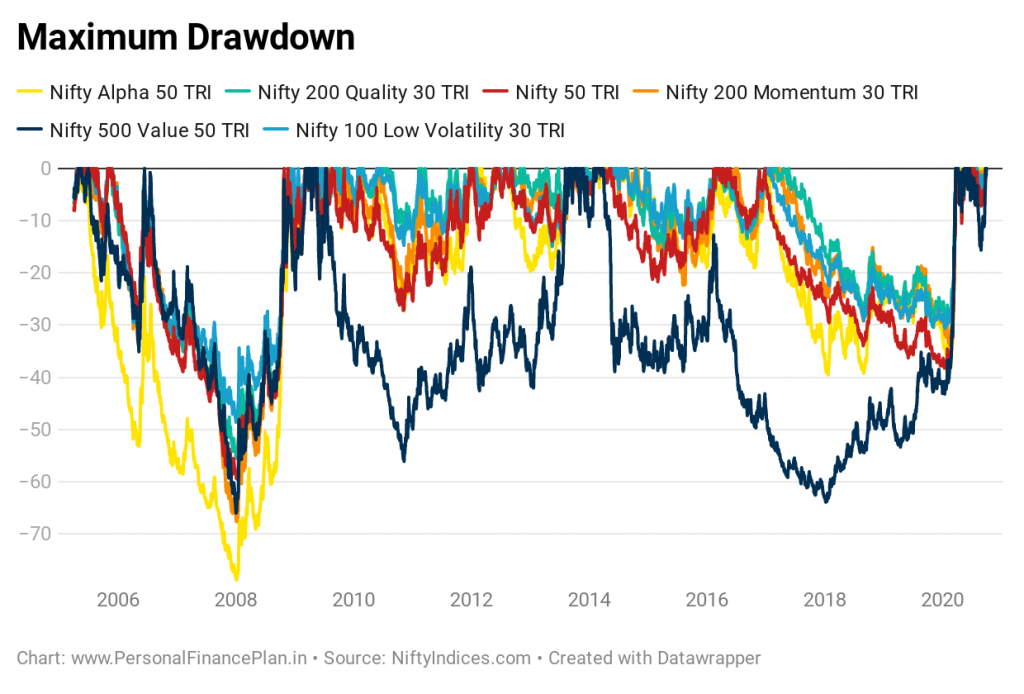

Lav volatilitet, kvalitet og momentum har været de bedste resultater. Værdi og Alpha kommer med den højeste volatilitet.

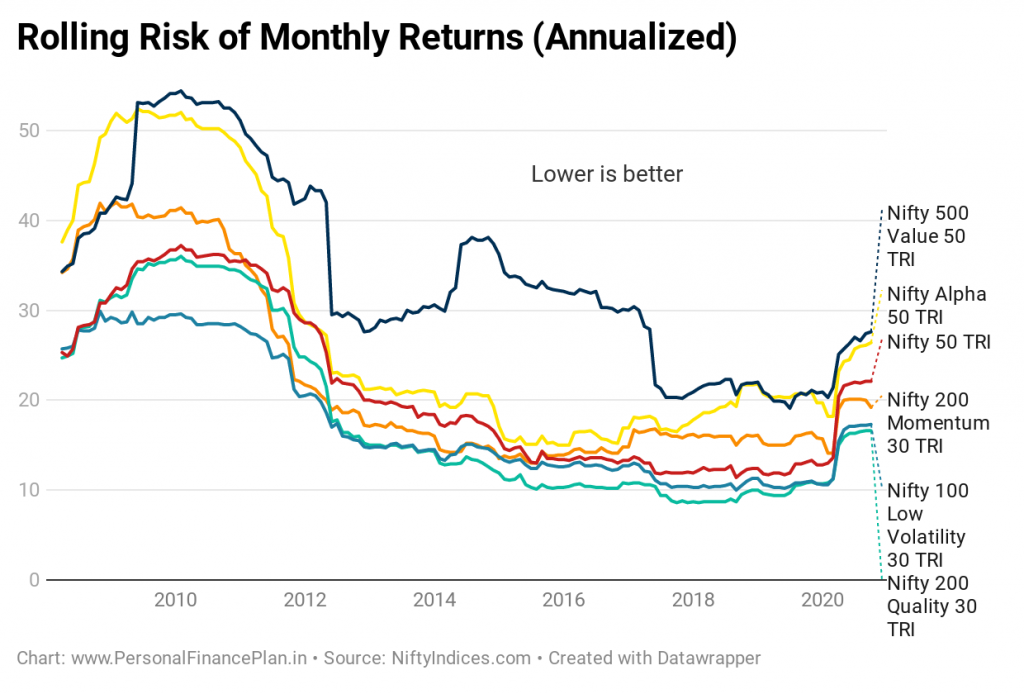

Igen er de skarpeste nedtrækninger sket med Alpha- og Value-indeksene.

På volatilitets- og nedtrækningsfronten har Momentum, Low Volatility og Quality været klare vindere.

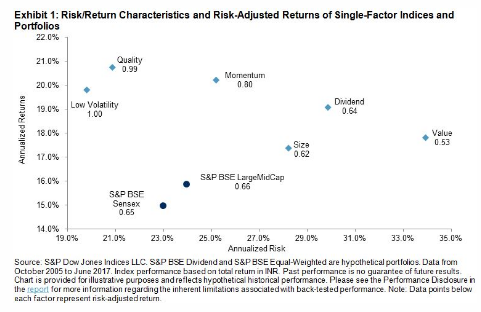

Her er en risiko-belønning-udstilling fra S&P-webstedet. Dataene er lidt daterede, men jeg fandt dette nyttigt.

Selv ifølge dette tal har lav volatilitet, kvalitet og momentum givet de bedste risikojusterede afkast.

Efter min mening kan faktorindeksene være en del af din satellitportefølje. Du kan betragte dem som billige erstatninger for aktive midler i din satellitportefølje. Market cap-baserede indekser kan udgøre en del af kerneaktieporteføljen.

Husk, at intet virker hele tiden. Derfor skal du ikke skævvride din portefølje for meget mod en enkelt faktor.

I øjeblikket er der ingen indeksfonde for nogen af disse faktorindekser. Du har dog ETF'er for nogle af disse indekser. Eksempler:ICICI Nifty Low Vol 30 ETF, Kotak NV 20, Edelweiss Nifty 100 Quality 30 ETF og et par flere.

Overvej omkostningerne (omkostningsforhold), og sammenlign ydeevnen med benchmark (tracking error). Da du skal købe en ETF, vil der være transaktionsgebyrer. Og problemet med Pris og NAV i ETF'erne. Og ja, likviditeten i den tilsvarende ETF.

Indeksfonde eller FoF (der investerer i ETF omkring disse indekser) ville have været en nemmere måde at investere på.

Husk, at investeringsforeningsindustrien er domineret af AMC'er, der er kraftcenter i aktivt forvaltede fonde. Aktive fonde betyder også større fondsforvaltningsomkostninger. Forvent derfor tilbageholdenhed hos en del af AMC'er med at lancere indeksfonde omkring disse smarte beta-indekser.

Indtil nu har vi fokuseret på enkeltfaktorporteføljer.

Hvad hvis vi kombinerer træk ved to sådanne faktorer i en enkelt portefølje? Jeg taler om multifaktorindeks.

Et multifaktorindeks sigter mod at overvinde cykliciteten af en enkelt faktor og kan måske resultere i mere ensartet præstation. Højere afkast. Eller lavere risiko. Eller begge. Eller heller ikke.

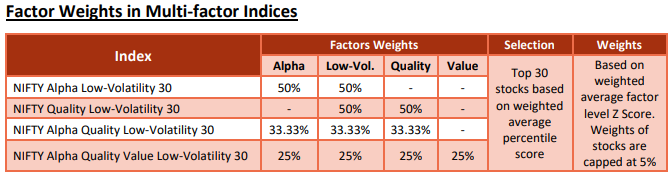

Der er mange måder, hvorpå du kan kombinere disse faktorer. Du kan blande aktier, der rangerer højt på en af disse faktorer. Eller du kan rangere aktierne på begge disse faktorer og tage en kombineret rangering for at vælge aktier.

For at udvide fødevareanalogien, lad os sige, at Alpha-indekset er masala dosa, og Low Volatility-indekset er paneer dosa. Så er Nifty Alpha Low Volatility 30-indekset paneer masala dosa. En paneer masala dosa kan have to skiver hver af paneer og masala dosa (du kan gøre dette på egen hånd). Eller alle fire skiver kunne være ens, men fyldet kunne være en kombination. Som du kan se nedenfor, fungerer multifaktorindeksene med den anden tilgang.

Jeg planlægger at dække multifaktorindekser i efterfølgende indlæg.

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

Nifty 200 Quality 30 Index

Fint 200 Momentum 30-indeks

Smart Alpha 50-indeks

Nifty 100 Low Volatility 30 Index

Nifty 500 Value 50 Index

Metodedokument for smarte indekser

S&P Dow Jones-indekser:Hvordan klarer enkeltfaktorer sig i forskellige markedsregimer i Indien?

FreeFloat:Faktorer:Køb dem alle

Hvorfor vælge passive fonde og ikke indeks til sammenligning af ydeevne?

Hvad er Bank Nifty? Indeks, der opsummerer økonomisk sundhed

Nifty Financial Services Index – NSE lancerer derivatkontrakt!

Hvordan beregnes Nifty 50 – NSE Benchmark Index!!

10-års SIP-afkast af disse fem aktieindeks dobbelt så meget som Nifty!