Der er altid en smag af sæsonen i investeringer. Nogle gange er det store aktier. Nogle gange er det small cap aktier. Det kan være guld. Eller bank- eller medicinalaktier. Bitcoins. Eller internationale investeringsforeninger (i 2020).

Seneste outperformance tiltrækker altid opmærksomhed og investorpenge. For at finde ud af det skal du bare se på, hvor hurtigt størrelsen af den bedst præsterende investeringsforening vokser.

Men når det kommer til at investere, virker intet hele tiden.

Og dette gælder ikke kun for aktivklasser eller aktiekategorier, det gælder også for investeringsstrategier. Det har vi set i alle de strategier, vi har testet.

Dagens outperformer kan være morgendagens efternøler. Eller omvendt.

Dette må en investor aldrig glemme. Diversificering er af afgørende betydning.

I dette indlæg vil jeg ikke fokusere på aktivallokering, men suballokering inden for aktieporteføljen.

Jeg støder jævnligt på porteføljer, der er meget tunge på mid- og small cap investeringsforeninger. Investorrationalet er, at de små og mellemstore aktier tilbyder højere afkastpotentiale på lang sigt. Den egentlige årsag, formoder jeg, er normalt den seneste outperformance.

Det højere afkast (for mindre aktier) ser meget intuitivt ud. De mindre bestande har trods alt større muligheder for at vokse. Men hvad fortæller dataene os? Holder teorien om højere afkast for mindre aktier?

Lad os finde ud af det.

Vi sammenligner resultaterne for følgende 4 indekser/fonde siden 1. april 2015.

SEBI definerer de forskellige typer virksomheder som følger.

Large Cap Company :1.-100. virksomhed i form af fuld markedsværdi

Mid Cap Company :101.-250. virksomhed i form af fuld markedsværdi

Small Cap Company :251. selskab og fremefter i form af fuld markedsværdi

Nifty 100 repræsenterer de store aktier i henhold til SEBI-definitionen. Nifty Midcap 150 repræsenterer midcap-aktier, og Nifty Smallcap 250 repræsenterer small cap-aktier.

Vi sammenligner indeksernes præstation siden 1. april 2005.

Fin 100 :Rs 689. CAGR på 13,33 % p.a.

Nifty Midcap 150 :Rs 791. CAGR på 14,34 % p.a.

Nifty Small Cap 250 :Rs 598. CAGR på 12,29 % p.a.

HDFC-væske :Rs. 300. CAGR på 7,38 % p.a.

Blandt aktieindeksene har smallcap-indekset leveret de laveste afkast over de sidste 15 år. Dette vil komme som en overraskelse for mange investorer.

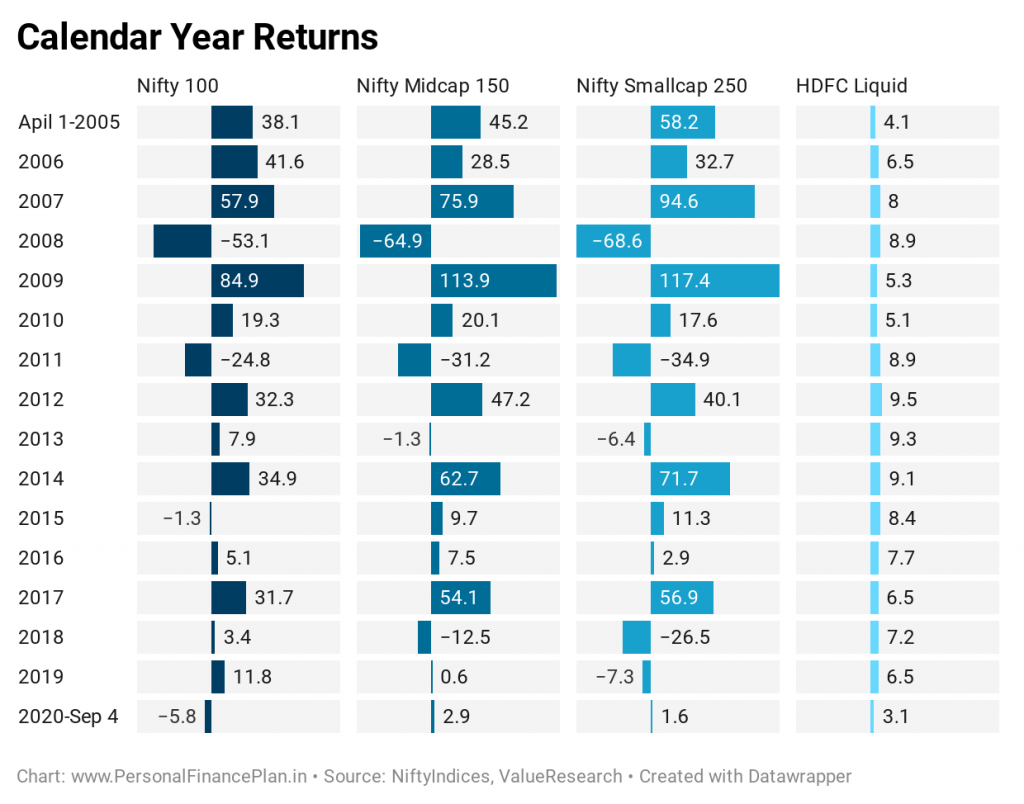

Nu vender tilbage til kalenderåret.

Vi har afkastydelsen i 16 kalenderår, inklusive 2 ufuldstændige år.

Blandt aktieindeksene (uden at HDFC Liquid) ,

Fin 100 har været den bedste i 6 år og den dårligste i 8 år.

Nifty Midcap 150 har været den bedste i 6 år og den dårligste præst på kun 1 år.

Nifty Smallcap 150 har været den bedste i 6 år og den dårligste præst i 7 år.

Hvis vi inkluderer HDFC Liquid fond i blandingen, har den likvide fond været den bedste performer i 6 ud af 16 år. Derfor har noget så simpelt som en likvid fond (eller en bank FD) slået aktier med næsten 40 % af tiden.

Som investorer skal vi huske på dette.

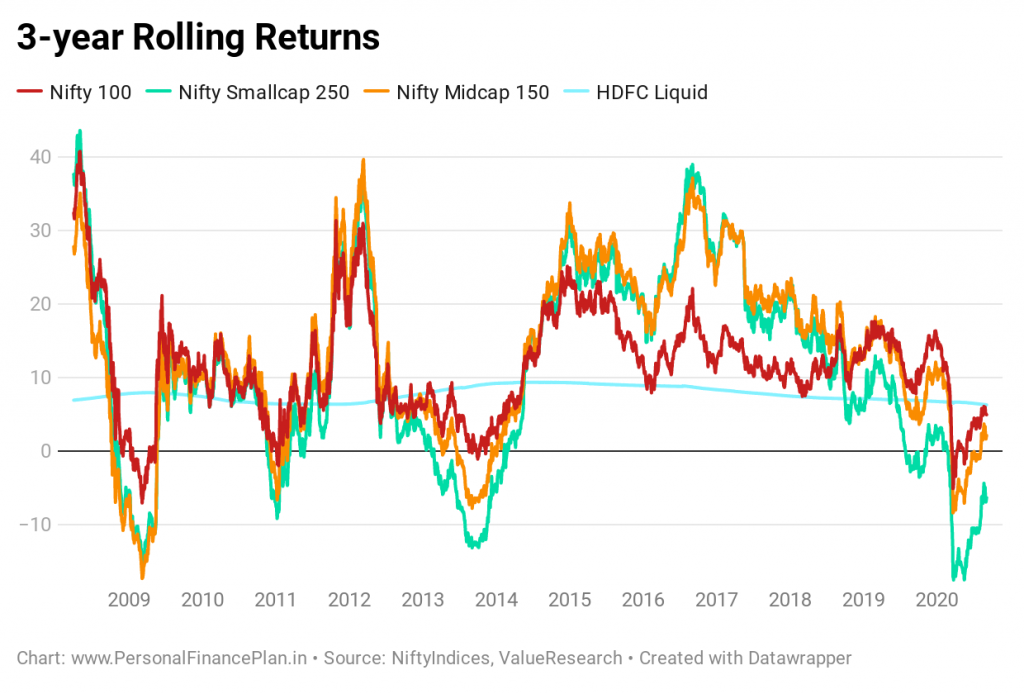

Når vi vender tilbage til store, mellemstore og smallcap aktier, understøtter de betragtede data ikke teorien om højere afkast, især for small cap aktier/fonde. Selv over en 15-årig periode har smallcap-indekset leveret lavere afkast end large cap-indekset (Nifty 100).

Ikke bare det, det følgende rullende afkastdiagram antyder, at Smallcap-indekset har leveret lavere afkast med meget højere volatilitet.

Vi kan se, at stafetten for den bedste aktiefondskategori bliver ved med at passere.

Og vi kan se, at small cap-aktierne imploderer med jævne mellemrum. Derfor er det vigtigt, at du ikke begrænser din aktieportefølje til kun små aktier eller fonde.

Lad ikke den seneste præstation af nogen kategori sløre din dømmekraft.

Har en god blanding af store, mellemstore og små kapitalfonde. Jeg ønsker ikke at gå ind på den nøjagtige fordeling mellem store, midcap- og small cap-fonde. Du kan beslutte dig ud fra dine markedsudsigter og risikovillighed.

Efter min mening er en tung portefølje med store selskaber eller endda en portefølje med kun store fonde/aktier ganske fint.

Bemærk, at jeg kun taler om den indenlandske aktieportefølje. Aktivallokering kommer før det og skal danne grundlaget for din portefølje. Aktivallokering mellem forskellige aktivklasser er meget vigtigere end allokering mellem store, mellemstore og small cap-aktier i din aktieportefølje.

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

NiftyIndices

ValueResearchOnline