Skal du bruge CPF til at investere i aktier, eller skal du bare lade dine penge stå i CPF for at hente de 2,5 % renter på din almindelige konto?

Dette er de spørgsmål, de fleste nybegyndere i Singapore støder på. Derfor vil vi i denne episode af #AskDrWealth-serien fortælle dig to vigtige overvejelser for at hjælpe dig med beslutningen.

Lad os begynde!

Inden vi begynder, lad os først sætte alt i sammenhæng.

Lad os gennemgå en undersøgelsesfase og finde ud af nogle statistikker om CPF.

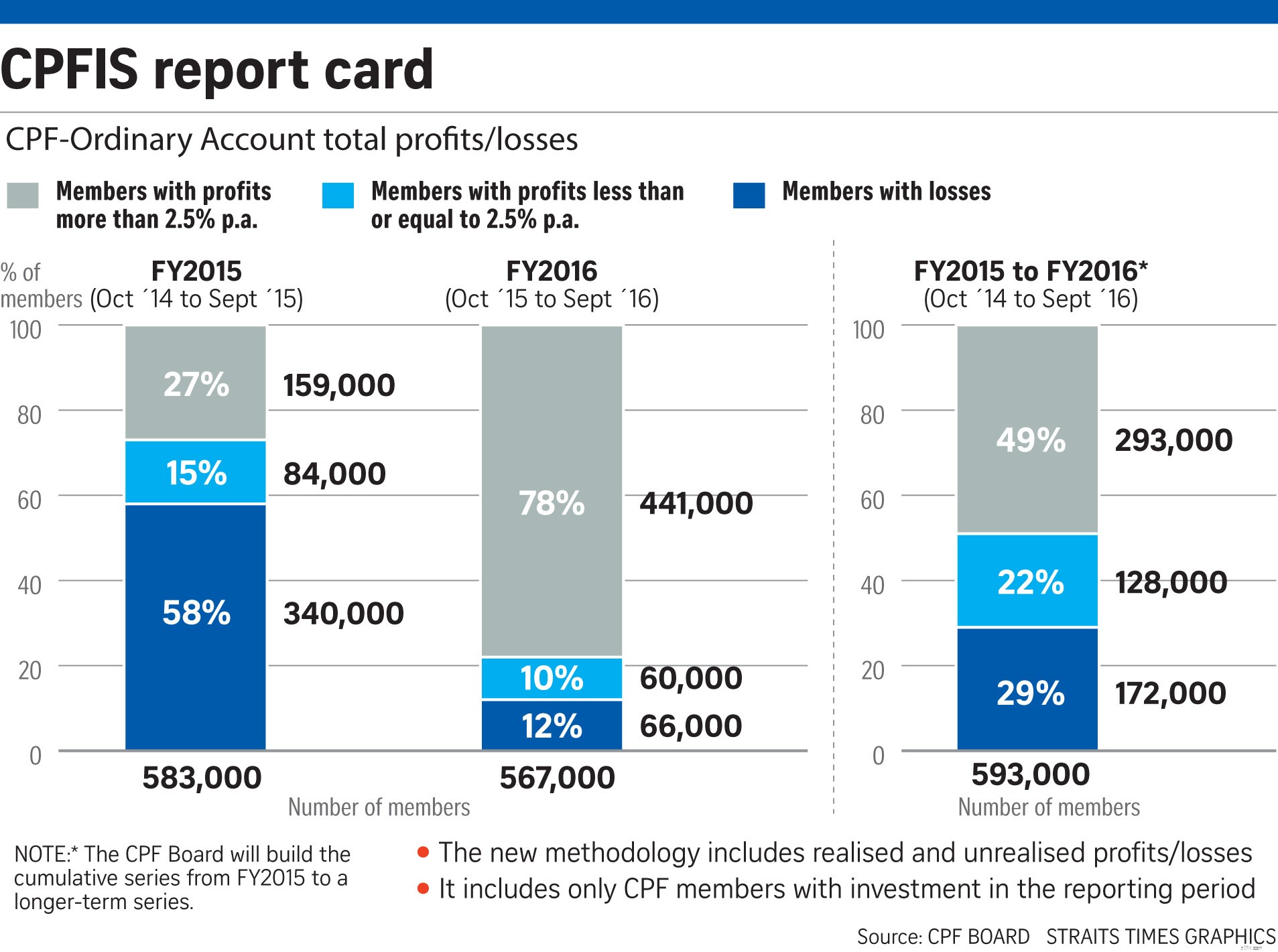

Så for de medlemmer, der investerer deres CPF-penge, hvor godt har de klaret sig i de sidste to år?

I perioden fra oktober 2014 til september 2016 har CPFB sammensat deres resultater, og dette er hvad de fandt ud af:

Bemærk:Vi tager basisrenten på 2,5 % i betragtning på din almindelige konto.

Hvad tyder disse resultater på?

Med andre ord er chancerne for at underpræstere de 2,5 % så gode som 51 % af medlemmerne.

Ikke desto mindre er det vigtigt at huske, at det selvfølgelig kun er to år. Fordi markedet bevæger sig op og ned, vil dataene være meget mere troværdige, som tiden går. Vi fanger måske et godt år eller et dårligt år, som vil få procenterne til at skæve.

Så hvad er der at gøre? Her går vi videre til hovedpunktet i denne rapport:overvejelserne.

Selvom der er mange måder, folk kan investere deres penge på, er det nødvendigt at bemærke, at nogle af disse er risikable. Og at de kun passer til dem, der vil løbe risikoen, især dem, der allerede er erfarne.

Men hvis du stadig er ny i dette, foreslår vi, at du først går til den sikre side. I modsætning til hvad de fleste tror, er det ikke let at overgå de 2,5 %.

Så lad os gå til de to overvejelser, som vi ønskede at dele med dig, før du endelig beslutter dig for at investere dine CPF-penge. Og de er:

Så nummer 1 må du spørge dig selv:Har du brug for dine CPF-penge inden for de næste 5 år?

For at svare, tag dette eksempel:

Forestil dig, at du vil købe et hus med din partner inden for de næste tre år. Så fandt du ud af, at du har dine CPF-penge i tomgang på din almindelige konto.

Samtidig leder du efter måder, hvorpå du kan opnå et højt afkast, så du kan have mere stash sidst på dagen til alle dine andre behov.

Et af de umiddelbare svar er, at du tænker, at det er godt at investere i aktierne.

Men vi er her for at fortælle dig, at det ikke er tilrådeligt. Grunden til det er, at aktiemarkedet, som næsten alle ved, er meget volatilt.

Hvad hvis du investerede i aktier og til sidst skete et markedskrak, før du når det beløb, du betaler for huset. Din investering kan nemt gå i halve under et markedskrak. Og det kan kompromittere din økonomis evne til at købe det hus, du ønsker.

Derfor er bundlinjen denne:

Prøv ikke at bruge CPF-pengene til at investere i aktier, når du har behov for disse CPF-penge på kort sigt.

Så det er overvejelse nummer 1.

Og lad os sige, at du består i betragtning af den første. Så du fortsætter og tænker:"Jeg har ingen brug for disse penge i de næste fem år. Skal jeg investere?"

Dette bringer os til den næste overvejelse.

Så er det næste spørgsmål, du bør stille dig selv:

"Har du tjent penge på aktier ved at bruge dine kontanter til at investere?"

Så med andre ord, og for at nå til benet, er det, vi fremkalder her, at du altid skal bruge dine kontanter til at investere i aktier først og ikke dine CPF-penge.

Dette skyldes, at der for CPF Ordinær konto er en rente på 2,5 % hvert år, hvilket betyder, at alternativomkostningerne er højere.

Hvis du ikke gør det godt nok, taber du faktisk til disse 2,5 %, hvorimod når du bruger kontanter, og lad os sige på den almindelige opsparingskonto og ikke andre konti som bonuskonti, vil du sandsynligvis få en rente på 0,05 %.

Så det betyder, at dine kontanter går meget mere i tomgang end de penge, der er i CPF på grund af renteforskellen. Det er grunden til, at det altid giver mening at investere dine ekstra kontanter og ikke røre din CPF almindelige konto.

Og når du endelig beslutter dig for, at du skal gøre det, skal du først tænke på at gøre dette, når du er ret kyndig med aktieinvesteringen og med din kassekonto. Du skal også tilføje tillid til det. Når du føler, at du kan opnå den overydelse på 2,5 %, så kan du overveje at bruge CPF-penge til at investere i aktier.

For at gentage dette andet punkt, hvad du bør tænke på er:

Prøv så meget som muligt at bruge dine kontanter, når du investerer i aktier.

I sidste ende, hvad vi håber for dig i dagens video til #AskDrWealth-serien er, at du har lært om disse to vigtige overvejelser. Når du står i dilemmaet med at vælge mellem at investere dine CPF-penge i aktier eller ej, hjælper det at tænke tingene grundigt igennem, før du hopper i konklusioner.

De to ting, som vi har vist dig, burde hjælpe dig med at træffe en bedre beslutning fremadrettet.

Tak fordi du så med!

Ressourcer: