I dag vil jeg vise dig, hvordan jeg opnåede 153 % gevinst (både kapital og udbytte) på et stærkt undervurderet urselskab noteret på Hong Kong Exchange.

Først beviserne.

Denne

Disse er rigtige casestudier lavet af vores tidligere transaktioner – vi tror på at have "Skin in the Game" og deler kun hvad vi gør frem for blot at have teori og historiefortælling.

Jeg vil også forklare rationalet bag mine beslutninger:

Mere end noget andet, de ovennævnte 3 handlinger med køb, besiddelse og salg er de eneste handlinger, investorer kan foretage – derfor er det afgørende at vide som investor hvornår du skal udføre de 3 handlinger FØR du køber endda aktien.

Vi skal operere på samme måde som jagerflypiloter i dette scenarie. Hvor de beslutter sig for ikke at skubbe ud mens de er i jagerflyet, men for år og år siden i deres træning – "Udfør X-handlinger, hvis Y sker."

Som investorer skal vi have en lignende ramme og en regel at følge:Vi går først ind, når vi ved hvad vores målpriser er , hvorfor vi købte , og hvorfor/hvornår vi ville sælge .

Dette er for at fjerne vores egen kognitive bias som mennesker fra investeringsmiljøet, der har ført til megen smerte og elendighed.

Et Rolex-ur kan nemt koste 10.000 S$. En Patek Philippe til S$100.000 er ikke en overraskelse.

Hvad hvis jeg fortalte dig, at du kunne få begge dele for kun 20 % af deres oprindelige pris ?

Jeg stødte tilfældigt på et firma, der sælger sådanne luksusure til 20 % af deres værdi. Det var så latterligt billigt, at det skræmte investorer.

Det var 2016, og Oriental Watch dukkede op i min aktiescreening for undervurderede aktier i Hong Kong.

Vi har lignende virksomheder som Hour Glass og Cortina noteret i SGX, men de var ikke nær så billige som Oriental Watch.

Det er fordi de fleste af deres kunder var fastlandskinesere.

Kinesernes hurtige og massive stigning i velstand fik dem til at udvikle en smag for de finere ting i livet. Boutiquebutikker, der solgte luksusvarer som Oriental Watch, nød protektion af denne bølge af nye kunder som et resultat.

Livet var godt, indtil præsident Xi Jinping ønskede at tøjle korruptionen i Kina.

Regeringen arresterede adskillige mennesker, herunder højt profilerede embedsmænd som Zhou Yongkang.

Dette afskrækkede prangende fremvisninger af rigdom i offentligheden. Jeg formoder, at køb af luksusure er en af de handlinger, der kan få dig selv i problemer.

Til fastlandskineserne blev beskeden godt modtaget:bedst at tage fejl på den sikre side og ikke risikere hovedet for et smukt ur på håndleddet.

Oriental Watchs forretning blev bremset af korruptionskampagnen i Kina. Manglen på udgifter drev indtægterne og overskuddet lavere. Det var ikke en overraskelse, at aktiekursen faldt hos dem.

Aktien fremstod som et blinkende køb på det tidspunkt. Lad mig køre dig gennem mine beregninger og forklare dig hvorfor.

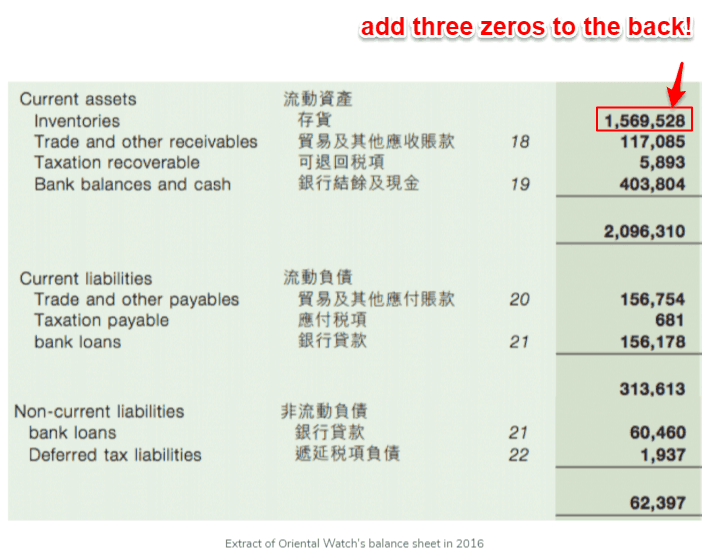

Der var luksusure til en værdi af hele HK$1,5 milliarder (se lagerbeholdninger på billedet ovenfor). De samlede forpligtelser var mindre end de kontanter, de havde i banken!

Så vi ved nu to ting:de kunne betale forpligtelser med kontanter på hånden. Og deres varer ved hånden var dybest set en bonus oven i alt det andet!

Det afgørende spørgsmål, der stod tilbage, var:

Min hypotese var, at det ikke ville være så slemt, fordi luksusure bevarer værdien ret godt, så længe de ikke er brugt og stadig er i god stand.

Da jeg vidste det, gik jeg i gang med at rabat på den nuværende beholdning af ure med 50 % . Jeg ønskede en stor sikkerhedsmargin ved beregning af værdiansættelsen af Oriental Watch.

Kontanterne på $403.804.000 ville være i stand til at modregne de samlede forpligtelser på $376.010.000 . Halvdelen af varebeholdningerne ville være 784.764.000 USD værd .

Sådanne værdier er for store, så vi kan bare dividere med antallet af aktier på 570.610 for at få værdi pr. aktie.

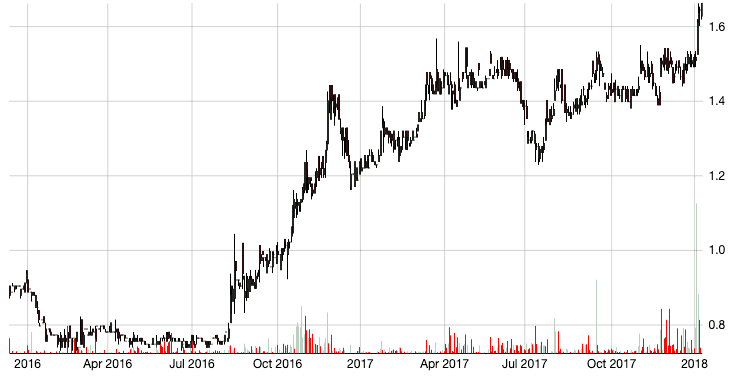

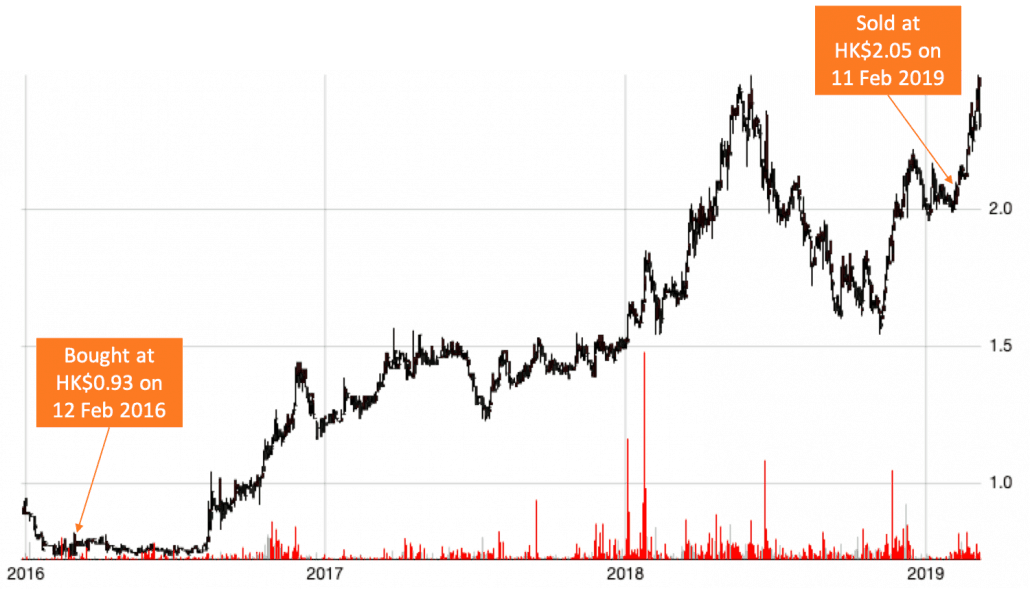

Hvis Oriental Watch halverede værdien af deres luksusure, burde virksomheden stadig være 1,38 HK$ værd. Men aktiekursen var HK$0,93 !

De gav underskud i 2016, men deres driftspengestrøm var stadig positiv. Så deres forretning ville fortsætte, så længe de var i stand til at generere penge. De ville være i stand til at trække vejret, mens de var i tab, og blive ved, indtil virksomheden vendte om.

Salget steg en smule med 3,6 % i 2017 og Oriental Watch gik til overskud. Ledelsen blev mere selvsikker og gav endda et særligt udbytte det år!

Selvfølgelig fulgte aktiekursen trop og vundet 100 % inden for et år efterhånden som flere investorer indså, at aktiekursen var uberettiget.

Det var dog ikke tid til at sælge endnu, da aktien stadig var undervurderet, så jeg holdt fast. Den havde endnu ikke opfyldt mine målprisforventninger.

Salget i 2018 faldt med 8 % sammenlignet med 2017, men nettoresultatet steg næsten 10 gange ! Dette skyldtes lavere salgsomkostninger, som jeg formoder var et resultat af værdiforringelsen af deres ure, da de ikke kunne sælge dem i de foregående år.

Ledelsen gav igen et særligt udbytte. Denne gang var det endda 5 gange mere.

Aktiekursen steg som følge heraf.

Jeg har to udgangsregler:

Hvorfor?

Beslutningen er truffet på baggrund af data fra akademiske undersøgelser og back-testet information, men den korte og søde udtalelse er, at vi gerne vil undgå at blive hængende i en værdifælde. Du kan læse mere om værdifælden og hvorfor vi valgte

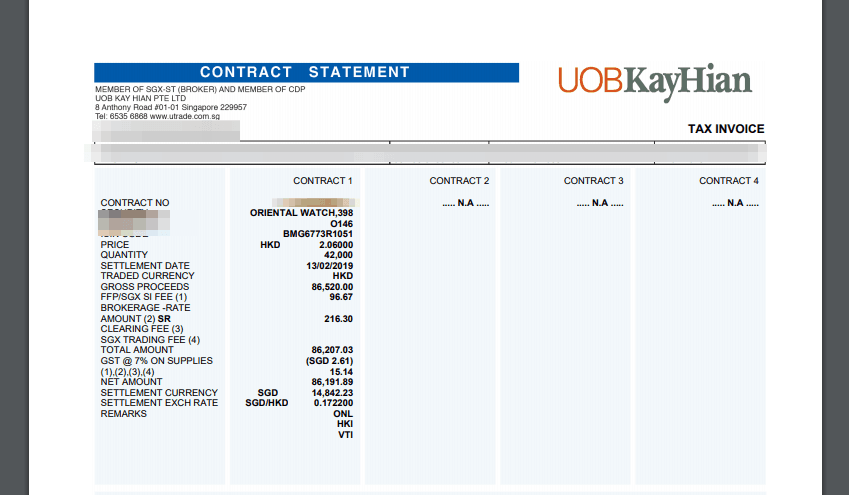

Jeg var nødt til at sælge den i februar 2019, og jeg gjorde det for HK$2,05. Det var en 153 % gevinst inklusive både kapital- og udbyttegevinster.

Du kan finde nogle af vores andre casestudier her. Herunder hvordan vi fik 73 % rabat på PEC Ltd-aktier her.

Den strategi, jeg brugte til at identificere denne aktie, er en del af min overordnede strategi kaldet Faktor-baseret investering. Du kan gratis deltage i mit introkursus her. Begrænset antal pladser.

Sådan fungerer 401(k)-IRA Rollover Thought Process

Sådan vælger du et lønfirma

[Case Study] Hvordan vi fik 48 % afkast på Hisense husholdningsapparater [Og vores vækststrategi forklaret]

Undervurderet byggefirma med massivt potentielt afkast

Hvordan man i tilstrækkelig grad støtter aldrende forældre i det 21. århundredes Singapore