"Hvorfor gå til et indkøbscenter, når du kan handle online, ikke?"

Analytikere og markedskommentatorer i Singapore og rundt om i verden har tegnet et undergangsbillede for detail-ejendomsinvesteringsfonde (REIT'er) i løbet af de sidste par år, lige siden e-handel blev populær, med henvisning til faldende shoppertrafik og lejersalg .

Vi tror dog, at indkøbscentre er kommet for at blive. Tænk over det – hvornår var sidste gang du trådte ind i et indkøbscenter? Mit gæt er nok engang i denne uge.

Pointen er, at vi stadig kan lide at besøge butikker som Uniqlo i indkøbscentret, og børn i gymnasiet vil fortsat nyde at hænge ud i dets biografer, mens de bagefter nedladende McDonalds!

Selvfølgelig er disse bekymringer ikke uberettigede.

Investorer ville gøre klogt i at købe sig ind i REIT'er, som er finansielt stabile, bakket op af en pengestærk sponsor, og hvis ledelse arbejder på konstant at innovere deres outfits for at tiltrække besøgende.

To af de største og mest kendte detail-REIT'er - CapitaLand Mall Trust, CMT (SGX:C38U) og Frasers Centrepoint Trust, FCT (SGX:J69U) - kommer til at tænke på. Begge offentliggjorde for nylig deres første kvartalsresultat for 2019.

I denne artikel vil jeg evaluere dem begge med hensyn til vækstpotentiale, ledelse og værdiansættelse for at se, hvilken der giver en bedre aftale for investorer i 2019.

Lad os starte med at se på nogle grundlæggende tal.

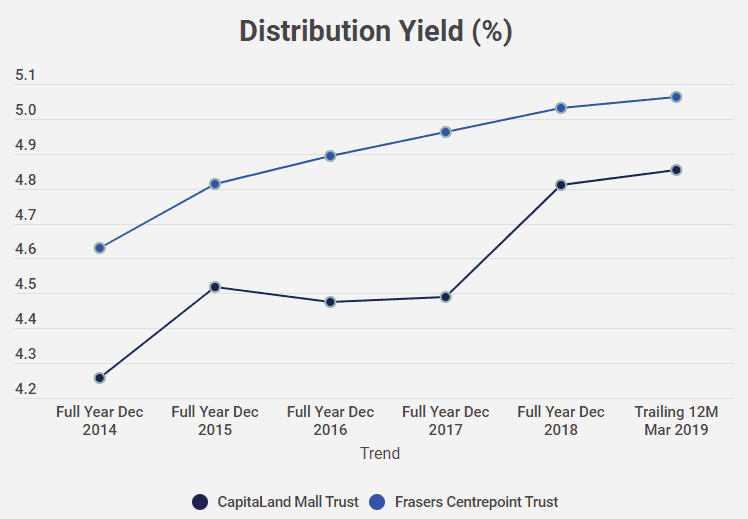

I resultaterne for første kvartal for 2019 var Distribution Per Unit (DPU) og Distribution Yield for de to REIT'er som følger:

Selvom 4,8 % og 5,0 % udlodningsudbytte ikke er imponerende for en udbytte- eller indkomstinvestor, er disse højkvalitets, meget stabile REIT'er, der er meget usandsynligt, at de vil miste værdi på lang sigt.

Ikke desto mindre har de øget deres afkast i løbet af de sidste par år - hvilket burde tiltrække nogle investorer. Det er værd at bemærke, at udbyttevæksten for FCT er mere konsekvent sammenlignet med CMT.

Succesen for enhver REIT er ikke kun, hvilke ejendomme der er i porteføljen – men også hvordan forvalterne sikrer bæredygtighed af lejeindtægter. For detail-REIT'er skal gode ejendomsforvaltere være i stand til konsekvent at tiltrække høje rater af shoppertrafik og samtidig øge lejepriserne – alt imens de holder lejere og shoppere glade.

Dette gøres gennem en række forskellige faktorer – nogle af dem vil vi vurdere og sammenligne her.

For det første skal god ledelse konsekvent øge lejepriserne og samtidig opretholde høje belægningsprocenter i dets indkøbscentre, da det er lejerne, der driver indtægterne fra detail-REIT'erne.

Ser vi på FY2018 resultater, ser vi, at CMT øgede lejepriserne med 0,7% i gennemsnit og har en samlet porteføljebelægningsprocent på 99,2%, opretholdt siden FY2017. FCT havde på den anden side en gennemsnitlig lejetilbageførsel på 3,2% og øgede belægningsprocenten til 94,7% fra 2017's 92,0%.

For det andet har begge indkøbscentre påbegyndt AEI'er - eller Asset-Enhancement Initiatives.

Dette er bare en fancy måde at sige, at de har lavet "renovering" på deres indkøbscentre. Målet er, som CMTs årsrapport for 2018 udtrykker det, "drive besøgendes trafik, højne shoppingoplevelser og skabe værdi for vores forhandlere".

Vi ser dette med det samme i FCT FY18-rapporten - et hop på 11,5 % i shoppertrafikken i Northpoint City, for eksempel. Dette skyldtes hovedsageligt AEI-færdiggørelsen af North Wing. Faktisk, hvis du bliver i nord som jeg gør, kan du fysisk se forskellen uden selv at stole på tallene!

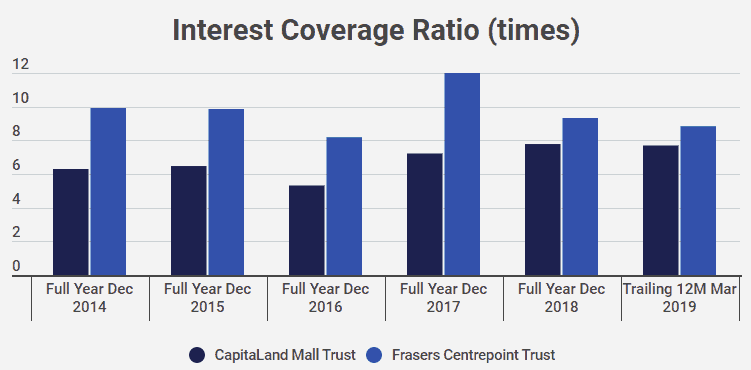

Endelig er der mange, der kan lide at se på gearingsforholdet for REIT'er, da vi ikke ønsker, at vores REIT-forvaltere skal overgearge deres positioner. I Singapore er REITs dog begrænset til en gearinggrænse på 45 % – så jeg ville ikke bekymre mig for meget om, hvor meget gæld de optager.

Det vigtige, jeg gerne vil være opmærksom på, er, om vores ledere har tilstrækkelige midler til at tilbagebetale deres gæld uden fejl. Derfor ville jeg tjekke Rentedækningsforholdet.

Dette forhold angiver, hvor meget indtjening de har for at dække deres gæld.

Som du kan se, har begge detail REIT-ledelser gjort et godt stykke arbejde med at opretholde en høj årlig indtjening i forhold til årlige gældsafdrag. For eksempel havde FCT i første kvartal af 2019 en indtjening på 8,8 gange til at dække deres gæld, mens CMT havde 7,7 gange. Som en retningslinje fra Investopedia ønsker vi at målrette rentedækningen til at være 3 gange eller mere

De to REIT'er forstår godt, at detaillandskabet ændrer sig – det er derfor, de er gået i gang med AEI'er og er midt i at gentænke forbrugeroplevelsen i et indkøbscenter.

Lad os se på nogle af de vigtigste ændringer, CMT og FCT foretager for at sikre, at de bevarer deres dominerende markedsposition og fortsætter med at vokse.

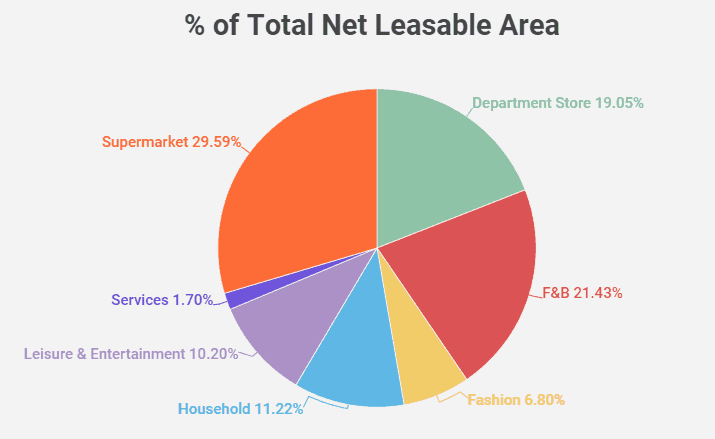

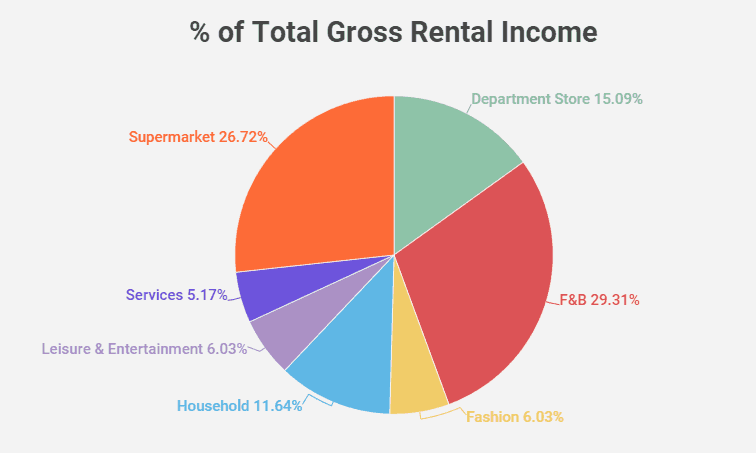

For FCT er deres vækst drevet gennem 3 ruter:AEI'er, opkøb og aktiv leasing management. Intet for fancy. De forstår, at deres målmarked er hjertelænderne og husholdningerne – som udgør massemarkedet. Som sådan udgør ankerlejere som Cold Storage, Kopitiam, NTUC og Uniqlo det meste af Net Leasable Area (NLA) og Gross Rental Income (GRI).

Meget af væksten for FCT kommer i form af løbende at optimere deres lejermix for at imødekomme massemarkedets forbrugerbehov. FCT er dog også klar til at vokse fra kommende opkøb af Waterway Point og Northpoint City South Wing fra sin sponsor, Frasers Property Limited. (Opdatering den 16. maj 2019:FCT udsteder rettigheder til at erhverve Waterway Point – citerer det som en DPU-accretive acquisition)

For CMT ser tingene lidt anderledes ud. Dets ledere gør nogle modige tiltag - for at bevare relevansen for forbrugernes smag og krav. Dens mål er at differentiere sig gennem unikke oplevelser. Dens årsrapport taler meget om "innovation", "omnichannel" tilstedeværelse og ønsker at give flere livsstilsoplevelser og oplevelsesbaserede platforme ved hjælp af teknologi.

For eksempel designede CMT en "fygital" (fysisk plus digital) butikslokale på Plaza Singapura kaldet "NomadX" - som byder på "plug and play"-konceptbutikker som en Taobao-outlet. Det nyrenoverede Funan indkøbscenter er et andet godt eksempel, som inkorporerer automatiseret teknologi og oplevelsesmæssige koncepter i deres traditionelle indkøbscentre.

Som vi kan se, gør CMT og FCT tingene meget anderledes for at vokse. Vi ser dog, at CMT øger væksten i omsætning og overskud ved at drage fordel af den "fygitale" trend og låse kunde- og lejerloyalitet gennem programmer som StarPay (lanceret i 2018), CapitaVouchers, CapitaStar og CapitaCard.

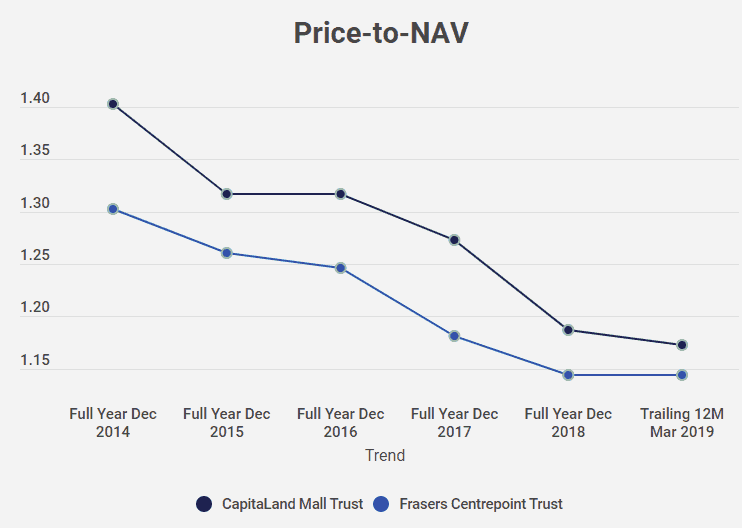

En af de enkleste måder at vurdere, om en REIT er undervurderet, er at bruge Price-to-NAV. En Price-to-NAV mindre end 1 betyder, at vi i det væsentlige køber REIT for mindre end værdien pr. aktie af dens ejendomsportefølje. Tilhængere af Dr. Wealth ville være meget fortrolige med denne metode til at investere.

Nedenfor har jeg plottet pris-til-NAV-diagrammet for CMT og FCT ved hjælp af data fra Shareinvestor.com.

Som du kan se, er begge REIT'er over Price-to-NAV på 1. Desværre betyder dette ikke nødvendigvis, at de er overvurderet. Fordi begge detail REIT'er er meget stabile og støttet af stærke sponsorer, markedsfører de normalt til en præmie. Vi ser dog, at FCT kun ligger på 1,14, mens CMT ligger på 1,17 i 1Q2019. Det betyder, at FCT er relativt lidt billigere end CMT.

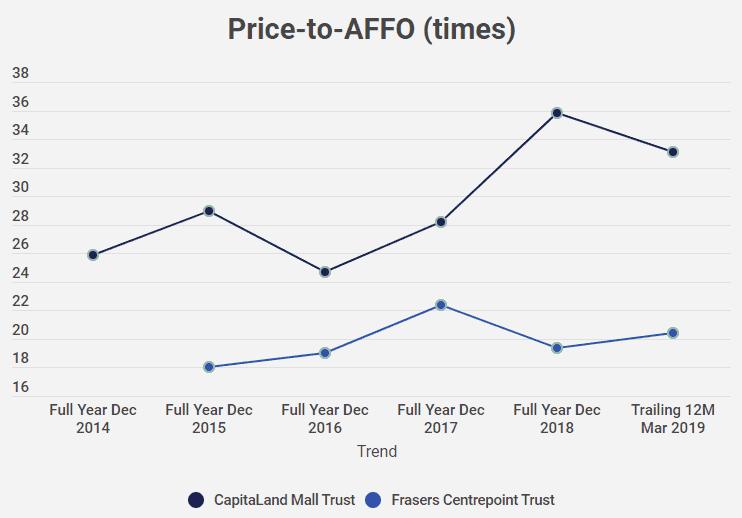

Endnu en måde, vi kan se på det, er gennem deres Price-to-AFFO. Adjusted Funds From Operations (AFFO) er en indikation af de sande resterende pengestrømme tilbage for virksomheden efter fradrag af ALLE udgifter og kapitaludgifter. Dette er beslægtet med Free Cash Flow, hvis vi værdiansætter aktier.

I ovenstående diagram ser vi, at Price-to-AFFO for CMT også konsekvent er højere end FCT, hvilket indikerer, at FCT er relativt billigere inden for samme peer group. Dette er i tråd med vores første mål, Price-to-NAV, som gav os samme konklusion.

Desuden er pris-til-AFFO for CMT steget en del siden 2014, fra omkring 25 gange til dets nuværende 33,12 i 1Q2019, hvilket tyder på, at flere mennesker har en egeninteresse i aktien i de sidste par år, som REIT's pris væksten var meget hurtigere, mens AFFO ikke voksede i samme takt.

Selvom CMT og FCT er to meget ens detail-REIT'er med stærke finansielle positioner og kompetent ledelse, ser vi nogle vigtige forskelle, der kan få en investor til at foretrække den ene REIT frem for den anden.

CMT er dominerende i mere centralt beliggende områder, hvorimod FCT har sine styrker i forstadsområderne. Investorer, der ønsker potentielt højere vækst i kapital og DPU, kan se til CMT, men skal også huske på, at udsving i DPU kan være hyppigere og uforudsigelige. På den anden side kan investorer, der foretrækker DPU-stabilitet og ikke har noget imod langsommere vækst, læne sig mod FCT. Desuden, som jeg har vist ved at bruge P/NAV og P/AFFO, ser det ud til, at FCT er relativt billigere end CMT.

I sidste ende bør investorer spørge sig selv, hvad de værdsætter mest i en REIT – hver "god handel" vil være forskellig for hver investor.

Fortæl os i kommentarerne, hvilken REIT DU ville vælge, og hvorfor!

*Ansvarsfraskrivelse:Forfatteren ejer aktier i både CMT og FCT. Oplysningerne i denne artikel er ikke økonomisk rådgivning. Det er generelt af natur og ikke specifikt for dig. Du er ansvarlig for din egen investeringsanalyse og investeringsbeslutninger.