Hvor mange af jer har hørt den overbrugte kliche, at I har brug for at "få jeres penge til at arbejde for jer ” og ikke bare lade det ligge i banken?

Jeg har.

Jeg har været igennem utallige seminarer og workshops i de sidste par år, hvor jeg har hørt denne sætning blive kastet rundt.

De vil give eksemplet, at en tallerken med kyllingris, der koster 2,50 USD for ti år siden, nu koster omkring 4 USD... og det skyldes “inflation” udhuler værdien af vores penge.

Men hvis du tager lidt initiativ og tjekker SingStats rapporterede inflationsrate for 2018, ville du blive chokeret over at se, at den kun er på 0,4 %?

Hvordan kan det være? Vi ved, at tingene bliver dyrere for hvert år, og vores lønninger stagnerer...

Kunne det være, at 0,4 % kun er inflationen for vores lønninger? Hmm...

En almindelig indikator, der bruges til at beregne inflationen, er Forbrugerprisindekset (CPI) . Det viser, hvor meget en forudbestemt kurv af varer og tjenester koster over tid. Den årlige procentvise vækst indikerer således inflationsraten.

Den rapporterede (overordnede) inflation gav os 0,4 %. Det, vi også bør se på, er MAS-kerneinflationstallet – som kommer til at være 1,7 %. Det er en stor forskel på 1,3 %!

Dette skyldes, at MAS-kernetallet ekskluderer leje- og transportudgifter. Årsagen er, at priserne på disse sektorer kan være kunstigt fastsat og påvirket af forskellige regeringspolitikker på kort sigt.

Problemet med inflationsrater er, at tidsrammen for at beregne en sådan vækst er ekstremt vilkårlig.

Forskellige tidsperioder vil vise forskellige inflationsrater, forudsat at alt andet er lige.

I Singapore er den aktuelle inflationsrate beregnet med 2014 som basisår.

Basisårene sammen med en ny kurv af varer og tjenesteydelser som offentliggjort i Husholdningsudgiftsundersøgelsen (HES) opdateres hvert 5. år. Dette gøres for mere præcist at afspejle de forskellige proportioner af varer og tjenester, som Singaporeanere bruger deres penge på.

For at få en mere præcis fornemmelse af den "rigtige" inflation baseret på hvilke varer og tjenester, der i stigende grad forbruges af husholdninger i Singapore i dag, har vi øget en inflationstabel nedenfor.

Et par antagelser og forklaringer skal laves:

| Sektorspecifik CPI-kurv | Inflationsrate (justeret for kerneinflation) | Rå inflationsrate |

| Mad | 1,7 % | 3,4 % |

| Sundhedspleje | 1,38 % | 3,08 % |

| Uddannelse | 3,1 % | 4,8 % |

Vi ser, at de rå inflationsrater for kritiske varer og tjenester ligger i intervallet 3-5 %. Dette er et mere repræsentativt inflationsinterval. For eksempel vil husholdninger kræve flere og flere sundhedsydelser i fremtiden på grund af en aldrende befolkning.

Det er skræmmende ikke?

Med kun en rente på 1 % på faste indlån, en maksimal gennemsnitlig rente på 2,4 % for Singapore Savings Bonds (SSB'er) og med CPF-konti, der giver maksimalt 5 % (knap svarende til inflation)...

…Mange singaporeanere begynder i stigende grad at indse, at de er i dyb skurk, hvis de bare passivt opbevarer deres penge på "traditionelt sikre" steder som banker.

Sådanne "sikre" steder er ikke så "sikre" længere... når du først begynder at se, at dine hårdt tjente opsparinger eroderer værdien med 2-4 % om året.

I sidste ende vil du parkere dine penge et sted, hvor afkastet slår inflationen. Det betyder, at uanset hvad du sætter dine penge i, skal du tjene 5 % eller mere om året for at være et værdifuldt foretagende.

Nogle af de mere populære valg:

Vi tror, at Mulighed 1 kan give dig høje afkast, hvis du allerede har en hobby eller passion, som du er ekstremt dygtig til og har markedsført dig selv godt. Ellers kan det være ret risikabelt, og du kan miste hele din oprindelige investering.

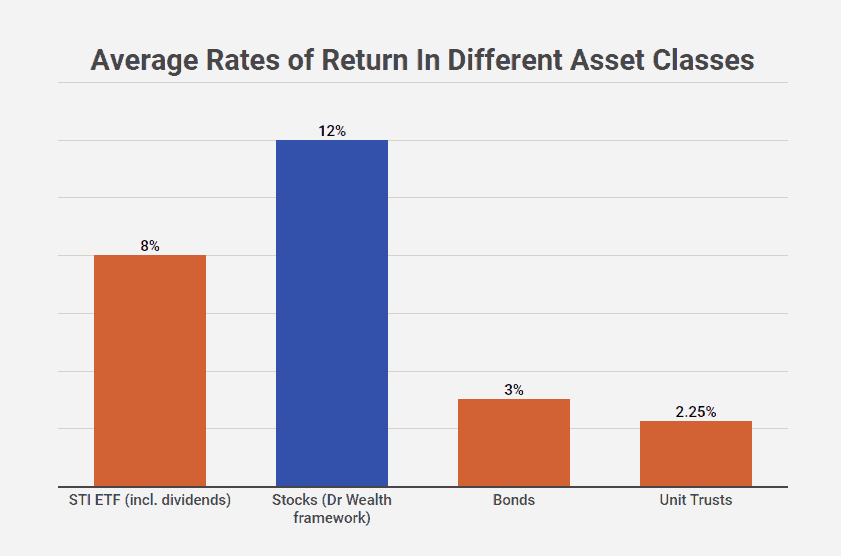

Hos Dr Wealth er vi lidt forudindtaget – vi er store fans af mulighed 2... især aktier .

Vi mener, at investering er en af de nemmeste måder at bevare og vokse dine midler på sikkert.

Vi tror på ideen om at "investere intelligent". Vi sørger for, at vi har en ramme til kvantitativt og objektivt at vurdere vores investeringer – og ikke lade vores psykologiske skævheder komme i vejen.

Vi har en præference for aktier, fordi det er det nemmeste at forstå (hvis du har en ramme), og giver stabile og inflationsslående afkast på længere sigt.

En af Dr Wealths medstiftere, Louis, har også dokumenteret risici og afkast for forskellige slags investeringer. Du kan finde artiklen her.

Til sidst synes vi, at mulighed 3 er fin, hvis du synes, det er besværligt at investere på egen hånd. Risikoen er dog, at du ikke har kontrol over, hvad fonden eller produktet er investeret i – og du bliver nødt til at acceptere afkastet, selvom de ikke slår inflationen... da dine penge typisk vil være låst fast i planen.

Ikke et særlig intelligent træk – hvis du spørger mig.

Jeg kan godt lide at vide, hvor mine penge er investeret i, og jeg kan godt lide, at jeg til enhver tid kan flytte penge ind og ud af mine investeringer.

Indtil videre har vi hos Dr Wealth genereret omkring 10-15% afkast om året på aktier ved hjælp af en ramme, der giver os mulighed for at investere intelligent. Det er en vækst på 5-10 % om året på vores penge efter at have taget højde for inflation!

Hvis du ønsker at lære den nøjagtige proces for, hvordan vi lavede sådanne inflationsslående afkast, arrangerer vi et introkursus med nogle få ugers mellemrum. Klik her for at finde ud af, hvornår det næste introkursus er!

Hvorfor din inflationsrate er anderledes end min

Dit realkreditlån. Din portefølje. Dine penge. Her er et kig på alle de spørgsmål, du skal stille.

Skal du investere ALLE dine penge i aktier?!

Monese anmeldelse:er det den bedste bank for dine penge?

Starling Bank anmeldelse:Det bedste sted at lægge dine penge?