En af de to togoperatører (som ofte går i stykker), SMRT – Afnoteret.

3-i-1-kaffemærket, som vi køber hiam (ikke nøjeregnende) med, Super – Afnoteret.

Massagestolsfirmaet med Andy Laus ansigt på sine annoncer, OSIM – Afnoteret.

Teleselskabet, der gjorde Circles.Life muligt, M1 – Afnoteret.

Investorer i de seneste år har set en række aktietællere blive afnoteret fra Singapore Exchange (SGX:S68)... nogle af dem til meget utilfredsstillende exit-tilbudspriser.

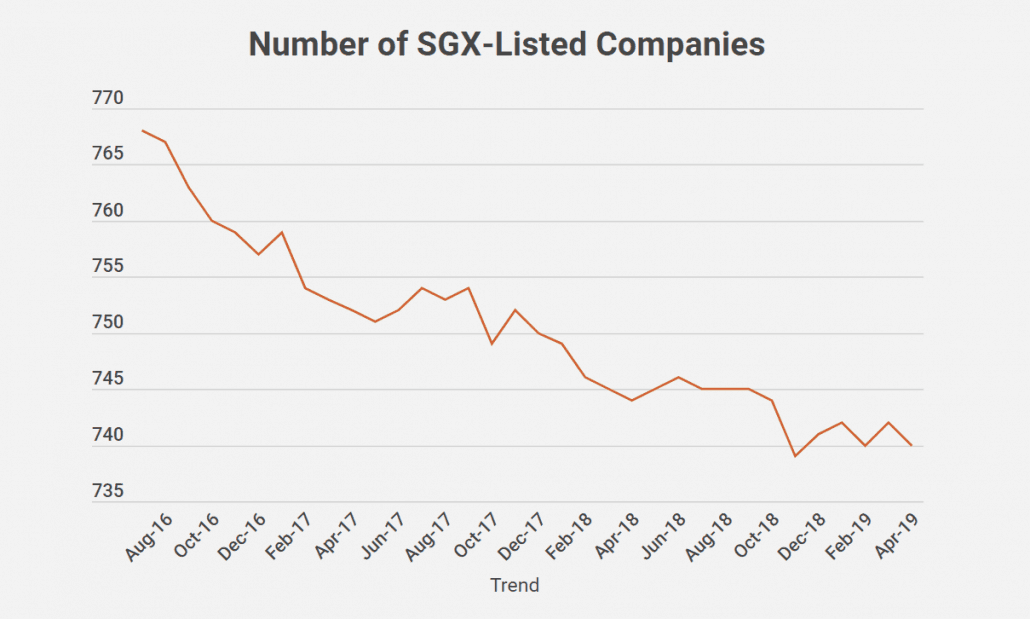

Du kan se afnoteringstendensen temmelig tydeligt, når jeg plotter antallet af SGX-børsnoterede selskaber fra midten af 2016 til nu, nedenfor:

Du har måske endda været en aktionær, der fik et slag i ansigtet med et afnoteringstilbud, som du synes ikke var rimeligt (i betragtning af virksomhedens vækstudsigter og finansielle stilling)...

…men blev tvunget at sælge, fordi ledelsen formåede at købe 90 % af aktierne tilbage fra offentlige investorer.

Jeg var i præcis den situation med et af de ovennævnte virksomheder.

Jeg havde taget alle de rigtige skridt – jeg havde analyseret forretningen, fundet frem til vækstpotentialet og nået frem til en estimeret indre værdi af aktien.

Efter at have holdt det i tre år, annoncerede de deres afnoteringsplaner og lukkede tilbuddet til en pris, der var næsten 40 % under, hvad jeg troede var fair værdi... på et tidspunkt, hvor aktiekursen var tæt på det laveste i 52 uger.

For at føje spot til skade havde virksomheden allerede planlagt at gennotere sig selv på Hong Kong-børsen (HKex)!

Minoritetsaktionærer som mig havde ikke meget at sige til beslutningen om afnotering.

De kontrollerende aktionærer (hvoraf de fleste var en del af ledelsen) havde allerede ejet næsten 70 % ud af de 90 % for at foretage et tvangskøb!

Ja, kald mig salt – men i betragtning af hvor mange tilfælde dette er sket for investorer i løbet af de sidste par år, mener jeg, at investorer bør være forberedte på, hvordan man håndterer sådanne investor-"squeeze-outs", og hvordan man reducerer disse aktier i din portefølje i det første sted (jeg lærte dette på den hårde måde).

Jeg vil også tilføje nogle bemærkninger til det nylige SGX-forslag om at beskytte minoritetsaktionærer og om tilstanden for aktiemarkedsdeltagere i Singapore.

Lad os se det i øjnene – minoritetsaktionærer har ikke meget magt, når det kommer til vigtig beslutningstagning som at vælge medlemmer til en bestyrelse eller stemme for at ændre en fejlagtig forretningsstrategi.

Dette er især tilfældet i Singapore, hvor de fleste detailinvestorer ikke rigtig har tid til at overvåge de virksomheder, de investerer i (på grund af deres job) ... indtil der opstår et stort problem, som markant påvirker deres aktieværdi.

Men inden da – ville skaden allerede være sket.

Det er således en god idé, at vi minoritetsaktionærer (især aktive) i fællesskab går sammen om at stille ledelsen vigtige (og nogle gange svære) spørgsmål om virksomhedens fremgang så ofte vi kan – enten under generalforsamlinger eller via e-mail-korrespondance.

Dette signalerer til ledelsen, at det kollektive investorsamfund holder øje med dem, og det vil holde dem på tæerne, når de varetager den lille investors interesser.

Benjamin Paul, Editor-at-Large på The Edge Singapore, har for nylig delt lignende synspunkter om, at minoritetsaktionærer bør give udtryk for at kæmpe for bedre exit-aftaler ... endda gå så langt som til at inkludere et skabelonbrev, de kan redigere og sende til virksomhedens bestyrelse af direktører.

Jeg vil gerne tage ideen om aktiv involvering af minoritetsaktionærer lidt længere og foreslå, at der skal være flere aktivistiske aktionærer, hedgefonde og advokatfirmaer, der beskæftiger sig med at beskytte langsigtede minoritetsinteresser i Singapore.

I USA er investoraktivismen meget stærk.

Vi ser Pershing Square-fondsforvalter, Bill Ackman, med succes tvinge en udskiftning af Procter &Gambles administrerende direktør, da virksomheden klarede sig dårligere end sine jævnaldrende i 2013.

Andre navne som David Einhorn og Carl Icahn kommer også til at tænke på. For eksempel førte Icahn kampagne for en opsplitning af Time Warner tilbage i 2006, men det lykkedes kun at opnå valget af to uafhængige bestyrelsesmedlemmer og forpligte sig til omkostningsbesparende foranstaltninger... hvilket gav pænt resultat for alle aktionærer.

Ved at indføre mere aktionæraktivisme ville det muliggøre mere umiddelbare kontroller og balancer i disse virksomheder og ville forhindre kontrollerende aktionærer i at få for meget magt i første omgang.

Men at vente på, at en sådan aktivismekultur opstår på vores aktiemarkeder, kan tage et stykke tid.

Så hvad kan vi ellers gøre?

Faktisk har SGX og markedsregulatorer mærket varmen for lovændringer fra investorer, der er blevet brændt af deres Hyflux-investeringer og de talrige uretfærdige afnoteringer.

SGX er midt i at revidere afnoteringsreglerne for at gøre det mere retfærdigt for minoritetsaktionærer. Nogle af disse ændringer omfatter, hvorvidt majoritetsaktionærerne skal udelukkes fra at stemme på ekstraordinære generalforsamlinger for at beslutte om frivillig afnotering (ligesom i Hong Kong), reduktion af afnoteringstærsklen for nødvendige stemmer til 50 % og skrotning af 10 %-kravet for dem, der er imod afnoteringen.

Men ifølge David Gerald, CEO for SIAS, vil sådanne ændringer sandsynligvis ikke komme så hurtigt.

Er minoritetsaktionærer dømt til at være prisgivet til at kontrollere aktionærernes egeninteresser?

Sådan burde det ikke være.

Jeg anbefaler, at detailinvestorer som dig og mig tager en grundig halvårsgennemgang af dine nuværende aktiebeholdninger – og spørger dig selv, om de stadig tjekker afkrydsningsfeltet for, hvorfor du købte disse aktier i første omgang.

Hos Dr Wealth lærer vi vores medlemmer en enkel og robust måde at vurdere virksomheder kvantitativt på, kendt som faktorbaseret investering.

Et af de kriterier, vi tjekker efter, kaldes "skin in the game" , hvor ledelsen ejer en betydelig mængde aktier (helst mere end 50 %), således at interesserne er på linje med minoritetsaktionærerne – men ikke over 70 %, hvor de får for meget magt.

Mange af de tællere, der er blevet afnoteret, har ikke bestået en række vigtige kriterier som dette.

For eksempel havde Challenger 84,4% insider-ejerskab under den seneste FY18-årsrapportering. LTC Corp havde 88,4%. Super Group havde 73,6 pct. Selv den seneste afnoteringssag (lige i dag) af Boardroom (SGX:B10) havde 88,5 %!

Vi har også en tendens til at bruge en generøs mængde sikkerhedsmargin i vores tal – som at diskontere alle tilgodehavender med 50 %. Dette skyldes, at hvis et buyout-tilbud er prissat langt under vores estimerede værdi, ville vi være godt bufferet – og måske endda tjene på, hvis vores buy-in-pris er lav nok.

Vi kan give tilsynsmyndighederne skylden for ikke tidligt at beskytte minoritetsaktionærer.

Vi kan afvise det faktum, at andre aktionærer ikke går op for at gøre mere.

Vi kan bebrejde virksomhederne for at være profitører... og aktiemarkedet for at få os til at spille et nulsumsspil.

Disse ting er dog i sidste ende ikke inden for vores kontrol.

For at beskytte os selv – vi er nødt til at lære bedre måder at investere på og lære at opdage røde flag tidligt.

Vi skal lære at strukturere vores porteføljer og diversificere godt, så vi ikke bliver påvirket af en drastisk ændring i nogen af vores besiddelser.

Det er det, vi fuldt ud kan kontrollere.

Hvad synes du om de mange aktieafnoteringer i Singapore? Hvad er din egen erfaring med det? Del det med os nedenfor!