Markedseksperter har advaret investorer om at forberede sig på en global recession siden starten af 2015.

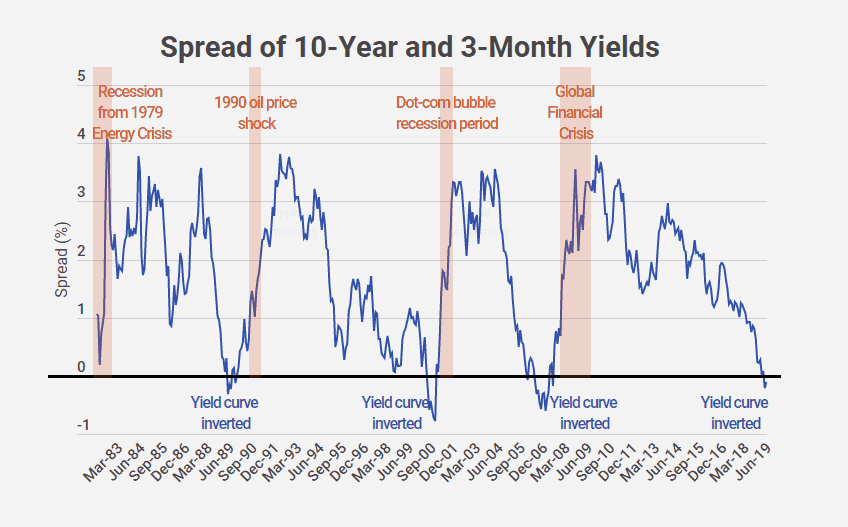

Meget for nylig har vi hørt dem slå alarm, fordi rentekurven er vendt om.

En inversion af rentekurven har historisk set antydet, at en recession for økonomien (og angiveligt et bjørnemarked for aktier) måske lige er om hjørnet.

Du kan se det ganske tydeligt - når rentespændet går under "nul"-linjen og genopretter sig, er det, når store recessioner rammer.

Dette sker, når investorer er mere usikre på den økonomiske fremtid og forventer, at renterne (og geninvesteringssatserne) vil gå på lossepladsen i den nærmeste fremtid.

Derfor dropper de kortfristede statspapirer (mere bemærkelsesværdigt 3-måneders statsobligationer) for længerevarende statsobligationer (mere bemærkelsesværdigt de 10-årige T-obligationer) for at afdække, hvilket øger deres priser og sænker deres afkast. .

Usikkerheden blandt investorer er udbredt – og meget reel.

Investorer i dag bekymrer sig om handelskrigen mellem USA og Kina vil blive sprængt i luften. Om den amerikanske virksomhedsgældsboble vil ballonere ind i et monstrøst væsen, der vil sluge USA som helhed. Om Kina kommer ind i en økonomisk tilbagegang. Om Brexit vil blive til virkelighed uden en aftale. Og listen fortsætter...

Så... Er dette slutningen på aktiemarkedets tyreløb?

Sandsynligvis ikke.

Ifølge MSCI ser aktiekursudviklingen ikke ud til at være meget påvirket af rentekurveinversioner - selvom den gør et ret godt stykke arbejde med at forudsige recessioner.

Dette stemmer overens med resultaterne præsenteret af min gode ven, Ser Jing, som skriver for Fool Singapore. Han viste, at Singapores aktiekursudvikling på kort sigt "ikke har meget at gøre med ... økonomisk vækst".

Dette betyder i bund og grund, at recessioner ikke nødvendigvis medfører aktiemarkeder. Det er vigtigt at adskille hvert fænomen klart fra det andet, så vi ikke tager forhastede beslutninger med vores investeringsbeholdning udelukkende baseret på markedsnyheder.

Når det er sagt, har vi grund til at tro, at markederne bliver overophedede.

Alvin Chow (administrerende direktør for Dr Wealth) og jeg har overvåget denne aktiemarkedscyklus "forudsigelse" (eller whatchamacallit) for nylig...

…og det virker ret robust til at kortlægge, hvor vi er i aktiemarkedscyklussen lige nu.

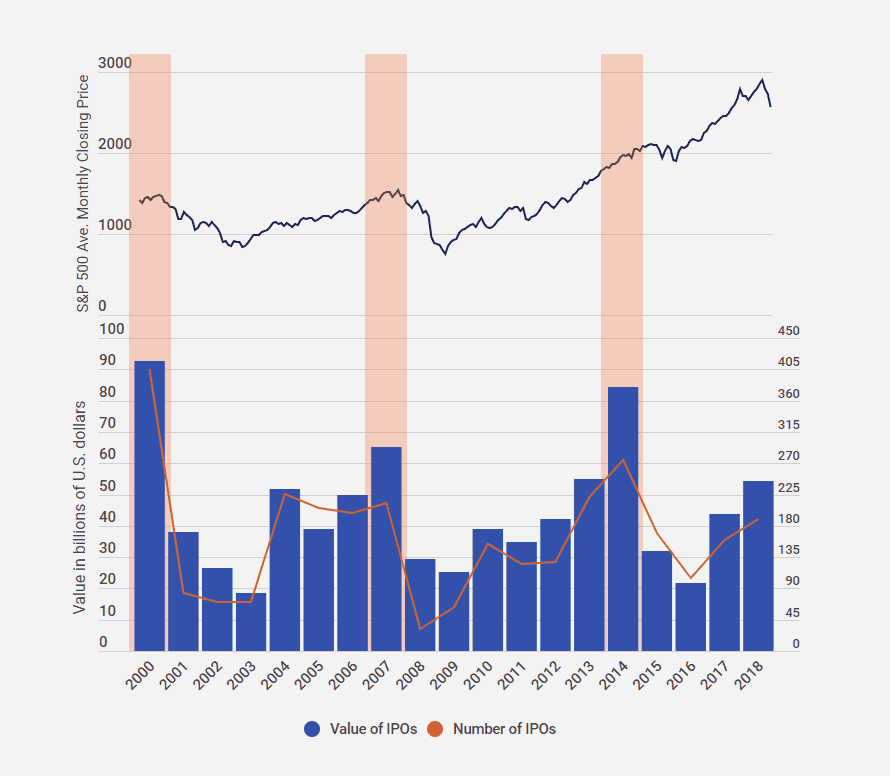

Vi plottede disse to diagrammer nedenfor, der viser (1) S&P 500-slutkurserne i gennemsnit månedligt, øverst, og (2) antallet af børsnoteringer og mængden af indsamlede midler i løbet af omkring 20 år i USA bunden:

Lige umiddelbart efter, hvordan de højeste søjler med det højeste antal børsnoteringer ser ud til at falde sammen med året før en større nedtur på aktiemarkedet?

Baren i 2000 var (slutningen af) dot-com-boblen - hvilket førte til nedbruddet, der skete samme år.

Barren i 2007 var den sidste spurt for tyreløbet - som førte til den globale finansielle nedsmeltning og efterfølgende børskrakket i slutningen af 2008.

Baren i 2014 fulgte med et globalt aktiemarked fra 2015. Dette skyldtes usikkerheden omkring afsmitningseffekter fra Kinas økonomiske afmatning. Men som du kan se – afsmitningseffekterne ramte ikke det amerikanske aktiemarked så slemt.

Det er interessant at bemærke, hvordan hvert vendepunkt så ud til at forudsige slutningen af aktiemarkeds-tyrene – men igen – vi skal være opmærksomme på, at det kan være en bagklogskabsskævhed.

Intet er så klart, som det ser ud... når du glæder dig.

Vi er dog af den opfattelse, at markedseksperternes advarsler om en større nedtur begynder at blive til virkelighed.

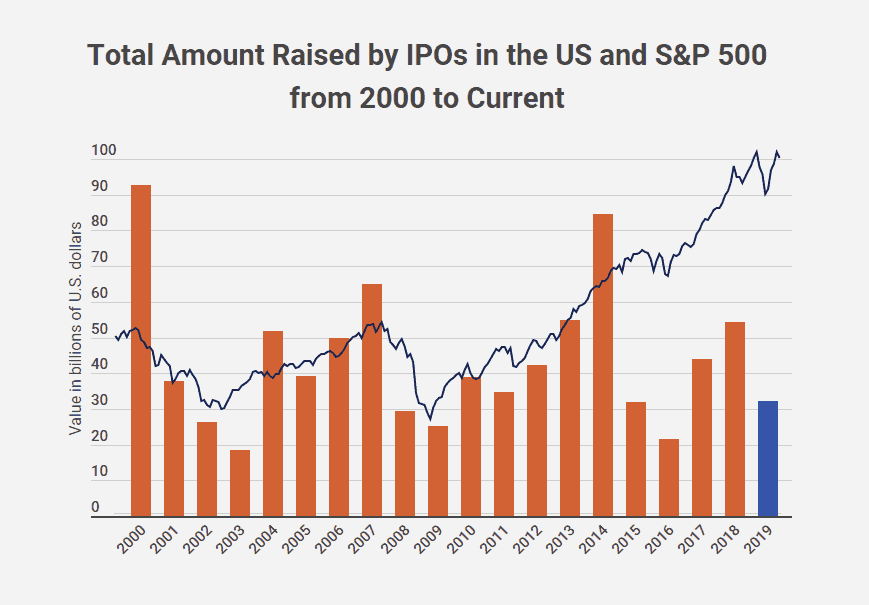

Fra ovenstående diagram kan vi se, at 2018-bjælken er steget til niveauer, der er i nærheden af de vigtigste vendepunkter. Dette betyder ikke nødvendigvis noget i sig selv.

Større aftalestørrelser og flere børsnoteringer kan fortsætte i et par år endnu, før det modvirker tendensen. Hvem ved? Det tog 4 år for det næste bøjningspunkt i 2008. Og det tog 5 år (4 hvis man kiggede på aftalestørrelsen alene) for det i 2015.

Derimod er vi kun i gang med vores andet år.

Det er ikke en garanti-fire-års-ting. Men den nederste linje er – aktierne er på vej til en stor korrektion.

Nu – vi hos Dr Wealth finder ikke tilfældigt diagrammer, der efterligner aktiemarkedets præstationer og hævder, at det vil være den "hellige gral" for fremtidige aktiemarkedsresultater.

Sådanne fænomener er blevet understøttet af forskning og reelle beviser.

Tænk over dette – virksomheder ønsker generelt ikke børsnotering, medmindre deres interessenter har noget at drage fordel af det.

At være offentlig betyder at være underlagt flere reguleringer og flere afsløringer – hvilket kan skade den operationelle effektivitet, øge omkostningerne og øge risikoen for at udvande deres konkurrencefordele, da information om deres kernekompetencer vil være tilgængelig for konkurrenterne – ganske enkelt sagt, at være en offentlig virksomhed siger dem i en ulempe . En meget stor ulempe .

Virksomheder vil foretrække at gå på børs, når de føler, at de kan rejse flest penge til deres virksomhed, og give deres private aktionærer (som mange gange inkluderer ledelsen) en chance for at "udbetale" nogle eller alle deres private investeringer til et attraktivt markedspris.

Dette sker kun, når investorer er meget optimistiske omkring økonomien og aktiemarkedet.

Især konkluderede en undersøgelse udført i 2009, at de fleste børsnoteringer sker, når markeder er overvurderet. Forfatterne påviste, at flertallet af virksomheder kun går til børsnotering, når:

Dette er ikke en anomali. Sådanne fænomener, omtalt som en "varm periode", er bredt anerkendt af branchefolk og akademikere i mange år.

Det har vist sig, at der er en stærk sammenhæng mellem høje niveauer af indledende afkast og store mængder af børsnoteringer – hvor markederne ville se stærke bullruns efterfulgt af en stigning i børsnoteringer.

Tyrene kan løbe hurtigere end vores fireårige historiske mærke - og vi vil gerne give dig lidt mere indsigt, hvis det kommer til at ske.

Vi har opdateret diagrammet for de børsnoteringer, der blev foretaget i 2019 indtil videre (18. juni 2019).

Vi er midtvejs inde i kalenderåret, og børsintroduktioner i 2019 har samlet en anslået sum på 32,09 milliarder USD. Dette er langt under 2018 og 2017, som udgjorde henholdsvis 54,4 milliarder USD og 43,9 milliarder USD.

Bemærk, at dette er på trods af, at 2019 er blevet hyldet som det varme år for børsnoteringer – med velkendte virksomheder som Uber, Lyft, Slack og Airbnb, der bliver børsnoterede.

Tingene kan gå to veje fra nu af til årets udgang. IPO'er kan overgå 2018's niveauer, og vi ser et markedskrak næste år 2020. Eller børsnoteringer forbliver lave i år og opbygger acceleration som det, du ser i søjlerne i 2005 til 2007.

Jeg sporede de planlagte aftaler, der allerede er arkiveret til liste hos NASDAQ eller NYSE, og vi får vores endelige diagram, der ser sådan ud:

Som du kan se, vil de rejste IPO-beløb, selv med de planlagte aftaler, estimere til kun at udgøre 41,8 milliarder USD, og antallet af noteringer kan stige fra de nuværende 102 til et interval mellem 136 og 143.

Det er stadig lavere end tallene for 2018 og 2017.

Bemærk, at disse data ekskluderer tallene for Seasoned Equity Offerings (SEO'er) og virksomheder, der vælger direkte noteringer.

Direkte noteringer (også kendt som Direct Public Offerings, DPO'er) har vundet popularitet, siden Spotify kickstartede trenden i 2018. Direkte noteringer er, når en virksomhed beslutter sig for at gå på børs uden at bruge en investeringsbank til at hjælpe med at markedsføre og prissætte sine aktier – og beslutter til "Gør det selv".

Den seneste direkte notering var fra Slack (20. juni) og kommer op, Airbnb den 30. juni.

Det betyder, at vores tal kan være undervurderet... med meget mere.

Ikke desto mindre mener vi, at tyrene ikke er gået helt ud - markedet er simpelthen ikke gået til euforiske niveauer endnu, som vi har set i 2007 eller i 1990'erne.

I den klassiske Buffett- og Munger-tale har "dyreånderne" ikke overtaget.

Men vi er ikke optimistiske.

Virksomheder rider stadig på denne tyr for at flyde nye aktier – og understøtter aktiekurserne.

De-synkroniciteten mellem børsens tyre og økonomiske bjørne kan vokse sig større.

Desværre, når insiderne mener, at det er tid til at udbetale - det er når spillet er slut.

Det er umuligt præcist at tide, hvornår en nedtur på aktiemarkedet (eller krak) vil ske.

Ingen har en krystalkugle. Løb – hvis nogen siger, de gør.

Det bedste råd er at holde dig til din investeringsramme og/eller handelsregler.

Hvis du ikke har nogen anelse om, hvad du laver med dine aktier (lad os være ærlige om det) - Alvin har en gratis intro-time, som du kan komme og sidde i og lytte til.

Du vil lære om hans rammer kendt som faktorbaseret investering, som ligesom det, vi gør her hos Dr. Wealth, understøttes af mange års forskning og førstehåndssucces, som andre singaporeanere har oplevet.

Du vil opdage, hvordan du – ved at bruge faktorer – kan købe aktier, der er alvorligt undervurderede, når markederne er på lossepladsen, og købe massive multibaggers, når markederne er ved at tage sig op igen.

Hvis du vil deltage i den næste intro-time, den næste ledige er lige her.