Inden for de seneste par år har Hai Di Laos voldsomme stigning gjort det til "Starbucks" af kaffe eller "Breadtalk" af brød.

Før vi dykker dybere ned i at undersøge, om det børsnoterede selskab i Hong Kong er værd at investere i, er her flere sjove fakta!

Hotpot-kæden, Hai Di Lao, blev opkaldt efter et berømt træk i Mahjong, hvor man vinder spillet med den allersidste brik. Dens bogstavelige oversættelse betyder også "fiskeskatte fra havets bund". Dette minder meget om konceptet med hotpots, hvor man fisker efter ingredienser ud af suppen.

Vidste du også, at hvis du spiste alene på Hai Di Lao, ville de placere en bamse til at ledsage dig?

Under sin debut på Hong Kong-børsen den 26. september steg tælleren så meget som 10,3% efter at have rejst omkring 1,37 milliarder S$ i dets børsnotering.

Siden da har aktien været på vej op...

Dette har ført til, at mange artikler påstår, at Hai Di Lao er alvorligt overvurderet/overprissat, alt sammen baseret på deres PE-forhold på 78 (beregnet i skrivende stund ). Med andre ord, til dagens priser betaler investorer HK$78 for hver HK$1 i tidligere års overskud.

Vi er enige om, at P/E-forholdet er skyhøjt (sammenlignet med et branchegennemsnit på 37) og uberettiget på grund af dets regnskabsårs omsætning og overskud, der kun vokser med henholdsvis 60 % og 59 %.

Sagt på en anden måde, HVIS Haidilaos indtjening vokser ikke, det ville tage virksomheden 78 år at se investorens penge fuldt ud tjent tilbage i sin resultatopgørelse.

Denne metrik bør dog aldrig være det eneste tal, man ser på, når det skal afgøres, om en aktie er værd at investere i.

Fortjener Hai Di Lao (HDL) stadig en plads i investorernes porteføljer?

Vi ville bruge vores ekstremt kvantitative strategi til at afgøre, om det er et køb eller et nej-køb. På denne måde ville vi opnå et meget mere endegyldigt og overbevisende svar, som vi kunne stå bag.

Dette giver et meget mere overbevisende og overbevisende svar i stedet for blot at fortælle vores venner og familie, at vi ikke købte Haidilao, da det er overvurderet i henhold til dets PE-forhold.

Vi analyserede Hai Di Laos økonomi ved hjælp af vores Dividend Growth-strategi i dagens artikel for at finde ud af, om Haidilao-naysayers har en legitim pointe.

I denne artikel vil vi bruge Dr Wealths Dividend Growth Strategy til at evaluere Haidilao International (HKEX:6862).

Vi bruger meget mere end én simpel metrik til at undersøge en tæller.

Ydermere, da Haidilao er ved at blive et husholdningsmærke, gør dette en modtagelig for 'Brand Anchoring', hvorved man forelsker sig i virksomhedens navn og fuldstændig ignorerer dets økonomi. Læs mere om, hvordan du undgår nogle af den almindelige investors bias her.

Denne kvantitative tilgang eliminerer sådanne skævheder, da vi lader tallene tale.

I en nøddeskal kan denne strategi udføres i kun 3 enkle trin:

Du kan læse mere om strategien i vores faktorbaserede investeringsguide.

Lad os dykke (pun intended) ind!

Hvad er bruttofortjeneste?

Robert Novy-Marx har bevist, at denne metrik giver markedsslående afkast.

En rentabel og god virksomhed er i stand til at bruge meget få aktiver (meget skalerbar, effektiv og færre kapitaludgifter er nødvendige for at holde virksomheden kørende) til at producere en masse bruttofortjeneste (overskud efter fradrag af variable omkostninger er det reneste regnskabsmæssige overskud i resultatopgørelsen).

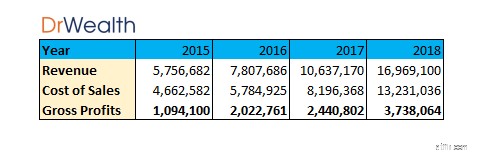

Trin 1A:Bestem bruttofortjeneste

Bruttofortjeneste kan beregnes manuelt ved at tage Omsætning – Salgsomkostninger =Bruttofortjeneste

Vi har udtrukket de relevante tal fra Haidilaos årsrapport og det 520 siders prospekt, som kan findes her.

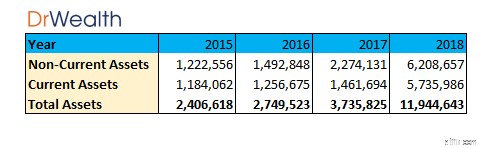

Trin 1B:Bestem samlede aktiver stærk>

Samlede aktiver kan udtrækkes fra balancen i årsrapporten eller i dette tilfælde prospektet.

Samlede aktiver kan også beregnes manuelt ved at tage Anlægsaktiver + Omsætningsaktiver =Samlede aktiver

Samlede aktiver kan udtrækkes fra balancen i årsrapporten eller i dette tilfælde prospektet.

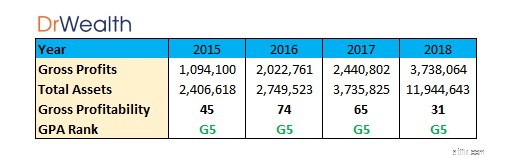

Trin 1C:Bestem bruttofortjeneste

Sådan beregner du bruttolerabiliteten:

Bruttofortjeneste / samlede aktiver =Bruttofortjeneste

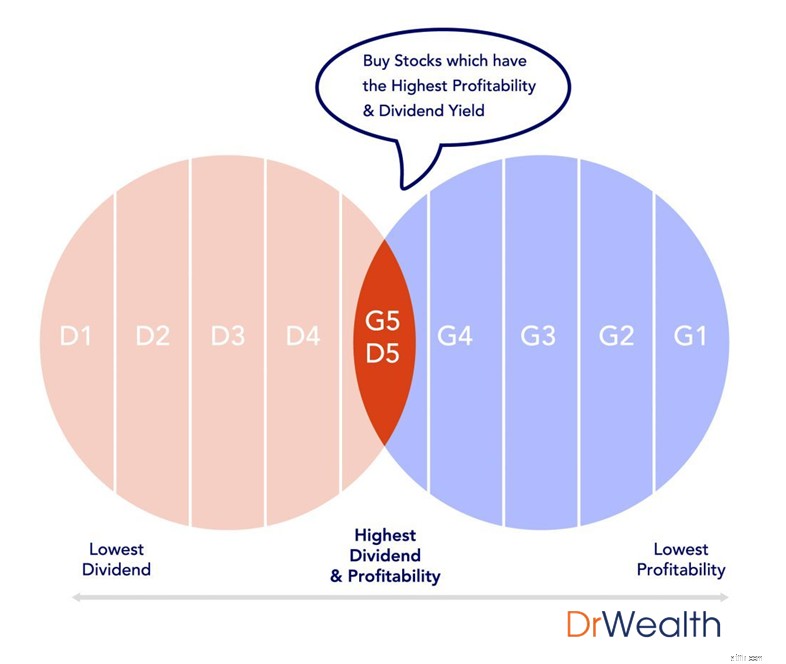

G1 repræsenterer de nederste 20 % af virksomheder med den laveste rentabilitet. G5 repræsenterer de øverste 20 % af virksomheder med den højeste rentabilitet.

Vi har rangeret alle HKEX-noterede aktier efter deres GPA (som beregnet ovenfor ) og Haidilao International falder i:

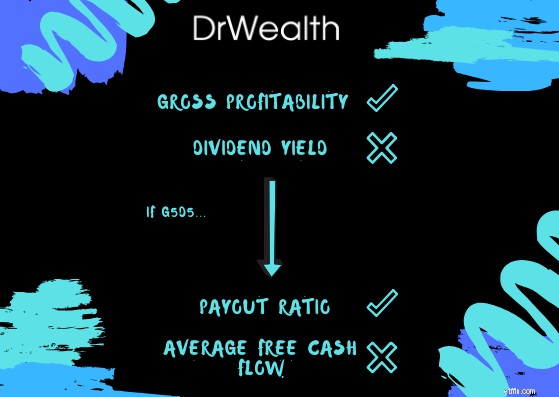

I henhold til vores strategis regler investerer vi kun, hvis aktien falder inden for G5-intervallet.

Det betyder, at Haidilao International opfylder vores brutto rentabilitetskriterier.

Man skal dog bemærke, at Haidilaos GPA har været faldende siden 2016, og det kan få GPA-rangeringen til at falde længere ind i G4-intervallet, hvis den nedadgående tendens fortsætter.

Du kan bestemme det historiske udbytte ved at tage:

Udbytte fordelt i det foregående år [0,076 USD]/aktuel handelspris [$32,65] =Historisk udbytte [0,23 %]

D1 repræsenterer de 20 % af virksomhederne med det laveste udbytte. D5 repræsenterer de 20 % af virksomhederne med det højeste udbytte.

Vi rangerede alle aktierne i SGX efter deres udbytteafkast, og Haidilaos afkast er i D3 rækkevidde.

Vores regler siger, at man ideelt set bør købe aktier, der falder i top 20% (D5) intervallet.

Med et afkast på 0,23% er det ikke så attraktivt, da der er bedre tællere, der falder i top 20%, hvilket giver et højere udbytte.

Selvom investorer ser mod virksomhedens vækstudsigter og potentielt investerer for kapitalgevinster, vil vi gerne påpege, at der er meget bedre valg på markedet, som har sådanne vækstudsigter og alligevel falder i G5D5-området som:

GPA:114,6 (G5), Div udbytte:4,5 % (D5)

GPA:31,2 (G5), Div udbytte:3,7 % (D5)

Bekvemt har vi også et casestudie om Hisense!

De førnævnte aktier blev angivet til sammenligningsformål og er ikke anbefalinger. Udfør altid din egen due diligence.

Trin 2A:Er det G5D5?

Vi undersøger kun nærmere, hvis aktien falder ind i denne kategori for både rentabilitet og udbetalt udbytte.

Hvis den ikke opfylder dette kriterium, gider vi ikke undersøge det nærmere.

Da Haidilao International ikke bestod denne test, ville vi naturligvis ikke gå videre med at undersøge nærmere, men lad os gennemgå øvelsen for at illustrere processen.

For at afgøre, om udbyttefordelingen af en aktie er bæredygtig, kan den analyseres med to simple målinger:

Udbetalingsforholdet angiver den brøkdel eller procentdel af indtjeningen, der udbetales som udbytte. Man bør altid tjekke for udbetalingsforholdet for at sikre, at det tilsyneladende høje afkast ikke skyldes et engangsudbytte givet det år.

Vi kan ikke stole på indtjening alene, og analyse af pengestrømmen er afgørende for enhver virksomhed. En virksomhed med tab, men et godt cash flow vil holde længere. En virksomhed med store overskud, men dårligt cash flow, vil risikere at gå konkurs.

Da udbytte gives i kontanter, tjekker vi for Gennemsnitlige frie pengestrømsudbytte for at sikre, at der genereres penge nok til at finansiere uddelingerne hvert år.

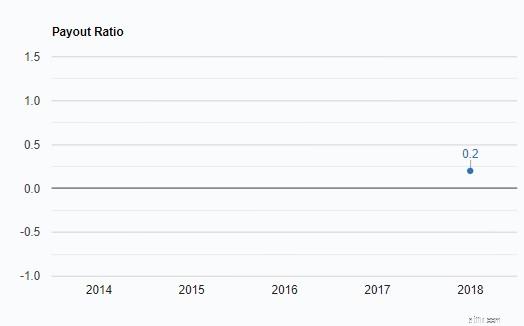

Trin 3A:Bestem udbetalingsforhold

Vi vurderer, at udbyttefordelingen af en aktie er bæredygtighvis udbetalingsforholdet er mindre end 1.

Men på grund af det faktum, at Haidilao International for nylig blev børsnoteret i slutningen af sidste år, ville vi kun have 2018's forhold. Et lavt udbetalingsforhold indikerer, at det meste af indtjeningen tilbageholdes af virksomheden, især hvis midlerne er nødvendige for at finansiere vækstmuligheder.

Når udbetalingsprocenten er mere end 1, skyldes det normalt, at der annonceres et særligt udbytte, og udbyttet vil sandsynligvis falde året efter. Derfor er det vigtigt at kontrollere denne tilstand og ikke kun stole på udbytteafkastet alene. Man kan blive narret af en engangsbegivenhed.

Derfor, med et udbetalingsforhold på 0,2, går det forbi kriterierne.

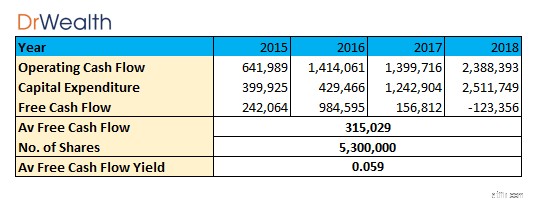

Trin 3B:Bestem den gennemsnitlige frie pengestrøm

Frit pengestrøm beregnes ved at trække kapitaludgifterne fra dets driftsmæssige pengestrømme.

Gratis pengestrøm har tendens til at være klumpet, da kapitaludgifter måske ikke sker hvert år. Haidilao behøver muligvis kun at købe nye gryder, komfurer og redskaber hvert 4.-5. år.

Det er derfor mere nyttigt at gennemsnittet FCF over fem år, før man sammenligner med den seneste udbytteudlodning.

Vi anser udbytteudlodningen for bæredygtig, hvis:

Dividende fordelt er mindre end fri pengestrøm

På grund af det faktum, at vi kun var i stand til at udtrække data fra prospektet og årsrapporten for 2018, var vi kun i stand til at opnå 4 års data.

Haidilao Internationals gennemsnitlige Free Cash Flow-afkast er 0,059%, hvilket er lavere end udbytteafkastet på 0,23%. Et lavt vedvarende frit cash flow-udbytte ville også betyde, at fremtidige udbytter kunne reduceres.

Derfor mislykkes kriterierne for det gennemsnitlige frie cash flow, hvilket vurderer, at udbytteudlodningen er uholdbar.

På grund af det faktum, at Haidilao har svigtet den kvantitative side dybt, bør man ikke gå videre med at analysere den kvalitative. Men i læringsøjemed ville vi udvide lidt til den kvalitative side.

I dag vil vi komme ind på to kvalitative punkter:

For at være ærlig er jeg ikke en stor fan af stedet, da jeg kun har spist i restauranten to gange. Dette forhindrede dog ikke min markedsundersøgelse, da jeg postede adskillige spørgsmål på mine sociale medier, hvilket fik svaret fra Haidilao die-hards.

Til min overraskelse var der en overvældende respons med flere almindelige svar...

Haidilao har fokuseret sin forretningsmodel på at levere ingredienser af høj kvalitet, stærk kundeservice kombineret med interessante og unikke oplevelser. Dette inkluderer "Noodle Man Performance" og "Happy Birthday Fruit Cart"

De har også masser af gratis tjenester, som hjælper dem med at skille sig ud. Fra at levere manicure-tjenester, mens gæsterne venter på et bord, til at skifte skærmbeskyttere og uddele ziplock-poser for at forhindre, at suppen spilder på din telefon. Det er denne omsorg og opmærksomhed på hele kunderejsen, som jeg mener har gjort den så vellykket.

Det er også på grund af denne forkælelse, der har skabt et navn til virksomheden.

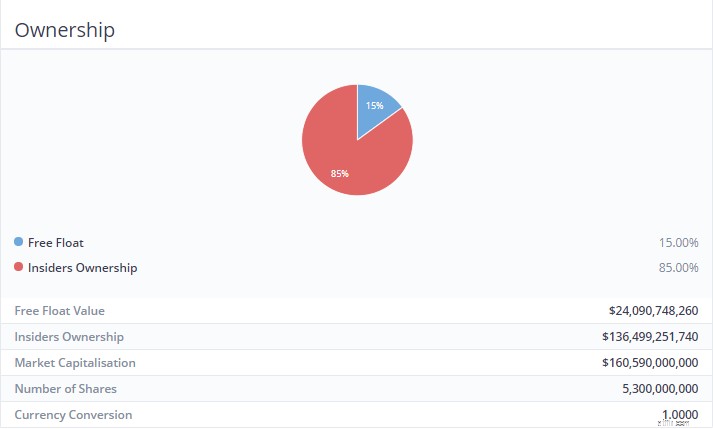

Hvis formanden eller den administrerende direktør for en virksomhed ejer mere end 50 % af aktierne i virksomheden, men ikke mere end 70 %, er det mere sandsynligt, at deres interesser er mere på linje med aktionærerne.

Det er fordi, de sandsynligvis ikke vil tage skridt til at skade deres egen rigdom og vil se mod at forbedre virksomhedens udsigter

I Haidilaos tilfælde ser ejerskabet oplyst af årsrapporten således ud:

Der har været tilfælde, hvor ejer-cum-ledelsen shortchangede minoritetsaktionærerne ved at tilbyde en meget lav pris for at opkøbe de resterende aktier og afnotere selskabet. For at minimere denne risiko kan vi overveje at investere i aktier, hvor en kontrollerende aktionær ikke ejer mere end 70 % af virksomheden. Men på grund af det faktum, at aktien for nylig er blevet børsnoteret, ville en sådan udsigt være relativt lav.

Så, er Haidilao International stadig værd at investere?

Hovedårsagen til, at vi ikke er interesseret i at købe Haidilao International, er, atvirksomhedens udbytteafkast ikke er attraktivt nok (D3 ikke D5) og uholdbar (den gennemsnitlige frie pengestrøm er mindre end udbytteudlodningen). Vi listede flere andre vækstudbyttetællere, der er tilgængelige i HKEX, som har meget mere lovende målinger sammenlignet med HDL.

Så vi ville ikke investere i Haidilao International lige nu.

Udvidelsen af Haidilao

Ikke alt håb er ude for hotpot-stjernen, da dens vækstudsigter og ekspansionsplaner ser ret lovende ud. Dette kan potentielt øge virksomhedens bruttorentabilitet, udbyttefordeling og bæredygtighed gennem øget frie pengestrømme.

Automation og kunstig intelligens

I oktober 2018 begyndte en af Haidilaos restauranter at introducere robotter til at tage imod ordrer og levere råt kød og grøntsager til kunderne for at lave mad i de simrende gryder med supper, der er placeret ved deres borde.

Ifølge GoGo News har Haidilao sagt, at efter at have implementeret automatisering og analyseret sin forsyningskæde, sænkede den nye intelligente restaurant lønomkostningerne med 37 % . Skulle intelligente robotter begynde at ekspandere og overtage flere Haidilao-restauranter, kan overskuddet muligvis se en stigning med besparelserne i arbejdskraft.

Dette gælder især, som det ses i stigningen af den koreanske bølge, som forårsagede en vanvittig indflydelse på folks mode- og kostvalg internationalt.

I 2018 åbnede de 200 nye restauranter, og dets globale restaurantnetværk steg fra 273 til 466.

På det internationale marked har Singapore flest forretninger efterfulgt af Taiwan, Sydkorea, USA, Japan, Hong Kong og London.

De erklærede, at de ville fortsætte med at udvide vores restaurantnetværk strategisk ved at øge deres restauranttæthed yderligere og udvide den geografiske dækning yderligere.

Denne udvidelse ville give Haidilao mulighed for at udnytte de internationale markeder og derved muligvis forbedre både deres top- og bundlinjer væsentligt.

Formålet med denne artikel er at dele vores investeringstilgang til at fange rentabilitetsfaktoren på udbyttebetalende aktier. Det er ikke ment som en anbefaling at købe eller sælge denne aktie.

Fortæl os, hvad du synes om Haidilao International (SEHK:6862) i kommentarerne nedenfor!

Oplysninger nøjagtige på tidspunktet for skrivning

Hvorfor jeg stadig elsker Apple

aktiemarked i dag:Nasdaq Rolls, S&P Still Can't Catch the Bull

Aktiemarked i dag:Nedbrud? Ikke i dag. Men aktier føles stadig smertefulde.

Aktier i dag:Aktier falder på NYE, leverer stadig et fantastisk 2021

Indisk vs internationalt aktiemarked – Ting at overveje, før du investerer uden for Indien