Hvis du har læst vores artikler i et stykke tid, ville du have bemærket, at vi forsøger at gøre ting, der understøttes af beviser, forskning og tal.

Vi lader tallene tale.

Tal og hårde fakta lyver trods alt ikke... ikke?

Vi lever i en tid, hvor teknologien har gjort det så nemt for os at indsamle og analysere store datasæt.

Desværre kan en lang række ting gå galt, når du gør det.

Data kan indsamles på en forudindtaget måde...

Folk kan analysere data forkert, hvilket fører til forkerte konklusioner...

…eller værre – folk kan misforstå dataene til at komme med åbenlyst falske resultater.

Som detailinvestor er dette super vigtigt – fordi vores investeringsmetoder og rammer alle kommer et eller andet sted fra.

Det være sig en handelsstrategi, du har lært af et $4000-kursus...

Eller Warren Buffetts stil med værdiinvestering...

Eller endda Dr. Wealths måde at faktorinvestere på...

Hvordan ved vi, om vi virkelig kan stole på en strategi? Bare fordi det har tjent 30 % afkast om året baseret på tidligere track record? Bare fordi en akademisk opgave testede og sagde det?

Det er ikke forkert at henvise til "fageksperter" som akademikere eller praktikere.

Især da de fleste af os ikke er statistikere eller fuldtidsinvestorer.

Jeg vil dog advare det blindt at følge råd "bare fordi" de er eksperter, eller de har "resultater", er ekstremt farligt.

Helhjertet tro på en risikabel investeringsstrategi "bare fordi" den har vist sig at virke tidligere og tjent mange penge for andre mennesker, er det værste, du kan gøre for din portefølje.

Vi er nødt til at være skeptiske over for hver eneste information eller rådgivning, vi støder på - og især i investering, bør vi aldrig glemme Warren Buffetts første to investeringsregler,

Dette kommer fra masser af kritisk tænkning ... og stiller tonsvis af relevante spørgsmål - begge dele gør de fleste af os ikke nok.

Selv gahmen er nødt til at træde ind med en lov for at stoppe oprindelsen af falske nyheder, fordi folk simpelthen ikke ved, hvordan de skal skelne, hvad der er lovligt, og hvad der ikke er.

Hvis dette har udløst dig – jeg har gjort mit arbejde.

Det, vi skal gøre nu, som smarte og "vågne" investorer - er, at vi skal sikre os, at de investeringsstrategier, vi bliver eksponeret for, eller de data, vi bliver præsenteret for, er robuste og nøjagtige nok og fri for enhver form for fordomme, som vi kan overveje at bruge.

Vi kan aldrig finde den "gyldne gås" investeringsmetode, der med sikkerhed vil fungere 100 % i fremtiden.

Men vi kan helt sikkert lære at frase dem, der kan se mulige ud på overfladen – men som simpelthen ikke virker, er forudindtaget eller direkte vildledende...

…og vælg dem, der er blevet mest strengt testet og fri for bias.

Selv da – de klarer sig måske ikke så godt, som du ville forvente (og jeg vil forklare hvorfor senere).

Det er derfor, vi altid bør bruge masser af god (rationel) dømmekraft og risikostyring for at beskytte os selv - så vi holder os til regel nummer et og "aldrig tabe penge".

For at lære at skelne en robust strategi fra en dårlig – er vi nødt til at bruge nogle begreber i statistik.

Bare rolig – jeg vil prøve for at gøre det så enkelt og let at forstå som muligt.

Jeg vil også bruge eksempler, der relaterer til, eller i forbindelse med, faktorinvestering (nogle gange kaldet kvantitativ investering) – fordi det er en investeringsramme, der er stærkt afhængig af data, masser af smarte tests, og det er en relativt ny måde at investere på.

Så – lad os komme direkte ind i det!

Da jeg gik på universitetet, var dette et af de første par begreber, jeg lærte. Jeg vil illustrere med et eksempel.

En undersøgelse viste, at små børn med fedmeproblemer havde tendens til at have "kontrollerende" mødre.

Den hævdede, at kontrollerende adfærd afbrød et barns selvreguleringsvaner og kunne forårsage overspisning senere, hvilket kunne resultere i fedmeproblemer.

Dette blev opfanget af en San Francisco-avis fra 1994, og de konkluderede, at disse forældre skulle "lette op" - og rådgive disse forældre om at slappe af og være mindre kontrollerende.

Det er et godt råd, ikke?

Desværre, hvis vi følger dette råd og forventer, at vores børn ikke vil overspise og blive fede... nogle af os kan blive skuffede et par år senere.

Det faktum, at her er en "sammenhæng" mellem mødres adfærd og fedmeproblemer, betyder IKKE nødvendigvis, at mødres adfærd "forårsager" børns fedmeproblemer.

Dette gælder også for investeringer i forskning.

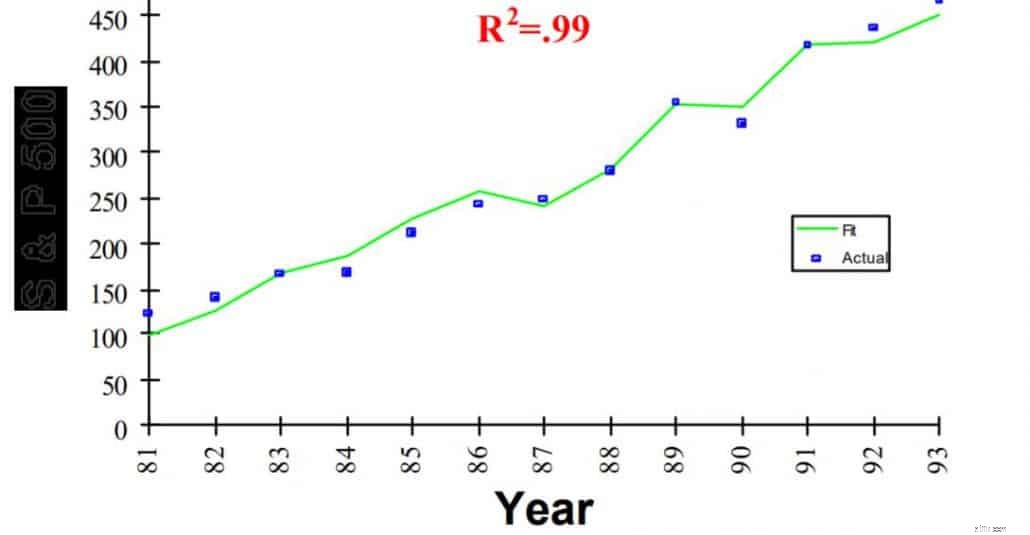

Se denne graf nedenfor. Dette er en undersøgelse fra 1995, der angiveligt har fundet 3 meget pålidelige "faktorer" til at forklare (forudsige) S&P 500-afkastet.

Hånd i hånd ville de forklare 99 % af aktiemarkedets afkast.

Undersøgelsen viste, at når de underliggende indikatorer steg 1 %, steg S&P 500 2 % året efter. Hvis indikatorerne var nede med 10 %, kunne du være næsten sikker på, at S&P 500 ville falde med 20 % det følgende år.

Vil du gætte, hvad disse indikatorer eller faktorer er?

Nej – det er ikke BNP, renter eller inflationsrater...

…det er smørproduktion i Bangladesh, amerikansk osteproduktion og fårebestand.

Hvad…?!

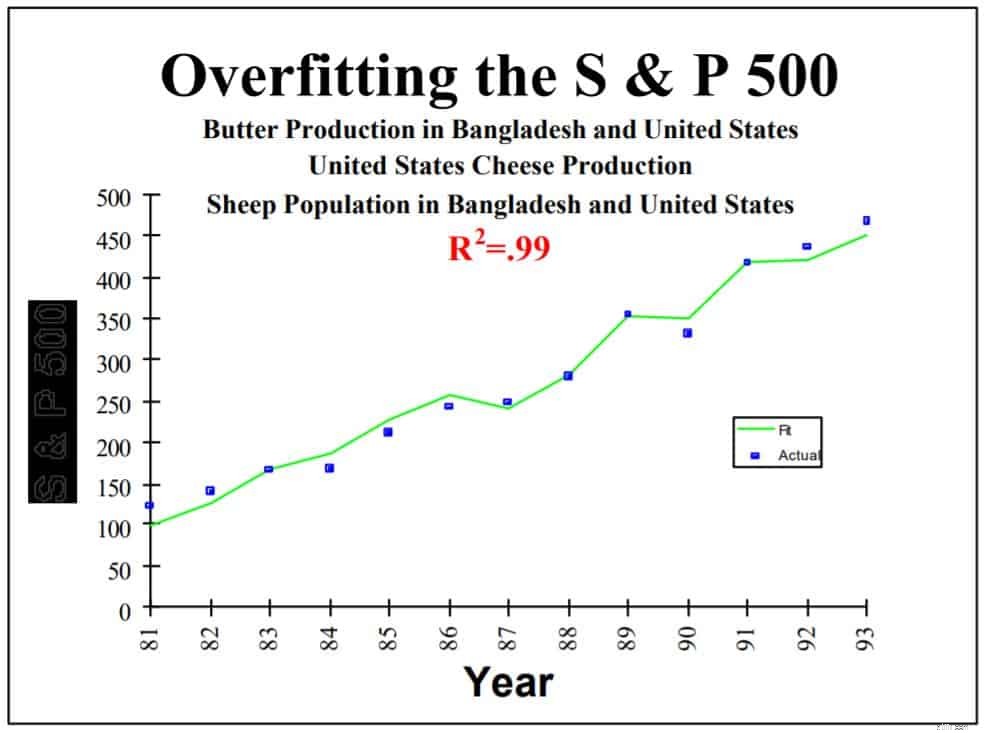

Her er det fulde billede ubeskåret...

Jep. Gå nu og tjen en masse penge.

Forskeren, David Leinweber, offentliggjorde naturligvis dette som en joke – og for at gøre en pointe om data mining.

Bare fordi smørproduktionen (eller fårebestanden) og S&P 500 er korreleret – betyder det ikke, at den forudsiger (“årsag”) S&P 500 fremtidige afkast.

Rationelt set ved du, at det er åbenlyst umuligt.

Men hvis jeg fortalte dig, at faktorerne var "BNP, renter eller inflationsrater"... ville du så have troet mig?

Leinweber afsluttede med denne advarsel,

Jeg har en mere... og denne gang tror disse forskere faktisk på deres egen bullsh*t.

Ved at bruge ovenstående graf kunne vi også forklare konceptet overfitting og test i stikprøven.

Bemærk, at hver af faktorerne – "Bangladesh smørproduktion", "amerikansk osteproduktion" og "fårebestand" slet ikke har nogen relation til hinanden.

I statistik-tale er de ukorrelerede.

I første omgang formåede Leinweber kun at vise en 75%-grad af association ved at bruge én faktor – smørproduktion i Bangladesh.

Ved at tilføje en yderligere og ukorreleret faktor, amerikansk osteproduktion, lykkedes det ham at øge den til 95 %.

De sidste 99 % blev opnået, når han brugte alle 3 faktorer.

Leinweber viste i bund og grund, at ved at tilføje flere, ukorrelerede faktorer i en model – kan vi få enhver model til at fungere (dvs. overgå S&P 500), hvis vi ønsker det.

Han kalder dette passende for "tortur af data, indtil det skriger" .

I det virkelige liv kan aktive fondsforvaltere back-teste forskellige konfigurationer af faktorer eller indikatorer, indtil det lykkes én konsekvent at slå S&P 500, mens de viser høje afkast-til-risiko-forhold eller en lav udtrækningsrate.

Men hvor godt det end ser ud i testene, virker det muligvis ikke i forskellige tidsperioder eller ved hjælp af data fra forskellige aktiemarkeder.

Faktisk er dette meget almindeligt med faktorinvesteringer...

Tag et kig på dette diagram.

Dette er en af Societe Generales alfa-genererende strategier, som blev lanceret i 2008. Backtesten før 2008 havde vist en Compounded Annual Growth Rate (CAGR) på over 15 %

Prøvestørrelsen og tidsperioden var ikke lille.

De brugte afkastdata fra forskellige aktivklasser, der ikke var korreleret med hinanden, og testet siden 1994 – hvilket ville have givet dem 14 års data.

Backtestene viste en bedre præstation end S&P 500 og holdt sig godt i dot-com-krakket i 2000.

Har vi ramt jackpotten? Nej.

Efter at den blev lanceret... kan du se, hvordan afkastet var blevet fladt og leverede -1 % på årsbasis.

Backtestene havde kun testet ved hjælp af, hvad statistikere kalder "in-sample"-data.

Dette er data, der var inden for testperioden (1994-2008), og modellen var ikke blevet anvendt med andre data eller med nogen anden tidsperiode.

Igen, korrelation er ikke lig med årsagssammenhæng.

Når den blev brugt på data efter 2008 (eller "uden for stikprøve"), leverede modellen ikke.

Pas på investor!

Det enkle svar – Vær altid kritisk omkring en investeringsstrategi, rådgivning eller forskning, du støder på!

Sørg for, at metoderne er ROBUSTE – det betyder, at de bliver sat under streng test af forskellige mennesker og med forskellige datasæt i forskellige tidsperioder.

Selvom det er blevet grundigt testet og vist at yde fantastisk, skal du være opmærksom på, at ved at bruge modellen eller faktorerne i din investering...

...du tager stadig en masse statiske antagelser på dig, som måske ikke forbliver de samme i fremtiden.

For eksempel antager du implicit, at...

Markederne ændrer sig altid.

Den model, som du back-testede, fungerer muligvis ikke på markeder i en nær fjern fremtid... selvom du har brugt 200 års back-testede data.

Se dette diagram oprettet af Visual Capitalist.

Vi ser, at markederne i løbet af de sidste par årtier hovedsageligt bestod af finans- og transportvirksomheder, som er tunge af aktiver.

Markederne har været under forandring, og i dag har vi flere serviceorienterede virksomheder med meget værdifulde immaterielle aktiver.

Derfor fungerer en grundlæggende indikator eller kriterier, der plejede at forudsige afkastet på det aktivertunge aktiemarked i fortiden, muligvis ikke så godt i dag og i fremtiden.

Se på amerikanske renter siden 1976 (43 år siden).

Investeringsmetoder eller -faktorer testes normalt med en tidsperiode på for det meste 20 år – hvor renterne har været faldende.

Vi ved aldrig med sikkerhed, om kurserne vil fortsætte med at falde – eller det vil bevæge sig opad (USA har overvejet at hæve renterne)...

Hvis det sidste sker, vil eventuelle backtests ikke længere holde vand.

I faktorinvesteringer bliver vi offer for at tro, at opdagede faktorer er uforanderlige og stedsegrønne.

Dette er ikke sandt.

For eksempel, da flere mennesker bruger "værdi"-faktoren...

…flere mennesker vil måske investere i de få "værdi"-virksomheder, hvilket vil drive prisen op og lukke "værdi"-gabet op.

Det betyder, at der kan være mindre "værdi"-muligheder at udnytte i fremtiden.

Som nævnt i min tidligere artikel er faktorinvestering typisk tænkt som en diversificeringsstrategi.

Enhver backtesting skal sikre, at der er nok antal aktier inden for hver faktor til, at faktoren er robust.

Hvis ikke, vil du løbe risikoen for blot en eller to gode aktier, der bidrager til den faktor, der klarer sig bedre... også kendt som "selektionsbias".

Mange gange fungerer backtests ikke som forventet, primært på grund af denne ting, der kaldes "friktion" .

Nogle gnidninger omfatter ting som mæglergebyrer, 30 % kildeskat, glidning (forskellig handelspris ved køb) eller en forsinkelse i rebalancering.

I backtests har du ingen af disse ting – fordi det hele er simuleret.

I det virkelige liv kan alle disse gnidninger dog lægge sig op og forværres over tid - hvilket får dit porteføljeafkast til at være væsentligt lavere.

Afslutningsvis er vi som investorer nødt til at være skeptiske over for påstande om outperformance...

Når det er sagt, er modeller og tests ikke helt "ubrugelige".

Min Business Analytics-professor i NUS citerede engang den berømte statistiker George Box, som sagde det

Det er vores opgave som smarte investorer at sigte ud af, hvilke vi skal holde os væk fra – og som vi kan stole på med en vis grad af tillid.

På denne måde kan vi redde os selv (og vores porteføljer) fra megen hjertesorg.

Hvis du kan lide denne artikel, så del den ved hjælp af knapperne nedenfor!