Investeringsverdenen er fuld af analytikere, finansielle rådgivere og investorvenner, der gerne vil fortælle dig, hvad du skal gøre med dine penge.

Det meste af tiden er deres råd velmenende.

Du er måske endda enig med dem - husker, hvordan du så de samme råd på CNBC, læste The Economist eller har hørt 20 af dine venner gå ind for de samme klogt investeringsstrategier.

Jeg kan godt lide at fortælle læserne af mine artikler om kritisk at tænke igennem og behandle det, de har læst eller hørt...

…fordi selv de mest ansete råd eller forskning kan narre dig.

I denne artikel vil jeg fremhæve nogle af faldgruberne ved nogle af de mest almindelige investeringsråd derude. Ved at gøre det håber jeg, at du vil begynde at stille flere spørgsmål, hvis det råd passer til dig – og træffe bedre informerede beslutninger.

Bemærk – dette er ikke et "afslørende" indlæg om investeringsmyter...

Disse råd kan snarere være legitime, men kræver måske bare, at du tænker dybere, hvis det vil fungere specifikt for dig.

Lad os komme til det.

Sikker på, Warren Buffett sagde engang, at en 90%/10% Vanguard S&P 500 indeksfond og Treasury-allokering ville gøre nedskæringen for de fleste investorer.

Det viser sig, at de fleste aktive investorer på lang sigt ikke lykkedes med at slå markedet - og ETF'er er derfor blevet et logisk valg.

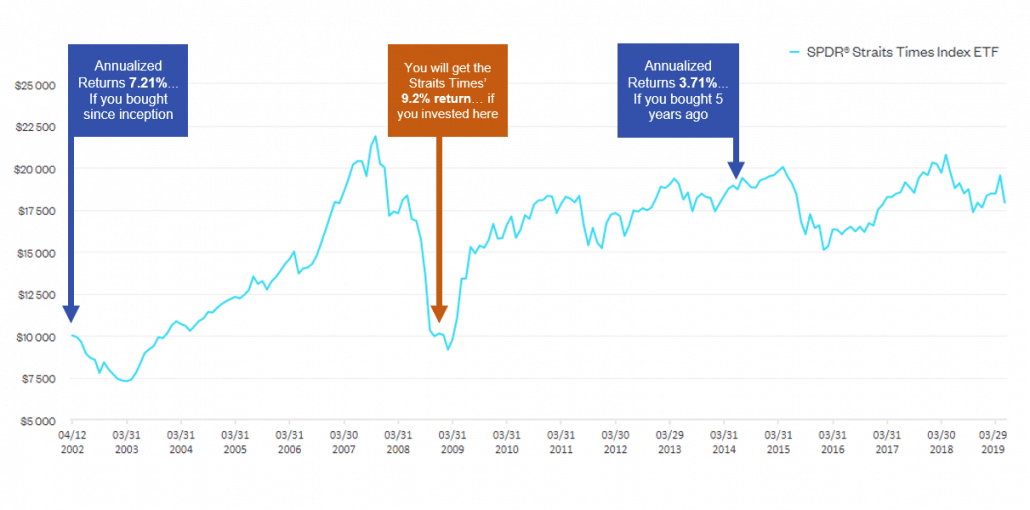

Straits Times rapporterede tidligere i år, at STI ETF opnåede et gennemsnit på 9,2 % om året i de sidste 10 år.

Det er en let sag, ikke?

Det er waaayyyy højere end 1 % på faste indskud eller de 4-5 %, der opbevarer det på din CPF Special-konto.

Beklager, men du bliver måske skuffet.

For det første er det afkast, du får ved at investere i markeds-ETF'en, stadig afhængig af den pris, du har indtastet.

Tag et kig på mit diagram nedenfor.

For det andet, selvom du “heng heng ” havde modet til at købe i bunden af den globale finanskrise i 2009, er de 9,2 % årlige afkast kun mulige, hvis du havde geninvesteret ALT udbytte tilbage i ETF’en.

Derfor ville dette resultat være ret usandsynligt – i betragtning af, at vi singaporeanere kan lide at modtage vores udbytte i kolde kontanter og ikke "flere ETF-enheder"...

Selv hvis du lavede månedlig dollar-omkostningsgennemsnit (DCA) og købte små bidder af ETF'en ($1000 pr. måned), ville du have haft en gennemsnitlig $2,49 omkostning .

Hvis det antages, at dette er blevet gjort i de sidste 10 år (fordi det er så langt mine data kan gå! Undskyld!), ville du kun få et årligt afkast på 3,16 % (eksklusive udbytte) og omkring 6,66 % om året (inklusive udbytte, forudsat at et gennemsnitligt udbytte på 3,5 %).

Beklager – ikke i nærheden af de 9,2 %, du ville forvente!

Hvis du mener, at en ETF på den amerikanske S&P 500 er bedre, viser denne lommeregner fra Moneychimp også noget andet!

Dette bringer mig til mit sidste punkt – friktioner .

Du ville have set mig skrive om gnidninger i min tidligere artikel. Friktioner er ting som mæglergebyrer, sporingsfejl, udgiftsforhold, glidning (dine ordrer bliver udfyldt over den pris, du ønsker at købe til på grund af illikviditet), eller endda simpelthen undlader at købe på konsekvente tidspunkter, hvis du er DCA-ing.

Alle disse gnidninger kan øges (især hvis du er DCA-ing) og forstærkes over tid – hvilket meget vel kunne tære på dit gennemsnitlige afkast.

Takeaway: Misforstå mig ikke. ETF'er er stadig en meget forsigtig og sund måde at investere og slå inflationen på. Men før du forventer, at det giver enestående afkast, skal du overveje disse problemer først og administrere dine forventninger!

Dette er noget ligner #1, bortset fra at jeg vil tale om dette punkt alene.

Som jeg nævnte tidligere, er meget af ordet på gaden, at de fleste (amerikanske) porteføljer ikke slår S&P 500-indekset.

Men hvorfor sammenligne dig selv med S&P 500? Eller Straits Times Index for den sags skyld?

Der er noget kendt som benchmark-fejlen – som mange investorer bliver ofre for.

Det er, når du opbygger en portefølje og aktivt sammenligner den med ydeevnen for S&P 500...

… selvom din portefølje i vid udstrækning kan bestå af undervurderede aktier, teknologiaktier eller small-cap aktier.

Hvis du føler behov for at benchmarke, bør du vælge et passende benchmark, der indeholder lignende risiko- og afkastkarakteristika som din egen portefølje.

For eksempel vil du sammenligne en portefølje koncentreret om teknologiaktier med NASDAQ's sammensatte indeks og ikke S&P 500.

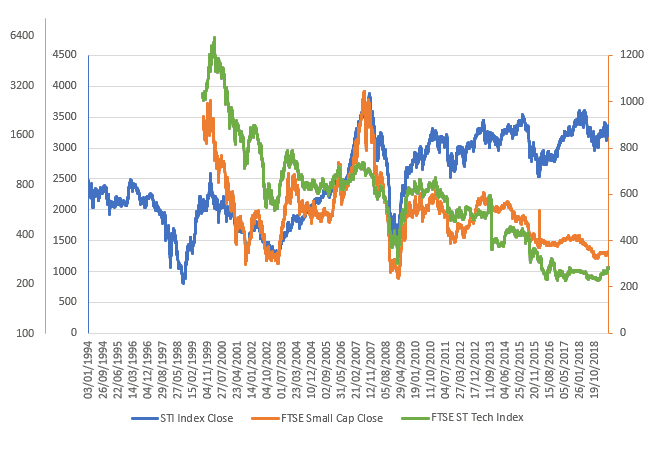

Du ville sammenligne din small-cap Singapore-portefølje med FTSE ST Small Cap Index... i stedet for Straits Times Index.

Og du ville sammenligne din undervurderede asiatiske aktieportefølje med FTSE Value-Stocks ASEAN-indekset... i stedet for Straits Times Index eller Hang Seng Index.

Ideelt set (efter min mening) bør investorer ikke engang bruge et benchmark.

Det får investorer til at føle sig presset til at overgå, og får dem til at foretage risikable væddemål, der ville være langt ude af deres komfortzone.

At jagte afkast er kun en del af ligningen. Du skal også sikre dig, at du kan håndtere de negative risici.

Hvis du skulle matche markedet, kunne udtrækningen (maksimalt fald i priserne) gå 40 % og endda 50 % under, hvad du oprindeligt købte for.

Teoretisk set, hvis du formår at have højere afkast end markedet, ville du have et meget større træk.

Har du råd til at tage den slags risiko? Vær ærlig!

Endelig er en anden grund til, hvorfor du ikke bør sammenligne med et indeks, simpelthen...

…du har meget lidt til fælles med et indeks!

Folkene hos Real Investment Advice har skrevet et virkelig interessant indlæg om dette.

Her er forskellen mellem dig og et indeks:

Takeaway: Sammenlign ikke med et benchmark, hvis det er muligt. Hvis du virkelig er nødt til det, skal du vælge en passende – og ikke bare børste den over med S&P 500 eller STI.

Dette er et godt råd til investorer, der ikke ønsker at lave deres egen individuelle aktieanalyse.

Til koncentrerede aktievælgere giver Warren Buffett nogle enkle råd,

Der er også denne ting, der hedder "diworsification ” – som blev opfundet af den berømte fondsforvalter Peter Lynch.

Det er, når du diversificerer for meget eller "diversificerer for diversificeringens skyld", at du mister den marginale fordel ved at reducere din samlede risiko, efterhånden som flere aktier bliver tilføjet til porteføljen.

De fleste investorer diversificerer ikke deres aktier effektivt. Den "konventionelle" måde, de fleste rådgivere eller medinvestorer vil bede dig om at diversificere, er:

Dette er et meget fornuftigt råd… teoretisk set.

Dette er et meget fornuftigt råd… teoretisk set. Men tingene fungerer ofte ikke, som du forventer.

Real Investment Advice viser i en anden artikel, hvor undersøgelser fandt "diversificeringens fiasko under finanskrisen i 2008" …

…da aktier og obligationer begge faldt i kurs.

Teoretisk set skulle obligationspriserne stige – på grund af det omvendte forhold til aktier.

De foreslog, at chok for renter og inflation kan gøre korrelationerne mellem disse aktivklasser positive - og at investorer, der troede, de var godt diversificerede, blev "overraskede", da deres porteføljer var stærkt påvirket af markedsnedgangen.

Interessant nok bemærkede de også, at investorer i stigende grad søgte "nye eller specialiserede kilder til diversificering".

Dette er også en af grundene til, at faktorinvestering er steget i popularitet gennem de seneste år – på grund af de formodede nyopdagede diversificeringsfordele på tværs af flere "faktorer" sammenlignet med de traditionelle måder.

Samme råd, som jeg vil give dig – administrer dine forventninger.

Takeaway: Diversificering er en sund investeringsstrategi – uden tvivl. Men læg ikke alle dine æg i den kurv (ordspil)... Sørg for, at du ved, hvad du laver!

Og efter min mening – en koncentreret portefølje er nok vejen til, hvis du vil have markedsslående afkast. Men det er kun, hvis (og kun hvis) du har en god tolerance over for risiko (dvs. ung investor) og igen ved, hvad du gør!

Hvis du kan lide denne artikel og vil have flere af disse "tænkning på højere niveau"-artikler, skal du sørge for at dele den ved hjælp af knapperne nedenfor!