Bemærkninger:Vi vil nedbryde karakteristikaene for vækstaktier. Hvordan de fungerer. Og hvordan vi jagter dem. Vi vil også forklare, hvorfor vi jager dem i Kina i modsætning til USA i denne artikel.

Vækstaktier er sagens stof, og indtil for nylig har Amerika historisk set domineret verden med hensyn til, hvor de fleste af vækstvirksomhederne/Multi-Nationale selskaber stammer fra.

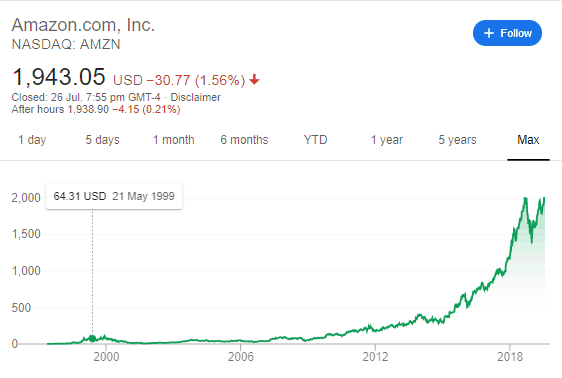

Bare tag et kig på nogle af disse almindelige husstandsnavne.

At fokusere hele dine investeringer på dette i de sidste 20 år ville have gjort dig til en ganske millionær.

Og alligevel i dag - sker der et paradigmeskifte.

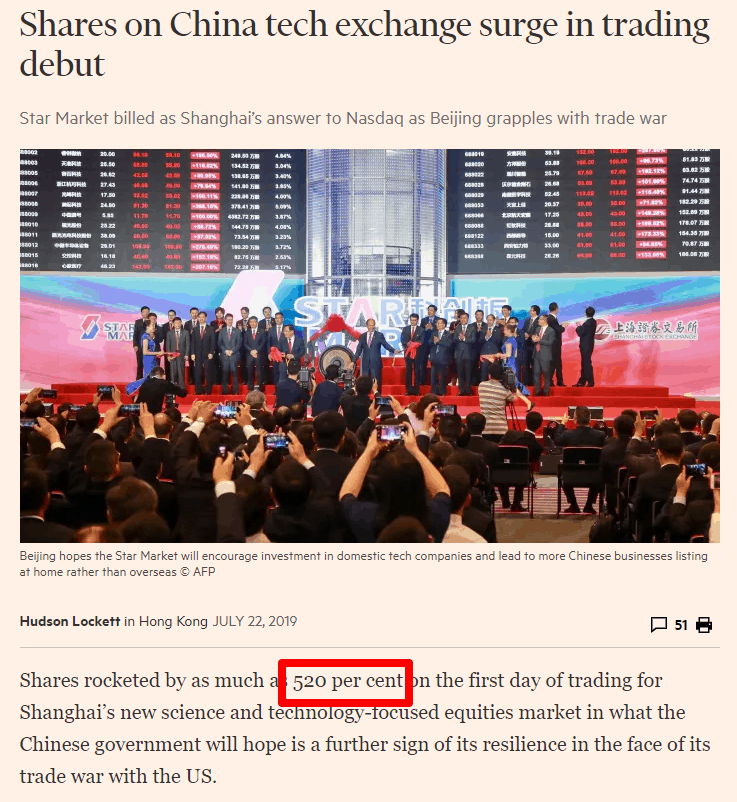

Dette skete også.

Så hvorfor Kina?

Det er ikke sådan, at vækstaktier ikke også kommer fra andre lande – nogle af dem gør helt klart.

Så hvorfor ser det ud til, at et stort flertal af vækstaktierne kun stammer fra USA og Kina?

Det kommer ned til to grundlæggende årsager.

Først , repræsenterer en aktie en andel i en virksomhed. Og for det andet følger en virksomheds aktiekurs typisk dens indtjening.

Hvis der er et fald i indtjeningen, er der næsten altid et fald i aktiekurserne. Hvis der er en stigning i indtjeningen, er der næsten altid en tilsvarende stigning i aktiekurserne også.

I denne sammenhæng er en vækstaktie en virksomhed, som er i stand til at 1) hurtigt øge sin indtjening og 2) gøre det over en længere periode.

Gentag efter mig.

Så hvordan kan en virksomhed nå de to ovenstående mål for at blive kvalificeret som en vækstvirksomhed?

Hvis du tænker dig godt om, er en hurtig stigende indtjening ikke mulig med små befolkningsstørrelser.

At følge ideen om indtjening ned til den slutbruger, virksomheden betjener, er en nyttig tankeproces, der lader dig finde ud af, om en virksomhed virkelig hurtigt kan øge sin indtjening.

Det er den simple grund til, at supermarkeder sælger næsten alt. Du kan være der til weekendens indkøb og samtidig hente tandbørster, tandpasta, nye lampelamper og køkkenlightere på samme tid.

Til gengæld får supermarkedet gavn af flere produkter, og du som slutbruger får glæde af bekvemmeligheden ved at have dem alle sammen samme sted.

Men selv produktdiversificering i sig selv vil ikke være nok til hurtigt at øge indtjeningen.

Ud over det umulige i at eje alle de produkter en forbruger i sidste ende kan bruge/forbruge, vil du som virksomhed stadig være begrænset af befolkningens størrelse.

Du kan eje alt, hvad forbrugerne bruger, men hvis din samlede kundebase er 5.000, du kommer ikke hurtigt nogen vegne i indtjening. Og selvom du på en eller anden måde formår at vokse din indtjening hurtigt, kan du ikke opretholde den, blot fordi befolkningsstørrelsen ikke er stor nok.

Befolkningsstørrelsen har betydning.

Asien er for eksempel en ekstremt mangfoldig arena. Vi taler flere sprog, har flere religioner, flere kulturer og endda flere standarder for økonomier og industrier.

Tingene ændrer sig også hurtigt for virksomheder, når man tænker på, at forskellige mennesker har forskellig smag.

Jeg kunne godt lide Angus oksekød, og min ven kunne godt lide fileten eller fisk. Hans ven vil dog måske bare have nasi lemak. Hvad skal en virksomhedsejer gøre? Klø sig i hovedet og skrige!?

Den håbefulde virksomhedsejer skal finde en kundebase, der i vid udstrækning består af mennesker med lignende smag inden for kultur, mad, musik osv. cetera. På den måde, da det er et stort nok antal, kan virksomhedsejeren nyde en større pulje af potentielle kunder.

Hvor sandsynligt er det, at en virksomhed kan udvide sig givet meget fragmenterede befolkningsgrupper? Svaret er "ikke særlig meget". Eller i hvert fald ikke uden store summer af ressourcer, der drives til at forme eksisterende produkter, så de passer til nye kunders krav.

Sammenfattende, to simple punkter, kan en virksomhed virkelig kun hurtigt øge sin indtjening over en længere periode, hvis der eksisterer et stort potentielt marked for det.

Periode. Dette er en stor del af årsagen om, hvorfor Kina og USA er der, hvor de fleste vækstvirksomheder og eventuelle multinationale selskaber kommer fra.

Den anden del er, at store befolkningsstørrelser giver større bunker til virksomheder, der dominerer.

Hvorfor?

Når først virksomhederne har styrket kontrollen med markedet i deres land, kan de fokusere deres opmærksomhed og vende ubrugte ressourcer (typisk pengebunker) til at forsøge at komme ind på udenlandske markeder.

Og jo større deres dominerede land er, jo flere penge har de, og jo flere gange kan de forsøge at ekspandere til udenlandske markeder.

Det samme gælder ikke for virksomheder fra mindre lande.

Mindre lande betyder mindre kasseoverskud, som repræsenterer mere begrænsede muligheder for udvidelser. Med mindre pengebunker har virksomheden dårligt råd til at begå fejl, i modsætning til at sige ... Macdonald's eller Apple eller Samsung.

Disse større virksomheder kan bare blive ved med at kaste penge på problemet, indtil de til sidst løser det. Mindre virksomheder vil ikke kunne gøre det samme.

To nøgleårsager.

Først , Kina har en befolkning på 1.386 milliarder mennesker. USA har en befolkning på 327,2 millioner mennesker.

Hvis vi kun tæller kystbyerne med, har Kina tæt på 600 millioner mennesker - det dobbelte af USAs samlede befolkningsstørrelse.

Anden , Kina er stadig en vækstøkonomi. Og det er ikke i nærheden af at være helt klar til at blive kaldt et udviklet land endnu.

De to ting tilsammen betyder, at vi ser flere muligheder for at jage vækstaktier i Kina, end vi gør i Amerika. Yderligere, som vi tidligere har sagt, større populationer -> større chancer for at tjene flere penge -> større aktievurderinger -> hvilket betyder større overskud som investorer.

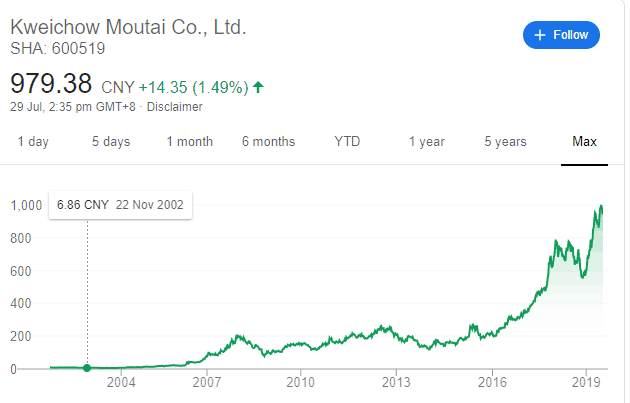

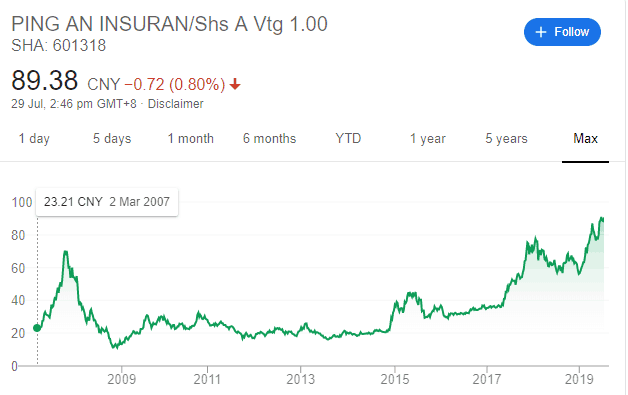

Tag et kig på, hvor langt nogle af Kinas virksomheder er klatret.

Hvad er min pointe med at illustrere sådanne virksomheders afkast til dig?

Det er, at det er muligt at ride på væksten i sådanne aktier og blive langt rigere end din fantasi.

Ingen anden virksomhed i verden vil belønne dig for en engangsindsats, og så tillade dig at læn dig tilbage og overvåg ting, mens dine $1 formerer sig som kaniner. Ingen. Nul. Alle virksomheder kræver en form for vedligeholdelse. Kun ved at investere kan du på magisk vis se dine tidlige bestræbelser på at identificere aktier forvandle en dollar til hundrede og hundrede til mere. Det er styrken ved at investere.

En stor del af, hvorfor folk undlader at identificere vækstaktier, skyldes tvivl og en fejlagtig investeringsproces. For det første, hvis du hører din ven tale med dig om det, er du sent på vognen.

For det andet ser de fleste vækstvirksomheder i det mindste lidt skræmmende ud at købe ind før deres hurtige opadgående eksplosion i pris efter deres succeshistorie.

Så hvordan jager vi vækstaktier præcist, før de bliver kendte navne?

Vi anvender, hvad praktikere og hedgefundere ville kalde en kvantitativ-kvalitativ vurdering i forhold til de data, vi har om kinesiske virksomheder.

Officielt er vores strategi kendt som GPAD-strategien.

Du kan læse om det her. Casestudier er tilgængelige her. Og et eksempel på vores 44 % profit case-studie er her.

Generelt består vores forskningsproces af to komponenter.

Først er den kvantitative komponent, også kendt som tallene, hvor vi leder efter virksomheder, som udviser visse numeriske kvaliteter, vi ønsker, herunder – men ikke begrænset til;

Dernæst er den kvalitative komponent t, også kendt som historien bag aktien, hvis detaljer sandsynligvis ville være for meget og for varieret til at diskutere i denne artikel, og det burde med rette have en hel artikel detaljeret til det.

Bemærk, at du også kan vende denne proces rundt, hvis du er komfortabel nok med din logiske begrundelse og evne til at analysere. Jeg vælger at gøre det på den kvantitative måde først, fordi jeg mener, det giver den mest logiske mening, men dermed ikke sagt, at det ikke kan gøres på anden vis.

Det er også bemærkelsesværdigt, at de fleste vækstaktier først findes af deres historier, fordi folk er involveret i faget (designfolk, Apple, ja..diagrammet er ovenfor ) eller folk brænder for noget, virksomheden producerer (vegansk mad, Beyond Meats gik fra 66,22 USD til 234,90 USD ).

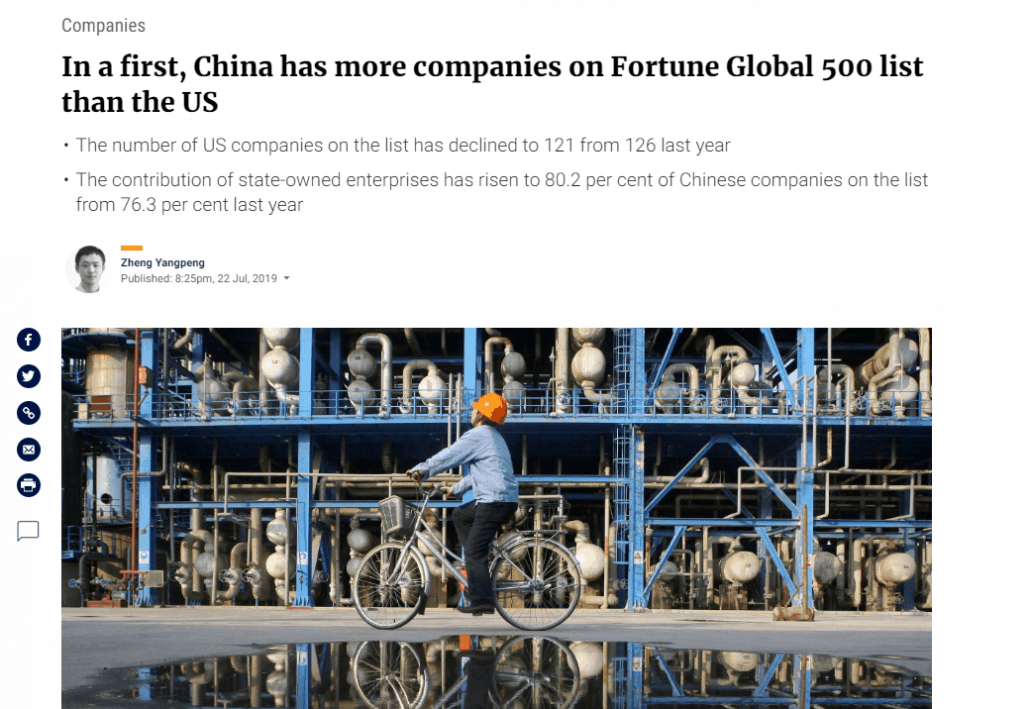

Kina er et nøgleområde, vi vil fokusere på i de kommende år. Det har allerede afløst USA med hensyn til antallet af Fortune Global 500-virksomheder.

Vi tror på tiden, givet befolkningsstørrelsen og det urealiserede potentiale, at der vil være betydelige gode tilbud forude givet en virksomheds potentiale og derfor betydelige afkast for den opmærksomme og hårdtarbejdende investor.

Der er en god grund til, at Warren Buffett og Charlie Munger også kan lide at investere i Kina.

Intet er mere tilfredsstillende end at lære noget, udfolde det og se det udvikle sig. Ikke noget. Læring er en proces af ren glæde, vi alle burde lære at værdsætte mere.

Alligevel ville jeg være et fjols og en hyklerisk at sige, at alle i verden i dag har tid, energi og penge til at spare på at tabe til markederne.

Succesfulde investorer er født af tusindvis af timers hårdt arbejde og tusindvis af dollars tabt i "studiegebyrer". Ingen er undtaget fra dette.

Den sørgelige sandhed er, at ikke alle kan tolerere tab på markedet. Og det er ikke alle, der har tid, energi eller yderligere mental kapacitet til at overvinde timer efter arbejde, uge efter uge, måned efter måned.

For de af jer, der ønsker at forkorte læringskurven, tilbyder vi introduktionskurser, hvor vi laver live-gennemgange af, hvordan man finder undervurderede/vækstaktier baseret på evidensdrevet data.

Overvej om det er det rigtige for dig. Hvis det er, ses vi der.

Hvis det ikke er det, håber jeg, at denne artikel har været informativ for dig.

Giv det en del, hvis du føler, at dine venner og familie kan drage fordel af det.

Og held og lykke.