Der var en stor ændring i regnskabsprincipperne i begyndelsen af dette år og ville påvirke mange virksomheder, der leaser en masse ting såsom fast ejendom, køretøjer og maskiner.

I betragtning af at Singapore er kendt for dyre huslejer, vil det få en betydelig indvirkning.

Lad os bruge et eksempel til at illustrere dette enkelt.

Du er en kylling ris iværksætter. Du vil starte en bod for at uddele dine fantastiske kyllingeris i Singapore.

Når du gik rundt et par kopitiams, indsnævrede du til en for at oprette butik. Udlejeren kræver $10.000 husleje om måneden, og du skal forpligte dig og underskrive en lejekontrakt for de næste 3 år.

Du skal betale husleje, uanset om du fortsætter med at drive virksomheden. Ellers skal du finde en anden til at overtage boden. Held og lykke.

Det betyder, at du skal forpligte dig til:

10.000 USD x 12 måneder x 3 år =360.000 USD i husleje.

Du kan se dette som en stor omkostning at love, og det ville påvirke din økonomi.

Men i det gamle regnskabsprincip er dette kendt som operationel leasing, og det er ikke registreret som en forpligtelse på din balance – selvom du har kontrakt med at betale husleje.

I henhold til de nye regler skal du registrere dette som en forpligtelse såvel som et aktiv.

Du tænker måske, at der ikke ville være væsentlige ændringer, da lignende tal føjes til både aktiver og passiver i denne øvelse.

Jeg er enig i, at Net Asset Value (NAV) ville ikke ændre meget, men økonomiske nøgletal der kun tager enten aktiv- eller passivværdien vil se store ændringer.

For eksempel er en af vores strategier til at opdage aktiv-lette virksomheder at bruge bruttofortjeneste, som blot tager bruttofortjenesten divideret med de samlede aktiver.

Da de nye kendelser øger de samlede aktiver afspejlet i virksomhedernes balance, vil Bruttorentabiliteten, som er bruttoavance/samlede aktiver, naturligvis skrumpe.

Denne dom vil påvirke restauranter såvel som virksomheder med detailbutikker. Disse butikker er normalt placeret i indkøbscentre, der ejes af REIT'er, og vi ved, at huslejerne ikke er billige og også stiger over tid.

Lad os se på nogle eksempler.

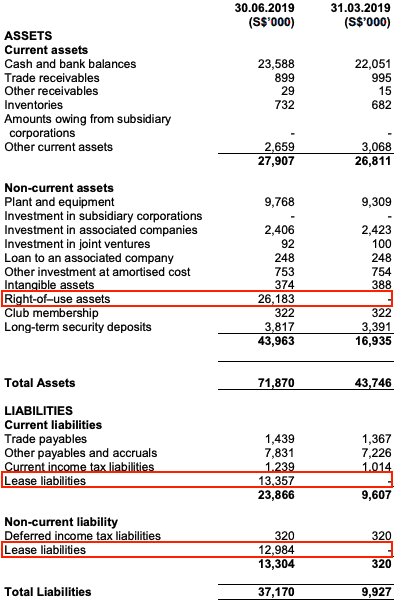

Japan Foods (SGX:5OI) driver blandt andet Ajisen og Menya Musashi ramen-restauranterne.

Du ville kunne finde deres butikker i de fleste indkøbscentre. Nedenfor er resultatet for første kvartal i 2019.

Her er ændringerne:

Du kan se hele balancen blev udvidet. Bruttorentabiliteten er også faldet.

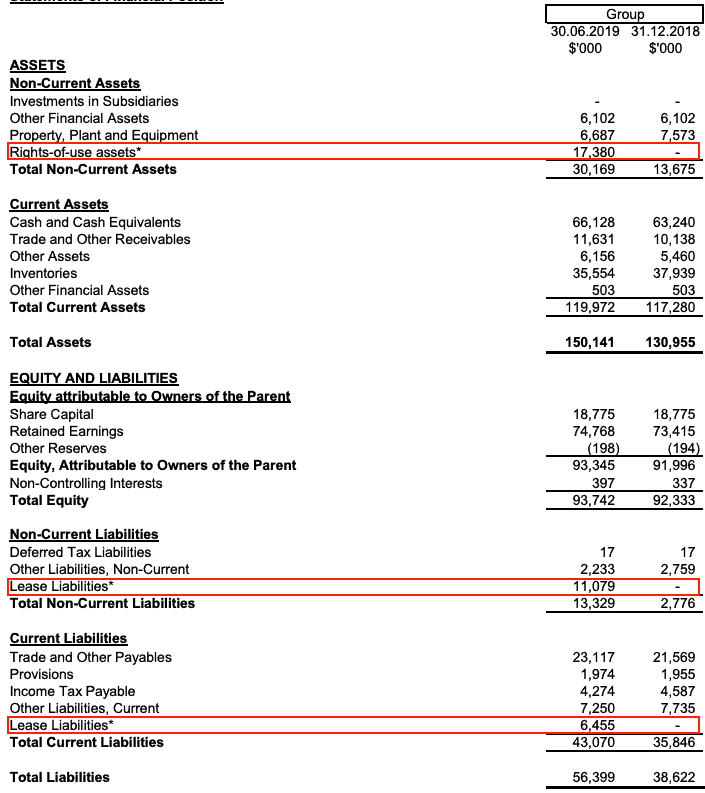

Challenger er en anden virksomhed med flere forretninger over hele landet i store indkøbscentre. De ville også blive påvirket af aktivering af operationelle leasingkontrakter.

Her er deres balance for 2H2019.

Her er ændringerne:

Lad os se på indvirkningen på bruttorentabiliteten.

Resultatet er også et dyk i bruttorentabiliteten.

De nye regnskabsregler vil påvirke virksomheder med høje operationelle lejekontrakter såsom restauranter , detailbutikker og transport (hvis de leaser mange køretøjer).

Tidligere blev disse leasingkontrakter betragtet som ikke-balanceførte poster, men nu er de inkluderet i hovedbalancen og oppuster både aktiver og passiver.

Denne herskende ændring vil påvirke nogle af de økonomiske nøgletal, du har brugt til at evaluere aktierne.

Når deres årsrapporter er frigivet, vil nogle af disse virksomheder, som tidligere kunne være blevet betragtet som mere rentable end de i virkeligheden var kan muligvis se en vis mængde korrektion. Og det er vigtigt, at alle som investorer er opmærksomme på dette.

Det er derfor vigtigt at revurdere dem ud fra de nye regler. Tag et kig på dine aktier, hvis du ikke har!

Sådan laver du en aktivsøgning

DSP BlackRock Money Manager Fund – Hvordan påvirker ændringerne dig?

Hvordan SEBIs Multicap MF aktivallokeringsregler vil påvirke investorer

Covid-19 har ændret spillet for FTSE-udbytteinvestorer. Her er, hvordan jeg ville bygge en indkomstportefølje i dag

Hvordan nye IFRS-regnskabsregler (IFRS 15) kan gøre en god handel til en dårlig