Forord:Der er en risiko, der er forbundet med enhver beslutning, vi træffer i livet - ingen mere akut og mere udtalt end investerer med vores hårdt tjente kapital.

Det er af denne grund, at vi fortsætter med at udgive artikler med det ultimative mål at levere en køreplan til detailinvestorer og nye investorer, så de bedre kan navigere i farerne på markedet. Vi håber, at dette hjælper.

Med venlig hilsen

Dr. Wealth Team

Hvis du har fulgt teleselskabets begivenheder indtil videre, ville du have kendt TPG Telecoms nylige indtræden – den fjerde teleselskab i Singapore.

TPG Telecom Ltd (ASX:TPM) (eller "TPG" i korte træk) lancerede sin mobiltjeneste i Singapore i år med en SIM-only plan, der inkluderer ubegrænset data og ubegrænsede mobil-til-mobil-opkald. Til dato har den tilmeldt næsten 200.000 brugere til sin årlange prøveperiode.

Lad os tjekke flere detaljer om virksomheden nedenfor.

TPG blev grundlagt i 1986 som Total Peripherals Group og har det største datanetværk og talenetværk efter Telstra, det største fuldt konvergerede tale-, video- og data-IP-baserede adgangsnetværk i det regionale Australien og det største stemmeaktiverede IP-netværk.

Firmaet leverer mobil- og fastnet til sine kunder samt internettjenester. TPG kan prale af mere end 700.000 NBN-abonnenter, hvilket svarer til omkring 1,9 millioner faste bredbåndsabonnenter. TPG er indstillet til at blive den 4. . mobilnetværksoperatør i Australien.

I december 2016 annoncerede TPG, at det gør indtog på Singapores marked og etablerede sig som den 4. mobiloperatør i landet.

Og dette har ført til en stor ændring i telekommunikationslandskabet i Singapore. Her er en hurtig baggrund om historien om Singapores telekommunikationsindustri for dem, der er interesserede.

Tilbage i fortiden var den enstemmige strategi fra de 3 store teleselskaber – nemlig Singtel, Starhub og M1 – at låse deres abonnentbase ind i 1- eller 2-årige kontrakter med begrænset dataforbrug. De brugere, der overskrider deres dataforbrug, skal punge ud med ekstra penge oven i de i forvejen dyre planer.

For mig selv kan jeg lige huske, at jeg er en mid-combo plan-abonnent hos Singtel og plejede at betale nord for $60 pr. måned bare for selve mobilabonnementet. Efter mit spring til en SIM-only-plan betaler jeg nu kun omkring $20+ månedligt, hvilket sparer utrolige $40 pr. måned (det inkluderer ikke mobiltelefonrabatten).

I disse dage har de 3 store teleselskaber alle skåret priserne ned for at konkurrere direkte med nye mobile virtuelle netværksoperatører (MVNO'er) som Circles Life, MyRepublic, TPG og mere. Som sådan er deres fortjenstmargener ved at blive udhulet i de senere år.

Med det i tankerne kan investorer undre sig over, hvordan den 4. th Telco TPG vil gøre fremskridt midt i denne hårde priskrig, og om deres aktier, der er noteret i Australien, er et ekstra kig værd.

Nedenfor vil vi evaluere levedygtigheden af TPG's aktier ved hjælp af vores Dividend Growth-strategi i dagens artikel.

Udbyttevækststrategien er en kvantitativ tilgang til at analysere aktier baseret på dens tal og bevist at give dig markedsslående afkast. Du kan læse mere om strategien i vores faktorbaserede investeringsguide.

Uden videre, lad os dykke ind!

Robert Novy-Marx, professor ved Rochester University, opdagede, at bruttorentabilitetsforholdet giver en nøjagtig måde at bestemme fremtidige investeringsafkast på. Hans empiriske undersøgelser viste, at aktier med høj bruttofortjeneste kan have lige så imponerende afkast som værdiaktier og dokumenterede sin forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttorentabilitet =Bruttofortjeneste/Samlede aktiver

Ifølge hans forskning anses virksomheder, der bruger mindre aktiver til at producere højere bruttofortjeneste, generelt for at være mere produktive og tilbyde mere kvalitet end deres konkurrenter.

Med det i tankerne lavede vi en hurtig sammenligning med de andre 2 største teleselskaber i Singapore – TPG, Starhub og Singtel for at finde ud af, hvilken der giver bedre afkast på aktiver (M1 Ltd er blevet købt ud i april 2019 af Konnectivity – en joint venture-selskab mellem Keppel Corporation og Singapore Press Holdings):

| Regnskabsår 2018 | TPG | StarHub | Singtel |

| Bruttofortjeneste | 780.2 | 1.287,0 | 12.421,8 |

| Samlede aktiver | 5.390,3 | 2.635,5 | 48.253,7 |

| Bruttofortjeneste (%) | 14,5 % | 48,8 % | 25,7 % |

TPG-tal er i AUD, mens Starhub og Singtel er i SGD.

Ud fra analysen ovenfor ser StarHub ud til at være den bedste til at udnytte sine aktiver til at generere profit blandt de 3 virksomheder. På den anden side kommer TPG på sidstepladsen, selvom det ikke har så mange aktiver sammenlignet med Singtel.

Dernæst prøver vi at tjekke ud, hvor attraktivt TPG’s udbytte er.

Teleselskaber er begunstiget af indkomstinvestorer på grund af deres mundrette udbytte. I dette segment undersøgte vi også udbytteafkastet pr. 2. . august 2019. Du kan bestemme det historiske udbytteafkast ved at tage:

Historisk udbytteudbytte =udbytte fordelt i det foregående år / nuværende aktiekurs

| FY2018 | TPG | StarHub | Singtel |

| Udbytte | 0,7 % | 7,7 % | 5,6 % |

For at være ærlig var jeg overrasket over det sparsomme udbytte på 0,7 % for TPG, meget lavere sammenlignet med Singtel og Starhub. I baghovedet har jeg altid antaget, at Telecom-industrien er recessionssikker, og at virksomhederne normalt er de stabile blue chips, der uddeler anstændige udbytteudbytter.

Lad os dog zoome ind på den næste faktor nedenfor for at få et mere sundt billede af, hvordan TPG klarer sig.

Bæredygtigheden af en virksomheds udbytteudlodning kan måles ved hjælp af to indikatorer:

Vi kan evaluere TPG's Free Cash Flow Yield ved at fratrække kapitaludgifter fra Operationel Cash Flow. Kapitaludgifter har en tendens til at blive afholdt på et sjældent grundlag; TPG behøver muligvis kun at investere i nye aktiver lejlighedsvis.

Derfor er det godt, at vi analyserer investeringsmønsteret over tre år for at få et klarere billede.

| År (million AUD) | FY2018 | FY2017 | FY2016 |

| Driftslikviditet | 673,8 | 722,7 | 620.4 |

| Kapitaludgifter* | 956,3 | 576.3 | 281.0 |

| Gratis pengestrøm | -282,5 | 146,4 | 339,4 |

*Capex omfatter erhvervelse af materielle anlægsaktiver + spektrumaktiver + immaterielle aktiver

Det gennemsnitlige pengestrømsudbytte for TPG over 3 år er 7,32 %, hvilket er højere end dets udbytte på 0,7 %. Derfor bestod virksomheden de gennemsnitlige frie pengestrømskriterier, og udbyttefordelingen er derfor bæredygtig.

Vi skal dog bemærke, at TPG faktisk har øget sine anlægsudgifter meget i de seneste 3 år, mere end tredoblet det i FY2016. Investorer ønsker måske at observere tendensen yderligere, da virksomheden nu har et negativt frit cash flow i FY2018.

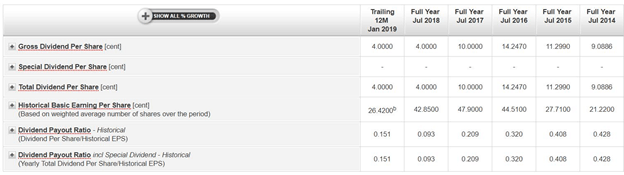

Når det kommer til Udbetalingsforhold , skal vi analysere den del af indtjeningen, der udbetales i form af udbytte. Ideelt set skal et godt udbetalingsforhold være under 1x.

I TPGs tilfælde er dets udbytteudbetalingsforhold komfortabelt under 1x. Faktisk er det faldet fra 0,43x i FY2014 til 0,09x i FY2018. og består dermed udbetalingsforholdstesten. Lave udbetalinger er ikke i sig selv dårlige; de kan betyde, at flere midler blev tilbageholdt af virksomheden for at forfølge flere vækstmuligheder. Et eksempel er, hvordan de forbereder sig på at komme til Singapore som 4. th Tlf.

For en sund analyse af TPG's aktie vil vi dykke yderligere ned i de kvalitative målinger og berøre 2 punkter nedenfor:

Australiens telekommunikationsindustri ligner ret meget Singapore – domineret af de tre store mobilnetværksoperatører Telstra , Optus og Vodafone (VHA). TPG kommer ind som en 4. th stilling og indledte for nylig en fusion med Vodafone. Den seneste nyhed er dog, at fusionen er blevet blokeret af Australiens konkurrenceregulator, fordi "Telstra, TPG og Optus (vil have) cirka 85 % (markeds)andel" .

Derudover, selvom folk er blevet begejstrede for TPGs indtræden i Singapore som den fjerde teleoperatør, har virksomheden oplevet nogle børneproblemer med en række brugere, der rapporterer langsommere downloads og uploadhastigheder sammenlignet med sine nære konkurrenter.

Ifølge undersøgelsen lavet af OpenSignal har Singtel, Starhub og M1 hver registreret hastigheder på henholdsvis 42,5 Mbps, 39,5 Mbps, 36,1 Mbps. På den anden side havde TPG i gennemsnit kun 26,1 Mbps, næsten 40 % langsommere end Singtels hastighed. Desuden viste det sig, at TPG-brugere havde brugt 4,5 % af tiden uden et mobilsignal, især i togene, hvilket langt oversteg M1s 1,6 procent, StarHubs 1,2 procent og Singtels 1 procent.

Kort sagt er TPG ikke på forkant med telekommunikationsindustrien, og jeg vil være tilbøjelig til at sige, at TPG ikke har en stærk voldgrav på grund af den hårde konkurrence i både Singapore og Australien.

Som hovedregel foretrækker vi selskaber, hvor direktørerne ejer en stor del af selskabets aktier, da det sandsynligvis vil føre til mere afstemte interesser. Hvis en stor del af din formue er bundet op i virksomhedens aktier, er det usandsynligt, at du vil tage skadelige skridt for at ødelægge aktionærernes værdi, da det også betyder, at du ødelægger din egen formue.

Men der er en fin balance mellem tingene. For lidt, og ledelsen vil ikke have hud med i spillet. De vil ikke føle sig truet af virksomhedens undergang.

For meget, og de kan tage virksomheden privat til urimelige priser, når de har købt 90% af aktierne tilbage. Der har været tilfælde, hvor ejer-cum-ledelsen shortchangede minoritetsaktionærerne ved at tilbyde en meget lav pris for at opkøbe de resterende aktier og afnotere selskabet. Du kan læse mere om, hvad vi har at sige om urimelige afnoteringer her.

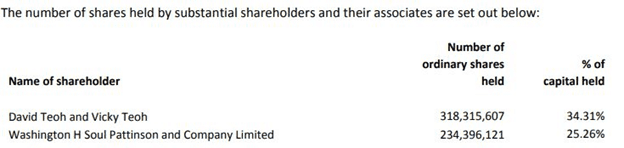

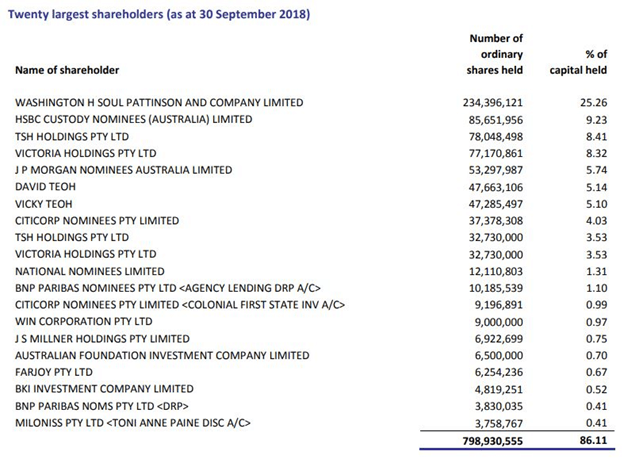

I TPG's tilfælde ser ejerskabsafsløringen i FY2018 årsrapporten således ud:

Ud fra de indsamlede oplysninger ovenfor er David Teoh og hans kone (Vicky Teoh) den administrerende formand for TPG Telecom og ejer tilsammen 34,3 % af virksomheden .

Derudover ejer Washington H Soul Pattinson – et investeringshus med investeringer i en mangfoldig portefølje af aktiver på tværs af en række industrier, også store 25,26 % i TPG.

Tilføjelse af det betydelige ejerskab giver os 59,57 % , et ønskeligt niveau af ejerskab, som investorerne foretrækker.

TPG gør ikke snittet for at være en god udbyttevækstaktie på grund af dets dårlige udbytteudbytte og lave bruttorentabilitet. Selvom det har et anstændigt frit cash flow-udbytte og udbetalingsforhold, kan dets seneste satsning på Singapore optage en masse kapitaludgifter på kort sigt.

For at gøre tingene værre, er TPG ikke i en dominerende stilling i både Singapore og Australien, og at stå over for en priskrig ville hurtigt opbruge sine ressourcer. Det regulatoriske afkald for fusionen med Vodafone er også en anden mørk sky, som virksomheden skal forholde sig til, før tingene kan blive bedre.

I en nøddeskal ville vi holde os væk fra at investere vores kapital i TPG Telecom, indtil videre... ikke før det viser, at det har fodfæste på Singapores telemarked og øger de langsomme, intermitterende hastigheder.