Det sker hele tiden.

Nye investorer bliver introduceret til aktiemarkedet, lærer et par økonomiske nøgletal og dykker ind i markedet og tænker, at de er kongen af bakken, kun for at vende tilbage fra deres investeringsdykke, der er ødelagt med ar fra de hajer, de ikke havde forudset eller de barske. skrammer af koraller på ryggen.

De har måske en fisk, eller måske ikke, men uanset hvad, så kunne de have undgået sådanne ubehagelige situationer ved at være mere uddannet om nogle af de forhold, de bruger – og pris i forhold til indtjening er en sådan målestok.

Alt for ofte ser vi folk, der lægger for stor vægt på forholdet mellem pris og indtjening. Lidt viden er farligt, for det indgyder ubegrundet tillid i hænderne på en amatør.

Ligesom du ikke ville gå ind i en knivkamp med en mester i knivkunsten uden års træning, bør du ikke investere i markederne med blot en rudimentær forståelse af, hvordan PE-forholdet fungerer og alle dets forviklinger.

Denne artikel har til formål at opgradere den novice-investor, der kan mishandle PE-forholdet, til en kyndig, nuanceret investor, som bedre forstår, hvordan man bruger PE-forholdet til at opnå større overskud og undgå tab.

Lad os starte med at anerkende elefanten i rummet.

En lav pris i forhold til indtjeningen er godt. Men det bør ikke være den eneste overvejelse, som så mange har hævdet.

I 1976 afgav Benjamin Graham, værdiinvesteringernes fader og Warren Buffetts mentor en simpel erklæring, støttet af beviser, fundet både under og efter hans levetid, som ændrede investeringsforløbet, som du sikkert kender det i dag.

Grahams foreslåede investeringstilgang var, at en investor skulle eje ikke mindre end 30 aktier med et forhold mellem pris og indtjening på mindre end 10, og en gæld i forhold til egenkapital på mindre end 50 %. Investoren bør derefter beholde disse aktier, indtil de returnerer 50 %, eller hvis dette ikke er tilfældet, sælge dem 2 år uanset købsdatoen.

Mens Benjamin Grahams strategi virkede i de 50 år før 1976, var forskere skeptiske, at den kunne arbejde fremad i forskellige miljøer og med udbredelsen af teknologi.

Derfor testede de det.

Og det, de fandt, overraskede dem.

Benjamin Grahams tilsyneladende hjernedøde strategi viste sig at have overgået S&P 500 fra 1976 og frem til 2010, idet den viste et afkast over markedsafkast gennem alle de store uroligheder, vi har stået overfor i det 20. århundrede.

Det er da ikke så mærkeligt, at de fleste investorer lokkes af multipler med lav pris til indtjening.

Det er ikke en dårlig ting at gå på jagt efter aktier med lav pris-til-indtjening. Den emblematiske og problematiske del af alt dette er, at investorerne på en eller anden måde har glemt de afgørende andre dele af Grahams strategi.

Hele denne bagerste del af strategien ser ud til at være blevet tankeløst forlagt på den endeløse jagt på en lav pris til indtjeningsmultipler.

Et eller andet sted, på en eller anden måde undervejs, ser det ud til, at investorerne har tabt hovedet.

Jeg sammenligner dette med at ro en båd på en sø og se en smuk havfrue svømme op til dig og lokke dig med hvisken om lyksalighed og tilfredsstillelse.

Dit logiske hoved fungerer ikke, mens du læner dig ind og drømmer om at sælge denne billige aktie til det tredobbelte, hvad du har betalt, og holde en fornem ferie på den franske riviera, mens du kaster din investeringskapital ind.

Og så når du læner dig ind, sker dette.

Og dette er det øjeblik, du indser, at havfruen er ved at have dit hoved til middag, ligesom aktiemarkedet vil tage dine Penge-til-Den-Franske Riviera-penge, fordi du jagtede på grundlag af en lav Pris-til- Indtjening multiple.

Takeaway :Pris til indtjening er bedst analogiseret som en persons løn. Du ville ikke eje en person baseret på deres løn uden at sikre, at de ikke skylder et bjerg af gæld.

Du ønsker heller ikke at eje en person, der altid bruger for meget på deres månedlige hobbyer. Det samme gør sig gældende for virksomheder. Du ønsker at eje veldrevne virksomheder, med lav gæld og godt cash flow. Alt andet er uacceptabelt .

Ud over at havfruer tager hovedet og investorer bliver lokket med lav pris til indtjeningsmultipler, er indtjeningen for en virksomhed i sig selv ... bare ikke en ren målestok at gå efter.

Lad mig bruge en simpel analogi til at forklare, hvad jeg mener med "ikke rent ”.

Forestil dig en arbejdende mand som en virksomhed. Hans løn er hans indtjening. Tag hans løn, minus hans udgifter, regninger, nye sko, nyt forretningskursus eller hvad han ellers har brug for for at forblive konkurrencedygtig i arbejdsstyrken, og hvad der er tilbage er hans ... opsparing - også kendt som frit cash flow for en virksomhed.

Lad os nu forestille os, at der er to sådanne lønarbejdere, Tom &Jerry.

De tjener begge 10.000 dollars. Pris til indtjening-multipel på dette tidspunkt ville vise, at de begge ligner hinanden.

Men Tom bruger måske $4.000 om måneden på at flyve over hele Asien for at sikre sig aftaler og tjene den løn på $10.000, mens Jerry simpelthen arbejder på et lokalt kontor.

Forskellen?

Jerry har $4000 mere frit cash flow sammenlignet med Tom.

Og Price to Earnings ville ikke have afspejlet det det mindste.

Investorer, der udelukkende ser på indtjening, ville ikke være i stand til at skelne mellem en "virksomhed" af høj kvalitet som Jerry versus en "virksomhed" af lavere kvalitet som Tom.

Hvis du vil have et kig på en ren metrisk, skal du i stedet se på prisen for virksomhedens frie pengestrøm.

Takeaway :Indtjening afspejler ikke virksomhedens sande værdi. Det er snarere blot et mål for, hvor dyrt eller billigt det kan være i forhold til sine jævnaldrende. Hvis to virksomheder opererer i samme sektor og ligner hinanden i alle andre aspekter med undtagelse af deres pris og indtjening, du bør i næsten alle tilfælde, bortset fra ekstraordinære konti, vælge aktien med den lavere pris i forhold til indtjeningen.

Indtjening er nok det mest håndgribelige mål for værdiskabelse for en aktionær. Højere indtjening fører næsten altid til højere aktiekurser, hvilket altid fører til glade aktionærer.

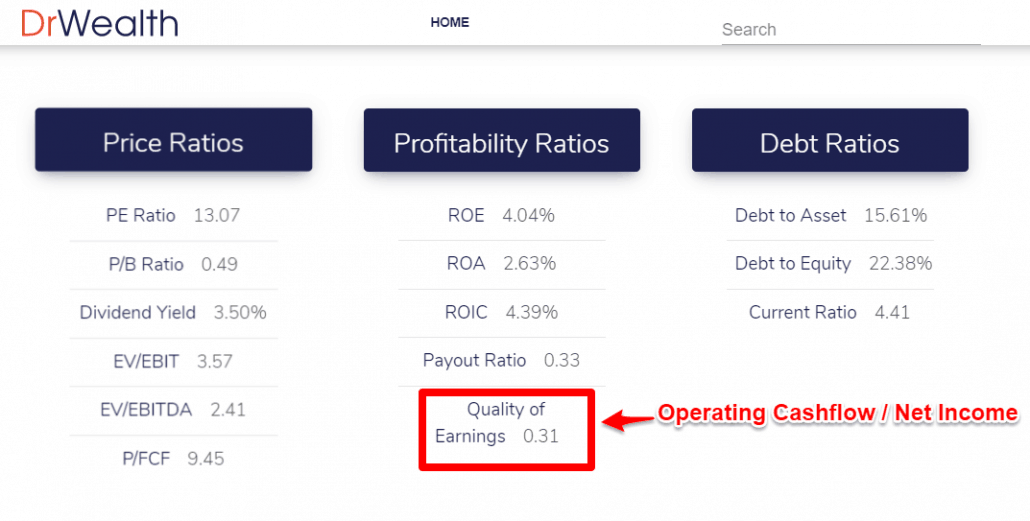

Kvalitet af indtjening besvarer alle disse spørgsmål.

Formel :Indtjeningskvalitet =Driftslikviditet / Nettofortjeneste

Driftslikviditet er den samlede sum af alle pengestrømme ind og ud af virksomheden. Og nettooverskuddet er ... ja, det samlede overskud.

Fra et logisk synspunkt bør det operationelle cash flow altid være mere end nettooverskuddet. Ligesom din løn altid er mere end din opsparing.

Ikke omvendt.

Det er derfor, det er så vigtigt at forstå Quality of Earnings som et eksempel, og hvorfor vi faktisk gjorde os umage med at få det vist under vores virksomhedsdataside for aktier.

Som en tommelfingerregel ønsker vi, at en virksomheds indtjeningskvalitet skal ligge inden for det normale interval for den virksomhed, den er i.

Hvad i alverden mener jeg?

Her er et eksempel.

Med andre ord bør kvaliteten af indtjeningen for en virksomhed være reflekterende og bruges som en målestok for virksomhedens forretning sammenlignet med sine jævnaldrende.

P/E-forhold bør altid overvejes sammen med indtjeningskvalitet.

Så aktien har en lav pris i forhold til indtjening. Lav gæld. Stort frit cash flow.

Hvad nu? Kan du investere?

Svaret er stadig nej!

Du har sikkert set på et års regnskaber. Se nu på de seneste 5 års regnskaber og find ud af, hvor vedvarende virksomheden har været i stand til at generere den indtjening, den har i dag.

Mal billedet. Se virksomhedens fortid. Se hvor konsekvent det har været.

Hvorfor?

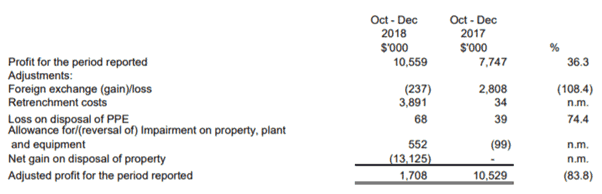

I erhvervslivet er der de vigtigste tilbagevendende operationer og de ikke-kerne- eller engangsoperationer.

At stole på ujusteret indtjening til at forudsige vækstraten ville være katastrofalt. Tag et kig på økonomien for Sunningdale Tech efter fradrag af engangsjusteringerne.

Vi kan se, at i stedet for en forbedring på 36,3 % Q i forhold til Q, faldt det justerede overskud faktisk med 83,8 %!

Dette ville have fået den intetanende investor til at se udelukkende på indtjening for at beregne et meget lavere P/E-forhold.

Investorer er nødt til at justere for engangsbegivenheder og tidspunkter og værdsætte vedvarende indtjening over engangsindtjeningsspidser. Pengene er tjent på virksomheder med stærk langsigtet indtjening gennem alle former for konjunkturcykler. Sådanne virksomheder er i stand til at multiplicere eller forstærke virksomhedsværdi og dermed aktionærværdi.

Den mest almindelige misforståelse ved brug af P/E-forhold er, at 10x indtjening altid er billigere end 20x indtjening.

Det er åbenlyst nonsens.

Når du bruger dette forhold, skal investoren overveje andre faktorer, såsom en virksomheds fremtidige vækst, eller hvis virksomheden står over for problemer i den nærmeste fremtid.

Se på Singapore Press Holdings (SGX:T39), dets P/E-forhold er faldet fra et maksimum på 25x til 13x i øjeblikket.

Betyder denne komprimering, at denne virksomhed bliver billigere?

Paradigmeskiftet i mediebranchen har resulteret i faldet i SPHs omsætning og overskud.

Da investorer indser, at deres problemer er kommet for at blive på kort til mellemlang sigt, vil aktiekursen fortsat lide som følge heraf.

På den anden side har vi set særlige tilfælde, hvor investering i lavt P/E-selskaber kan høste store gevinster.

Et eksempel kunne være Monish Pabrais berømte investering i Fiat Chrysler, da den handlede til 8 USD.

Han forudsagde, at Fiats ledelse ville øge indtjeningen til omkring 4,50 USD per aktie i 2018, hvilket vil oversætte til omkring et P/E-forhold på 2 til nuværende priser.

Derudover vil ledelsen udskille noget af deres forretning for at frigøre værdi for aktionærerne.

Således har Monish Pabrais "hoveder jeg vinder, haler jeg taber ikke meget"-strategi gjort det muligt for ham at tjene en enorm gevinst, og i 2021 ville han være i stand til at tjene hele sin investering tilbage gennem udbetalt udbytte fra virksomheden alene.

Bare fordi en aktie er billig til pålydende værdi, betyder det ikke, at du skal købe den. Dette betyder dog ikke, at værdiansættelsesforhold ikke har sin plads i værdiansættelsen af aktier. For at undgå fejlene ved at tage pris og indtjening direkte fra regnskaber, er her et alternativt forhold, som du kan bruge.

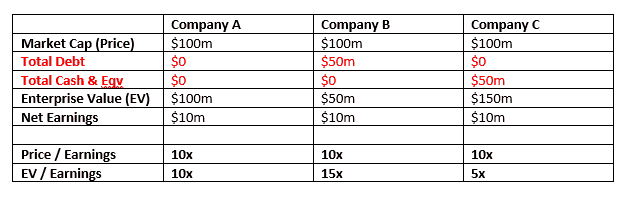

En måde at overveje kontanter og gæld på er at se på 'EnterpriseValue' i stedet for markedsværdi hvor;

Lad os tage et kig på tabellen nedenfor for en bedre forståelse.

Det konventionelle P/E-forhold ville værdisætte alle 3 virksomheder til 10x, mens brug af EV ville prissætte gæld og kontanter, hvilket resulterer i en mere indsigtsfuld vurdering.

Som nettoindkomst ville vi bruge virksomhedens driftsoverskud eller EBIT for at fjerne alle engangsposter og kun se på virksomhedens primære tilbagevendende forretningsaktiviteter.

EBIT giver et bedre overblik over virksomhedens økonomiske sundhed ved at fjerne kapitalinvesteringer, finansieringsvariabler og tager kun højde for nødvendige udgifter for at holde virksomheden kørende.

Vi har dækket pålideligheden af P/E-forholdet og hvad de præcis repræsenterer. På nuværende tidspunkt burde det stå klart, at investering i aktier baseret på P/E-forhold ikke er en sund strategi.

Selvom det kan være en tidlig indikator af en slags at antyde, at en aktie kan være en tyveri, bør investorer tage sig tid til fuldt ud at forstå virksomheden, før de overvejer dens værdiansættelse.

I værdiinvesteringer bør vi ikke basere vores afhandling på værdiansættelse alene.

Pris er ikke værdi.

Vi bør ikke fokusere på pris først og forretningskvalitet senere.

Til sidste tanker vil jeg gerne give dig denne artikel af Polen Captial titel "Vidunderlige virksomheder til rimelige priser ” som undersøgte sammenhængen mellem stærk indtjeningsvækst og P/E-ratioer, og hvordan det påvirker fremtidige P/E-rating.

Skål.