Hvis du ikke har levet under en sten, ville du have hørt om den igangværende handelskonflikt mellem de to supermagtslande - USA og Kina.

Faktisk bliver det værre dag for dag, da Kina truede med gengældelse, hvis Washington går videre med deres planlagte toldforhøjelser på yderligere kinesisk import den 1. st september 2019.

Vi har også hidtil usete begivenheder, der sker over hele kloden; ligesom Hong Kong-protesterne, kommende Brexit den 31. oktober 2019.

Alt imens Nordkorea begynder at teste sine missiler….igen.

Med alt dette i tankerne er mange investorer på vagt over for en indkommende recession og tænker grundigt over dette spørgsmål:"Skal jeg redde mig ud af aktiemarkederne nu?"

Svaret er ikke helt så ligetil.

Generelt, når vi siger, at vi ønsker at redde ud af aktiemarkederne nu og komme ind igen under et markedsopsving, så timer vi faktisk markedet.

Men ifølge en Dalbar-rapport har konsekvenserne af at forsøge at forudsige markederne ført til nogle forfærdelige resultater som beskrevet nedenfor:

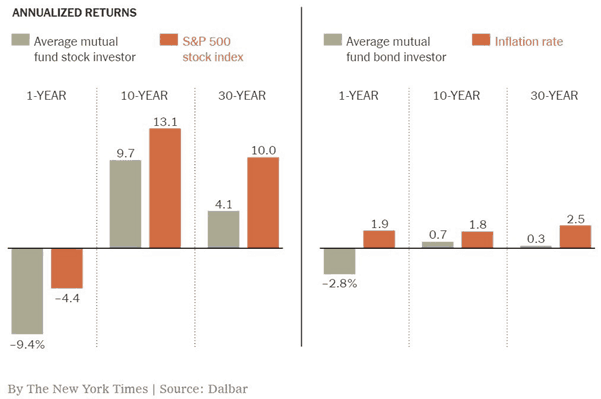

Hvis du ser på ovenstående diagram, har den gennemsnitlige investeringsforeningsinvestor klaret sig dårligere end markederne for både aktier og obligationer, det være sig over 1 år, 10 år eller endda 30 år .

Dette fortæller en simpel historie – den gennemsnitlige investor er forfærdelig til at time markedet og bør simpelthen holde og sidde fast selv på tværs af recessioner.

På den anden side, mens 'køb-og-hold'-begrebet lyder godt i teorien, er det ikke så simpelt at udføre, når du medregner den enkeltes investeringsprofil.

Det skyldes, at ikke alle investorer bruger den samme strategi eller har 'mave' til at sidde igennem al markedsuroen og stadig sove roligt, hvis hans opsparing i løbet af levetiden er blevet halveret.

Hvorfor? Din personlige investeringsprofil har betydning.

Ved starten skal enhver investor være opmærksom på sin egen unikke investeringsprofil, som består af personlige faktorer, herunder:

Ovenstående er en nøgleøvelse, som enhver investor bør gennemgå, når det kommer til at investere. At kende dig selv godt vil hjælpe med at forberede dig, når tingene bliver grimme på de finansielle markeder.

Hvis du har investeret i et stykke tid, ville du have set, at der er masser af investeringsstrategier derude – Værdiinvestering, Vækstinvestering, Udbyttespil, Swing Trading, Trend Following og endda kryptohandel.

Forskellige slags investeringsstrategier vil vise sig meget forskelligt, når markederne bliver sure.

For eksempel kan værdiinvestorer springe ind på markederne for at gøre gode køb, mens trendfølgende handlende kan shorte markederne for at drage fordel af nedturen.

Noget jeg har bemærket er det faktum, at mange investorer i Singapore har vedtaget udbytteinvesteringer på grund af den rødglødende popularitet om REIT'er; drevet af landets skattefrie udbyttegevinster.

Faktisk har mange finansielle bloggere, der berører udbytteinvesteringer, strålende anmeldelser om dem. En af dem, der har nået at gå på førtidspension i en alder af 39, er ingen ringere end Christopher Ng. Du kan tjekke hans investeringsfilosofi her.

Denne gruppe af udbytteinvestorer bliver således nødt til at være opmærksomme på øgede renter, fordi det vil få REIT's renteudgifter til at buldre og udlodningerne falde, hvis det også rammes af en generelt dårlig økonomi.

Selvom vi altid har hørt, at det er bedre at investere på lang sigt, har vi alle forskellige økonomiske forpligtelser og temperamenter.

Generelt skal en investor vide, hvor længe han er investeret i, og hvad han går ind for.

Disse spørgsmål er værd at besvare, før du beslutter dig for at investere.

Et risikotoleranceniveau måler, hvor godt du kan modstå risici i tider med modgang eller kort sagt, det er "frygten for at miste penge ”.

Forskellige mennesker når og håndterer risici på forskellige måder. Nogle er ultra-konservative, mens andre kan være super aggressive. Der er endda nogle, der er hårde gamblere og ser på aktiemarkedet som et kasino.

Kun du ved, hvem du virkelig er inderst inde.

Det vil være ekstremt svært for en, der ikke kender dig godt, at anbefale dine handlinger, når tingene begynder at udfolde sig.

Forestil dig for eksempel, at en bestemt aktie falder 20 %, og en af dine venner siger, at du bør købe mere for at falde i gennemsnit.

Men du får sommerfugle i maven, bare du ser på tabet på 20 % og tænker på, om du i stedet skal skære tabet. I mellemtiden shortsælger en erhvervsdrivende aktien på grund af aktiekursen, der krydser under en vigtig teknisk indikator.

Når vi ekstrapolerer ovenstående eksempel, kan vi få en generel fornemmelse af, hvordan udbud/efterspørgsel af aktiemarkederne fungerer, især under markedsnedgangstider.

Som sådan spiller dit risikotoleranceniveau en vigtig rolle her for at bestemme, om du kan sove roligt om natten, når alle de forfærdelige nyheder udsendes non-stop.

Derudover skal du forstå, at din risikoprofil ikke er statisk. Det ændrer sig, efterhånden som du bliver ældre, klogere og begynder at få investeringserfaring. De første par år med investering er normalt den sværeste periode, da din indlæringskurve er stejl.

For det første kan det, der er en bevægelse på 10 % i aktien, have skræmt dig, hvis du lige er begyndt at investere; men det vil nok ikke have så stærk indflydelse på en anden erfaren investor, der har ’set meget værre’.

Vi behandler risici lidt anderledes. Du kan læse, hvordan vi havde det efter aktiekursen på noget, vi investerede i, styrtede ned, hvordan vi i sidste ende følte, at det var irrationelt, og hvordan vi besluttede at holde.

Det var heller ikke den eneste gang. Risiko er således også bestemt af dybden af din viden.

Jeg vil give dig et eksempel.

Den uvidende investor der ikke ved noget om værdiinvesteringer og køber efter anbefalinger fra sine mæglere, venner, varme tips eller endda læser en blog (som denne) vil ikke være i stand til at sige, "Jeg vil holde, da fundamentale forhold ikke er blevet forværret ” efter at have set hans investeringer tanke sådan og sådan.

I begge tilfælde tilskyndede de grundlæggende principper for virksomhederne os til ikke at reducere tab og løbe. Og i begge tilfælde var vi i stand til at holde vores holdninger med overbevisning, da vi vidste, at fundamentale forhold ikke var gået i vasken. og til sidst vende overskuddet.

Risiko er således også et mål for, hvor meget du ved.

Investering sker ikke i et vakuum. Vi er alle blot dødelige væsener med vidt forskellige økonomiske situationer.

En gammel pensionist på 70 år, som ikke længere arbejder, er bestemt mere risikovillig sammenlignet med en 28-årig, der kan fortsætte med at trække løn i de næste 30 år.

Pensionisten har meget mere at tabe i betragtning af hans enorme aktivbase.

Han vil sandsynligvis ikke være i stand til at komme sig efter det store slag for sin portefølje med hans forventede levetid på spil.

Forestil dig, at han har samlet en enorm sum på $1 million dollars, og recessionen trækker hans portefølje ned med 50%. Hans porteføljestørrelse er nu vurderet til $500.000, og han kan kun udleve sin pension baseret på det nye beløb nu.

På den anden side er mange investorer omkring min alder også ved at forberede sig på deres store økonomiske forpligtelser – at blive gift, købe og renovere et hus og købe en bil for at forberede en nyfødt. Disse vil virkelig hæmme din økonomiske dømmekraft, hvis du bliver hamret af nedturen og er nødt til at punge ud med kapital til alle disse store genstande.

Som konklusion er idéen om at investere på lang sigt og undgå at forudsige den kommende recession godt understøttet af mange forskningsstudier.

Men tingene er ikke så ligetil, når vi tager vores forskellige investeringstemperamenter og finansielle forpligtelser med i betragtning. Dette bringer os til den næstbedste mulighed, man overhovedet kan vælge – porteføljeomlægning .

Et vigtigt element i vellykket porteføljestyring er periodisk rebalancering, og en generelt god idé er at gøre det årligt for at revurdere din porteføljeallokering.

Derudover bør den struktureres med din specifikke risikotolerance og økonomiske situation for øje. Dette er ikke ting, vilkår eller betingelser, som andre kan gøre for dig.

Du skal være den, der sætter dig ned og virkelig undersøger din egen mentale modstandskraft for at finde ud af, hvordan du skal allokere dine aktiver.

Afslutningsvis er beslutningen om, hvorvidt der skal reddes ud af aktiemarkederne, for det meste en personlig beslutning, fordi du i sidste ende er den eneste, der vil føle sig godt tilpas med din investeringsbeslutning.

Personligt værdsætter jeg evnen til at sove igennem markedsurolighederne mere end at gå imod min egen komfortzone og forsøge at få tingene rigtigt.

Hvad er din?