Bemærkninger:

Oplysningerne i denne artikel skal ikke opfattes som investeringsrådgivning. Bare mening. Dr. Wealth og dets partnere vil ikke være ansvarlige for dine tab. Invester i dit ekspertiseområde. Hvis du ikke har nogen, så find en.

Strategien, der bruges i denne artikel, er halvdelen brugt til at bestemme en del af den officielle Dr Wealth Portfolio, som er en værdi/vækst baseret portefølje med fokus på Singapore, Malaysia, Hong Kong og Kina. Vi har tidligere offentliggjort casestudier under her (vækstdividende) og her (undervurderet) . Denne artikel er blot endnu en udvidelse af applikationen ved hjælp af vores investeringsprincipper. God fornøjelse.

Hvis du er en langsigtet indkomstinvestor, er det vigtigt at lede efter virksomheder med en god forretningsmodel, som giver dem mulighed for at 'bevare en konkurrencefordel' og betale udbytte på lang sigt. Det ville også være godt at have et anstændigt udbytte oven i det også.

Derfor vil vi efter nogle undersøgelser afsløre 3 SGX-noterede firmaer, som opfylder nedenstående kriterier:

Du undrer dig måske... "Eksisterer disse virksomheder overhovedet?!"

Nå, du er heldig. Faktisk har de allerede været noteret på markedet i mere end et årti og er nogle af investorernes favoritter. De er;

I denne artikel vil vi zoome dybere ind i deres forretningsmodel og årsagerne til, hvorfor vi tror, de nyder godt af en form for varig konkurrencefordel.

Vi vil foretage en sammenligning af deres udbytte-levedygtighed baseret på udbyttevækststrategien , som i sidste ende søger at finde, vurdere og købe vækstaktier, som giver os udbytte undervejs.

For en hurtig baggrund involverer strategien en kvantitativ tilgang til at analysere aktier ud fra princippet om balanceret udbytteudbetaling i sammenligning med den traditionelle tilgang med at investere i aktier med højt udbytte, der generelt ender med at opbygge overdreven gæld i en lav rente. Du kan læse mere om strategien fra vores faktorbaserede investeringsguide .

Lad os uden videre begynde at rulle.

De, der kører i Singapore, ville være ret fortrolige med Vicom Limited, en førende udbyder af inspektioner og tekniske tests i Singapore med over 400.000 biltjek, der udføres på deres hjemlige centre hvert år.

I løbet af de sidste par år har firmaet udvidet sit forretningsområde til mekanisk, anlægsteknik og biokemisk industri, hvor det tilbyder en række test- og inspektionstjenester.

På den internationale front udfører Vicom rollen som rådgiver/konsulent og deler sin ekspertise med virksomheder i Asien og Mellemøsten.

Alle biler ældre end tre år gamle i Singapore er forpligtet til at gennemgå inspektioner ved lov. Dette danner brød og smør i VICOMs bilsynsforretning. Det er også den største spiller på dette område, da virksomheden driver 7 af de 9 bilinspektionscentre i Singapore.

Det er ikke svært at se, at hvis alle biler i landet skal til syn, og at hvis du ejer 7 af de 9 nuværende kontrolcentre, så sidder du bogstaveligt talt på en næsten uindtagelig fæstning.

Derfor besidder Vicom ikke kun én, men 2 økonomiske voldgrave, der er samlet i én – lovgivningsmæssige krav + største markedsandel af køretøjsinspektionsområdet.

Oven i det ejer VICOM 2 tydelige fordele i forhold til sine konkurrenter:

I en nøddeskal giver Vicoms forretningsmodel tilbagevendende, konsistent omsætning, som godt kan understøtte udbyttebetalingerne på lang sigt. Når det er sagt, bør investorer tage til efterretning, at Singapores regering har drejet sig mod et bil-lite samfund og indført en "nulvækst"-politik for bilbefolkningen i februar 2018, ned fra 0,25% i de foregående tre år.

ST Engineering, med hovedkontor i Singapore, er en global teknologigruppe med forskellige interesser inden for luftfart, elektronik, land- og marinesektorer. Gruppen har en stærk tilstedeværelse i mere end 20 lande og beskæftiger omkring 22.000 medarbejdere på tværs af kontorer i Asien, USA, Europa og Mellemøsten.

Ifølge sin hjemmeside ejer ST Engineering en portefølje af verdensklasse og prisvindende løsninger, der kan findes i havets dyb og oppe i det store rum. Og virksomheden fortsætter med at investere i teknologi og integrere dyb, multidisciplinær ingeniørekspertise og -kapaciteter for at imødekomme morgendagens udfordringer.

Enhver mand, der er indrulleret i Singapores hær, ville vide, at ST Engineering ejer datterselskaberne, der fremstiller vores egne våben og ammunition. Et særligt våben, der ligger mit hjerte nært, er SAR21'eren, som jeg træner og behandlede den som min elskede 'kone' i de 2 år i hær- og reservisttilfælde efter det.

Med et majoritetsejerskab på 49,7% af Temasek Holdings forbliver ST Engineering som Singapores førende forsvarskonglomerat, hvor ingen anden virksomhed kommer i nærheden. Faktisk, med et stærkt fodfæste på Singapores marked, har ST Engineering været i stand til at tage sin ingeniørekspertise og -kapacitet til udlandet for at sikre kontrakter med mundrette værdiansættelser til $1,5 milliarder og $2,1 milliarder.

Derudover føler jeg personligt, at firmaets stærke fodaftryk inden for R&D-domæner såsom smarte byer, dataanalyse, cybersikkerhed, robotteknologi og autonome løsninger gør det til en prisværdig konkurrent blandt nogle af de førende forsvarsproducenter verden over.

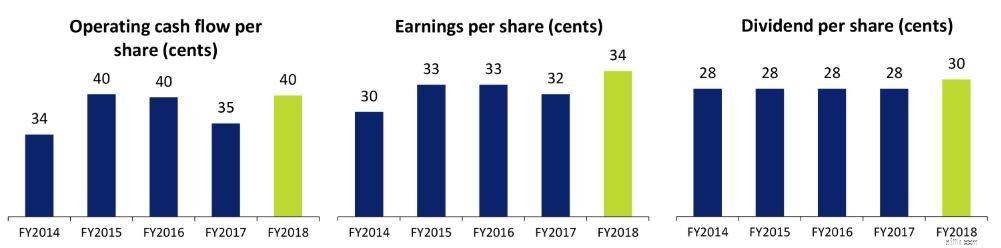

Til slut har ST Engineering en stærk ordrebog på mere end 15,5 milliarder USD inklusive de 2,5 milliarder USD i nye kontrakter, der blev underskrevet i den anden . kvartal af 2019. Dette giver klar omsætningssynlighed for de næste par år og også de udbytter, der også vil sive ind.

Singapore Exchange Limited ("SGX" blev indarbejdet i 1999 og er en af Asiens førende børser med flere aktiver med kontorer i Asien, London og USA. Det AAA-vurderede selskab er verdens førende internationale markedsplads for benchmark asiatiske aktier, råvarer og valutaer.

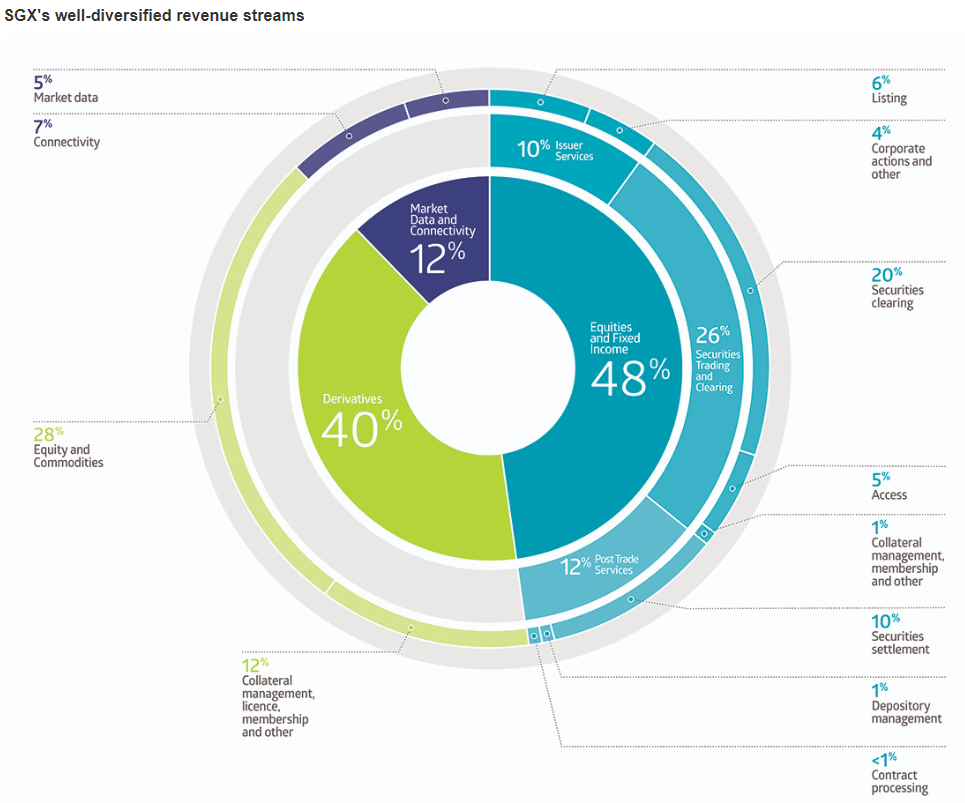

SGX driver 3 hovedforretningsenheder:Aktier og obligationer, derivater og markedsdata og tilslutningsmuligheder. Aktie- og renteenheden omfatter udstederservice, værdipapirhandel og -clearing og posthandelsservice. Firmaets indtægtsfordeling for FY2018 kan ses nedenfor.

Som den eneste børs i Singapore, er SGX velsignet med den mest åbenlyse økonomiske voldgrav af de 3 selskaber som nævnt.

At have et sådant monopol gør det muligt for SGX at generere stærke driftspengestrømme med høje nettoavancer og et robust egenkapitalafkast (ROE).

Mens tingene ser godt ud på overfladen, står SGX over for adskillige forhindringer på den globale front, såsom:

For at imødegå ovenstående forhindringer investerer SGX massivt i teknologi for at opskalere sin internationale dækning af aktier og obligationsnoteringer. Det etablerer også nye private fundraising-platforme som 1exchange om forventninger om digitalisering af rentemarkedet og stigende konvergens af OTC- og derivatmarkeder.

På en positiv front udvider SGX sit derivatsegment for at skabe mere vækst for virksomheden.

I en ny udvikling har SGX indgået partnerskab med National Stock Exchange of India (NSE) om et fælles forslag om at få handler i SGX's populære Nifty-futures-kontrakter udført i Gujarat International Financial Services Centre eller GIFT City.

Enkelt sagt, Singapore-investorer kan investere i Indien gennem de finansielle produkter, der går fremad.

For at sætte tingene i perspektiv vil vi foretage en sammenligning af de 3 aktier og deres udbytte-levedygtighed baseret på udbyttevækststrategien .

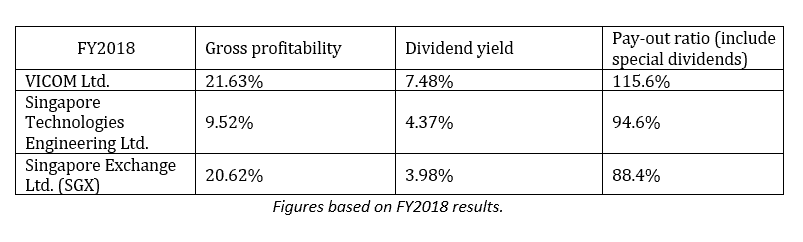

Lad os først og fremmest se på Bruttorentabilitet .

Robert Novy-Marx, professor ved Rochester University, opdagede, at bruttorentabilitetsforholdet giver en nøjagtig måde at bestemme fremtidige investeringsafkast på.

Hans empiriske undersøgelser viste, at aktier med høj bruttorentabilitet kan have lige så imponerende afkast som værdiaktier, og dokumenterede hans forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttofortjeneste =Bruttofortjeneste/Samlede aktiver

Vicom fremstår som mesteren blandt de 3 med en bruttorentabilitet på 21,6%. SGX kommer dog også tæt på 20,6 %.

Dernæst ser vi på udbytte- og udbytteforholdet for de 3 virksomheder.

ST Engineering og SGX viste begge et ret ens sæt resultater, men tabte kampen til Vicom med dets 7,48 % udbytte. Selv hvis vi reducerer Vicoms udbetalingsforhold til 90 %, vil udbytteudbyttet være omkring 5,8 %, hvilket vinder de andre 2 hænder ned.

Så hvilket firma ville vi gå efter, hvis vi skal vælge en?

Selvom de 3 af dem har gode økonomiske voldgrave og kan fortsætte med at betale udbytte, ville jeg gå efter Singapore Exchange Ltd. (SGX) personligt.

Dette skyldes, at jeg som en kyndig investor bedst kan evaluere dens forretningsmodel sammenlignet med de 2 andre (køretøjstest og forsvarskontrakter). I sidste ende tror jeg, at det handler om at investere i noget, jeg forstår bedst. Det burde du også.

Noget at bemærke; i det seneste årti har der været større og større opmærksomhed på finansiering og investeringer som en metode til at vokse personlig rigdom versus de traditionelle metoder med ejendom (som ikke fungerer længere uden for specifikke tilfælde) og karrierestigning (som er eroderet i kvalitet hurtigt gennem årene). Singapore-husholdninger har i gennemsnit investeret 4 % af deres nettoformue.

En løveandel af disse 4% udgøres af insidere i store virksomheder, der besidder enorme mængder af deres egne aktier. Det betyder som helhed, at Singapore som et land er underinvesteret.

I betragtning af det stigende skift i opmærksomhed mod ens egen økonomi (investering blandt en af dem!), kan jeg kun formode, at dette lover gode ting for Singapore Exchange, forudsat at de er i stand til at tiltrække flere noteringer end afnoteringer.

PS; Vi kører en Early Retirement Masterclass baseret på udbytteinvestering. Du kan tjekke det ud her. Hvis ikke, håber vi, du har nydt artiklen!