Ansvarsfraskrivelse:Dette er ikke en tilskyndelse til at investere. Dr. Wealth og dets associerede partnere, partnere og bidragydere vil ikke være ansvarlige for eventuelle tab, du laver i løbet af din investering. Lav dine lektier.

Redaktørens noter: Investering i Kina kan være en skræmmende udsigt. Vi vil gerne gøre det mindre. Især da de fleste af vækstaktiemulighederne, der kan ændre dit liv, vil komme fra Kina inden for det næste årti eller deromkring. Du kan anslå denne artikel som en slags investeringsafhandlingsskabelon for dig selv i fremtiden for investeringer, du ønsker at foretage.

Hvilken information søgte Matus her at finde?

Hvordan så han på en investering for at gøre den større?

Meget kan læres, hvis du anvender dig selv. God fornøjelse.

Pinduoduo (PDD) er en relativt ny opkomling i e-handelsscenen i Kina. Virksomheden har fanget en masse nyheder og kommentarer på det seneste, både positive og negative.

Målet med denne artikel er at give et præcist billede af Pinduoduos forretning, konkurrence og fremtidsudsigter.

Startet i september 2015 Pinduoduo er en e-handelsplatform, der forbinder kunder direkte med producenter og landmænd.

I første omgang bragte det friske produkter fra Kinas fjerne provinser direkte i kundens hænder uden mellemled. Dette betød højere priser for landmændene og bedre værdi for kunderne, hvilket gavner begge sider.

I dag er det en af de største leverandører af friske produkter i Kina, og virksomheden udvidede sin model til andre forbrugsvarer, tøj, kosmetik, møbler, husholdningsartikler og elektronik.

På kun 4 korte år er Pinduoduo blevet den 2. mest populære e-handelsplatform i Kina af DAU'er, og det var den næstmest downloadede app i Apples iOS Store den 23. august ifølge analysefirmaet App Annie. Baseret på GMV var Pinduoduo den tredje mest populære e-handelsapp i Kina sidste år.

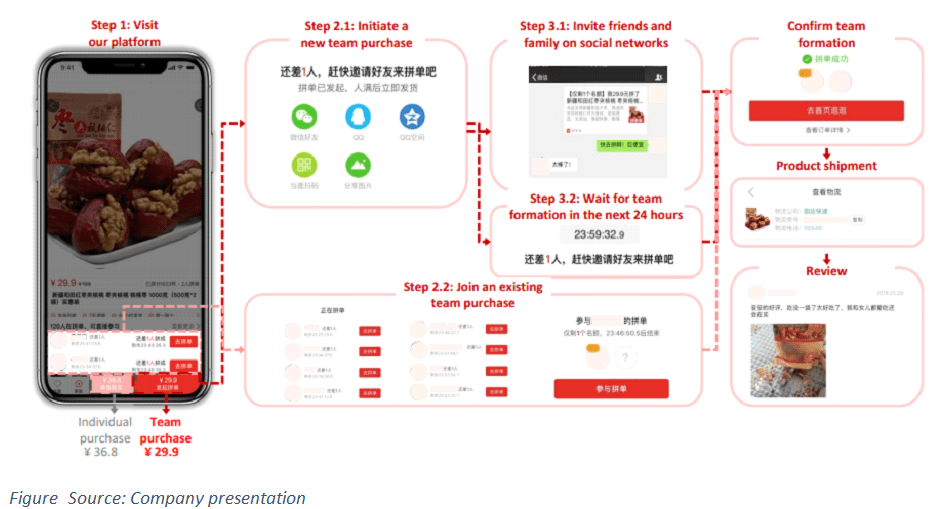

Hver vare opført på siden har 2 priser - en markedspris og en gruppepris.

Du kan købe det med det samme til markedsprisen, eller du kan dele det med dine venner og få rabat (holdkøb). Jo flere, der tilmelder sig for at købe det, jo større bliver rabatten, nogle gange så høj som 70-90%. Når du har betalt for varen, bliver den leveret til hvert medlem af din gruppe individuelt.

Hvis du ikke kan finde nok venner, skal du ikke bekymre dig, du kan gennemse en liste over personer, der ønsker at udfylde deres grupper og slutte sig til dem. Stort set alle indkøb på PDD-platformen i 2017 og 2018 var holdkøb (Kilde:F-20 side 54).

Appen inkluderer andre shoppingincitamenter som kortsigtede kuponer (der sidste 2 timer) eller gamification-elementer .

Grundlæggeren Huang Zheng har beskrevet det som en kombination af Costco og Disneyland, og jeg synes, det er ret passende.

Brugere kan købe en stor portefølje af varer i løs vægt og have det sjovt, mens de gør det.

Pinduoduo belønner brugere, der inviterer flest venner, med kontante røde konvolutter. Det har også ranglister over brugere, der tjente flest penge gennem disse invitationer. Nogle mennesker har rapporteret, at de tjener næsten 3.000 RMB ved at dele med 290 personer.

Hvis du har hundredvis af venner på WeChat, kan du tjene solide penge ved siden af. Du kan også deltage i et lotteri for 0,01 RMB og invitere 5 venner mere og få en chance for at købe et valgt produkt for kun 0,01 RMB.

Dette er kun nogle få eksempler på mange gamification-elementer, der er til stede på Pinduoduo-appen.

Sammenlignet med traditionelle e-handelsplatforme, der tilbyder et søgebaseret shoppingformat, fokuserer PDD på et mobilfeed, der anbefaler produkter i en social og mere dynamisk karakter, hvilket giver en mere interaktiv shoppingoplevelse.

Med andre ord vidste brugere tidligere, hvad de ville købe og søgte blot efter det, mens de på PDD kan opdage nye produkter og få mange anbefalinger fra venner – det fungerer ligesom Amazon i dette tilfælde.

På trods af fordelene ved Pinduoduos platform er der masser af brugere, der vurderer appen dårligt.

Ifølge China E-Commerce Research Center modtog Pinduoduo kun en 1-stjerne bedømmelse på den nationale brugertilfredshedsundersøgelse for 2017 af større e-handelsplatforme, hvor 17,9 % af brugerne logger klager.

Der er mange påstande om forfalskede eller falske produkter på Pinduoduo, eller brugere, der modtager varer i lavere kvalitet end beskrevet.

Rimeligt set, hvis du køber en paraply til 2,5 dollar, forventer du ikke, at den holder 10 år, men du forventer heller ikke, at den går i stykker med det samme.

I betragtning af at fokus hovedsageligt er på lave priser, er der sandsynligvis masser af handlende, der leverer varer af lav kvalitet.

Imidlertid har virksomheden truffet bekræftende handling, lukket tusindvis af forhandlere og slettet millioner af fortegnelser, samt forbedret deres gennemgang og noteringsprocesser.

Dette problem vil sandsynligvis vedvare i et stykke tid, men Pinduoduo arbejder aktivt på at løse det.

Ligesom andre e-handelswebsteder i Kina skal købmænd sende indskud, før de begynder at sælge på platformen. Størrelsen af indbetalingen afhænger af den handlende, hans historie og varekategorier. Virksomheden bruger derefter AI-systemer til at scanne anmeldelser fra kunder og produktbeskrivelser for at bortfiltrere svigagtige eller mistænkelige leverandører og blokere deres aktivitet.

Pinduoduo tvinger ikke sine forhandlere til udelukkende at registrere sig på sin platform i modsætning til andre e-handelskonkurrenter. Virksomheden havde 3,6 millioner handlende ved udgangen af 2018.

Virksomheden kræver også, at de handlende nøje overholder en 7-dages returpolitik for ikke-fordærvelige produkter. Kunder kan indgive returanmodninger, og hvis anmodningen afvises af sælgeren, eskaleres problemet direkte til Pinduoduo.

I første omgang købte virksomheden produkter direkte fra landmænd og videresolgte dem til sine brugere. Dette er en model, der bruges af deres rival JD.com eller Amazon, men præsenterer sine egne unikke udfordringer og kapitalkrav. Det blev afbrudt i begyndelsen af 2017, og nu kommer 100 % af deres omsætning fra online markedspladstjenester, som er opdelt i 2 strømme:

Som et resultat heraf køber virksomheden ingen varebeholdning, og undgår denne risiko og høje kapitalkrav, hvilket bør udmønte sig i attraktive kapitalafkast i fremtiden.

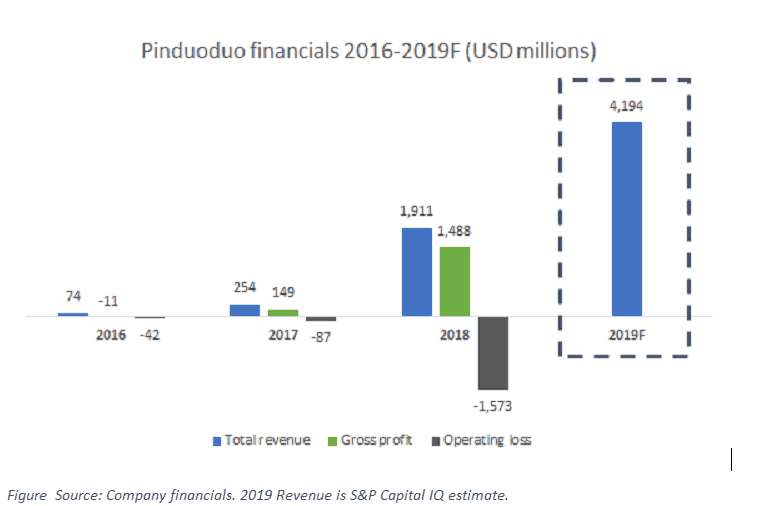

PDD's omsætning er vokset fra 505 millioner RMB i 2016 til 13,1 milliarder ved udgangen af 2018, hvilket repræsenterer en CAGR på 417 % . I de første 6 måneder af 2019 har omsætningen nået RMB 11,8 milliarder ($1,7 milliarder), en stigning på 189 % i forhold til året før. Driftstabet i 2018 skyldtes for en stor dels vedkommende af aktiebaserede kompensationsudgifter på 6,4 milliarder RMB (932 millioner USD) og store marketingudgifter.

Ifølge S&P Capital IQ forventer analytikere på salgssiden, at PDD vil ramme 29,8 milliarder RMB (4,2 milliarder USD) i omsætning i hele 2019. Det er en vækstrate på 127 %, hvilket er lavere end for et år siden, men stadig meget imponerende. For 2020 er konsensusestimatet 48,5 milliarder RMB (6,8 milliarder USD), hvilket indebærer en forventet vækst i omsætningen på 63 %.

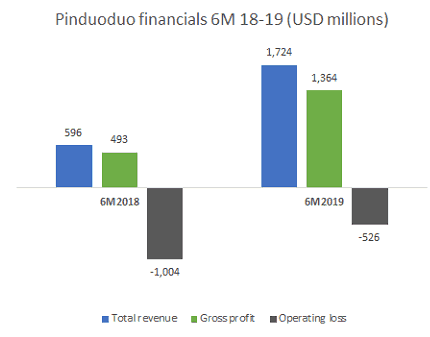

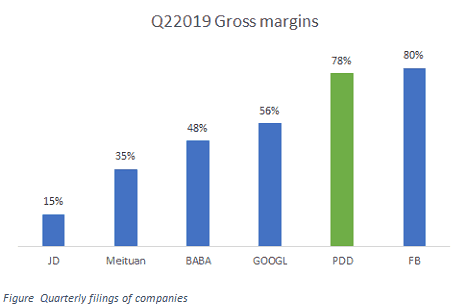

PDD havde en høj bruttomargin på 79 % i de første seks måneder af 2019, langt over sine konkurrenter som beskrevet nedenfor (afsnit Konkurrencelandskab). De brugte næsten 11 milliarder RMB (1,6 milliarder USD) på annoncering i de første 6 måneder af 2019, eller 93 % af omsætningen, et svimlende tal. Disse er meget skønsmæssige udgifter og kan reduceres på ethvert tidspunkt. Faktisk markedsføringsudgifter i 2. kvartal $890 millioner, hvilket forårsagede et driftstab på $217 millioner. Med andre ord, hvis Pinduoduo reducerede sine marketingudgifter med mindst $217 millioner, ville det allerede være break-even eller rentabelt. Vækstraten ville naturligvis falde, hvilket er noget, virksomheden sandsynligvis ikke vil gøre på nuværende tidspunkt.

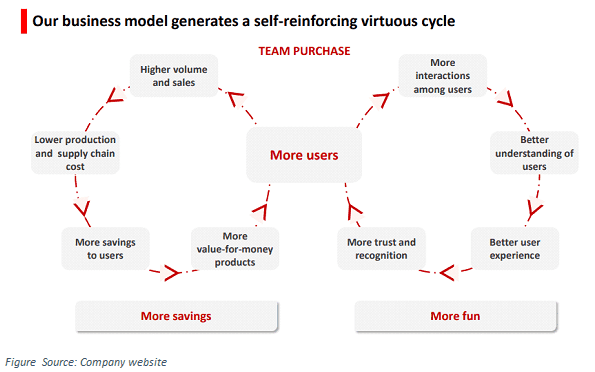

Grundlæggeren Huang Zheng har flere gange i sine breve til investorer udtalt, at målet er at skabe indre værdi på lang sigt og give værdi til samfundet som helhed, ikke at pille ved kortsigtet økonomi. Som vi vil se senere, har Pinduoduo kraftfulde netværkseffekter, da et stort antal brugere bringer flere rabatter fra handlende, hvilket hjælper med at tiltrække endnu flere brugere til platformen.

Virksomheden har en betydelig nettolikviditet på næsten 32 milliarder RMB (4,6 milliarder USD), hvilket giver os en virksomhedsværdi på 29,6 milliarder USD. Den store pengebunke bruges til at finansiere deres investeringer i markedsføring og annoncering.

Derudover har Pinduoduo en negativ arbejdskapitalposition, da den modtager penge fra sine brugere med det samme, men udbetaler dem til handlende flere uger senere. Faktisk genererede Pinduoduo RMB 4,1 milliarder ($600 millioner) i driftspengestrømme i løbet af 2. kvartal og RMB 2,6 milliarder ($379 millioner) i første halvår af 2019. Som følge heraf har virksomheden ikke behov for ekstern finansiering i øjeblikket for at finansiere deres hurtige vækst, selvom de måske vil gøre yderligere sekundære tilbud i fremtiden for at styrke deres balance.

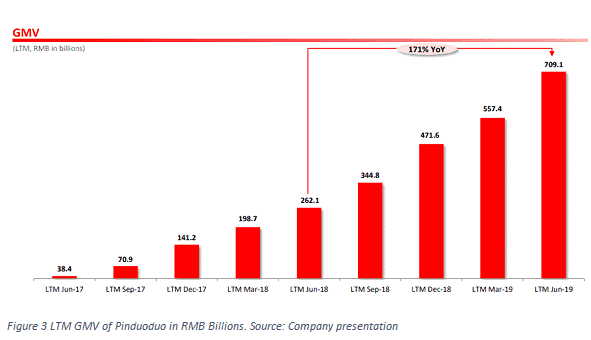

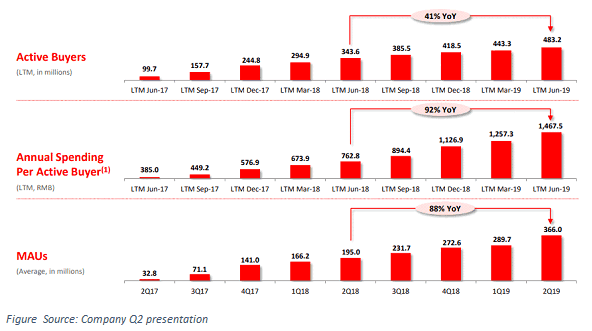

De sidste tolv måneders GMV (Gross merchandise volume) er vokset hurtigt i de seneste år, fra 38,4 milliarder RMB i juni 2017 til RMB 709,1 milliarder ($100 milliarder) i 2019 på kun 2 år, hvilket er ret utroligt og repræsenterer en CAGR på 331 %. Selvom vækstraten i det seneste år (171 %) er aftaget i forhold til tidligere, er den stadig trecifret, hvilket er fantastisk i betragtning af deres store størrelse.

I samme periode er antallet af månedlige aktive brugere vokset 11 gange til 366 millioner (op 88 % år/år).

Månedlige aktive brugere refererer til de personer, der åbnede PDD's app i løbet af måneden, og den inkluderer ikke dem, der fik adgang til den via WeChat eller andre sociale medier.

Dette skal sammenlignes med 755 millioner MAU'er opnået af Alibaba i deres seneste kvartal (JD.com afslører ikke sine MAU'er). GMV fra Tier 1 og Tier 2 byer er gået fra 33 % i september 2018 til 37 % i januar til 48 % i juni.

Så virksomheden betjener ikke længere kun Tier 3 og Tier 4 byer med billige produkter, som mange har hævdet før.

Det årlige forbrug pr. aktiv køber i 2. kvartal er vokset med 92 % fra 763 RMB til 1468 RMB (207 USD).

Virksomheden definerer en aktiv køber som en bruger, der har afgivet en ordre om at købe en vare via appen, sociale medier eller andre adgangspunkter, uanset om ordren rent faktisk blev betalt og opfyldt. Det samme gælder for GMV, da det refererer til den samlede værdi af alle ordrer på produkter og tjenester placeret på Pinduoduos mobilplatform, uanset om produkterne og tjenesterne faktisk sælges, leveres eller returneres.

Hvad dette betyder er, at både GMV og antallet af købere sandsynligvis er overvurderet, da de inkluderer købere og ordrer, der aldrig blev realiseret.

Selvom det repræsenterer et rødt flag, er det faktisk almindelig praksis blandt mange internetvirksomheder i Kina at puste deres bruger- og aktivitetsnumre op for at skabe opmærksomhed i medierne. Vi skal bare tage det med et gran salt.

Baseret på Pinduoduos take rate fra transaktioner på 0,6 %, er den underforståede GMV 137,2 milliarder RMB, som beskrevet i afsnittene nedenfor.

Virksomheden afslørede også, at de alene i 2018 behandlede 11 milliarder ordrer på sin mobile platform, mens de i første halvår havde 7 milliarder ordrer, som repræsenterer en markedsandel på 25 % baseret på 27,8 milliarder pakkeleverancer i Kina (Kilde:Investor konferenceopkald).

Indtil nu har virksomheden været afhængig af Alibabas Cainiao-netværk til at sende sine varer, hvilket betød, at Alibaba havde adgang til titusinder af PDDs ordrer og kundernes indkøbsvaner. I marts lancerede virksomheden en rival til Alibabas logistiknetværk Cainiao, og nu behandles næsten alle dets 40 millioner daglige ordrer i dette system.

Dette var et kæmpe problem. Det er generelt en dårlig idé at give dine konkurrenter adgang til din kundebases forsendelsesordrer og indkøbsvaner, så dette er et klart plus.

Pinduoduo forfølger en asset-light forretningsmodel, der ligner Alibaba. Så i stedet for at købe lastbiler og bygge deres egne varehuse (som JD.com har gjort), søger det at samarbejde med uafhængige 3. parts logistikudbydere, leveringscentre og detailbutikker, hvilket vil gøre det muligt at opbygge et stort netværk uden at bruge for meget penge (CAPEX) .

De har allerede lanceret deres eget e-fragtbrevsystem, som er et elektronisk dokument, der beskriver en pakke, dens oprindelse og destination. Det blev oprindeligt introduceret af Alibaba i 2013, og nu søger Pinduoduo at etablere et rivaliserende netværk for at give flere valgmuligheder for forbrugere og transportvirksomheder. Indtil videre er hele systemet gratis, men det kan være en anden indtægtskilde i fremtiden.

Cainiao blev vurderet til 20 milliarder dollars i fortiden, da Alibaba købte majoritetskontrol i 2017. Hvis Pinduoduo formår at etablere et netværk af lignende omfang, kan det blive en betydelig værdikilde i de kommende år.

Pinduoduo blev grundlagt af Huang Zheng (Colin), en søn af fabriksarbejdere, der viste exceptionelt matematisk talent siden en tidlig alder. Han blev optaget på Hangzhou Foreign Languages School, som var en af de elitegymnasier i Kina i 1990'erne, der havde udenlandske lærere og oversøiske udvekslingsprogrammer.

Takket være det var han i stand til at komme til Zhejiang University og blev senere uddannet fra University of Wisconsin og fik et job i 2004 i Google som softwareingeniør. Han var blandt det team, der etablerede Google Kina men forlod senere og grundlagde senere et e-handelssted Ouku.com med fokus på elektronik, hvilket viste sig at være blot et af hans tidlige forretningsforetagender.

Duan Yongping, den berømte kinesiske investor og grundlægger af BBK Electronics og smartphone-mærkerne Oppo og Vivo er en tidlig investor i Huang Zhengs firma og personlige ven og mentor. Andre investorer i Pinduoduo omfatter Tencent med en ejerandel på 17%, Gaorong Capital med 8,4% og Sequoia China med en ejerandel på 7,2%. Hang Zheng ejer 45% af aktierne, men hans stemmeandel er 89%, hvilket giver ham væsentlig kontrol over firmaet.

For alle, der er interesseret i mere information om Huang Zheng, er her to interviews med ham:

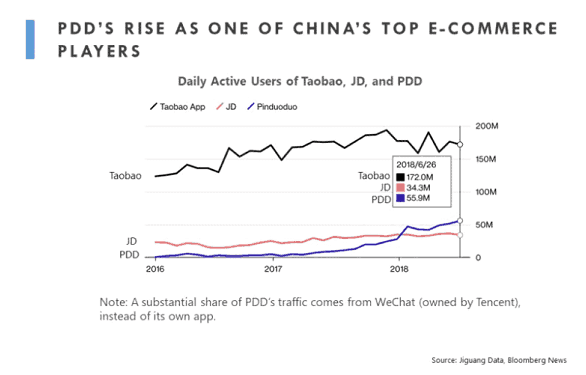

De dominerende aktører i Kinas e-handelsindustri har i årevis været Alibaba og JD.com. Faktisk antog mange investorer, at det allerede var mættet, og eventuelle kommende spillere ville have meget svært ved at indhente disse to kræfter. Ankomsten af Pinduoduo ændrede industrien, og det ser ud til, at den allerede har overgået nej. afspiller JD.com.

Alibaba er fortsat den ubestridte mester med 755 millioner månedlige gennemsnitlige brugere (MAU'er). JD oplyser ikke dette tal, det offentliggør snarere antallet af årlige aktive kundekonti, som er brugere, der har foretaget mindst ét køb i løbet af året. Dette tal nåede op på 321 millioner i det seneste kvartal, en stigning på 3,5 % fra et år siden. Pinduoduo afslører på den anden side årlige aktive købere (483 millioner i Q22019), men det inkluderer brugere, der måske ikke har købt noget.

Ifølge Bloomberg News og Jiguang overgik Pinduoduo JD.com i antallet af daglige aktive brugere for mere end et år siden i begyndelsen af 2018. Daglige brugere oversættes muligvis ikke direkte til købere, men det ser ud til, at PDD er vokset ud af JD med hensyn til sin brugerbase.

Når det kommer til provision, opkræver Alibaba 0,5%-5% for Tmall, 0% for Taobao og 5-8% for Alibaba.com platforme. JD.com kommissionsgebyrer er 2-5 %, hvilket stadig er langt over de satser, som PDD opkræver (0,6 %). Som følge heraf er der betydelig plads til en mulig stigning i fremtiden.

Det ser ud til, at virksomheden ønsker at reducere priserne så meget som muligt, for at drive handlende og kunder ind på platformen, hvilket giver mening i det lange løb.

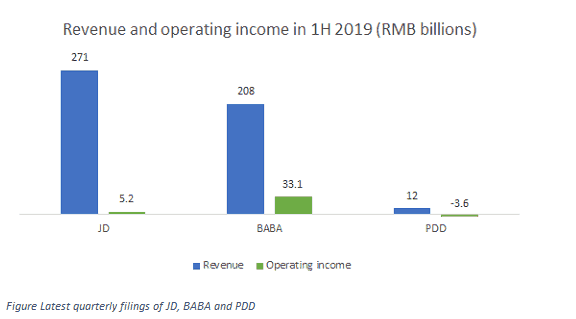

JD.com genererede RMB 271 milliarder i omsætning i de første seks måneder af 2019 med et driftsresultat på RMB 5,2 milliarder. Rentabiliteten hos JD er fortsat lavere end Alibabas på grund af de lave avancer for deres direkte salgsforretning. BABA genererede et driftsoverskud på RMB 33,1 milliarder på indtægter på RMB 208 milliarder, hvilket ikke kun inkluderer e-handel, men også deres cloud computing-forretning og andre ventures. PDD forbliver en lille aktør sammenlignet med dem, men den indhenter hurtigt en omsætning på 12 milliarder RMB, men driftstab på i alt 3,6 milliarder RMB.

En anden forskel, der fanger øjet, er bruttoavancen. JD-marginerne er på 15%, lave på grund af deres direkte salgstilgang. Alibabas marginer er bedre, fordi det er en aktiv-let platformsvirksomhed, men PDD står på 78%, hvilket faktisk er tættere på Google (GOOGL) og Facebook (FB), fordi 89% af deres omsætning hovedsageligt kommer fra digital annoncering. Høje avancer giver en masse plads til markedsføring og F&U-udgifter, hvilket er præcis, hvad PDD gør.

PDD møder konkurrence ikke kun fra etablerede giganter, men også fra nye aktører i rummet. I alt 13 andre virksomheder har rejst 2 milliarder RMB (282 millioner dollars) for at konkurrere i gruppekøbsarenaen, inklusive Meituan Dianpings medstifter, der lancerede platformen SongShuPinPin. Meituan selv lancerede et gruppekøbsminiprogram på WeChat i oktober, der dækker en bred vifte af varer, herunder frisk frugt. Som forventet i Kina, hvis der er et koncept, der virker, kan du ret hurtigt forvente masser af konkurrence på området.

Jeg tror, at de nye deltagere vil have meget svært ved at konkurrere med PDD på grund af kraftfulde netværkseffekter, der allerede er på plads. Metcalfes lov siger, at:"Effekten af et telekommunikationsnetværk er proportional med kvadratet på antallet af tilsluttede brugere af systemet (n2)." Det betyder, at hvis nogen har et netværk på 1.000 personer og den anden et netværk på 10.000, er antallet af aktiverede samtaler ikke 10 gange højere, det er 10^2 eller 100 gange højere. Som følge heraf er det større netværk omkring 100 gange mere værdifuldt end det mindre.

Derudover har Pinduoduo skabt en positiv selvforstærkende cyklus, hvor det højere antal brugere driver bedre rabatter fra producenterne, hvilket bringer flere mennesker ind på platformen, hvilket betyder endnu flere rabatter, og sådan fortsætter det. Det er derfor, virksomheden bruger så meget på annoncering, for at tiltrække så mange brugere som muligt for at opnå kritisk masse og gøre markedet umuligt at trænge ind for konkurrenterne. Den samme løkke fungerer for Amazon eller for Costco, og Pinduoduo illustrerer det på følgende billede:

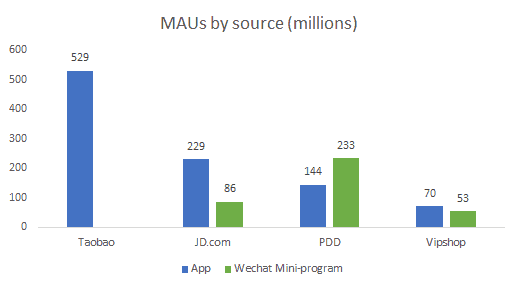

Ifølge data fra GGV Capital (juli 2018) er Pinduoduo stærkt afhængig af trafik fra WeChat, i modsætning til andre e-handelsplatforme. Kun 38% af PDDs brugere kom gennem appen, sammenlignet med 57% for Vipshop, 73% for JD.com og 100% for Alibabas Taobao.

Tencent besidder 17% af PDD's aktie baseret på sin seneste årsrapport, så det burde ikke være et problem på kort sigt. Derudover var den gennemsnitlige ordreværdi i 2018 baseret på GGV Capital-data $6 hos PDD, $30 hos Alibaba og $60 hos JD, hvilket giver masser af plads til PDD at vokse. Virksomheden nævnte på deres seneste telefonmøde, at den gennemsnitlige ordreværdi steg til over 50 RMB i 2. kvartal 2019.

Figur 8 Kilde:GGV Capital

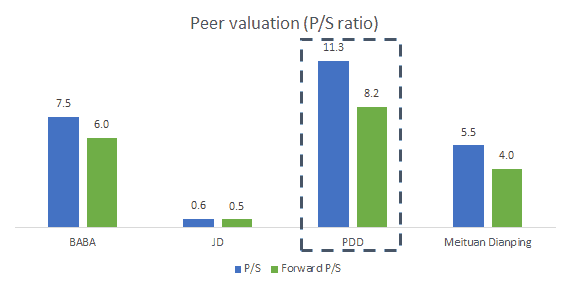

Virksomheden genererer endnu ikke et regnskabsmæssigt overskud, så det er meget svært at komme med marginestimater eller en DCF-model. Ved hjælp af simple P/S-forhold kan vi sammenligne, hvordan det handler i forhold til konkurrenterne Alibaba (BABA), JD.com (JD) og MeituanDianping.

PDD-aktier er den dyreste baseret på denne metrik, men den er også den hurtigst voksende. Pinduoduo voksede 169 % i sidste kvartal, Meituan 51 %, Alibaba 42 % og JD 22 %. PDD er den hurtigst voksende af dem alle og har mere end det dobbelte af deres bruttomargener (undtagen BABA). PDD-aktier er ikke prissat billigt i forhold til sine konkurrenter, men det er billigt i forhold til dets fremtidige potentiale. Deres platform har meget stærke netværkseffekter, tjener de fleste af sine penge på digital annoncering med høj margin, hvilket kan udmønte sig i 20%+ driftsmarginer i fremtiden.

E-handelsmarked og detailsalg i Kina

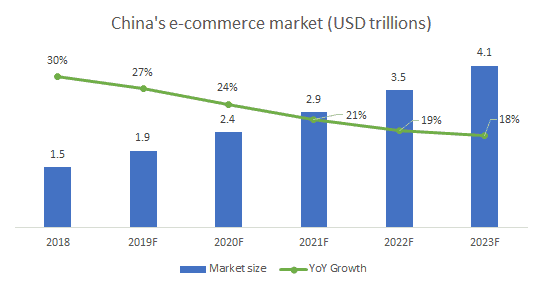

Salget af e-handel i Kina nåede op på 684 milliarder dollars i første halvår af 2019, en stigning på 17,8 % i forhold til året før. Dette er et fald i forhold til tidligere vækst på 32,4 % i de første seks måneder af 2018, forårsaget af aftagende BNP-vækst i Kina og handelskrigen med USA. Salget af e-handel repræsenterede 25 % af det samlede detailsalg i landet i denne periode, hvor det østlige Kina havde en andel på 83,2 %. Varer til kæledyr, frisk mad og kosmetik er de mest populære kategorier for købere i større byer, mens husholdningsapparater, tøj og biltilbehør foretrækkes på landlige markeder.

Baseret på data fra EMarketer forventes Alibaba stadig at dominere feltet med en andel på 56 %, JD.com er nummer to med 16,7 % og Pinduoduo kommer på tredjepladsen med 7,3 % af Kinas e-handelssalg. Ikke alene er markedet stadig enormt, men det vokser også tocifret, så der er betydelig plads til, at Pinduoduo kan udvides.

Risici

Oversigt

Pinduoduo er hurtigt klatret til 2. . plads på Kinas e-handelsmarked.

Selvom det stadig er langt bagefter JD.com med hensyn til GMV, indhenter det hurtigt. Deres marginer er langt bedre end både JD og Alibaba, og platformen har sandsynligvis ikke nået det fulde indtægtspotentiale. De gennemsnitlige ordreværdier er stadig meget lave, med betydelig plads til vækst.

Ydermere kommer 89 % af dets omsætning fra søgning og annoncering, direkte fra GMV, så det giver mening at fokusere på markedsføring og tiltrække så mange brugere til platformen som muligt.

Virksomheden betragtes i øjeblikket som en billig skate, hvilket kan afskrække nogle forbrugere, købmænd og endda annoncører fra at deltage på platformen.

Som nævnt i deres seneste udgivelse kom 48% af GMV allerede fra Tier 1 og Tier 2 byer, så denne opfattelse vil sandsynligvis ændre sig som tiden går. Deres nye logistiksatsning repræsenterer valgfri værdi, da virksomheden hævder, at deres e-fragtbrevssystem allerede er næststørst i Kina efter Alibaba.

Pinduoduos forretningsmodel er stort set misforstået i Vesten, den ses simpelthen som en anden e-handelsvirksomhed. Dens aktie er også underfulgt, da den kun har 10Kfollowers på Seeking Alpha sammenlignet med JDs 84K og BABAs 343K. Kinas marked for se-handel er enormt og stadig i vækst, men det reelle spørgsmål er, om forretningsmodellen kan udvides i udlandet til andre lande og regioner.

Jeg tror, at Pinduoduo har en meget stor chance for at blive en varig kraft i Kinas handelsindustri, og dens aktie giver en meget overbevisende investeringsmulighed.

Kilder:

Alibabas provisionssatser :