Som i skrivende stund er afnoteringstilbuddet stadig undervejs. Formålet med denne skrivning er ikke ment som tilskyndelse for nogen til at investere. Det er et pædagogisk stykke. Al investering er forbundet med risici.

San Teh anmodede om et handelsstop den 3. september 2019.

To dage senere annoncerede de, at Kao-familien, der kontrollerer San Teh, har til hensigt at give et tilbud på $0,28 til resten af aktionærerne og privatisere virksomheden.

Hvordan ved du, om dette er en rimelig pris?

Den nemmeste måde er at bestemme virksomhedens bogførte værdi (ikke alle virksomheder kan dog værdiansættes på denne måde ). Med næsten $0,50 bogført værdi pr. aktie lyder et $0,28-tilbud som en stjæle for Kao-familien.

Du kan klage over det er uretfærdigt. Men hvis du overvejer denne sag, vil du indse, at det netop er fordi, aktierne skal handles til en lav kurs, for at majoritetsaktionæren kan overveje et tilbagekøb.

Hvem vil købe aktier, når de er dyre?

Som sådan sker de fleste afnoteringer til billigere værdiansættelser. SGX har i de senere år også oplevet et større antal afnoteringer – og da vi ved, at afnoteringer sker, når aktier er billige, burde det signalere til dig, at der stadig er billige virksomheder i Singapore for detailinvestorer at fokusere på.

Jeg købte denne aktie til 0,21 USD den 14. juli 2017 ved hjælp af min CPF, og jeg ville acceptere tilbuddet på 0,28 USD for en gevinst på 35 % (inklusive udbytte).

Lad os gå igennem, hvorfor vi købte den.

Jeg havde nogle investerbare CPF-midler til at købe aktier tilbage i 2017. Jeg ønskede at få mine penge til at arbejde hårdere for mig, og jeg tror på, at jeg kunne opnå bedre afkast med mine egne aktier end 2,5 %-andelen i CPF.>

Jeg kunne kun købe CPF-godkendte aktier noteret i SGX. Du kan henvise til denne liste, eller din mæglerplatform vil angive dem for dig.

Jeg kiggede gennem listen over undervurderede aktier ved at bruge CNAV-strategien, og San Teh handlede til $0,21 sammenlignet med en CNAV2-værdi på $0,43.

Den bogførte værdi per aktie var $0,57. Det ville være en potentiel gevinst på 171 %, hvis jeg kan købe for $0,21 og sælge for $0,57. Sådan vurderer jeg, om belønningen er risikoen værd, og jeg vil normalt have en minimal potentiel gevinst på 100%. San Teh passer til regningen.

Jeg ved ikke, hvad der ville få aktiekursen til at hoppe, eller om nogensinde ville ramme den bogførte værdi. Det er et væddemål, at enhver katalysator kan udløse dette, og jeg var villig til at vente tre år på, at denne begivenhed fandt sted. Hvis der ikke sker noget, ville jeg sælge det efter tre år. Jeg ved, at dette får mange investorer til at føle sig utilpas.

Vi længes efter vished og uden den får vi os til at føle os dumme at gøre det. Men ligesom der ikke er nogen usikkerhed i livet, er der ingen sikkerhed i investeringsverdenen.

Selvom du køber en 'god forretning', kan der ske dårlige ting og få dig til at tabe penge.

Som investorer skal vi have den ydmyghed, som vi ikke kender og ikke kan kontrollere fremtiden. Kun at acceptere dette ville gøre os mindre følelsesmæssigt påvirket af vores investeringer.

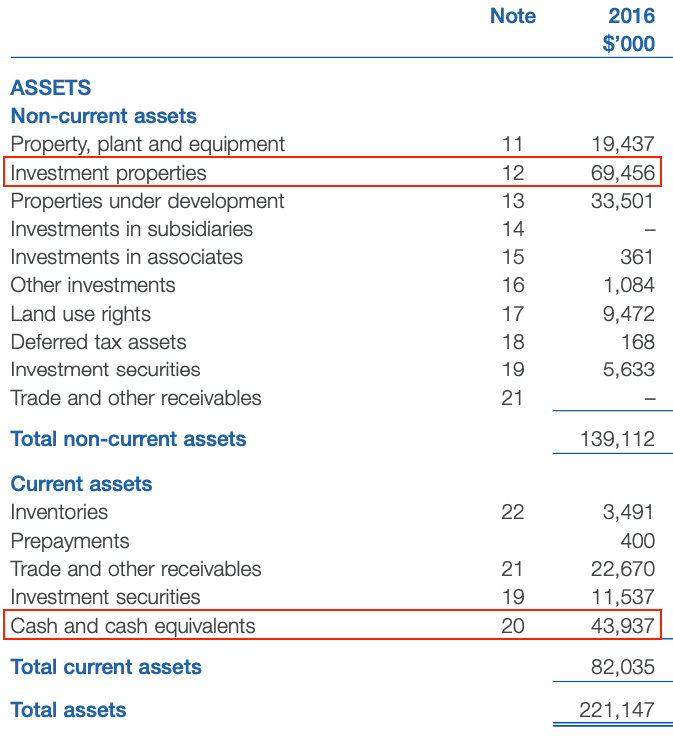

Det er ikke så fluffy, som du tror, hvis du ser på de aktiver, som San Teh havde i balancen for 2016 (de data, jeg brugte til at investere).

De to øverste aktiver var Investeringsejendomme (fast ejendom udlejes til indtægt) og Kontanter .

Disse anses for gode aktiver, da de bevarer værdien godt. Deres samlede forpligtelser var kun 17 mio. USD . Mængden af kontanter kan nemt betale dem ud, hvilket betyder, at San Teh er en 'økonomisk fri' virksomhed!

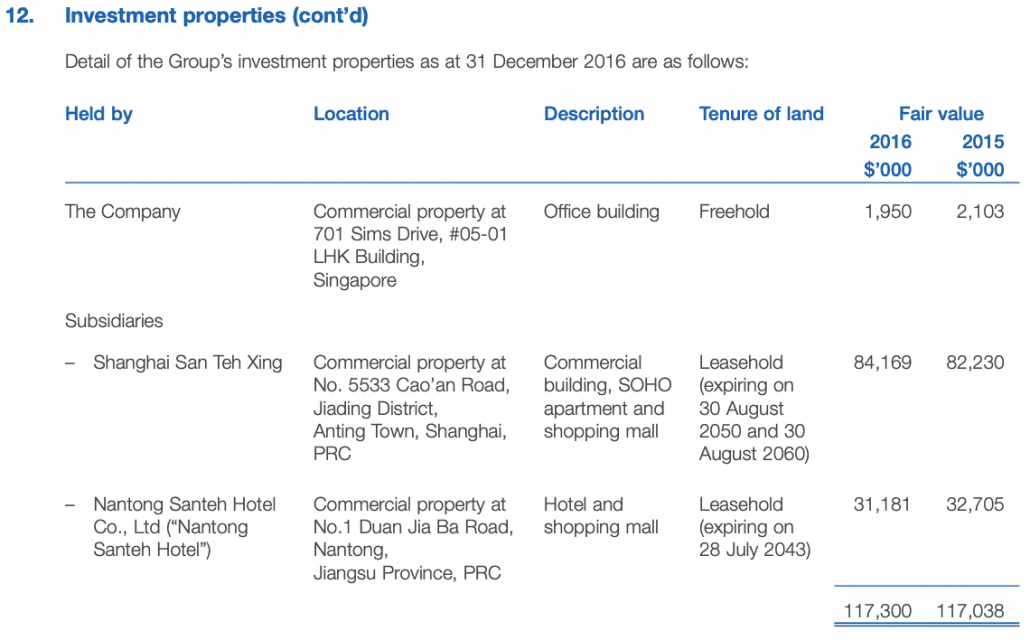

Jeg bemærkede også, at de citerede deres investeringsejendomme til kostpris. Værdien af $69 mio. var baseret på omkostninger efter afskrivning. Ser du på note 12, vil du nedenfor se, at værdien af disse investeringsejendomme faktisk var 117 mio. USD værd i 2016, næsten det dobbelte af den angivne værdi i balancen!

Det mest værdsatte aktiv er den kommercielle ejendom i Shanghai, som alene var værd $84 mio.:

Dette betyder bogført værdi pr. aktie burde endda være højere på omkring $0,70, hvis vi tager markedsværdien af disse ejendomme.

Jeg tror, at dette var et godt bud, da mine investeringsdollar ville blive understøttet af reelle materielle aktiver i økonomien. San Teh gav underskud i 2016, men dets pengestrøm var positivt.

Virksomhedens værdi bør ikke udhules meget, selvom virksomheden fortsætter med at forringes.

Faktisk er det måske ikke en dårlig ting, fordi ledelsen kan blive tvunget til at sælge ejendommene og realisere aktivernes sande værdi, hvilket får markedet til at interessere sig for San Teh-aktier.

Lad os være klare. Jeg synes ikke, det er en rimelig pris for aktionærerne. Bygningerne blev opført til kostpris, hvilket betyder, at den fair pris for hver aktie burde have været 0,70 USD.

Men livet er ikke retfærdigt.

Vi giver plads til 100 % gevinster, så i tilfælde af at det mislykkes, får vi stadig en vis mængde gevinst, som opvejer vores tid brugt på at investere i aktien.

I dette tilfælde ville det samlede afkast være 38 % over to år, eller omkring 19 % om året, da vi alle ved nu, at ledelsen besluttede at tage det privat til en meget god pris på $0,28.

Som jeg nævnte tidligere, ville jeg afgive mine aktier og acceptere tilbuddet.

Så farvel San Teh. Jeg vil bruge provenuet til at købe den næste aktie.

Vi har skrevet meget om, hvordan vi finder, køber og målretter undervurderede aktier for 100 % take profit-mål. Hvis du gerne vil gennemgå det på første hånd med mig, live, kan du tilmelde dig en plads her i vores introduktionsklasse.

Hvis du foretrækker at læse den, kan du finde flere af vores casestudier her, her, her og her. Vores nyere indlæg kan findes her.