BreadTalk Group (SGX:CTN) annoncerede for nylig sit opkøb af food court-operatøren Food Junction Management (FJM) for S$80 millioner gennem datterselskabet Topwin Investment Holding den 2. nd september 2019.

Ifølge SGX-arkiveringen vil det samlede vederlag på S$80 millioner blive betalt kontant og vil blive finansieret gennem BreadTalk Groups interne ressourcer – inklusive tilgængelige kontanter – og gældsfaciliteter.

Mens Food Junction er et kendt navn i Singapore... giver opkøbet overhovedet mening?

Det tror vi ikke det mindste på.

Før vi fortæller dig, hvorfor det først er nødvendigt at forklare baggrunden for både Breadtalk og Food Junction.

Startende med kun 1 bageri, formand Dr. George Quek, har hurtigt udvidet BreadTalk Group til at blive en markant F&B-brandejer, der har etableret sit præg på verdensscenen med sit bageri, restaurant og food court-fodspor.

I dag ejer og driver koncernen mere end 1000 forretninger i 16 lande med en global stab på 8.000 ansatte. Det består af mere end 850 BreadTalk- og ToastBox-bagerier, 25 prisvindende Din Tai Fung-restauranter og mere end 60 Food Atriums.

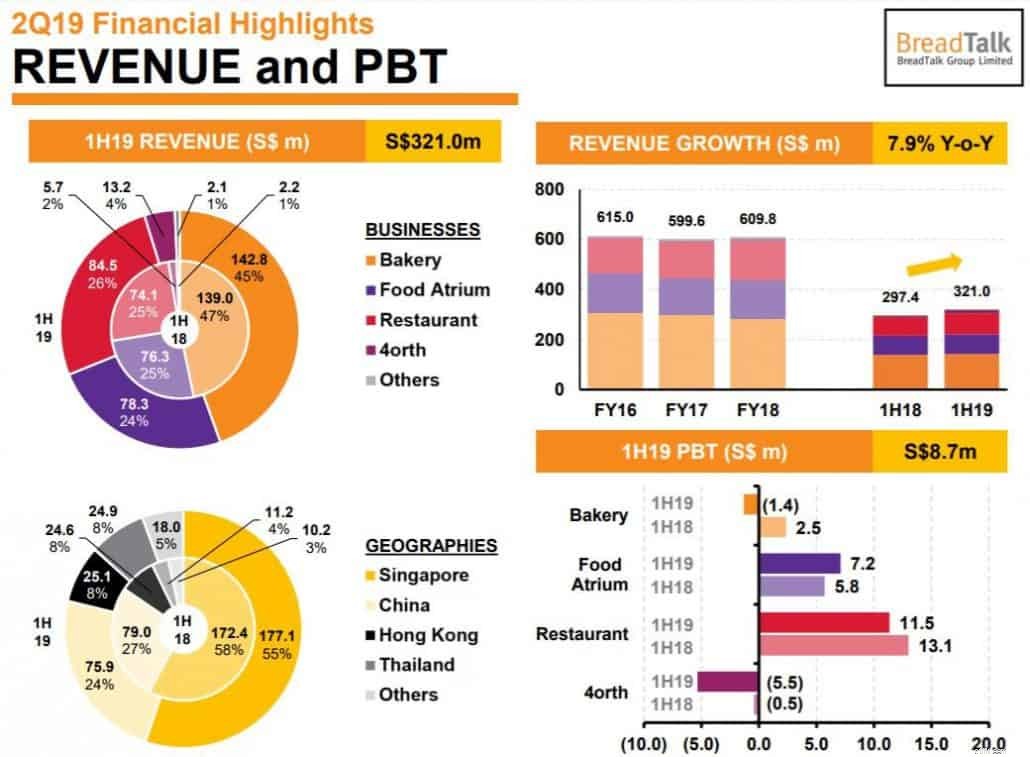

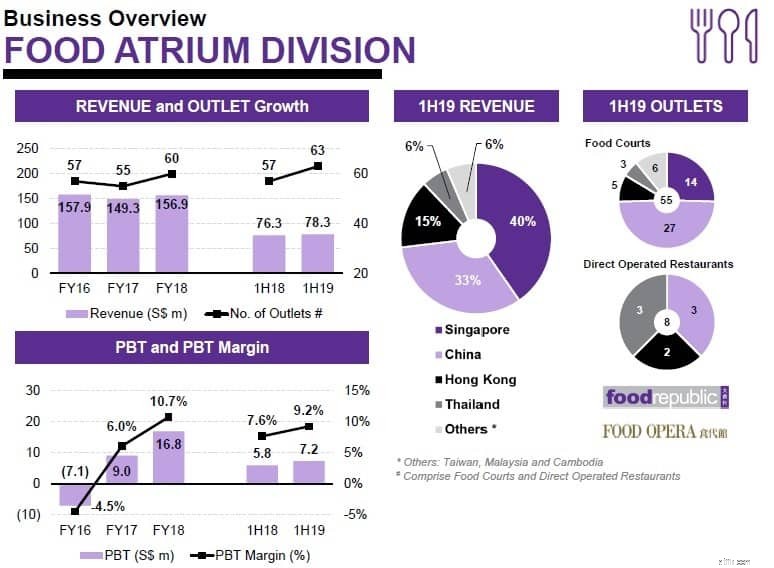

Baseret på den seneste præsentation af resultater for 1HFY2019, Bageriet segmentet bidrager med omkring 45% af den samlede omsætning. Men Bageriet segmentet pådrog sig også et tab på S$1,4 millioner for sit overskud før skat i samme periode. Indtjeningen er blevet understøttet af Food Atrium og Restaurant segmenter.

Geografisk tegner Singapore sig for mere end halvdelen (55 %) af den samlede forretning, efterfulgt af henholdsvis Kina og Hong Kong (24 % og 8 %).

Food Junction blev grundlagt i 2000 og var en af pionererne til at introducere konceptbaserede food courts til Singapore.

Ifølge deres hjemmeside driver virksomheden i fællesskab et netværk af 11 food courts i Singapore og 3 i Malaysia, med en anden planlagt til at åbne i Johor Bahru næste år.

Med det i tankerne, lad os dykke dybere ned i erhvervelsesdynamikken.

For en hurtig opsummering har BreadTalk foreslået at købe Food Junction Management for S$80 millioner, som er et datterselskab af FoodJunction Holdings (FJH).

FJH selv ejes af Auric Pacific group ltd(APGL) med en kontrollerende ejerandel på 98,1%. Til gengæld er leverandøren APGL i sidste ende kontrolleret af Lippo Limited. Lippo Limited (HKEX:226) er noteret på HongKong-børsen og er holdingselskab for Lippo China Resources Limited (aktiekode:156) og Hongkong Chinese Limited (aktiekode:655).

Når vi kommer til den pågældende virksomhed, har BreadTalk afsløret rationalet og beregningerne bag købet.

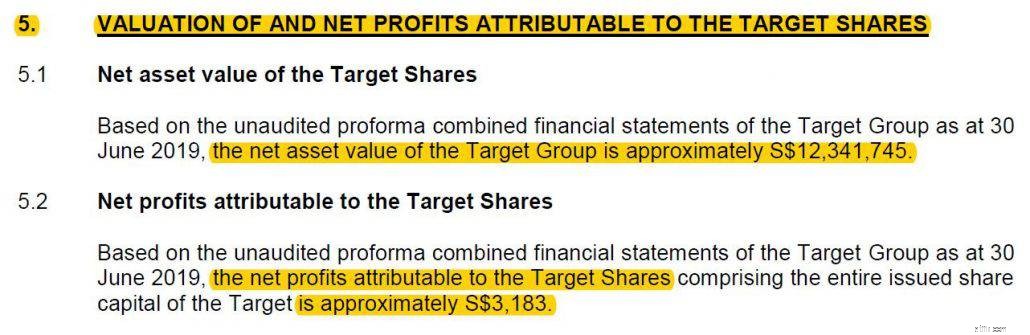

Vi var rystede, da vi så, at den indre værdi af FJM er omkring S$12,3 millioner, og det halvårlige overskud når kun op på omkring S$3.183 (anualiseret ville være S$6.366).

Med prisskiltet på S$80 millioner betaler BreadTalk i det væsentlige en skyhøj værdiansættelse på 6,5x bogført værdi og hele 12.566 gange indtjening! Ja, du læste ikke sidstnævnte forkert –80 millioner S$ divideret med en årlig overskud på S$6.366 ville give dig en tolv tusinde fem hundrede og seksogtres gange Price to Earnings.

Kilde: Virksomhedsmeddelelse

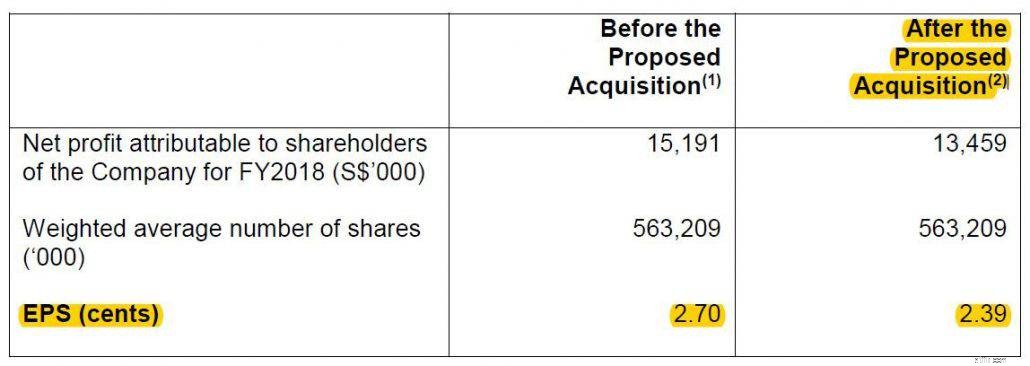

Baseret på BreadTalks pressemeddelelse blev det desuden antaget, at selskabet vil påtage sig et estimeret lån på 49,6 millioner S$ med resten betalt kontant. Som det ses ovenfor, ville et lån af den størrelse tage en vejafgift på både indtjening pr. aktie (EPS) såvel som gearingen.

Tager man tallene fra hånden, ville EPS falde omkring 11-12%, da lånet ville øge renteudgifterne med S$1,5 millioner, mens EPS-estimatet ikke er justeret for transaktionsgebyrer og andre friktionsomkostninger.

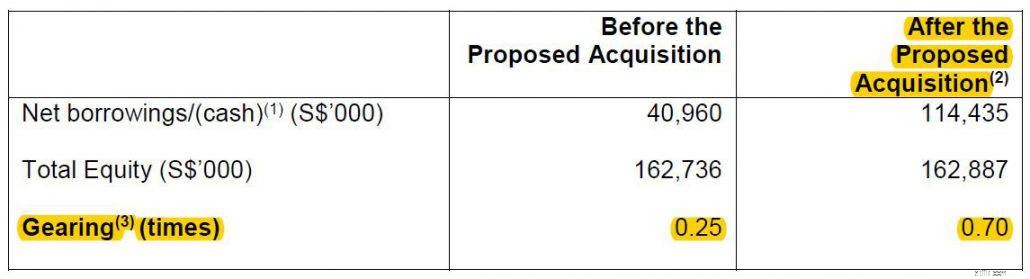

På den anden side ville lånet tage nettolånene (samlet låntagning minus kontanter og banksaldi) fra omkring S$40 millioner til S$114 millioner. Derfor ville virksomhedens gearingsforhold gå fra 0,25x til 0,7x efter opkøbet.

Som vi kan se, giver tallene slet ikke mening for opkøbet.

Men hvad er de planer, BreadTalk har på plads, der kan ændre vores opfattelse? Nedenfor ser vi på de mere kvalitative aspekter af opkøbet.

BreadTalk-gruppen har givet rationalet bag opkøbet (fremhævet af mig med fed skrift):

Efter vores mening er ovenstående udsagn en sammenligning med et ublu prisskilt, de giver Food Junction .

Denne uorganiske ekspansion er hverken et aktivspil eller en væsentlig profitkilde. Selve meddelelsen har allerede fra begyndelsen vist vigtig information om den øgede gæld og faldende rentabilitet efter opkøbet.

Men lad os antage, at BreadTalk vil inkorporere Food Junction i sit nuværende "Food Atrium" segment, der tjente S$78,3 millioner i omsætning og S$7,2 millioner Resultat før skat (1HFY19-tal). Dette svarer til omkring 9,2 % PBT-margin, hvilket er ret rimeligt.

Selvom vi ikke har omsætningstallene, brugte vi antallet af forretninger til at lave en simpel sammenligning. I betragtning af, at BreadTalks 60 Food Atrium-forretninger skaffede S$16,8 millioner i FY2018, vil FJMs 12 forretninger (baseret på hjemmesiden) give os ca. S$3,36 millioner i overskud før skat.

Og det er kun, hvis Food Junction-forretningerne kan forbedres til et sådant lønsomhedsniveau, der ligner BreadTalks. Alligevel vil en værdiansættelse på 80 millioner S$ repræsentere, at BreadTalk betaler 23,8x P/E-forhold for FJM.

For yderligere at sætte tingene i perspektiv kan et prisskilt på 80 millioner S$ nemt sluge enten en etableret cateringfirma som Neo Group (SGX:5UJ) eller restaurant-fokuserede Japan Foods (SGX:5OI) handles til markedsværdier på henholdsvis S$58,9 millioner og S$74,8 millioner.

Og sidst jeg tjekkede, genererer Neo Group og Japan Foods overskud, der kan tilskrives aktionærer på S$5,9 millioner og S$3,25 millioner baseret på deres fulde- års økonomi!

Den nederste linje er dette - BreadTalk betaler for meget for Food Junction.

Auric Pacific privatiserede Food Junction i juni 2013 vurderet til omkring 30,77 millioner S$ og sælger det nu til BreadTalk for S$80 millioner efter 6 år – hvilket repræsenterer en stigning på 260 % i prisen, mens de giver slip på en forretningsenhed, der har skaffet ussel profit.

Men vi har endnu ikke set nogen meningsfulde forbedringer fra da af; faktisk har Food Junction klaret sig dårligere end tidligere baseret på SBR-artiklen.

Selvom BreadTalk-ledelsen kan vende FJM til rimelige rentabilitetsniveauer, ville opkøbet stadig ikke være forsvarligt i forhold til P/E-forhold, når de blot kan opkøbe F&B-virksomheder, der simpelthen er meget mere rentable der ude.

I en nøddeskal er det en forfærdelig underdrivelse at kalde dette opkøb for en temmelig dårlig aftale.

Der er mulighed for, at jeg tager fejl i et tilfælde, hvor de (ledelsen) har fastslået, at de kontakter, ressourcerne og de synergistiske partnerskaber, der tilbydes under Food Junction, på en eller anden måde kan påvirke forretningsdriften på et niveau, der hidtil var uhørt – men hvorfor så ikke afsløre det til sine aktionærer? Hvorfor holde det tilbage?

Alt dette har givet mig er flere spørgsmål end svar. Detailinvestorer, der mente, at dette virkede som et skridt i den rigtige retning, bør tænke sig om en ekstra gang og holde sig væk. Hvis Breadtalk på en eller anden måde er i stand til at materialisere disse usynlige fordele for at sænke omkostningerne drastisk, vil det vise sig i deres næste udtalelser.

Vi udgiver artikler med det ultimative mål at uddanne offentligheden i, hvordan de bedre kan investere deres penge.

Hvis du har nydt denne artikel og ønsker at holde dig ajour med vores publikationer, kan du tilmelde dig vores telegramgruppe her og vores Ask Dr Wealth Facebook-gruppe her.

Hvis du gerne vil vide, hvordan vi investerer, har vi skrevet meget om casestudier her, her og her. Alle casestudier kan findes her.

Vi håber, du har nydt artiklen.

3 grunde til, at det giver mening at betale for pensionsrådgivning

Økonomisk giver ægteskab en masse mening for pensionister

Hvilken type finansiering giver mest mening for min virksomhed?

Hvorfor jeg ville købe Land Securities Group plc for dets 4%+ udbytte

Hvorfor jeg ville købe AstraZeneca plc for fedt udbytte og pipelinepotentiale