Jeg tilhører Sandwich-generationen.

I sandhed er jeg ikke sandwichen. Jeg er kun skinken. Mine forældre og børn er brødet. Sammen laver vi sandwichen.

Sandwich-generationen er ikke et nyt problem, men ingen taler rigtigt om det på daglig basis (hvor fik tiden? ).

Jeg ved, at dette indlæg er langt tilbage. Så hvis du ikke har tid til at læse den nu, kan du downloade den her og læse den senere.

Vi, skinken, blev for nylig mindet via en NTUC-indkomstannonce om, hvor kedeligt det er at være i Sandwich-generationen, og hvordan vi bør tage økonomisk planlægning alvorligt for at sikre, at fremtidige generationer ikke lider samme skæbne som os.

Kravene til et Sandwich Generation-liv er disse.

Disse bliver vores forventninger til livet. Sandheden er, at det er svært at gøre alt det ovenstående godt uden at gå på kompromis på et eller andet niveau.

Og det er hvad Lykkeligningen siger:Lykke =Virkelighed – Forventninger

Det er med andre ord nemmere for os at blive gladere, hvis vores forventninger er lave.

Vi bliver let ulykkelige, når vores forventninger er mange og høje. Virkeligheden kommer aldrig til at følge vores forventninger. Sådan er det bare.

Nogle gange er vi nødt til at omkalibrere vores forventninger.

Måske blev nogle af disse forventninger pålagt af vores egne forældre eller samfundet som helhed. Disse forventninger, der er indgroet i os, er måske ikke den sande afspejling af, hvad vi ønsker i livet.

Mark Manson har en god måde at finde ud af ved at vende spørgsmålet om.

I stedet for at spørge 'hvad vil du i livet?', bør du i stedet spørge 'hvad er du villig til at kæmpe for?'

Så genovervej dine forventninger. Du opdager måske nogle forventninger, som ikke er værdige for din stræben og dine kampe.

Identificer dem og slip dem hurtigt.

Dette betyder ikke vilkårligt at sænke forventningerne til at gøre dig selv lykkelig. Nogle af dine forventninger vil være rigtige ønsker.

Vi kan absolut omsætte forventninger til mål, vi stræber efter. Vi kan være ambitiøse og alligevel være tilfredse på samme tid.

James Clear udtrykker det godt i denne artikel:

Så det nytter ikke noget at være så salt som skinke. Vi kan virkelig gøre noget ved vores økonomi i dag (ellers kan i morgen også lah, læs først færdig ).

Jeg vil gerne dele mine synspunkter om de mange økonomiske aspekter ved at være sandwichgenerationen. Jeg er sikker på, at der vil være folk, der er uenige. Enhver har ret til sit syn. Jeg gør, hvad jeg synes er bedst for mig selv, og du bør også gøre det samme.

Jeg tror, det ville have været nyttigt at skrive mine tanker ned, hvis denne vejledning kun hjælper én person.

Jeg er enebarn i min familie.

Mine forældre var ikke velhavende, men vi levede komfortabelt uden konstant at bekymre os om at sætte mad på bordet. Men de udnyttede ikke meget af den utrolige vækst i Singapores økonomi - mange singaporeanere har tjent millioner på det blomstrende ejendomsmarked i de sidste 50 år. Jeg bebrejder dem ikke, da de ikke havde penge til at investere i ejendomme dengang.

Jeg havde al opmærksomheden som barn, siden jeg er det eneste barn. Jeg plejede at eje en ghostbuster-bil, en skumfidusmand og alt det smarte legetøj, vi havde råd til. Det var godt, mens det varede.

Nu indser jeg, at det er tid til at tage sig af mine forældre – alene. Jeg har ingen søskende til at hjælpe mig. De har sparet lidt op til deres egen pension, og jeg kan ikke se, hvordan deres CPF alene vil være tilstrækkeligt.

Mine forældre arbejder stadig i dag, fordi de stadig er sunde og i stand til at tjene deres eget liv. De har aldrig bedt mig om et bestemt beløb og ville acceptere det beløb, jeg gav dem (i modsætning til faren i indkomstannoncen, tsk tsk ).

De ved, at det ikke er let for mig, da jeg har min egen kernefamilie at brødføde. Min kone arbejder også for at hjælpe med at forsørge vores to sønner og min svigermor.

Sådan ser vores sandwich ud:

Uanset hvor mange penge min kone og jeg tjener, er der altid denne nagende følelse af, at vi måske ikke har nok til at mætte alle 7 munde. Måske er dette den legendariske kiasu singaporeanske egenskab eller den forsigtige asiatiske værdi, vi har arvet. Frygten for ikke at have nok driver os til at arbejde endnu hårdere.

Ofte bliver det en ubestridelig kilde til stress.

Jeg var heldig at erkende dette tidligt nok og begyndte at tage ansvar for min egen økonomi, mens jeg var på universitetet. Jeg regnede med, at penge er den vigtigste ressource i et kapitalistisk samfund. Konsekvenserne er alvorlige, når der mangler det.

Jeg startede min karriere hos luftvåbnet. Jeg blev rimeligt betalt, og jeg sparede og investerede. Jeg forlod til sidst luftvåbnet efter mit bånd sluttede og startede Dr Wealth.

Der var mange ting, jeg har lært om at styre min egen økonomi såvel som min interaktion med andre penge-kyndige venner og investorer.

Det er nu tid til at lægge mine tanker og erfaringer ind i denne guide for at hjælpe singaporeanere i Sandwich-generationen.

Mange af os får det meste af vores nettoværdi fra vores karriere. Den gode nyhed er, at de fleste af os i Sandwich-generationen er bedre uddannede end vores forældre – at have bedre kvalifikationer betyder, at vi kan få højere betalte job. Men kvalifikationer kan kun bringe os så langt som til en samtale eller dit første job.

Derefter skal vi være i stand til at bevise dine evner ud over blot karakterer. Vi har brug for både substans og form for at klare os godt.

De fleste singaporeanere mangler form. At være god til jobbet er en nødvendighed, men vi skal også lade andre vide, at vi også er gode til det – især vores chef og hans chef.

Hvis ingen ved, at vi er gode, vil vi aldrig komme i betragtning til forfremmelse. Vi ender med at surmule ved vores skrivebord og bebrejde vores chef for ikke at genkende vores evner. Det handler ikke om at ’wayange’. Det handler om at fortælle verden vores værd.

Jeg siger ikke, at vi skal være en stolt pik.

Vi skal være taktfulde og ikke komme til at virke som bevidst at gøre indtryk. Det er dem, der ikke har nogen substans og alligevel overspillede formen, der er de mest irriterende mennesker på arbejdet.

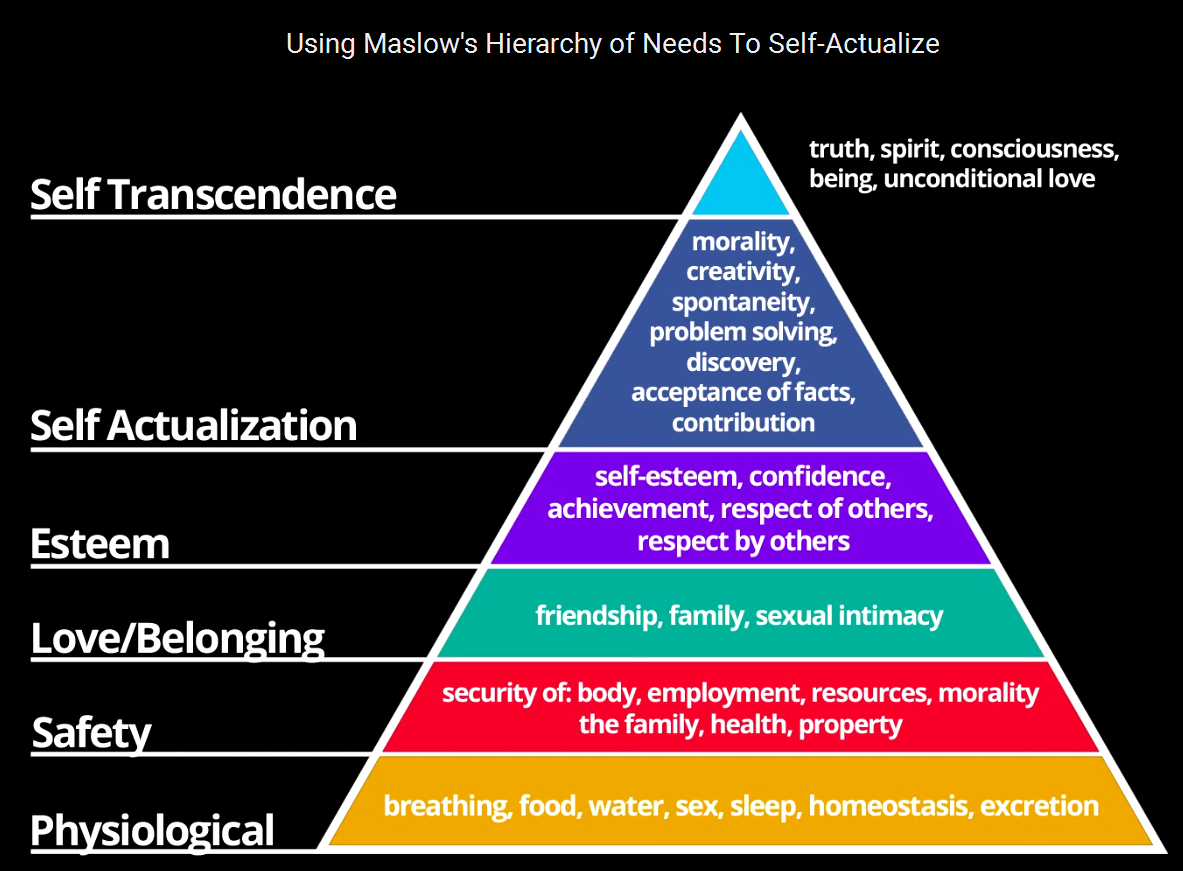

At være Sandwich-generationen betyder ikke, at vi er uden forhåbninger.

Vi ønsker at udføre meningsfuldt arbejde eller følge vores passion. Vi er underlagt Maslows behovshierarki.

Og nogle gange er vi nødt til at vælge mellem et job, vi elsker, men betaler lidt, eller et job, vi egentlig ikke kan lide, men ikke har noget imod at udføre, og som betaler mere.

Mest sandsynligt vil vi vælge det sidste, men hver dag føles det som om en lille del af os dør, mens vi er på arbejde. Vi sætter nogle gange spørgsmålstegn ved meningen med livet og håber, at vi kan have penge nok til at komme ud af rotteræset. Vi drømmer om førtidspension.

Her kommer F**k You Money ind koncept. Jeg hentede dette udtryk fra Nassim Taleb.

Dette er hans definition af F**k You Money ,

Jeg kan godt lide dette koncept, fordi jeg har F*** You Money betyder frihed.

Det er et kraftfuldt livsmål, der vil give dig gejst i alt, hvad du gør. Og håb er en stærk ting.

Men du skal være forsigtig med at opnå økonomisk frihed for at opnå det.

Der er mennesker, der var i stand til at afslutte deres karriere tidligt, kun for at finde pensionering for kedeligt. Vi har alle brug for noget at lave og noget at se frem til. Derfor skal du vide, hvad du vil gøre. Det handler ikke kun om at have frihed. Det handler om at have friheden til at gøre det, man kan lide.

Glem aldrig den anden del.

For at fremskynde ophobningen af F*** You Money kan nogle mennesker henvende sig til iværksætteri.

Jeg vil ikke anbefale at starte en virksomhed lige uden for skolen, fordi det er meget svært at få den nødvendige tankegang i en ung alder.

Nogle få mennesker er i stand til det, men ikke de fleste. Jeg var heldig, at jeg ikke havde et valg dengang, fordi jeg var knyttet til luftvåbnet.

I løbet af mine år der lærte jeg meget om mig selv og om, hvordan verden fungerer. Jeg fandt ud af, at jeg var meget idealistisk og indså senere, at jeg ville have fejlet, hvis jeg havde startet en virksomhed tidligt. Derfor ville en vis modenhed og forankring i virkeligheden forbedre chancerne for succes i iværksætteri.

Faktisk er de fleste mennesker ikke egnede til iværksætteri.

Du skal kende dig selv. Ja – du kan tjene mange penge, hvis det lykkes, men risikoen for fiasko kan være ret høj.

At være i Sandwich-generationen ville betyde, at du ikke bærer risikoen alene. Dine pårørende tager risikoen sammen med dig.

At have støtte fra dine nærmeste er vigtigt for at hjælpe dig igennem den svære iværksætterrejse.

Hvis iværksætteri ikke er din måde, er det ikke et dårligt alternativ at være ansat indtil din pensionering.

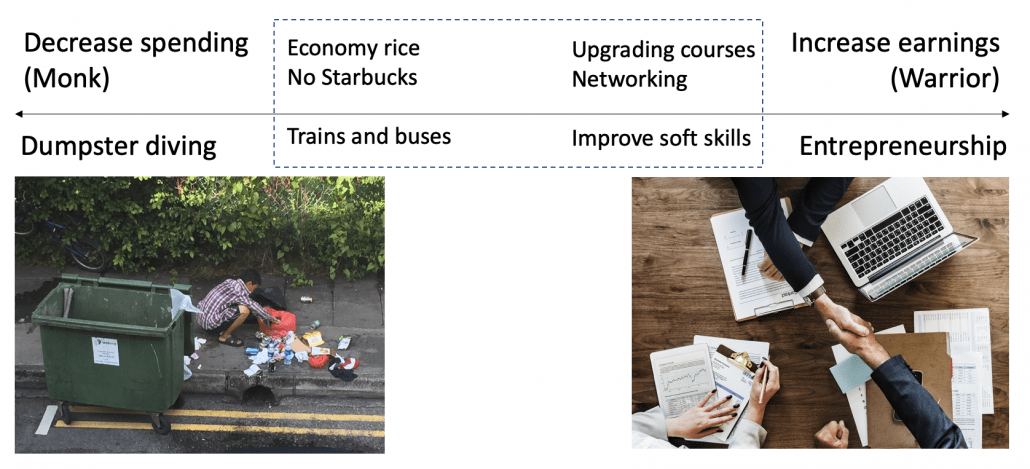

Der er kun to hovedmåder at opbygge velstand på et konsekvent grundlag uden at investere eller en virksomhed – øge indtjeningen eller reducere udgifterne.

Mens succesrige iværksættere kan generere en masse rigdom, kan der også være virksomhedsbestigere, der også kan tjene høje lønninger.

Hvis du ikke kan øge din indtjening, bliver du nødt til at reducere dit forbrug for at akkumulere dine F*** You Money .

Det hele koger ned til din acceptable levestandard. Jeg ved, at der er folk, der er åbne over for dumpster-dykning - at få gratis brugte ting og uønsket, men spiselig mad. Selvfølgelig behøver du ikke at gå til den ende af spektret.

Singapore er et dyrt sted at være, men der er også måder at leve billigt på. Det er virkelig et valg.

Jeg skrev om de to ender af dette spektrum i flere detaljer her.

Jeg har haft problemer med at spare penge lige siden jeg var ung. Jeg brugte alle mine tillæg og ang pow-penge, så snart jeg modtager dem.

Da jeg kom til luftvåbnet og begyndte at modtage løn, vidste jeg, at jeg skulle tvinge mig selv til at spare.

Hvis du har det samme problem som mig, kan følgende ting, jeg gjorde, måske hjælpe dig.

Først oprettede jeg et almindeligt spareprogram kendt som POSB Save-As-You-Earn. På den måde fik jeg automatisk et par hundrede dollars hver måned.

For det andet startede jeg en separat bankkonto for at gemme alle opsparingerne væk. Min primære bankkonto blev brugt til at betale regninger og udgifter. Dette var for at sikre, at jeg ikke dykker ned i min opsparing.

Der er folk, der laver budgettering ved hjælp af konvolutten...

Eller pengekrukkesystemer

Skab dybest set et system til at forme din adfærd til at blive bedre på lang sigt på en bæredygtig måde. Ikke en, hvor du stopper, før du overhovedet er begyndt.

Stol ikke på dig selv, for du vil opfinde alle mulige historier for at retfærdiggøre overforbrug.

Som den berømte fysiker Richard Fernman sagde, "det første princip er, at du ikke må narre dig selv, og du er den nemmeste person at narre."

Stol på systemet i stedet for.

Over tid vil du ændre tankegangen mod at værdsætte penge, så det bliver en vane at spare penge. Men misforstå mig ikke. Udgifter er ikke alle dårlige. Du skal stadig have gode ting og oplevelser i livet. Hvis du har brug for eller vil bruge, så sørg for, at det er umagen værd.

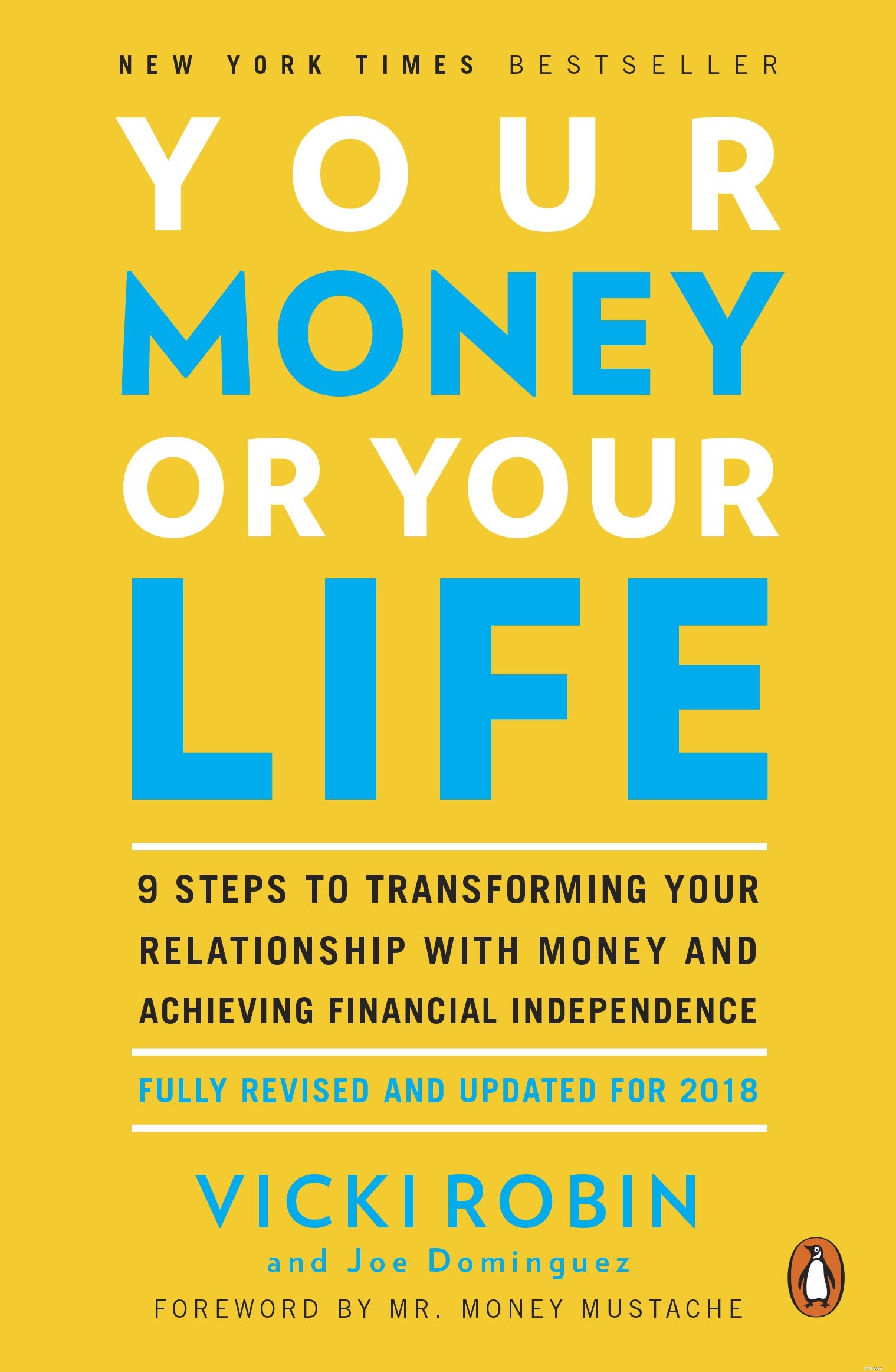

En måde at hjælpe dig med at værdsætte penge er at tænke på penge i form af livsenergiudveksling. De fleste mennesker skal arbejde i bytte for penge. For eksempel, før du køber en LV taske, skal du beregne det antal timer, du skal arbejde for at betale for den. Hvis tallet viser sig at være 400 timer eller 2 måneders arbejde, kan det måske bare afskære dig fra at købe en. Spørg dig selv, om denne vare er værd at det antal timer, der er trukket væk fra dit liv. Gå efter det, hvis du stadig synes, det er værdigt.

Dette koncept diskuteres indgående i bogen Dine penge eller dit liv .

En tommelfingerregel i beslutningen om, hvad man skal bruge på, er at købe oplevelser og ikke ting. Dette princip er taget af denne forskning om lykke.

Hvad det indebærer er - køb ikke en Ferrari, fordi den kommer med en masse ejerskabshovedpine, herunder vedligeholdelse og konstant at skulle finde sikker parkering. Lej en og kør den for oplevelsen. Mindet vil være varigt. Vigtigst af alt, køb dine aldrende forældre oplevelser i stedet for ting. Bedre at slutte sig til dem på disse oplevelser. Dit kammeratskab er det, de længes mest efter.

At rejse handler også om at købe oplevelser. Men rejs ikke, hvis du ikke kan lide det. Jeg kender folk, der har det fint med at blive i Singapore og gøre, hvad de kan lide. Bliv ikke presset til at rejse, fordi alle dine sociale medier bekendtskaber er. Og hvis du rejser, så husk at gemme de bedste minder mod slutningen af turen. Dette skyldes, at psykologer observerer, at mennesker husker toppen og slutningen af oplevelserne, mens de glemmer stort set alt andet.

Som forældre bruger vi meget på uddannelse for at sikre, at vores børn får den bedst mulige chance for at få succes i livet. Dette er et resultat af, at vores samfund har lagt for stor vægt på akademiske karakterer. Det blev et lærerigt våbenkapløb og involverer at sætte børn igennem utallige undervisnings- og berigelsestimer. Nogle gange kan det give mening at bruge pengene på andre måder til at udvikle børnene end med undervisning. Jeg skrev om flere tips her.

Warren Buffetts investeringstilbud er også relevant, når du anvender det på forbrug, "prisen er, hvad du betaler, værdi er, hvad du får."

Husk endelig at holde styr på din økonomi. Som man siger i ledelse, bliver det, der bliver målt, forbedret.

Selvom det bestemt er godt at spore dine udgifter, så du ved, hvor dine penge er blevet af, kan det måske brænde dig ud på denne økonomiske rejse. Jeg gjorde det i et år, og jeg får stort set en god idé om, hvordan jeg bruger penge. Jeg er ikke så disciplineret til at gøre det kontinuerligt, og jeg overlader det til dig at beslutte, hvad der er bedst for dig. Nu laver jeg bare en simpel budgettering, så jeg ved, hvilke områder jeg har tendens til at bruge for meget på, og jeg ender med at holde øje med disse områder nærmere.

Mange finansielle bloggere har rigtig gode råd om dette. Thomas skrev om at bruge applikationen hvorfor du har brug for et budget (YNAB). Kyith har også mange ideer til, hvordan du kan budgettere, og hvorfor det kan være bedre at spore din nettoformue, hvis du synes, at det er trættende at spore udgifter. Gør hvad der virker for dig. Sørg for, at det er noget, du kan følge med over en længere periode.

For at afslutte dette afsnit om at spare penge, husk disse tre tips:Opret et system, der hjælper dig med at spare penge automatisk. Hvis du skal bruge, så sørg for, at det virkelig er værdigt. Hold øje med din økonomi, men gør det bæredygtigt.

Du kommer til at møde mere end en håndfuld finansielle rådgivere, og jeg tror, du allerede har købt nogle policer. Jeg vil kraftigt anbefale, at du bevæbner dig med noget grundlæggende viden om forsikring.

Forsikring er noget, vi køber og lægger til side indtil næste anmeldelse nogle år senere, eller når livsbetingelserne ændrer sig. Det tager meget tid at følge udviklingen i forsikringsbranchen, og jeg mener, at det ikke er en nødvendig tidsudgift. Lad de professionelle gøre deres arbejde, og lad dem anbefale den bedste politik på markedet på det tidspunkt.

Dit job er at forstå de første principper i branchen nok til at stille de rigtige spørgsmål. Din opgave er også at kunne skelne mellem de gode og dårlige rådgivere derude.

Emnet forsikring kan være forvirrende på grund af den måde, produkter er struktureret og bundtet sammen til salg. Lad os tage et skridt tilbage for at forstå dem holistisk. Nedenfor er de almindelige udtryk, som du ofte vil støde på.

Jeg har to tommelfingerregler for forsikring.

Begge regler skal bestå.

Ved at anvende disse regler vil investeringsprodukter klart være udelukket. Jeg ville ikke købe noget investeringsprodukt fra forsikringsselskaber.

Jeg foretrækker at holde beskyttelse og investering adskilt.

Beskyttelse er en omkostning.

At forsøge at opfylde både beskyttelses- og investeringsmotiver på samme tid er som at bruge 2-i-1 shampoo og kropsvask, produktet er ikke godt til at udføre nogen af opgaverne. For eksempel foretrækker jeg at tegne en periodeforsikring, så jeg kan få tilstrækkelig dækning.

Det er meget nemt at blive forført af den forventede løbetidsværdi af en livsforsikring. I modsætning hertil udsætter termpolitikker folk, fordi de ser det som at betale gode penge år efter år og til sidst ender med ingenting. Forsikringsselskaber er godt klar over denne særhed. Det er meget nemmere at sælge livs- og investeringspolitikker, og de er langt den dyreste form for beskyttelse, man kan købe.

Efter min mening er indlæggelsesplan den mest afgørende forsikring. Der er en grund til, at vores regering gjorde MediShield Life obligatorisk for alle. Dette skyldes, at det dækker størstedelen af sundhedsudgifterne og fjerner byrden ved at fronte det fra de offentlige finanser. Sygdomme, der er alvorlige nok til at blive indlagt, ville koste meget, og en indlæggelsesplan burde dække det meste.

Du kan gøre op med rytterne til indlæggelsesplanen, hvis det er noget, du helst ikke har råd til. Det skyldes, at rytterne normalt dækker selvrisikoen og medforsikringen. selvrisiko er de første S$3.500, som du skal betale. Medforsikring betyder, at du skal medbetale 10 % af regningen. Du kan købe ryttere til at dække disse betalinger (du kan kun sænke co-assurance til 5 % med en rytter nu).

Baseret på regel nr. 1, plejer selvrisiko og co-assurance at være overskuelige beløb, der sandsynligvis ikke vil give dig et større økonomisk slag, så de er bare gode at have.

Hvis du har pårørende, der er afhængige af dig for økonomisk støtte (afgjort, da du er i Sandwich-generationen), bliver du nødt til at forsikre dig mod din død, så dine pårørende ikke går sultne, når du ikke længere er til stede for at forsørge dem . Brug periodeforsikring for at få tilstrækkelig dækning, da det er mere omkostningseffektivt at gøre det end livsforsikring. Du skal ikke bekymre dig om at få dine penge tilbage. Forsikring er en omkostning. Bor det i dit hoved.

Resten af forsikringerne er gode at have. Lad os for eksempel se på en ulykkesplan. Forestil dig, at du har mistet synet i en bilulykke (rør ved!). Du vil blive indlagt, og det sæt omkostninger vil blive krævet under hospitalsindlæggelsesplanen. Ulykkesplanen kommer til at udbetale et engangsbeløb i kontanter. Ja, kontanterne vil være nyttige, da du ikke ville være i stand til at arbejde. Ulykkesplaner er normalt ikke dyre, men politikkerne lægger op. Hvis jeg kun har råd til én, vil jeg hellere sikre, at min indlæggelsesplan er vandtæt end at forpligte mig til en ulykkespolitik.

Et andet eksempel ville være en kritisk sygdomsforsikring. Du kan argumentere for, at tidlig kritisk sygdom passerer regel nr. 1, da omkostningerne ved behandlingen er høje. Men problemet er, at det er for dyrt for de fleste. Derfor mislykkedes regel nr. 2.

Jeg vil ikke spilde tid på størstedelen af barselsforsikringen, fordi dækningen er begrænset. Det er usandsynligt, at du vil fremsætte et krav, og kravet ville heller ikke være et stort beløb.

Men en af mine rådgivere introducerede mig for en meget uortodoks måde at forsikre mig for graviditetsomkostninger. Han gjorde det for sig selv, og han tjente endda penge på det.

Jeg er ikke sikker på, om han ville blive ked af det, da jeg spilder bønnerne om dette.

Grundlæggende er der en udlandssygeforsikring, som selv lokale singaporeanere kan købe. Politikkerne er faktisk omfattende hospitalsindlæggelsesplaner. De dækker barselsudgifter, som lokale indlæggelsesplaner ikke har.

Desuden udvider forsikringen også dækningen for den nyfødte. Dette er vigtigt, fordi du ikke kan købe forsikring for de første 15 dage af en nyfødt. At købe policen via moderen er en gave fra gud, hvis der skulle ske barnet noget.

Fangsten er, at du først kan fremsætte et barselsrelateret krav 12 måneder efter, at policen er trådt i kraft.

Denne police er ikke billig, da den kan koste omkring 300 S$ om måneden, hvilket viser sig at være en årlig præmie på 3.600 S$. Men med en typisk levering, der vil koste alt mellem S$8000 til S$12.000, er ROI et godt. Du skal bare have tid til at lave din baby rigtigt.

Alle forældre ønsker at yde deres bedste for børnene. De tror, at ved at købe en forsikring til deres børn ville overtroisk forhindre dårlige ting i at ske for dem. De kalder det fred i sindet.

Min politik er, at du kun skal købe det, du har brug for.

Livs- og tidsforsikring er ikke nødvendig for babyer, fordi babyer ikke har nogen indtjeningsevne. Du behøver ikke at forsikre deres menneskelige kapital. Faktisk, når der er nye tilføjelser til familien, er det forsørgeren/forsørgere, forældrene, der skal øge deres forsikring!

Forsørgerne er dem, der økonomisk forsørger familien, og de har nu ikke råd til at stoppe med at arbejde. Så hvis de af en eller anden grund er tvunget til at forlade arbejdsstyrken, så sørg for, at der er nok penge tilbage til at opdrage børnene og tage sig af gamle forældre.

Et argument er, at der også er total permanent invaliditetsdækning for livs- og tidsforsikring.

Igen vil jeg mene, at det er mere afgørende at øge forsørgernes dækning i stedet for børnene. Hvis du har et overskudsbudget, kan du overveje. Og også at købe, når børnene er sundere, i tilfælde af at der er udelukkelser i fremtiden, hvis nogen betingelser skulle dukke op senere.

På samme måde er planer om kritisk sygdom og ulykker gode at have, hvis du har råd. Jeg mener, at kritisk sygdom ville have forrang i betragtning af, at omkostningerne ved behandling ville være meget højere.

En god indlæggelsesplan er et must.

Køb den bedst integrerede skjoldplan. Ryttere er valgfrie og gode at have. Vi købte ryttere til vores børn. Min ældste søn har følsomme luftveje, og på trods af at han besøgte en masse læger og børnelæger, blev hans tilstand ikke forbedret.

Efter anbefaling fandt vi en børnelæge i Thomson Medical, som kunne behandle ham.

Han blev indlagt et par gange for bronkitis.

Et 5-dages ophold på Thomson Medical kan koste op til $15.000 hver gang. Heldigvis blev de alle betalt af forsikringen. Så ja. Spar ikke på hospitalsindlæggelsesplanerne.

At være i sandwichklassen betyder, at vi skal passe på vores forældre, når de bliver syge.

Få ældre mennesker i mine forældres generation forstår forsikring godt nok til at træffe informerede valg.

Byrden falder nu på os.

Som de siger, er Singapore et dyrt sted at IKKE dø.

Den største bekymring er, at vi skal ende med at betale ublu lægeregninger for vores forældre. Jeg har talt med mange af mine jævnaldrende og kom til den konklusion, at mange af os ikke er opmærksomme nok på deres forældres forsikringsbehov.

Tommelfingerreglen er, at hvis du bliver bedt om at betale regningen, når nogen i familien bliver syg, skal du sikre dig, at din risiko ved at betale for dem er beskyttet.

Det er usandsynligt, at ældre forældre har brug for en livs- eller tidsforsikring, fordi de ikke ville have nok menneskelig kapital til at retfærdiggøre udbetalingen og præmierne. De fungerer ikke længere, og du er ikke længere afhængig af dem for støtte alligevel. Så det nytter ikke at betale høje præmier for at dække dødsfald i en alderdom. Hvad angår handicap, er der CareShield Life, som ville give en vis økonomisk støtte.

Jeg lyder som en ødelagt rekord her, men jeg kan ikke understrege dette nok – en hospitalsindlæggelsesplan er den vigtigste politik, du kan købe til dine forældre.

Hvis dine forældre har valgt den integrerede skjoldplan, vil en del af præmien sandsynligvis blive betalt kontant.

Dette skyldes, at omkostningerne ved beskyttelse i deres alder ville være betydelige.

Derudover kan du kun bruge Medisave til at betale $300-900 om året (afhængigt af din alder) for integrerede skjoldplanpræmier. Hvis du ikke har råd til kontantkomponenten, skal du muligvis nedgradere planen for at sænke præmien inden for det tilladte fradragsbeløb. Det ville betyde, at dine forældre kun kan besøge offentlige hospitaler og blive på en bestemt afdelingsklasse.

Du kan foretage nomineringer for at bestemme dine begunstigede i dine forsikringer. Du kan også oprette et testamente for at dække modtagerne af dine forsikringsudbetalinger (forudsat at der ikke er nogen nomineringer i policerne).

Et testamente kan ikke diktere CPF-udbetalinger, og du skal lave separate nomineringer til CPF-bestyrelsen. Hvis der ikke er noget testamente, vil dine aktiver blive bestemt af arveloven eller muslimsk arvelov.

Pengeanvisninger ved døden er ikke det eneste, vi skal være bekymrede over. Vi lever længere, og chancerne for sygdomme som demens kan ramme os. Skulle det ske, skal vi have udpeget en, vi kan stole på, til at tage stilling til brugen af vores penge. Det kan du gøre via en 'Lasting Powers of Attorney' (LPA).

Du vil have mange pårørende som en Sandwich-generation, så lav disse arrangementer så tidligt som muligt.

Jeg er glad for, at jeg bor i Singapore, hvor størstedelen af vores boligejendomme er almene boliger. Selvom priserne er steget gennem årene, er de stadig overkommelige for de fleste singaporeanere.

Ja, en BTO-lejlighed kan være en smertefuld ventetid, men hvis du kan forsinke den tilfredsstillelse, hvorfor så ikke? Hvis du har brug for en bolig presserende, er der salg af balance lejligheder at overveje, eller du kan endda slippe af sted med en lille præmie for en videresalg lejlighed.

I modsætning til hvad de fleste singaporeanere tror, ser jeg ikke ejendom som den eneste vej til rigdom. Jeg ser mit hjem som et husly, ikke en investering. Jeg har kendt venner, der har solgt deres første hjem til en pæn fortjeneste år senere. De fleste af dem endte dog med at opgradere og købe en anden dyrere ejendom, pløje salgsprovenuet tilbage og optage et endnu større lån med en længere løbetid.

My view is that unless you own a second property and beyond, it is difficult for you to really make good money from properties (we would cover more about investments in the latter part of this guide.)

If you use your CPF to buy a house, you would also need to pay the accrued interest when you sell it. You would have earned the CPF interest should you not use it to pay for your house. Few property investors take this into consideration.

Sandwich Generation peeps, we should all assume that we are going to live until roughly 90-100 years old. This means we are going to spend more years in retirement than previous generations and we will need even more money to fund our golden years.

We have to take care of our own retirement years if we want to be the last Sandwich Generation.

Investing will be key to fund our retirement.

You can consider investment income and CPF in totality to provide the cash flow you need. But I would rather be more conservative and rely solely on my own investments. Whatever remains in the CPF then becomes a bonus.

This is somewhat unconventional because most people would think the opposite way – CPF is the baseline and personal investment returns are a bonus.

Do what works for you, just make sure you have a plan to fund your retirement.

The Government launched CPF Life (L ifelong I ncome F or The E lderly ) Scheme in view that our people are going to live longer than they used to. It is an annuity plan which guarantees a payout in retirement ages until death occurs.

I think this is a good solution for our society but I don’t think the payout is sufficient for myself. This is the reason why I want to take control of my retirement funding and not simply rely on the CPF.

You can augment CPF Life with private annuities which are offered by insurance companies. If you believe that you would live a long life as your parents and grandparents have proven so, annuities might be a good deal for you.

Some Singaporeans believe that topping up their CPF is a good way to earn the guaranteed interest on their money. They may even transfer their CPF OA monies to CPF SA for even higher interest.

To me, it isn’t worthwhile because of the restricted use of CPF monies. Cash has a lot more uses than CPF monies. Topping up means trading the freedom or optionality away.

For example, you cannot use CPF to buy medicine or pay for medical treatment or even hire a domestic helper to help with the aged. Trading away such freedom may be a high price to pay. You don’t want to be asset-rich (high CPF savings) but cash-poor.

We must understand that the purpose of allowing individuals to top up their CPF is to make sure they have enough money for retirement. It is not for people to earn extra interest on the cash they think they don’t need. Do not be penny-wise, pound foolish.

CPF top-up for parents is an exception. If you are planning to give them allowances when they stop working, you might as well use the money to do the top-ups to earn higher interest and get tax relief at the same time.

This is my favourite topic and it is the most difficult activity for most people. We all know that we should invest in order to grow our money. But investments are volatile in nature. Some years we lose money and some years we make money. This makes it very difficult for us to handle. We want to make money and enjoy the capital guarantee at the same time.

It sounds like buying bonds would solve this problem. But we cannot assume bonds are safe because they can default too. Moreover, bonds with better credit-ratings offer very low interests, a very slow way to grow your wealth. Hence you should get exposure to some stocks to boost your gains unless you are super risk-averse and you know you cannot take fluctuation or even accept years with negative returns.

The challenges we faced in investing can be traced back to our ancestry. Our brains are not originally designed to make us good investors. We are wired to find comfort in herds and to run away from danger. We know it isn’t a good idea to buy when the masses are buying (greed drives up prices) and sell when the masses are selling (fear drives down prices) but we cannot help it because of the software that has been programmed in us.

This problem doesn’t go away even if you delegate investing to a professional. Because you can still get greedy during good times and add more capital to your fund manager or advisor to manage, and get fearful during bad times by pulling out your funds.

If you decided to invest, be prepared to lose some money to learn about the markets. In doing so, you will also learn much about yourself. Every successful investor I have met has always learned by losing money first. Sometimes for many years.

On the other hand, I believe the Sandwich Generation cannot afford NOT to invest. We have to take care of many people and at the same time must have enough for retirement. We are left with no choice but to squeeze growth out of every dollar we have.

Currently, the picture doesn’t look very rosy.

Singaporeans are underinvested. Looking at the household balance sheet, Singaporeans have about half of their assets in properties and 20% in cash . Less than 5% is in stocks, bonds and funds.

We can definitely do more to make our money work harder.

I would like to document a few approaches to tackle investments.

Most Singaporeans would find investing a very hard subject and would profess that they do not have the necessary skills to make proper investment decisions. Hence they would delegate the task to financial advisors, bankers or even Robo-advisors.

There’s nothing wrong with that but do make sure you are getting your money’s worth if you are paying someone else to invest for you.

Similar to insurance products, you need to find professionals who are the real deal, who are able to deliver returns that are better than what you can get by buying a plain vanilla low-cost fund.

Financial advisors and bankers are likely to construct portfolios consisting of stocks and bonds unit trusts. They follow the Modern Portfolio Theory which posits that allocation to different asset classes (mainly stocks and bonds) would drive most of the returns. One should diversify widely in many stocks and bonds to reduce exposure to any particular stock or bond which may underperform.

Typically the industry has three types of portfolios for you. Stable portfolios are mainly in bonds so they don’t fluctuate that much. This will be highly recommended if you are deemed to be risk-averse.

The Balance portfolios are a good mix of stocks and bonds. You get more returns than the Stable portfolios, while at the same time experiencing higher volatility. In other words, when the market declines, you will also feel it more than the investors who have opted for the more stable option.

Lastly, the Growth portfolios are recommended to the aggressive investors who feel that they can take volatile investments. These portfolios are made up of a greater proportion of stocks.

A risk profiling exercise will determine the degree of your risk tolerance and then the relevant portfolio will be recommended to you.

Most of the time the advisors would use the company’s recommendations rather than customise the portfolios for you because the latter requires a lot more work and experience. It is ok as long as it can deliver performance.

Some advisors would offer to customise for you.

They would say that it is easier to pick funds than stocks. This is where I disagree because I think it is equally hard to make the right choice either way. While there are indeed more options in the universe of stocks, there are also tens of thousands of funds out there. Regardless of funds or stocks, the selection is not just a skill. There is also a big element of luck is involved because we do simply not know what will happen in the future.

From an investor standpoint, it is hard for you to tell luck from skill when evaluating an advisor or fund manager. Investing is far from easy.

There’s a new breed of digital advisors called Robo-advisors. You can easily set up an investment account by answering a few questions. They will size up your risk profile and investment objective and automatically recommend an investment portfolio for you. Most of them would still largely follow the Modern Portfolio Theory to build the portfolios. Some investors like them because they tend to charge lower fees. They also tend to be more fuss-free because everything can be done online. There are others who do not like Robo-advisors because they are pretty new and they lack a proven track record.

The bottom line is, you can consider delegating your investments if you don’t know how to do it, have no interest to learn, or no time to do it yourself. But you will have to pick the right people to do it because you don’t want to end up paying more fees and end up with subpar performance. Don’t ask for low fees, ask for advisors who are worth the fees.

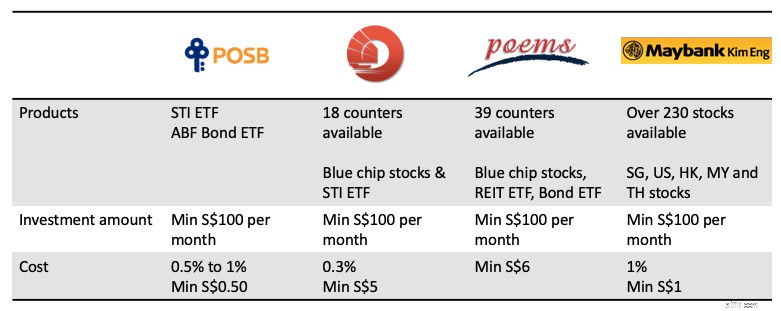

If you have decided to take things in your own hands, the simplest way to go about it is to invest using one of those regular investment plans whereby you can start off from as low as S$100 per month.

You will be able to buy familiar blue-chip stocks or Exchange Traded Funds (ETFs, as the name suggests, these are funds traded on the stock exchange such that you can buy and sell as if they are stocks). Below is a comparison table of the various companies offering such investment plans. It is good to check the costs and terms before investing as the details may change from time to time.

This is one of the lowest barriers to start investing. My wife doesn’t trust anyone to invest for her and she doesn’t have the knowledge to do it herself. So I encouraged my wife to start this program and she was able to set up an account via her banking app. It was fuss-free enough for her to cross the hurdle and make her first investment.

But don’t expect it to do instant magic for you. The investments will still go up and down and sometimes the returns may be disappointing even after a few years. As I said earlier, investing is hard and you are going to experience some real heartaches along the way.

Once your capital gets bigger, you should start to consider building your own portfolio so that you can manage your risks better. While the monthly investment plan is an easy way to start and to accumulate investment capital, you would end up with a haphazard portfolio that may not meet your risk profile.

Remember also that I mentioned that the financial advisors and Robo-advisors are using the modern portfolio theory to construct the portfolio for you?

You can actually build it yourself without much fuss as well.

There are many platforms that allow you to buy unit trusts directly. You can also use ETFs too. Costs have gone down over the years and information has become more abundant for you to learn how to DIY.

I have given numerous talks on this matter and this is a recent one at an SGX event.

These portfolios are called Lazy Portfolios. As the name suggests, you do not need to spend a lot of time on it. Just a day a year to do some buy and sell for your portfolio. There are many types of Lazy Portfolios for your reference.

Permanent Portfolio is one of the Lazy Portfolios with relatively low volatility. This would help ease investors who cannot withstand large swings in their portfolio value. It was championed by Harry Browne and first described in his book, Fail-Safe Investing. Craig Rowland wrote a more detailed account on how to set up a Permanent Portfolio and the thinking behind it. I wrote a book on how to implement a Singapore Permanent Portfolio.

Active investments would give you the most amount of headaches and heartaches. Many people have tried and most have given up. It takes a lot of love and commitment for active investing to make it work.

I am not sure if this is for you. Based on statistics, most people are better off investing passively. If you think you fall into the minority category, be sure to read on.

One of the first decisions you have to make is which asset class you want to excel in.

Is it going to be properties, stocks, bonds, forex, cryptocurrency or something else?

There are a million ways to make a million dollars. You just need to be an expert in one and not become a jack of all trades. I realised that many investors keep hopping from one asset to another instead of becoming very good in one.

You need to have deep expertise and be in the top 10% in order to beat the majority of the people.

I have never met anyone who became rich because he invested in a ton of things. Usually, they got rich because of one thing and subsequently they move on to other things to diversify. So pick one asset and stick to it until you become better than most people.

I am biased towards stocks when it comes to investing. I know that real estate investing has been very popular among Singaporeans. I know people who are successful in real estate investing but I am not going to cover it here because I’m not an expert in this area. You can check out Vina’s blog about property investment.

The second decision to make is the strategy or approach you are going to use. There are many approaches even for stock investing alone. Some people go long and some go short. Some use a top-down macro approach while others do bottom-up stock picking. Some do fundamental analysis and others practise technical analysis. Some prefer a more methodical quantitative approach while others are more qualitative in their analysis.

It is thus very common for beginners to feel overwhelmed by the number of approaches and to be confused about which strategy to use.

Worse, each advice tends to contradict the next. It is hard to tell who is speaking the truth. It is hard to tell who can be trusted.

At the end of the day, no one has a complete understanding and view of the markets. It is almost impossible.

As trader Van Tharp said, “we don’t trade the markets, we trade our beliefs of the markets”.

So investing is like a religion. Everyone has his own beliefs. Their beliefs often contradict others’ beliefs. There’s no end arguing about who is right or who is better. Practise some tolerance and do what you think is right for yourself. You invest your own money and you answer for it. You don’t need to care about how others invest their money.

When I embarked on my active investing journey, I tried almost everything there is out there. I did structured warrants, trend following on stocks using CFDs, fundamentals analysis stock picking, forex trading and selling naked options on futures. I read a lot of books and attended numerous seminars and courses. Results were a mixed bag. But I persevered until I finally saw results by applying a more methodical factor-based investing approach.

It is like a rite of passage. At the end of the journey, you will discover what suits you. Think of it like dating. Some investors meet the right partner from the start while others have to try a lot more and spend more time to get to the suitable approach. You may ask how do you know if a strategy suits you. I would say if you don’t know if it does, then you have not found the right strategy yet.

Personally I practise the principles of factor-based investing. I have detailed the approach here if you are keen to find out more.

This has always been a controversial issue.

Investment courses are always seen as get-rich-quick promises that cost a lot and are useless in the end.

I don’t blame people adopting such a perception because indeed there are a lot of audacious promises made by various trainers to entice people to sign up.

But we know investing is a journey and a very tough one. No one can predict or control the outcome of investing. It is too easy for the high expectation to be disappointed by reality.

Dr Wealth runs investment courses.

We want to paint the reality as closely as possible to set the right expectations. We always say that investing is a long term endeavour. It is not an overnight success avenue that would provide you with immediate F*** You Money for you to quit your job the next day.

Most people are not suited for active DIY investing.

I know of investors who became successful without attending any courses. It is natural for them to they think investment courses are a waste of money and time.

But we cannot assume that everyone is self-disciplined enough to wade through uncharted waters and to eventually come out ahead. I have paid for investment courses and I felt that my learning was accelerated and I could understand things better than I could on my own.

Secondly, I could also implement an investment strategy after the class and be confronted with some real-life training. It is after testing a few investment approaches that I could decide what suits me.

It is up to you whether you think a structured way of learning would be beneficial to you.

Some of you might be thinking of investing your CPF Ordinary Account money.

My rule is always to invest the spare cash first before touching the CPF. You must also be proficient enough to start investing your CPF monies. This is because cash has much lower opportunity cost than CPF OA funds. Deposit interest on cash is negligible but CPF OA is earning 2.5% at the time of writing.

This means that your investments have a higher hurdle rate to climb to make it worthwhile.

Those who have funds in SRS accounts should invest otherwise they will sit idle without any returns. A little-known issue is that you can end up paying more tax if you are a very good investor when you use your SRS account.

SRS can help you defer your tax to a later stage. This helps because when you withdraw money at a later age, you are at a lower tax bracket (hopefully) since you won’t be drawing a salary. But if your withdrawal amount is large due to the success of your investments, you might end up paying more taxes. Your capital and dividend gains which are not taxable when you use cash would become taxable at SRS withdrawals.

In general, I do not like to use SRS for the same reason with CPF top-ups – you would lose the freedom of money. Moreover, policies may change over time and there’s a possibility that the advantages may diminish.

There’s just so much noise in this Information Age. Basically the advent of online social media has resulted in fake news travelling faster and wider than ever in history.

It is often hard to tell the signal from the noise. For example, you can get very polarising and opposite advice about how you should manage your finances on social media. You have to think about how relevant it is for your context.

You cannot be gullible and believe everything you read or hear. You must be able to exercise critical thinking and decide what is suitable for you. Arming yourself against noise is a key skill to survive in today’s world.

Investment scams are indeed one of the most dangerous fake news ever. You’ve got scams in land banking, foreign properties, pre-IPO stocks, gold, agarwood, wine, bitcoin, etc.

There are moments in life where being the Ham in the Sandwich gets so tiresome and you feel like you could really do with some help to break out of the cycle. That is when quick get rich schemes so inviting. You are willing to take the chance because you have just put yourself into a trance. You bite it and eventually, it sets you back by $50,000.

This is not easy but you have to constantly protect yourself (and your family and friends) from such scams. Having a sceptical mind as a default would help greatly.

You can take this interesting Calling Bullshit Course to hone your critical thinking skills. It’s free and awesome.

To be the last Sandwich Generation, you have to start taking on more responsibility. You have to believe that you have some degree of control to influence future outcomes.

Money is a core resource in a capitalistic society and you must be able to master your personal finance. You can have some control of your life as long as you can control money. The lack of it will ruin your life in almost every area. So take responsibility from today onwards.

But don’t be too competitive about money. Don’t try to keep up with the Jones’. Run your own race.

You don’t need to be richer than your childhood friend or your arch-enemy. Warren Buffett has always advocated having an inner scorecard instead of an external one.

Do you really want something?

Or is it just an act to garner validation from others around you?

As much as we want to control our outcomes in life, we are still subjected to the luck factor. Things happen and often outside of our plans. We can get lucky. We might meet misfortunes. Know what you can control and what you cannot.

For those who tend to live a more carefree life, you need to put in more control in your life.

For those who are OCDs, you need to acknowledge that life doesn’t always unfold as you plan. Stop fretting about things outside of your control.

Life will throw you a curveball once in a while. How you respond matters.

Self- help gurus have a useful equation:Event + Response =Outcome

You cannot control a bad event from happening but your response can change the outcome.

Whatever you do, don’t practise self-pity and sit there and complain about why the world is unfair to you.

Do something about it.

Every generation has its unique challenges.

My grandparents had to live through wars and worry about survival, putting food on the table on a day-to-day basis. My parents had to go through a rapid transformation of Singapore. There were no playbooks or SOPs and my grandparents weren’t able to give good advice in this new world. My parents had to figure out how to make the best out of their new environment.

Now that we have landed ourselves in the Sandwich Generation, our challenge is in having enough money to support our parents, children, as well as taking care of our own retirement. We need to start taking charge of our finances. Money becomes an ever more important subject and we need to figure it out as early as possible.

I went through many aspects of personal finance in this guide and hopefully, you would have picked up something useful.

Your career is still what you will make most of your money from. Human capital is your most valuable asset and the market will pay you for it. Your earlier years will always be about converting your life to money.

Spending as much as you earn isn’t a good idea. You need to save money. You need to start accumulating financial capital because your human capital will decline overtime.

You want to buy insurance against whatever is possible to derail you financially, within your affordability.

Don’t just save. You must invest your money. There are several ways to do it. Some higher risks, some higher effort. Pick what suits you best.

Think critically and don’t fall for bullshit. Control what you can control and don’t fret about things outside your control. Just make sure you respond as wisely as possible when events happened.

I wish us all the best in our endeavour to become the last Sandwich Generation.

If you have enjoyed this, feel free to join our Ask Dr Wealth Facebook Group. If you want to receive up to date articles daily, you can also join our telegram group chat.

For those of you who are uncertain of how to get started, or how to generate clear buy/sell prices for stocks, you can register for a seat here. Free of charge.