Netlink NBN Trust (SGX:CJLU) er den eneste udpegede "netværksvirksomhed" for Singapores næste generations nationale bredbåndsnetværk (NBN).

Trustgruppens netværk, der strækker sig over hele landet, leverer højhastighedsinternetadgang i hele Singapore. Det designer, bygger, ejer og driver også passiv fibernetværksinfrastruktur til Singapores NBN.

Netlink er noteret som en virksomhedsfond, hvilket betyder, at den ikke har nogen begrænsninger på låneniveauet, og den udbetaler også 100 % af sine likvide midler til udlodning som udbytte.

Udbyttet udbetalt i FY18 beløb sig til 4,88 Singapore cents pr. aktie, hvilket svarer til et udbytte på 5,4 % til den sidst handlede kurs på 0,90 S$.

Baseret på dens forretningsmodel og balance føler jeg, at Netlink NBN Trust er et fremragende udbyttespil. De 2 unikke egenskaber ved denne virksomhed er;

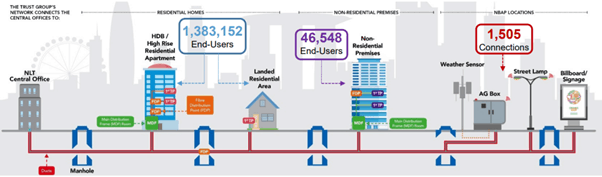

Netlink Trusts hovedforretningssegment er design, opbygning, ejer og drift af fibernettet. Med hensyn til brugen af netværket til slutbrugerforbindelser, giver netværket 3 separate forbindelser;

Udover fibernetværksinfrastrukturen har Netlink Trust også forretninger i følgende segmenter

Lej den resterende plads til Singtel for at huse deres eget udstyr

Jeg vil fokusere på 3 nøglepunkter, der giver Netlink Trust sin konkurrencefordel.

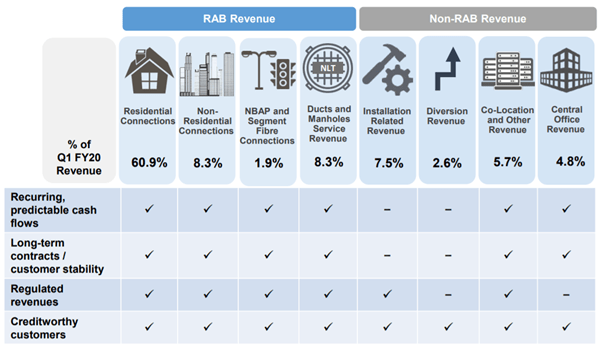

Netlink Trust henter det meste af sin indtægt fra slutbrugerforbindelser til private, som består af en "engangs" installationsafgift og en tilbagevendende månedlig tilslutningsafgift for hver forbindelse. Et andet punkt at bemærke er, at 79,4% af dens omsætning er tilbagevendende.

Den tilbagevendende omsætning på 79,4 % er baseret på en RAB-prisfastsættelse reguleret af IMDA. Prisfastsættelsen revideres hvert 5. år, og den næste revision skal først ske i 2022. Som følge heraf forventes Netlink Trust at modtage en forudsigelig, reguleret indtægtsstrøm.

I øjeblikket har Netlink Trust det eneste fibernet med landsdækkende boligdækning i Singapore. Fra september 2019 var der cirka 1,38 millioner boligforbindelser understøttet af netværket, hvilket repræsenterer omkring 90 % af alle boliger i Singapore.

Siden 2009 har Netlink Trust (kendt som OpenNet på det tidspunkt) investeret et betydeligt beløb i at designe og bygge netværksinfrastrukturen. I FY19 består dets netværk af over 10 centrale kontorer og cirka 93.000 km fiberkabler.

Det ville være både logistisk og økonomisk udfordrende at bygge endnu et fibernet af en sådan skala for at opnå den samme netdækning. Som sådan giver dette høje adgangsbarrierer i oprettelsen af lignende netværk.

Selvom det er vigtigt at have en konkurrencefordel, skal en virksomhed også kunne vokse, for at den kan øge sin DPU i fremtiden.

Boligforbindelser tegner sig for 60% af Netlink Trusts omsætning. Jeg forudser, at dette vil stige, da vi har et par kommende boligudviklingsprojekter i Singapore som Punggol, Tengah og Paya Lebar.

Mens Non-Building Address Point-segmentet (NBAP) stadig er i sin spæde fase, har Netlink Trust kapaciteten til at drage fordel af nye muligheder, når og når de opstår. Især i udviklingen af nye fiberbaserede initiativer som Singapores regering Smart Nation. Et sådant initiativ, som vi er bekendt med, er opgraderingen af "Wireless@SG" med hensyn til hotspots og tilbudte hastigheder.

Fra nu af er de allerede involveret i "Fase 1" af Smart Nation Platform Project, og de kappes om at være netværksudbyderen af de yderligere faser i de kommende år. Med sin brede netværksrækkevidde tror jeg, at Netlink Trust er blandt forløberne for at støtte fremtidige Smart Nation-initiativer.

Det lyder ret rosenrødt for Netlink Trust indtil videre, men vi bør også overveje de risici, der er forbundet med dens drift.

Netlink Trust opererer i et stærkt reguleret miljø, hvor dens primære regulator er IMDA. De prisvilkår, som Netlink Trust har tilladelse til at opkræve for sine tjenester, gennemgås af IMDA hvert 5. år. Dette er et dobbeltkantet sværd, da IMDA forbeholder sig retten til at hæve eller sænke gebyrerne. Den næste gennemgang skal ske i 2022, og dette er noget, som investorer bør tage til efterretning.

Selvom det er usandsynligt, kan der ikke gives sikkerhed for, at fremtidige politikker eller regulatoriske resultater ikke vil have en væsentlig negativ indvirkning på driften og den økonomiske præstation.

Mens Netlink Trust har en dominerende stilling i boligsegmentet, er det ikke tilfældet for dets ikke-bolig fibernet. Retail Service Providers (RSP) som SP Telecom er begyndt at investere i deres egne fibernetværk i Singapores Central Business District og store erhvervsparker. (se kilde https://www.straitstimes.com/business/companies-markets/sp-telecom-to-build-alternative-fibre-network-with-intelligence)

Da Netlink Trust ikke må tilbyde netværkstjenester, betyder det, at efterspørgslen efter Netlink Trusts netværk bliver lavere i områder, hvor RSP har egne fibernet. Bemærk dog, at erhvervsforbindelser kun tegner sig for 8% af dens samlede omsætning. Derfor, selvom konkurrenter "stjæler" halvdelen af deres forretninger væk, er det kun 4% af dens samlede omsætning.

Det miljø, som Netlink Trust driver, er i høj grad drevet af teknologiske ændringer. Med den hurtige teknologiske udvikling kan Netlink Trusts netværk blive forældet i fremtiden og kan kræve enorme kapitalinvesteringer for at erstatte og/eller opgradere sin netværksinfrastruktur for at forblive konkurrencedygtig.

En sådan bekymring er udrulningen af 5G-forbindelse, hvor teoretiske hastigheder på op til 1 Gbps kan opnås. Selvom det virkede sandsynligt, at 5G kunne fortrænge fiberbaserede faste bredbåndstjenester, tror jeg ikke, at det ville være tilfældet i de næste par år på grund af begrænsningerne i trådløst bredbånd.

Som en erhvervstillid udlodder Netlink Trust udbytte baseret på dets overskydende cashflow.

På grund af dens høje afskrivning fra en front-loaded CAPEX, kan dens DPU være mere end dens regnskabsmæssige overskud. Som sådan ville vi se på dets pengestrøm i stedet for indtjening for at afgøre, om Netlink Trust kan opretholde sine udbetalinger.

Frie pengestrømme er mængden af kontanter, der genereres efter at have taget hensyn til virksomhedens geninvestering i langfristede aktiver. I Netlink Trusts tilfælde, hvor de betaler 100 % af dets overskydende kontanter, kan vi i det væsentlige bruge formlen for frie pengestrømme til at afgøre, om den nuværende udbytteudbetaling er holdbar. Formlen er som følger;

Fri pengestrøm =kontanter fra driftsaktiviteter – kapitaludgifter

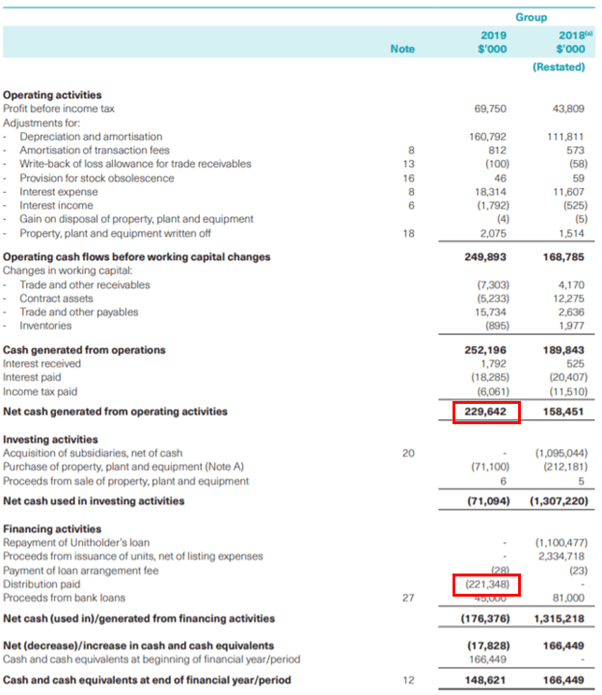

Fra årsrapporten for FY19 er nettopenge fra driftsaktiviteter 229,6 mio. USD mens capex for FY19 er 71,1 mio. USD . Derfor, ved at finde forskellen, har vi vores gratis pengestrøm på S$158,5 mio.

Lad os nu tage et kig på udlodningen til aktionærerne. Distribution udbetalt i FY19 var 221,3 mio. USD .

Ved første øjekast virker det lidt overdrevet, så da vi dykker dybere ned i årsrapporten, fandt vi vores svar i note 34.

Det ser ud til, at FY18's fordeling på 126,2 mio. USD blev også taget højde for i FY2019, og den faktiske FY19-fordeling på 2,44 cent pr. enhed er S$95 mio. Vær opmærksom på, at den samlede DPU for FY19 var 4,88 cents (hvilket betyder, at de resterende 2,44 cents pr. enhed vil blive udbetalt i FY20). Derfor er den samlede fordeling af FY19s pengestrømme 190,1 mio. USD .

Derfor finder vi ud fra årsrapporten, at den samlede udlodning har oversteget det frie cash flow med ca. 30 mio. USD . Hvis vi tager udgangspunkt i ovenstående oplysninger, ser det ud til, at udbytteudbetalingen er uholdbar. Men før vi kommer til nogen konklusion, lad os tage et kig på andre faktorer i deres økonomi.

Vi ser på deres gæld for at se, om det vil blive en kreditrisiko på kort sigt. Ingen ønsker at investere i en virksomhed, der har problemer med at betale deres gæld af.

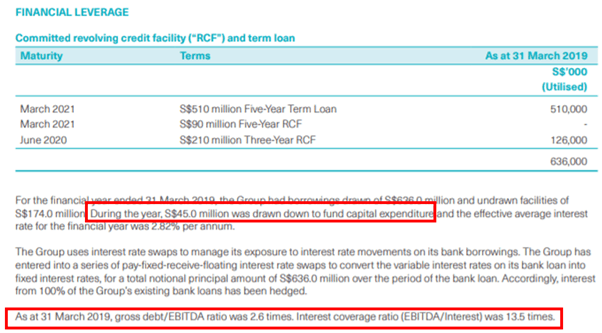

Bruttogæld/EBITA er 2,6x og rentedækningen er også ret høj med 13,5x . Efter min mening er Netlinks balance stadig ret sund, og de er stadig i stand til at understøtte deres udbytteudbetaling.

Jeg vil også gerne påpege, at Netlink Trust har påtaget sig yderligere gæld på $45.0mil til at finansiere kapitaludgifter. Dette kunne være grunden til, at de var i stand til at udbetale mere end deres FCF.

Ledelsen mente formentlig, at brugen af gæld til en temmelig lav rente på 2,82% til at finansiere CAPEX sandsynligvis er mere effektiv end at udskille kontanter fra sine lommer.

Det er med andre ord billige penge.

For bedre at illustrere dette, forestil dig, at du skal investere i en dyr maskine til et 10-årigt projekt. Udover at betale for maskinen, skal du tage højde for vedligeholdelsesomkostninger og andre diverse ting, som ikke er inkluderet i prisen, du har betalt for maskinen. Dette kan sætte et indhug i din økonomi og påvirke dit cash flow, da du har begået en enorm kapital på forhånd til et langsigtet projekt.

Det giver således bedre mening at bruge gældsfinansiering til at købe denne maskine, da den frigør din arbejdskapital til at opnå bedre afkast end de renter, den kan koste dig.

For et udbyttespil ser jeg ikke kun på holdbarheden af udbytteudbetalingen.

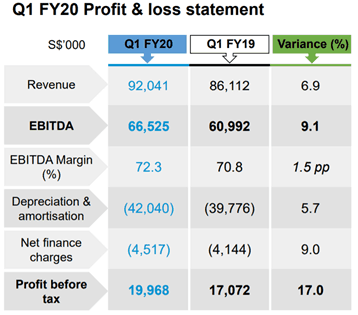

Det er også vigtigt at være opmærksom på udbyttevækst. For at Netlink Trust kan øge deres udbytte konsekvent, er en vigtig faktor, de skal have, omsætningsvækst. Resultaterne for Q1FY20 er ret lovende, og i betragtning af deres vækstområder og forudsat, at capex er konsistent på omkring $60-$80 mio., er jeg overbevist om, at Netlink Trust er i stand til konsekvent at øge deres udbytteudbetalinger gennem årene.

Netlink Trust er et interessant udbyttespil på grund af dets konkurrencemæssige fordele i deres omfattende infrastrukturnetværk, som gør det meget svært for konkurrenter at komme ind. Ved at fortsætte med at opgradere og forbedre deres netværk, skaber det naturlige adgangsbarrierer.

Jeg er optimistisk med hensyn til deres vækstudsigter på to fronter; de stigende boligfiberforbindelser (tilbagevendende omsætning) samt mulighederne i NBAT-segmentet.

Deres solide balance giver investorerne sikkerhed for, at de er i stand til at opretholde deres udbytte med en høj sandsynlighed for stigning.

Selvfølgelig skal investorer passe på deres forretningsrisiko, især på den teknologiske front, hvilket kan resultere i en drastisk ændring af denne investeringstese.

Jeg gav også ledelsen fordelen af tvivlen for at overskride deres FCF og tage et ekstra lån for at betale udbytte. Men investorer bør også være på vagt, hvis en betydelig mængde lånt kapital bruges til at finansiere udbyttet i fremtiden. At betale penge med fremtidige penge er bestemt ikke holdbart i det lange løb.

Ved en aktuel pris på $0,90 oversættes Netlink Trust til omkring et udbytte på 5,4%, hvilket gør det attraktivt for et robust udbyttespil med en voldgrav.

Skål.

Ansvarsfraskrivelse:Moss-grislingen er tildelt Netlink Trust siden starten til $0,81.

De nødvendige færdigheder til at forstå og komme med en investeringsafhandling som denne er en iboende del af vores kursus, Early Retirement Masterclass. Hvis du kæmper med at forstå, hvordan du udvælger udbytteaktier på en måde, der kan sikre en stabil førtidspension, kan du tilmelde dig en plads og stille dine brændende spørgsmål her.