*denne artikel blev skrevet før WeWorks' tilbagetrækning fra børsnoteringen. Adam Neumann, den tidligere administrerende direktør for WeWork, er siden blevet fjernet fra sin stilling og frataget sin stemmerettigheder.

The We Company har indsendt sit S-1 papirarbejde den 14. th august i sin plan om at blive børsnoteret omkring midten af september 2019. Det er oprettet som holdingselskabet bag "WeWork" - startup'et, der er kendt for at designe og bygge co-working spaces for iværksættere og virksomheder.

Støttet af SoftBank var det administrerede kontorfirma oprindeligt til en værdi af 47 milliarder USD (vi vil diskutere mere om det senere). Dermed er WeWorks børsnotering målrettet mod at blive årets næststørste tilbud efter kun Uber, som blev vurderet til $82,4 milliarder efter børsnoteringen i maj 2019.

"Hvordan opstod den skyhøje værdiansættelse?"

Ifølge Commercial Observer var WeWorks værdiansættelse steget med hver finansieringsrunde som beskrevet nedenfor:

Det startede ved 97 millioner dollars med sin serie A i 2009, og ved sin serie C i 2011 havde investorerne værdisat coworking-behemothen til 4,8 milliarder dollars ifølge Craft, et websted, der sporer virksomhedens finansielle data.

I 2015 havde WeWorks værdiansættelse nået $16 milliarder. Fire milliarder dollars fra Softbank sidste år øgede WeWork til $40 milliarder territorier, og finansieringsrunden i januar (2019) bragte det til $47 milliarder.

Den utrolige hastighed af, hvordan WeWorks værdiansættelse er steget i vejret, tiltrak masser af tilbageslag fra investorsamfundet.

Det fik os også til at grave dybere omkring de røde flag for WeWorks børsintroduktion. Vi vil først berøre, hvad de har ændret i den reviderede arkivering og derefter dække om andre kritiske punkter du burde vide det.

Ændringer af WeWorks IPO-arkivering

For at være ærlig kom dette som noget af en overraskelse. WeWork er rapporteret at overveje:at skære ned på den værdiansættelse, det vil søge i et børsnoteret udbud (IPO) til lidt over 20 milliarder USD (27,7 milliarder USD), mindre end halvdelen af den værdiansættelse på 47 milliarder USD, det opnåede i en privat fundraising runde i januar.

Desuden tilføjede virksomheden en kvinde, Frances Frei – tidligere Senior Vice President for ledelse og strategi i Uber – til sin bestyrelse, der udelukkende består af mænd. De meddelte også, at dens administrerende direktør ville returnere en betaling på 5,9 millioner USD for brugen af det varemærkebeskyttede ord "Vi."

Ændringerne sker, efterhånden som WeWork er kommet under beskydning for de meget omfattende og usædvanlige bånd mellem co-working space startup og dens kontrollerende aktionær, CEO Adam Neumann. En af dem omfatter, at han er udlejer for virksomheden på nogle ejendomme.

Selvom ændringsforslagene kan tages som et positivt tegn på, at de øverste brasser er villige til at imødekomme kritikken, mener vi stadig, at der er masser af ting at bekymre sig om.

Her er 3 hovedting, vi synes, du skal passe på.

Sandt at sige, anses grundlæggerledede virksomheder normalt som gode virksomheder, fordi grundlæggeren har en stor andel og derfor ville have samme interessetilpasning med aktionærerne. Mark Zuckerberg er en god visionær leder, der har vokset Facebook med stormskridt lige fra virksomhedens begyndelse.

Men på bagsiden kan den ene mand også vælte en virksomhed.

I tilfældet med WeWork ser prospektet ud til at fokusere meget på WeWork-medstifter Adam Neumann som et karismatisk ansigt for virksomheden. Han er nævnt næsten 170 gange i prospektet, sammenlignet med de sædvanlige 20 eller 30 i andre enhjørningsprospekter. For eksempel er Ubers administrerende direktør, Dara Khosrowshahi, kun nævnt kun 29 gange i deres prospekt.

Desuden har Adam Neumann udbetalt mere end US$700 millioner på lager forud for børsnoteringen. Selvom det er rimeligt at sælge nogle aktier for at diversificere dine beholdninger og få noget likviditet, er US$700 millioner for overdreven efter vores mening.

Det er ikke alt.

Ifølge Wall Street Journal arbejdede Neumann sammen med JPMorgan Chase for at låne mod hans aktie at købe kontorejendomme i New York og San Jose - hvor han leasede 4 af dem tilbage til WeWork i bytte for millionleje.

Det bliver værre.

Adam ejede rettighederne til "Vi"-varemærket, som firmaet skal betale stifteren/direktøren US$5,9 millioner for at bruge varemærket. (Opdatering:Adam vil returnere de 5,9 millioner USD til WeWork efter at have modtaget tilbageslag).

Sammen med sit ejerskab af superstemmeaktier med hver 20 stemmer vil administrerende direktør Adam Neumann kontrollere mindst 50 % af stemmestyrken efter udbuddet.

Alt i alt føler jeg, at Adam personligt forsøger at udnytte virksomheden til sine egne fordele.

WeWork har været den mest kontroversielle børsnotering i lang tid. I deres seneste private finansieringsrunde er de blevet vurderet til $47 milliarder (hvilket ville gøre det til den næststørste børsnotering, hvis de gik med denne værdiansættelse).

Selvom de søger at skære ned i værdiansættelsen i skrivende stund, så lad os se mere i dybden på deres marginer og peer-sammenligning med IWG.

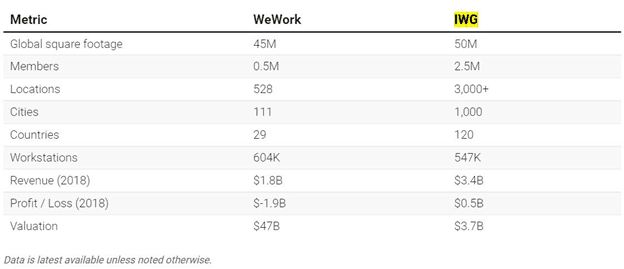

Børsnoteret i London, IWG plc (tidligere Regus) er et multinationalt selskab, der leverer servicerede kontorer, virtuelle kontorer, mødelokaler og videokonferencer til kunder på kontraktbasis. Det ville tjene som en god peer-sammenligning givet deres lignende forretningsmodeller.

Der er en skarp sammenligning, når man ser på tabellen ovenfor.

IWG ejer flere kvadratmeter, medlemmer og lokationer + højere omsætning på S$3,4 milliarder fra FY2018, men handles til en værdiansættelse 10 gange lavere end WeWorks værdi (US$3,7 milliarder versus US$47 milliarder som ses på sidste række af tabellen).

Det vigtigste er, at IWG er rentabel med US$0,5 milliarder overskud i FY2018, mens WeWork samlede over US$1,9 milliarder i tab.

Endelig ser vi, at WeWork vurderer deres virksomhed til 26,1x omsætning ($47B / $1,8B), når selv tech-giganten Amazon eller dens konkurrent IWG kun handler med henholdsvis 4x og 1x omsætning.

Det sidste punkt her vedrører den tvivlsomme forretningsmodel for WeWork. Eksperter har kommenteret, at WeWork har en høj eksponering for en økonomisk krise, og her er hvorfor...

Tager vi konkurrenten IWG som eksempel igen:IWG opererer i over 1.000 byer, mens WeWork kun opererer i nogle få meget dyre, såsom San Francisco, LA, NYC og London .

Dette resulterer i en alvorlig mangel på diversificering og risikoreduktion – mens du betaler meget mere pr. kvadratmeter. Det giver alvorlige problemer ved en recession, da virksomheder indsnævrer og reducerer kontorplads og deres arbejdsstyrke.

Det største problem her er, at når deres indtægter sandsynligvis ville blive ramt, falder deres omkostninger ikke lige meget. Dette skyldes, at deres lejekontrakter er 15 år lange - hvilket svarer til $47 milliarder i forpligtelser (ah, det forbandede $47 milliarder tal igen).

At sidde fast med høje ejendomspriser med hurtigt fald i omsætning vil sætte en stor hæmsko for pengestrømmen. Med negativt driftslikviditet og store kapitaludgifter, der fører til et negativt frit cashflow på -2,2 milliarder USD, ser vi små chancer for, hvordan WeWork potentielt kan trække sig ud af rodet, hvis der virkelig sker en finansiel recession.

Kort sagt mener vi, at WeWork er en stor fejlslutning. Og det ser ud til, at vi er på rette vej, især når SoftBank (deres største støttespiller) opfordrer WeWork til at skrinlægge sin børsnotering.

Som en opsummering er virksomheden ikke baseret på teknologi, som de hævder i prospektet. Grundlæggeren Adam Neumanns navn er overalt i prospektet i en tvungen følelse af selvaktualisering; og har endda udbetalt US$700 millioner før børsnoteringen.

Endelig har virksomheden aldrig tjent en krone i overskud før og vil måske aldrig gøre det. Tilføjelse af den store forskel i WeWorks initial 47 milliarder dollars værdiansættelse og IWGs markedsværdi på 3,7 milliarder dollars, jeg tror, at denne børsnotering er som en tikkende bombe, der venter på at eksplodere ved børsnotering. Investorer pas på.

Vi har altid understreget, at ledelsen skulle have afstemt interessen med aktionærerne. Det er faktisk et af nøglekriterierne for os, når vi beslutter os for, om vi skal købe en aktie eller give den et pass. For alle med en skarp næse for virksomhedens skændsel var Adam Neumanns salg af We-mærket til virksomheden for millioner, hans salg af aktier til en værdi af 700 millioner dollars og hans lån mod sit eget firma alle sammen gigantiske røde flag.

Det tæller ikke engang det faktum, at de var overvurderet, overhypede og undertjente.

Investorer bør altid være på vagt over for sådanne virksomheder og passe på med at købe ind i hypen.

Som Buffett sagde. "Hvis du ikke er villig til at eje en aktie i ti år, så tænk ikke engang på at eje den i ti minutter" .

Kan du lide det, vi laver? Hold dig opdateret.

Lyst til at finde ud af mere? Du kan tilmelde dig en live-session her for at stille dine brændende spørgsmål.