Det er næsten et årti siden, vi havde et ordentligt løb i shippingindustrien. En reduceret appetit på nybygningsordrer, skarp genopretning af Brasiliens eksport af jernmalm, kommende IMO-regler og eftermontering af scrubbere på større tørlastskibe kan føre til en forbedring af udbuds-efterspørgselsgrundlaget.

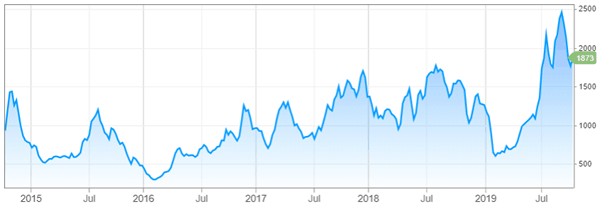

Vi har også set Baltic Dry Index stige med 41 % stigning YTD. Det ser ud til, at de udskejelser, der tidligere blev bygget op, endelig tørrede, men lad os ikke hoppe til for mange konklusioner baseret på diagrammerne.

I lyset af alle disse faktorer føler jeg, at tørlaster vil få en opadgående rate. De positive udsigter afspejles allerede i en vis grad i markedet, men jeg forventer, at det vil stige i de kommende måneder.

Scorpio Bulkers (NYSE:SALT) er den bedste blandt sin race af tørre bulkere, og jeg føler, at virksomheden er godt placeret til at drage fordel af enhver stigningsrater.

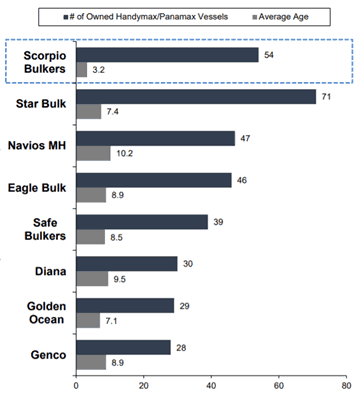

Scorpio Bulkers er et skibstransportfirma, der involverer tørre bulker af kul, jernmalm og korn. Det ejer 54 mellemstore tørlastbrændstofeffektive 'Eco'-skibe med en gennemsnitsalder på 3,2 år.

Sammenlignet med deres konkurrenter har de den yngste flåde i branchen og er blandt de førende i det mellemstore segment. En yngre flåde ville betyde, at den er mere brændstofeffektiv og har lavere driftsomkostninger sammenlignet med sine konkurrenter.

I oktober 2018 investerede SALT US$100M i Scorpio Tankers (NYSE:STNG) for ca. 54M aktier, hvilket svarer til omkring 10,9% udstedte og almindelige udestående aktier til US$1,85 pr. Efter en en ud af ti omvendt aktiesplit ejer SALT nu 5,4 millioner aktier i STNG. Deres indsats er nu USD 185,7 mio. værd.

STNG har den største flåde af moderne produkttankskibe i verden. På baggrund af de kommende IMO2020-regler nyder STNG i øjeblikket en stigning i produkttankrater og forventes at rapportere en forbedring i EBITA i de næste par kvartaler fremover. For mere information kan du også henvise til min investeringsafhandling om STNG her.

I 2020, International Maritime Organisation vil kræve, at rederne reducerer svovludledningen. For at overholde dette skal rederne enten;

SALT har påbegyndt installation af scrubbere på alle 54 skibe. De er planlagt til at være afsluttet i Q4-2020. For at reducere ledige tider har ledelsen koordineret installationen af scrubbere med skibenes planlagte tørdokke.

Fordelene ved at installere scrubbere ville være brændstofbesparelser som SALT ville nyde, da de har adgang til billigere brændstofmuligheder sammenlignet med dem, der bruger MGO eller VLSFO. [Redaktørens bemærkninger:Multipliceret på tværs af skibe, rejsedistance og operationel gearing, oversætter dette til en helvedes masse opsparing. Nogle vil sige, at skibene ikke engang spiller det samme boldspil .]

I øjeblikket er HSFO omkring $220 billigere pr. ton i forhold til VLSFO. Figur 3 nedenfor viser de genererede besparelser pr. skibstype. Hvis vi antager, at installation af scrubber koster omkring 3-5 millioner USD pr. skib, vil scrubberen være fuldt afskrevet om 4-5 år.

I øjeblikket er der lange gennemløbstider på 6-9 måneder, der skal til for installation af scrubbere. Selvom installationen kan afsluttes på 2-4 måneder, betyder det begrænsede antal tilgængelige tørdokker, der er egnede til installation, at kun et lille antal skibe vil blive scrubber-udstyret inden IMO2020-deadline.

Kun en håndfuld skibe vil nå frem i tide til, at scrubbere kan installeres. De uden bliver nødt til at bruge brændselsolie med lavt svovlindhold/marin gasolie/flydende naturgas. Efterspørgslen efter brændstof, der er i overensstemmelse med IMO2020, vil eksplodere – hvilket også er godt for STNG.

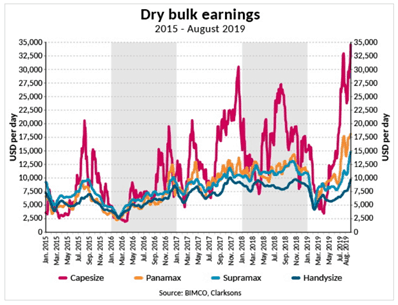

Et andet punkt at bemærke er, at efterhånden som skibe lægges i dok til installation af scrubbere, vil der være et fald i antallet af skibe, der er tilgængelige for charter, og kombineret dette med en langsom vækst på 2,6 % af væksten i tørlastskibsflåden i 2018, er det meget muligt, at raterne vil fortsætte med at hæve.

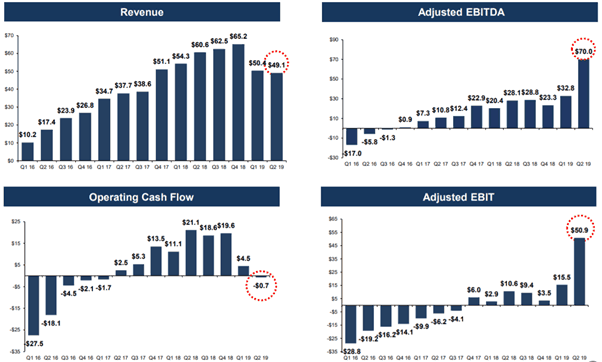

I 2Q19 rapporterede SALT en omsætning på 49,1 mio. USD sammenlignet med 50,4 mio. USD for samme periode i 2018. Justeret EBITA steg mere end 2 gange, men dette skyldes i høj grad dagsværdigevinster på 52,6 mio. USD for deres aktiepost STNG. Efter at have fjernet alle engangsindtægter/-udgifter, ville SALT have en EBITA på 16,8 mio. USD og et nettotab på 13,4 mio. USD .

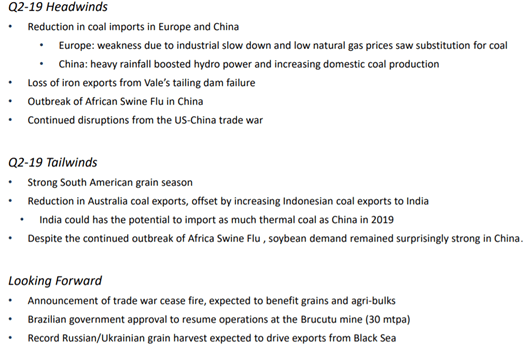

Ifølge ledelsen skyldes faldet i omsætningen svagere rater og tab af Brasiliens jerneksport og reduktion i europæisk og kinesisk kulimport.

Rederier opererer med meget høj gearing, derfor er høj gæld meget almindeligt for rederier.

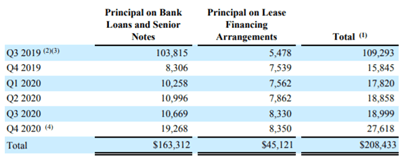

Fra juli 2019 har SALT en gæld på 895 mio. USD og kontantbeholdning på 160 mio. USD . I de seneste måneder har SALT truffet foranstaltninger for at rejse kontanter, såsom at afhænde deres aktiver. Vi tager også et kig på deres gældsbetalingsplan, og det ser ud til, at de med deres balance er i stand til at gennemføre betalingerne frem til 2020.

Ser man på grafen for driftslikviditet i figur 4, begyndte SALT at generere positiv driftslikviditet, da tørlastraterne begyndte at komme sig fra 2016-lavet, og det faldt igen, efter at DBI-raterne faldt i 1. kvartal 19.

På det seneste har vi set yderligere forbedringer i charterraterne, og dette skulle føre til højere driftslikviditet i de kommende kvartaler.

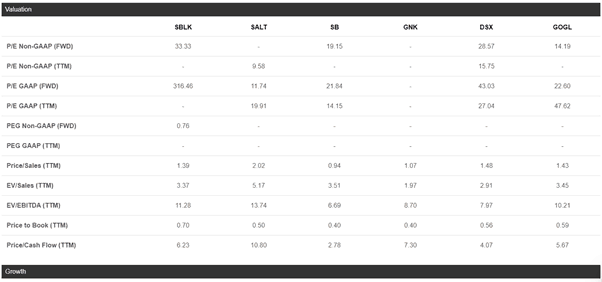

Til vurdering af værdiansættelsen af rederier vil jeg bruge en aktivbaseret værdiansættelse, hvor jeg vil bruge den bogførte nettoværdi til at bestemme målprisen for SALT

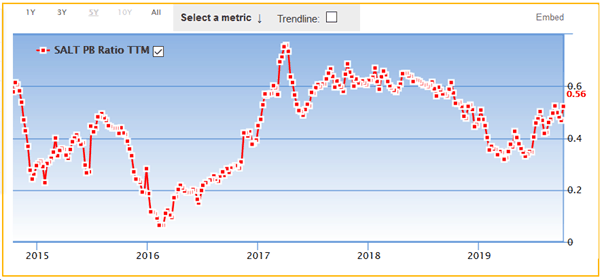

Til den aktuelle pris på 6,77 USD handles SALT til 0,5 Pris til den bogførte nettoværdi på 12,95 USD. En sammenligning med sine jævnaldrende afslørede, at dens P/B-forhold handler under gennemsnittet. Da kurserne fortsætter med at stige, forventer jeg en omvurdering af aktiekursen, og derfor er min målkurs for SALT fastgjort til 0,75x P/B-forhold, eller US$9,68 pr.

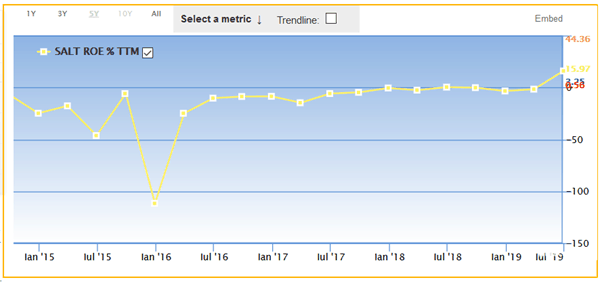

Værdiansættelsen understøttes også af det historiske P/B-forhold, hvor det handles højest til 0,75xP/B under genopretningen af DBI i 2017. Hvis vi sammenligner det historiske P/B-forhold med ROE, viser det en vis sammenhæng, og vi bør forventer, at P/B fortsætter med at handle til et multiplum tæt på 2017-intervallet.

Forskellen som SALT har i forhold til sine konkurrenter er, at de har en andel i STNG , et produkttankskib. I øjeblikket er SALTs andel af STNG US$185,7 millioner værd, eller omkring US$2,70 per aktie.

I lyset af det længe ventede skifte til VLSFO i 2020,forventer jeg store forstyrrelser i udbud og efterspørgsel efter produkttankskibe, hvilket vil drive raterne op. Hvis det sker, kan aktiekursen fortsætte med at stige og bidrage til SALTs bogførte værdi. Hver stigning på 1 USD i STNGs aktiekurs ville øge SALTs bogførte værdi med 0,78 USD.

SALT kunne også låse op for værdiansættelsen af STNG ved at udbetale sin investering. Dette ville give ledelsen en enorm tilstrømning af kontanter, som de kan returnere værdi til aktionærerne ved enten at udlodde som udbytte eller gennemføre aktietilbagekøb.

Investering i shipping er forbundet med risici, da der er for mange faktorer, som virksomheden ikke kan kontrollere. Hver af disse risikofaktorer kan påvirke udviklingen af aktiekursen.

Investeringsafhandlingen er i høj grad baseret på det faktum, at tørlastraterne vil fortsætte med at stige mod slutningen af året, når vi nærmer os IMO2020.

Men hvis tørlastraterne fortsætter med at forblive nedtrykte eller falde til dybe niveauer, kan SALT muligvis øge deres gæld gennem låntagning eller sekundære tilbud.

Det trøstende punkt er, at SALT er likviditetspositivt på nuværende kursniveauer, og deres balance har nok kontanter til at matche dens gældsforfald indtil udgangen af 2020.

Jeg har nævnt, at installationen af scrubber vil give omkostningsbesparelser fra HSFO/VLSFO spreads. Den nuværende prognose for VLSFO og HSFO er henholdsvis US$531/mT og US$309/mt, hvilket giver et omkostningsspænd på US$222.

Jeg forudser, at i betragtning af det lille antal scrubber-udstyrede skibe (ca. 5000 i 1H2020), vil brændstofefterspørgslen skifte mod VSLFO og MGO, når IMO2020 starter, hvilket øger omkostningsspredningerne yderligere på kort sigt. Men da raffinaderiets effektivitet forbedres i optimering af blandingen af VSLFO, vil det forårsage en indsnævring af omkostningsspredningerne, hvilket vil reducere den økonomiske fordel ved scrubber-løsningen.

Så der er en usikkerhed om, hvornår dette vil ske, da skibsfartsindustrien stadig kæmper for at sikre global tilgængelighed af IMO2020-kompatible brændstoffer (Se https://www.bunkerspot.com/global/49100-global-intercargo-2020-still-dominates- dry-bulk-shipping-s-challenges) Brændstofomkostningsspredninger vil imidlertid afgøre, om SALT-investeringer (såvel som STNG) i scrubbere vil betale sig.

På grund af den spændte geopolitiske situation, som vi i øjeblikket befinder os i, vil enhver forværring af handelskrigskonflikten også påvirke udbuddet og efterspørgslen af gods rundt om i verden.

Med henvisning til figur 9 nedenfor er disse nogle af de udfordringer, som SALT står over for, og som er uden for deres kontrol. Enhver forstyrrelse i efterspørgslen efter tørlast vil påvirke charterpriserne.

Scorpio Bulker, eller SALT, er en meget lovende mulighed i en traditionelt ustabil og risikabel industri. Ikke desto mindre har den nuværende situation gjort SALT til en attraktiv investering på grund af de få faktorer;

Investorer skal forstå de risikofaktorer, der vil ændre investeringsafhandlingen. Risikofaktorerne kan enten SALTs formuer stige i vejret i de næste par kvartaler, eller det kan vise sig at blive endnu et skuffende år for tørlastindustrien.

Skål

Afsløring:Moss-grislingen er lang SALT og STNG. Jeg skrev selv denne artikel, og den udtrykker mine egne meninger

Redaktørens note :længe læsere af vores blog vil være klar over, at jeg normalt tilføjer ansvarsfraskrivelser her. Men jeg vil også gerne tilføje noget af min egen analyse.

Ansvarsfraskrivelse :Jeg sender længe via STNG og TNK. DYODD. Advarsel Emptor.

Jeg er også længe på STNG ud over TNK (Scorpio Tankers, Teekay Tankers). STNG blev hentet på en Bloomberg-terminal tilbage i maj eller juni på et rutinemæssigt sonderende sweep for aktier, der handles under likvidationsværdier/NAV. Hvis hukommelsen giver mig ret, var aktiekursen 16-17 USD pr. aktie . Nettoaktiv værdi (samlede aktiver minus samlede passiver ) placerede aktieværdier til omkring 35 dollars.

Sammen med IMO2020 troede jeg, at STNG ville stige, men var desværre ude af stand til at kapitalisere på grund af mangel på kontanter, hvilket dybest set fik mig til at sælge en masse af mine andre ... ikke-traditionelle investeringer.

På det tidspunkt slappede jeg af og fik $8-$10k ekstra for at investere, var STNG steget til $29,10 pr. aktie , hvor jeg kom ind - straffet for mangel på kontanter tror jeg. Jeg sidder på 20 % gevinst nu, men jeg kunne have siddet på 100+ % gevinster. Ah godt. Lev og lær. Men det er ok. Jeg tror, vi stadig kun er på de 1. 100 meter af et 24 km marathon for forsendelse, og her er hvorfor.

Min afhandling dengang og nu var stadig enkel. IMO2020 vil (1) tage skibe fra vandet, fordi driftsomkostningerne er for høje, og nogle skibe er for gamle til økonomisk at installere scrubbere på (2) producerer arbitragemuligheder, da STNG transporterer brændstof (3) skibsværfter er forankret gennem 2021 til reparationer og installationer , hvilket betyder, at skibe vil ramme farvande sent, når efterspørgslen er højere, men udbuddet er lavere (4) skibe produceres i et langsommere tempo end fremtidige ophugningsrater.

Dette er i tillæg til:raffinaderier, der har brug for mere olie for at producere brændstof, der overholder kravene, COSCO-sanktioner, der påvirker charterpriserne for shipping. og flere skibe, der simpelthen har til hensigt at brænde LSFO, hvilket vil se satserne for LSFO stige og satserne for HSFO falde, hvilket øger spredningen og besparelserne for skibe med scrubbere. Jeg er ikke engang kommet ind på, hvordan overydelsen vil betyde en præmie, som investorerne knytter til festen for sent, samt hvor meget mere en tidsfordel/omkostningsfordel STNG vil have i forhold til alle de andre skibe på markedet med sit charter. satser.

Når vi taler om charterratere, så er min afhandling om investering i Teekay Tankers også ret enkel. Grove beregninger for NAV placerer dens værdi til omkring $4. Det handlede til $1,80-$1,90, før det steg op til over $2. Men det er ikke alt. Lave værdier alene vil ikke lokke mig til at investere. Turn-around skal være til stede, eller jeg skal belønnes et andet sted - ellers ville jeg ikke synke mine penge ind. Heldigvis er vendingen ret indlysende - i charterpriser.

Teekay tankskibe genererer omkring 1,50 USD pr. aktie i årlige FCF i det lavere TCE-interval på 30.000 USD/dag. (Reference slide 11).

Fra de seneste markedskurser er Suezmax-priserne $136,7k/dag, og Aframax-kurserne er $56,5k/dag. Gå selv og find ud af, hvilken slags frit cash flow, der genererer.

Kan disse satser opretholdes? Formentlig ikke i længden.

Men selv en kort løbetur på 1-2 måneder er nok til at gøre en helvedes forskel for indtjeningen. Rederier er altid gearet til helvede og tilbage. Så når tingene går sydpå, går de hurtigt sydpå (som skibsindustrien har oplevet i tæt på et årti), og når tingene går godt, kan de være mere eksplosive end … ja, Bitcoin. Og jeg forestiller mig, at de fleste af jer ville huske, hvordan bitcoin så ud. Hvis ikke, så gå og slå det op.

Lad os tale lidt om makro. Forestil dig, at du er en olieproducent, og du skal sende olie. Du mangler næsten altid forsendelse. Hvad sker der, når kurserne falder? Du låser så meget charter ind, som du kan, for hvis du ikke gør det, kan din chef fyre din røv for at have påført virksomheden millioner af dollars på grund af din manglende forsigtighed og forudseenhed. Så hvad sker der så med charterpriserne, når de falder? Øget fastlåsning af priser ved præmier er, hvad jeg tænker. Tænk over det et øjeblik.

For at opsummere burde Teekay Tankers generere nok Free Cash Flow til at være meget mere værd udover at det er undervurderet. Begge selskaber er den slags investeringer, hvor når du først tager højde for risici og grove værdiansættelser, bliver det på en måde en no-brainer. Jeg vil sige, at Teekay Tanker har et rødt flag, fordi det har til hensigt at brænde LSFO, så når aktiekursen stiger til NAV, er jeg sandsynligvis ude (medmindre LSFO vs HSFO brændstof spredes, hvilket kunne ske, men er usandsynligt).

Er det sandsynligt, at de begge er multi-baggers? IE; genindstille det jeg satte ind flere gange? Sandsynligvis. Hvis sanktionerne ikke løftes, og hvis alt ryster ud, hvor jeg vil, er 5-10 gange det, jeg investerede, ikke udelukket. Det er den slags investeringer, du ønsker at jage. Noget så dumt undervurderet, så ufokuseret, så afdækket, så hadet (som nævnt har skibsfart været en dårlig industri i et årti, fortsæt ), at du kommer til at smutte ind og tage den næsten gratis. Og så, når du har ret, bliver du massivt belønnet, mens når du tager fejl, bliver du bare lidt belønnet/straffet.

Når det er sagt, advarsel emptor . Du er ansvarlig for det, du køber . Spring ikke bare i vandet, fordi vi gjorde det.

Lav dine lektier.

Hvis du er villig til at arbejde 8 timer om dagen for mindre end $3-$10k om måneden, bør du være villig til at arbejde 8 timer om dagen for at tjene meget mere i kapitalgevinster for dine aktieinvesteringer. Gør det ikke billigt. Slap ikke af. Kom ikke med undskyldninger. Du er bedre end det.

Jeg ville være eftergivende, hvis jeg ikke nævnte, at den oprindelige lærer i, hvordan man tænker på investeringer for mig selv, blev lært i regi af Intelligent Investor Immersive Program. Hvis du vil jage, hvordan vi jager, kan du gøre meget værre end at tilmelde dig en plads og finde ud af, hvordan vi gør det.

Med venlig hilsen

Irving