De amerikanske teknologivirksomheder som Apple, Alphabet, Amazon, Facebook og Microsoft er blevet giganter og har produkter og tjenester, der gennemsyrede hele vores liv.

Vi er alle enige om, at de spiller en afgørende rolle i nutidens samfund, og aktiemarkedet afspejlede deres betydning – teknologi er den største sektor i S&P 500 i øjeblikket. Enhver portefølje uden tech-giganterne ville have underperformeret de amerikanske markeder betydeligt - som vores. (vi nægter grundlæggende at købe dyre aktier. husk prisen, du betaler, dikterer det afkast, du opnår.)

Der er helt sikkert en FOMO-følelse såvel som trangen til at komme ind i dem nu. En fondsforvalter, Vitaliy Katsenelson, observerede det også,

Men du behøver ikke at slå dig selv til det. Selv Warren Buffett kunne ikke finde indlysende grunde til at købe ind i Google og Amazon tidligere, og han erkendte at gå glip af teknologiaktier på Berkshire Hathaways generalforsamling,

Hvis du er opmærksom, kan du læse dybere i Buffetts brug af ’mirakel’. Han syntes at antyde, at det var meget held at investere i Amazon i de tidlige dage, da der næsten ikke var noget, som en værdiinvestor kunne lide ved aktien.

Amazon tabte penge og brændte kontanter i på hinanden følgende år, og selvom Amazon til sidst trak igennem med en fænomenal gevinst i aktiekursen, var mange andre virksomheder med lignende profiler styrtet ned og brændt.

Derfor var det meget nemmere at tabe en helvedes masse penge end at satse på den rigtige, hvis vi skulle opgive principperne om værdiinvestering.

Amazon er et perfekt eksempel på overlevelsesbias, og det blev først en åbenlyst god investering efter det lykkedes.

Men vi mener, det er for sent, og vi mener ikke, at prisskiltene er værdige at betale for på nuværende tidspunkt. Du ville smide værdiprincipperne væk, hvis du jagter efter teknologiaktierne nu.

Lad være. FOMO. Vitaliy Katsenelson sagde det godt igen,

En anden almindelig konklusion er, at man bare skal købe USA og glemme alt om resten af verden. Denne udtalelse er afledt af den nylige ekstrapolering af historien, som mennesker er tilbøjelige til at gøre.

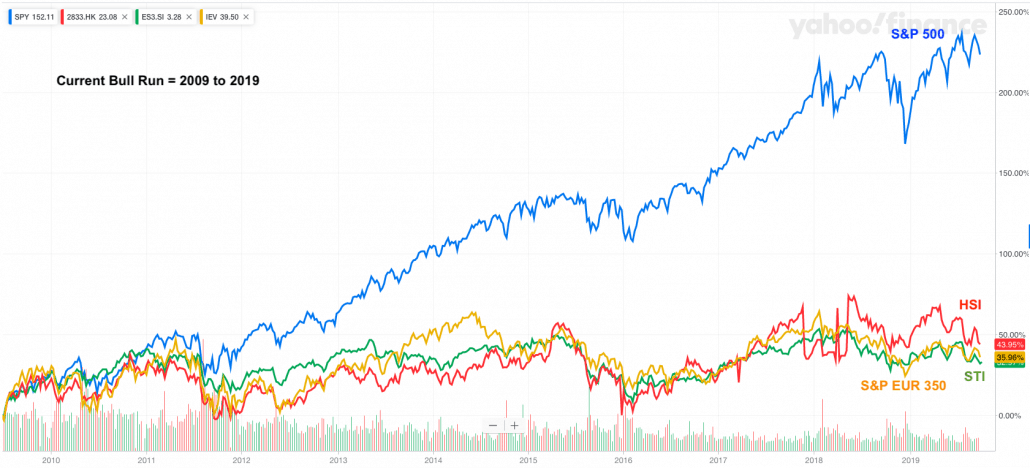

Det er kendt som den seneste effekt i psykologi. USA har faktisk klaret sig fremragende på aktiemarkedet, S&P 500 steg over 200% i løbet af de sidste 10 år, mens STI kun klarede 36% i samme periode.

Dette førte til, at mange investorer følte, at STI ETF var totalt spild af tid, og at de ville være bedre stillet at investere i S&P 500 ETF. Nogle har måske allerede foretaget skiftet.

Vi forstår investorernes frustration, og alle ønsker at tjene penge på den hurtigst mulige måde.

Rigdom er relativ, at vinde 36% er ok, hvis alle andre taber. Men at tjene 36 %, når der er et andet instrument, der lavede 200 %, er bestemt ikke ok.

FOMO slår til igen.

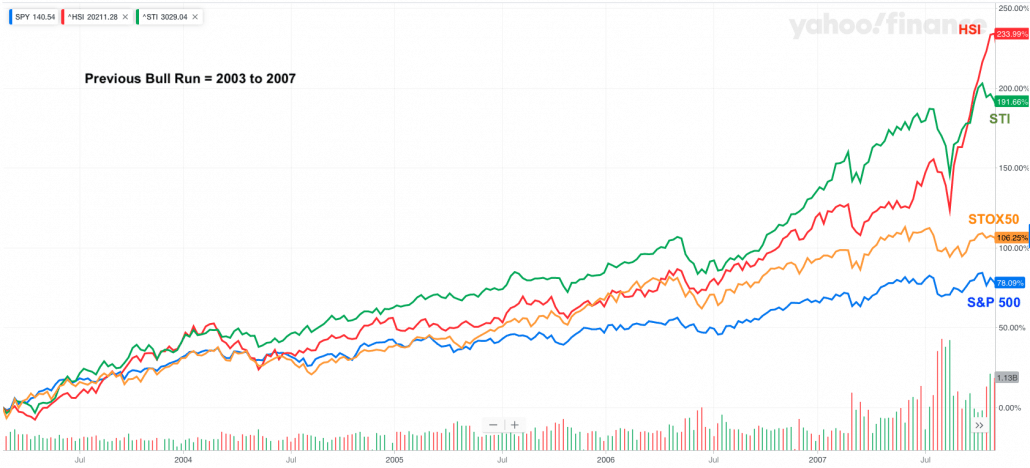

Faktum er, at hvis vi ser lidt længere tilbage i historien, ser vi på det forrige bull run fra 2003 til 2007, ville man nemt have sagt, at det var en fejl, ikke at investere i Hong Kong eller Singapore, fordi S&P 500 kun steg 78%, mens førstnævnte steg med henholdsvis 234% og 191%.

Vi er så dårlige til at lære af historien, og vi drager alle de forkerte konklusioner. Vi formåede ikke at tro, at mange investeringer først bliver åbenlyse senere, og som ofte er for sent at være med på. Mange af vores skævheder påvirker vores evne til at tænke klart – og det har en direkte effekt på vores investeringsresultater. Her er nogle eksempler;

Jeg anbefaler dig at læse Fooled by Randomness af Nassim Taleb. Værd at genlæse, hvis du har læst den.

Redaktørens noter :Dette er uden sammenligning en af de største grunde til, at folk ikke investerer.

Det er ikke fordi de ikke er kloge nok eller disciplinerede nok. Deres følelsesmæssig-logiske hjerner er derimod ude af stand til selvrefleksion på et niveau, der er dybt nok til at indse forskellen mellem rigtig og forkert analyse.

Hvis du er interesseret i at lære, hvordan vi gør det, mens du fjerner alle sådanne skævheder uden spørgsmål, kan du gennemgå vores livedemonstration her.