Efter de opgivne planer om at tage Budweiser Brewing Corporation APAC ("Budweiser" kort) til det offentlige marked for blot 2 måneder siden, gør Budweiser igen et forsøg på at notere sine aktier på Hong Kong-børsen.

Ifølge Reuters kommer børsnoteringen på et vigtigt tidspunkt for Hongkong-børsen, når Kinas flagskibs-e-handelsgigant Alibaba Group Holding Ltd (BABA.N) har til hensigt at skrinlægge en børsnotering i Hongkong til en værdi af op til 15 milliarder US$ midt i igangværende protester. der.

Som sådan bliver Budweisers børsnotering overvåget med et skarpt øje i investeringssamfundet rundt om i verden.

For nemheds skyld har vi destilleret prospektet i 6 vigtigste ting, du skal vide:

Baseret på børsnoteringen på 27 HKD pr. aktie (eller omkring 3,45 USD pr. aktie), forventes Budweisers børsnotering at rejse op til 39,2 milliarder HKD (~5 milliarder USD) til Asien-Stillehavsdelen af AB Inbev-bryggeriimperiet.

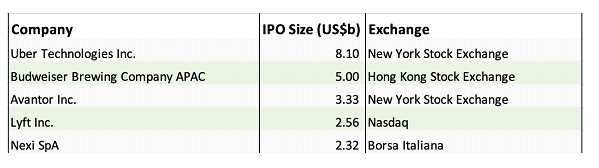

Nedenfor er en hurtig sammenligning af de 5 største børsnoteringer på verdensplan, og Budweiser kommer ind på den øverste 2. plads. Derudover inkluderer dets børsnotering også en overtildelingsoption, og hvis denne mulighed udnyttes, kan Budweiser se på bruttoprovenu på op til 5,75 milliarder USD.

Indtægterne fra børsnoteringen skal hjælpe moderselskabet - Anheuser-Busch med at reducere den gældsbyrde på 100 mia. USD, som det akkumulerede efter købet af SABMiller i 2016.

Budweiser APAC begynder at handle på Hong Kong-børsen den 30. september 2019. Investorer, der er interesserede i at læse op på IPO-prospektet, kan også tage et kig på det her.

Ifølge sit børsintroduktionsprospekt er Budweiser det største og et hurtigt voksende ølselskab med base i Asien og Stillehavsområdet.

Ifølge dataanalyse- og konsulentvirksomheden GlobalData er Asia Pacific den største ølforbrugsregion målt i volumen og værdi og en af de hurtigst voksende ølforbrugsregioner globalt fra 2018, som er klar til yderligere vækst (4,9 % CAGR i forhold til ølværdi over de næste fem år).

Derudover har Budweiser fået et stærkt fodfæste i denne region og har:

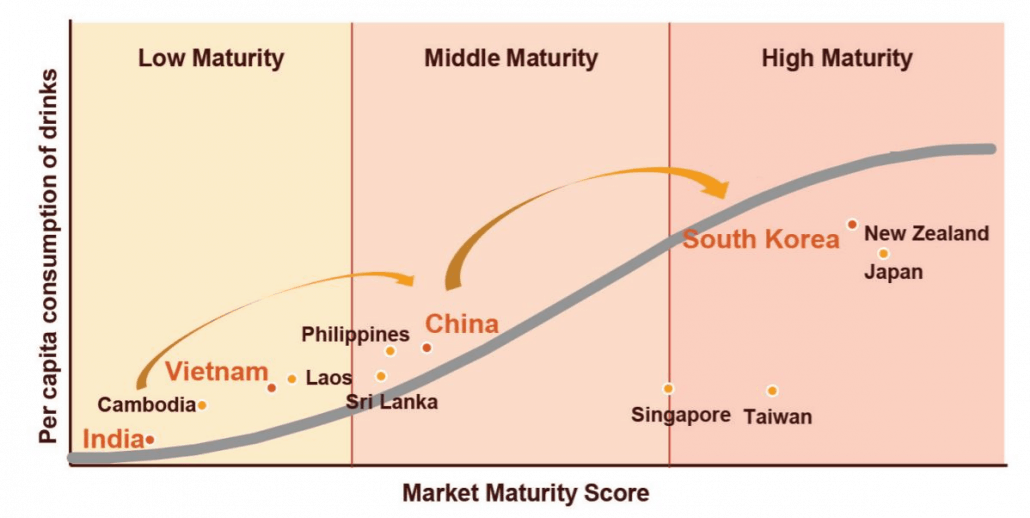

Ovenstående diagram illustrerer Budweisers markedsmodenhedsmodel og positioneringen af deres markeder i Asien og Stillehavsområdet.

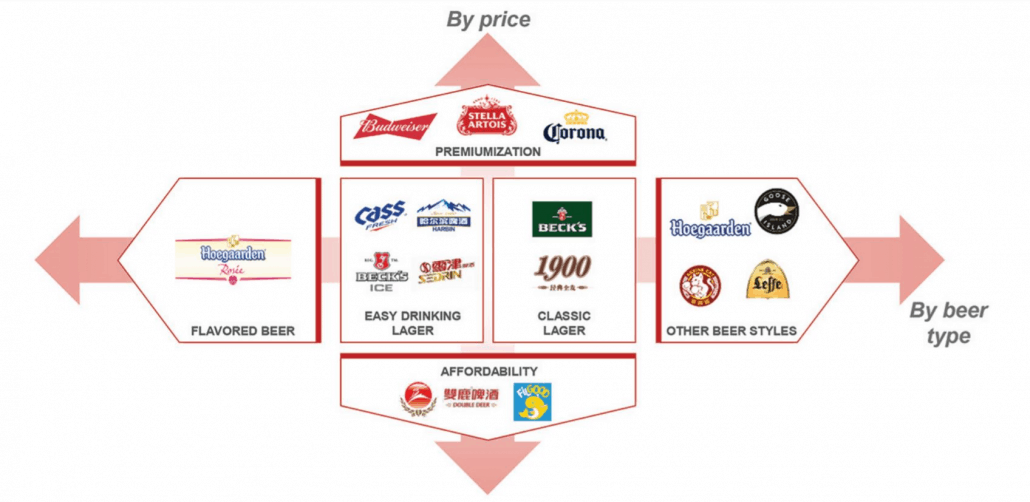

Budweiser ejer en bred diversificeret portefølje af mere end 50 mærker (ejet eller licenseret) for at imødekomme skiftende forbrugerpræferencer.

Eksempler på forskellige ølkategorier omfatter klassiske, letdrikkelige øl med smag, hvede og ales. Deres produkter er spredt ud i prisspektret, lige fra premium (dvs. Budweiser, Corona) til værdi (dvs. Double Beer, FilGood).

Kort sagt, ved at udnytte deres omfattende udvalg af mærker, kan Budweiser så henvende sig til lande med forskellige modenhedsniveauer og deres tilsvarende indkomstniveauer (dvs. Indien og Vietnam versus Sydkorea).

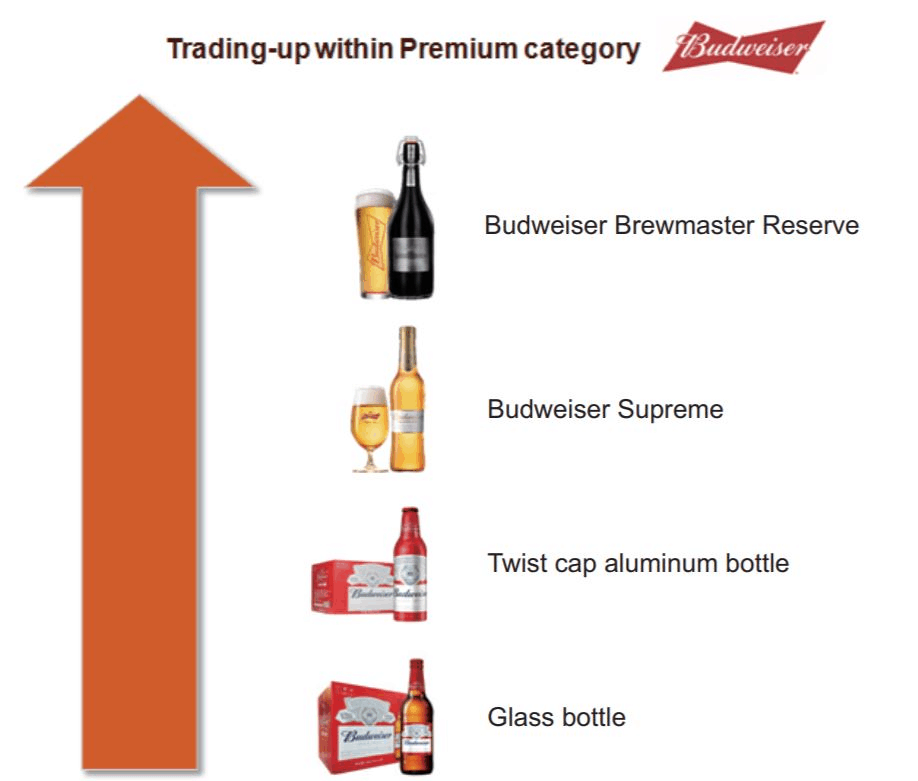

Ydermere kan det observeres på Asia Pacifics ølmarkeder, at forbrugernes præferencer skifter mod premium-mærker (kendt som "premiumization"), og forbrugerne træffer højere prisniveauvalg inden for samme mærkefamilie og/eller samme prissegment (kendt som "opbytning ”).

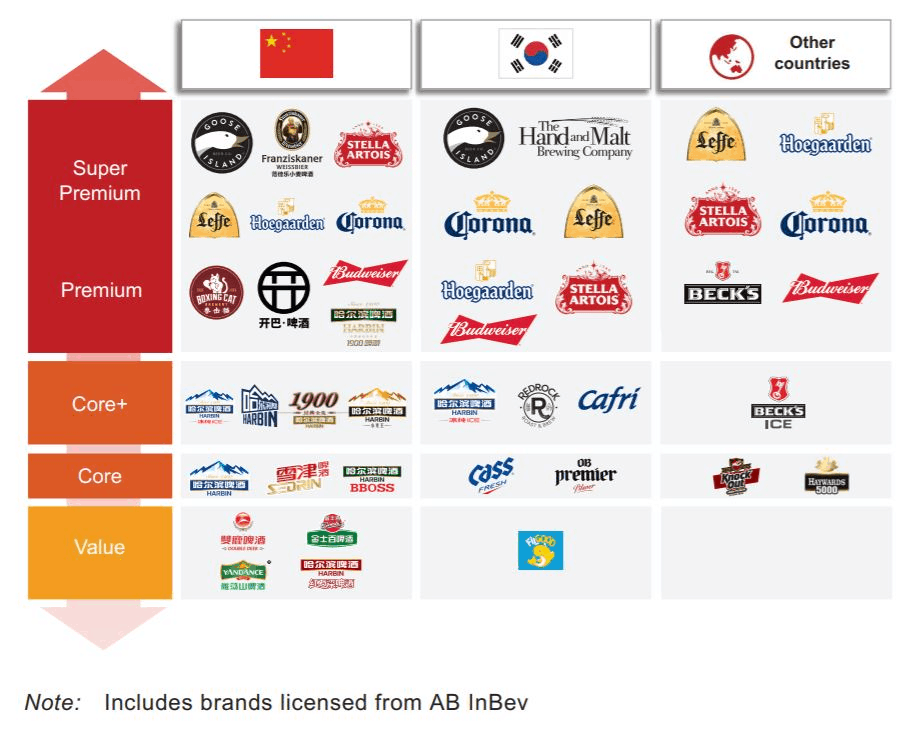

Derfor er Budweiser godt positioneret til at drage fordel af den øgede velstand på deres markeder og ser ud til at fortsætte med at gøre det ved produktinnovation som vist på billedet nedenfor:

Sidst men ikke mindst, udover organisk vækst på deres nuværende markeder, søger Budweiser også at udvide sin markedsandel gennem form af attraktive M&A-aftaler, der vil give dem adgang til nye og hurtigt voksende markeder.

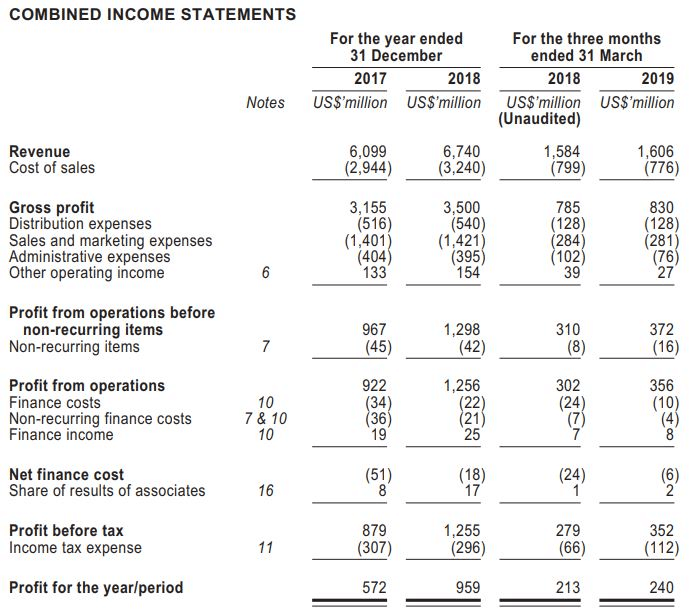

Budweisers omsætningsvækst fra FY2017 til FY2018 var lovende, en stigning på 10,5% på år-til-år basis. Nettoresultatet steg endnu højere, en stigning på 67,6 % i samme periode.

Men når vi ser på dens omsætningsvækst mellem 1QFY2018 og 1QFY2019, så vi, at den sivede ned til kun 1,4%. Nettooverskuddet formåede stadig at vokse med anstændige 12,7 % fra 213 millioner USD til 240 millioner USD.

Et bemærkelsesværdigt punkt var, hvordan Budweiser er i stand til at sikre 50 % bruttomargener på tværs af de forskellige regnskabsperioder , hvilket indikerer en stærk konkurrencefordel der.

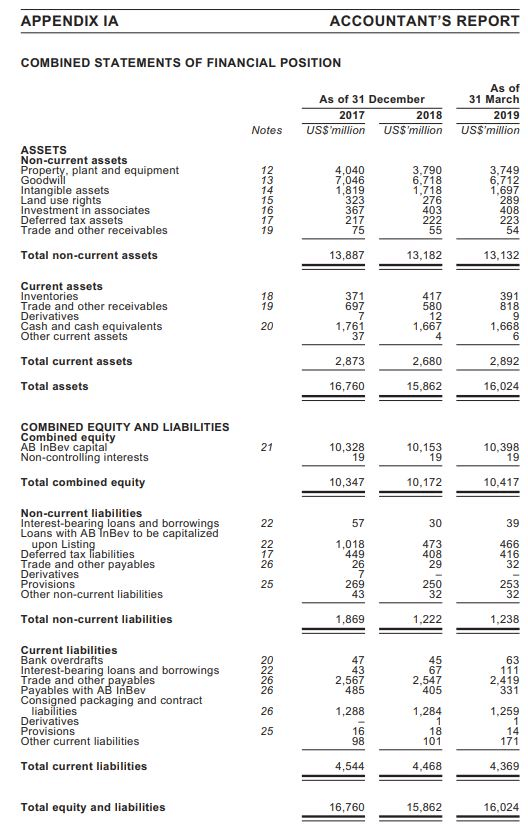

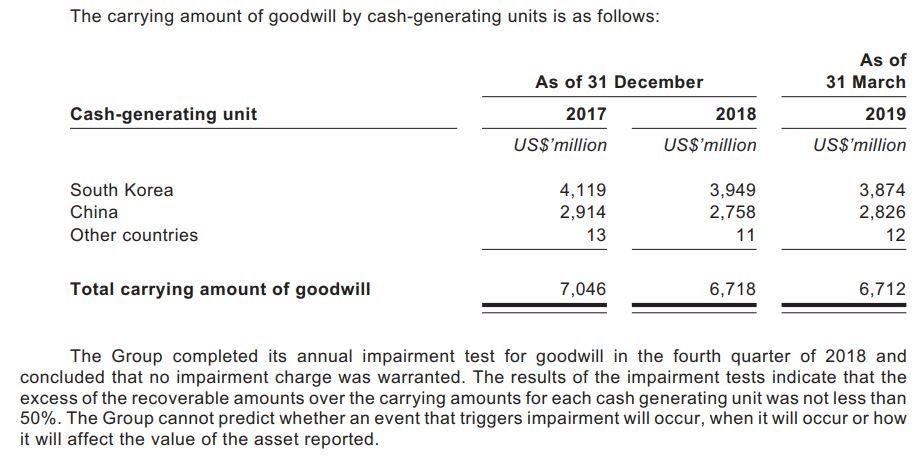

For at komme videre, dykkede vi ned i dens finansielle stilling pr. 31. marts 2019. Én særlig linje skilte sig ud i opgørelsen – Goodwill, som udgør godt 42 % af koncernens samlede aktiver.

Når vi graver dybere ned i børsintroduktionsprospektet for goodwill-delen, er vi ikke i stand til at finde ud af mere information end, at Sydkorea og Kina udgør en stor del af goodwillen.

Der blev ikke givet yderligere information, bortset fra at koncernen har gennemført sin årlige værdiforringelsestest for goodwill i FY2018, og der var ikke berettiget til nedskrivning. Da disse 2 lande er en del af deres vækstplaner, regnede vi med, at det var for tidligere opkøb, der berettigede den involverede Goodwill.

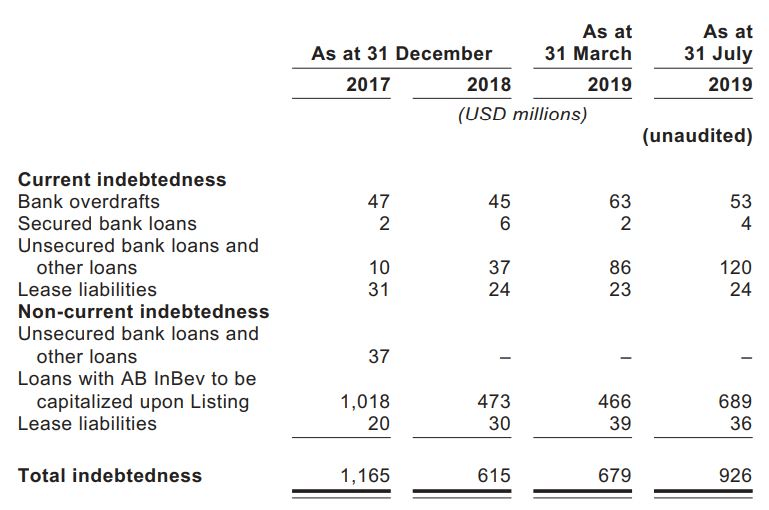

Derudover ser vi også, at Budweiser har et betydeligt højt niveau af leverandørgæld på 2,4 mia. USD pr. 31. marts 2019.

Ledelsen er klar over det og forklarede, at dette er en fælles strategi for driftskapitalstyring i dagligvaresektoren. Det fungerer på en måde, hvor de finansierer deres arbejdskapital gennem deres leverandørgæld, med hvem de har usædvanligt fordelagtige vilkår på 120 dage, og det giver ikke anledning til bekymring.

Derudover observerede vi, at Budweisers gældsprofil også er håndterbar med en likviditet på 1,67 milliarder USD pr. 31. marts 2019 med kun 679 millioner USD i samme periode.

Med massive pengestrømme begrænset til kun udbetaling af udbytte eller opkøb, mente vi, at Budweiser har en solid finansiel position på grund af sin meget pengeskabende forretningsmodel.

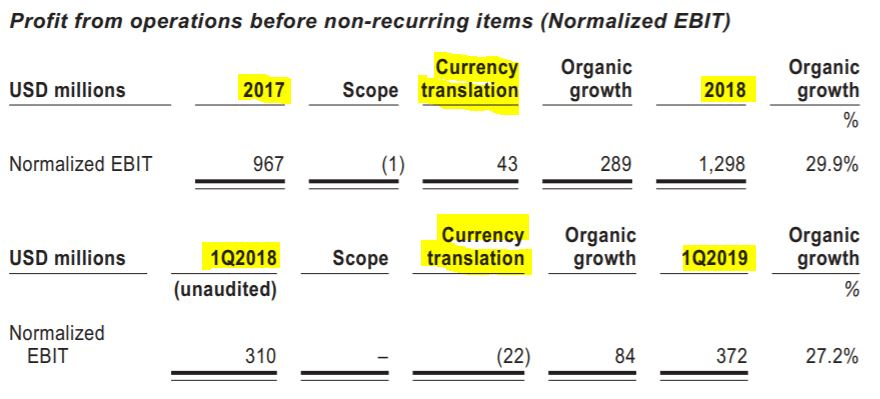

Sidst men ikke mindst står Budweiser også over for betydelige udsving i valutakurserne i de forskellige territorier, hvor deres operationer er baseret.

Vi kan se ovenfra, at koncernen 'tjener' et valutaoverskud på 43 millioner USD fra FY2017 til FY2018 og efterfølgende lavede et omregningstab på 22 millioner USD på deres normaliserede EBIT for de tre måneder, der sluttede 31. marts 2019.

Efter at have tiltrådt koncernen i 2002, har administrerende direktør Jan Craps en lang erfaring inden for bryggeriindustrien og i AB Inbev selv.

Før dette nåede han til at være fellow hos McKinsey &Company i Belgien, hvilket gav ham en række strategiske internationale erfaringer i en række ledende stillinger inden for marketing, salg og logistik i Frankrig og Belgien.

Med sin omfattende erfaring i bryggeriindustrien ligner Jan Craps en god kandidat til at føre Budweiser APAC fremad i fremtiden efter børsnoteringen. Et hurtigt blik på resten af ledelsesteamet viser, at de alle har stærke track records inden for deres respektive specialeområder og kan bringe et mangfoldigt sæt af færdigheder og kvalifikationer til bordet.

For at opsummere er CEO Jan Craps bakket op af et team af mennesker, der har de nødvendige egenskaber til at levere værdi til Budweisers aktionærer.

IPO-provenuet vil primært blive brugt af moderselskabet AB Inbev til at reducere dets gældsbyrde efter deres 2016-opkøb af SABMiller, hvilket har givet anledning til bekymring hos både kreditvurderingsbureauer og investorer.

Selvom IPO-midlerne er øremærket til nedskæring af gæld, ser Budweisers vækstudsigter efter børsnoteringen stadig positive ud, da de drager fordel af den stærke organiske vækst i udviklings- og højvækstmarkederne i Asien-Stillehavsregionen.

Som tidligere nævnt arbejder Budweiser også efter mere produktinnovation for at udnytte væksten i denne region.

Når vi tager hensyn til FY2018-nettooverskuddet på 959 millioner USD og samlede udstedte aktier på 13,054 milliarder, opnår vi en indtjening pr. aktie på 0,073 USD.

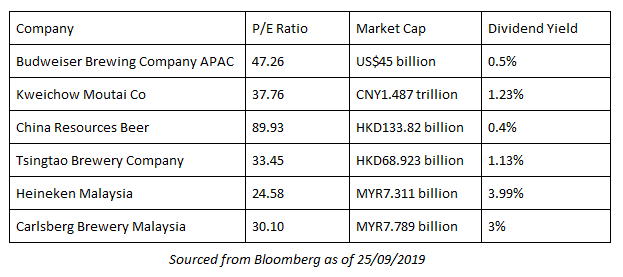

Tager Budweisers noteringspris på 27 HKD (~3,45 USD), kommer Budweisers P/E-forhold op på omkring 47,26x. Under hensyntagen til sin 25 % udbytteudbetalingspolitik ville Budweiser også uddele udbytte pr. aktie på 0,018 USD, hvilket svarer til et udbytte på kun 0,5 %.

Vi har samlet nogle af verdens største bryggere og lavet en simpel peer-sammenligning i tabellen ovenfor.

Ud fra hvad vi kan se, er Budweiser ikke særlig debuterende til en billig værdiansættelse (Heineken og Carlsberg Malaysia handler til lavere P/E-forhold), selvom det har prissat sin børsnotering i bunden af det forventede børsnoteringsprisinterval.

Med den kinesiske e-handelsgigant Alibaba, der skrinlægger sin børsnotering, er al rampelyset nu på Budweiser for at levere en succesfuld notering. Desuden vil det tjene som en god målestok for investorernes appetit midt i den politiske uro i Hong Kong.

Alt i alt ser Budweiser APAC ud til at vokse fra styrke til styrke i det lange løb på grund af adskillige positive egenskaber, herunder en let-skalerbar forretningsmodel, solid finansiel position og omfattende udvalg af porteføljemærker. På den anden side ville investorerne skulle afgøre, om de er villige til at tåle en relativt høj værdiansættelse lige nu for at tage del i Budweisers væksthistorie.

Redaktørens note: Denne artikel blev leveret før børsnoteringen. På grund af planlægning og en vis konflikt mellem indholdstidslinjer, kunne jeg ikke få det ud før børsnoteringen. Fremtidige foranstaltninger er truffet for at forhindre dette.

Budweiser er siden steget 4,4% på deres første handelsdag.

Jeg vil gerne på dette tidspunkt rådgive læserne om, at gå glip af mindre gevinster ikke bør tilskynde dig til at hoppe i hovedet først.

Vi har bemærket i artiklen, at værdiansættelser af virksomheden bare ikke er så billige. Og det kan betale sig at være billig, når det kommer til at handle aktier.

Du kunne købe google til $1 million per aktie og stå til at tabe en masse penge, og du kunne OKP Holdings til $0,20 og stå til at tjene en masse penge.

Prisen er hvad du betaler. Prisen er også, hvad du risikerer.

Betal for meget for hvad som helst, alt (selv de bedste virksomheder i verden), og du ender med at tabe penge. Vær altid opmærksom på den pris, du betaler.

Alt hvad du behøver at vide om skatkammerbeviser

Paytm IPO-detaljer (2021):Alt hvad du behøver at vide om Indiens største børsnotering!

Hvad er kreditscore? – Alt hvad du behøver at vide!

Hvad er peer-to-peer-udlån? Alt hvad du behøver at vide

Crypto Arbitrage:Alt hvad du behøver at vide for at tjene penge