Redaktørens noter :Temasek Holdings, Singapores statsejede investeringsselskab har tilbudt et deltilbud på 4 milliarder dollars på Keppel. TheBearProwl mener, baseret på fundamentale værdiansættelser, på lang sigt er dette en dårlig pris. Godt for staten, dårligt for nuværende Keppel-investorer. Dette er Keppels aktuelle statistik.

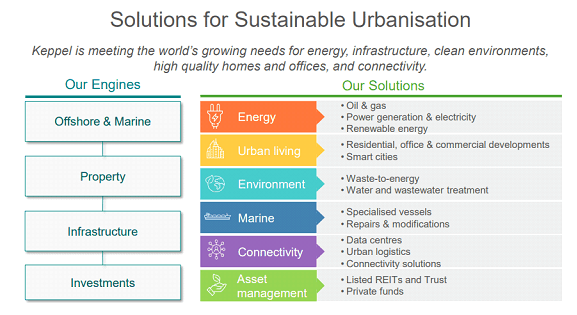

Keppel er i øjeblikket en multi-business virksomhed, der leverer robuste løsninger til bæredygtig urbanisering, der opfylder verdens behov for energi, rene miljøer, kvalitetsejendomme, tilslutningsmuligheder og mere.

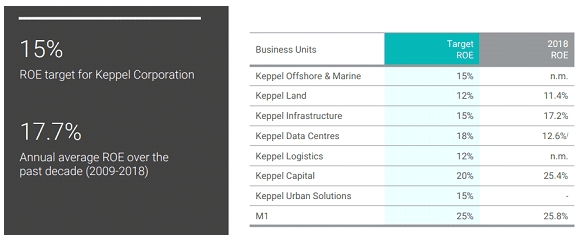

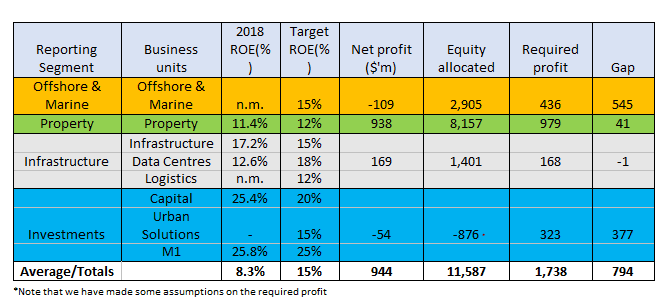

Keppel indikerede først, at det er et mellem- og langsigtet ROE-mål på 15 % under sin resultatbriefing i 1Q19 og gav også vejledning om målet for hver forretningsenhed.

Vi vil analysere, om dette mål er opnåeligt, i afsnittene nedenfor.

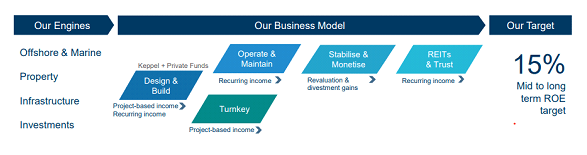

Keppel har 4 forretningsenheder, som det refererer til som motorer nedenfor.

Forretningsmodellen præsenteret nedenfor er ikke unik og har til formål at supplere projektbaserede indtægter med tilbagevendende indtægter. ROE er yderligere drevet af værdiansættelsesgevinster og genanvendelse af kapital. Genanvendelse af kapital giver også Keppel mulighed for at omplacere til investeringer med et potentiale for højere afkast.

Keppel organiserer sig i øjeblikket i 4 forretningsenheder baseret på dets produkter og tjenester:

De vigtigste aktiviteter omfatter offshore rigdesign, konstruktion, reparation og opgradering, skibskonvertering og reparation og specialiseret skibsbygning. Divisionen har aktiviteter i Brasilien , Kina , Singapore , USA og andre lande .

(ii) Ejendom

Hovedaktiviteterne omfatter ejendomsudvikling og -investering samt ejendomsfondsforvaltning. Divisionen har aktiviteter i Australien, Kina, Indien, Indonesien, Singapore, Vietnam og andre lande.

(iii) Infrastruktur

De vigtigste aktiviteter omfatter miljøteknik, elproduktion, logistik og datacentre. Divisionen har aktiviteter i Kina, Qatar, Singapore, Storbritannien og andre lande.

(iv) Investeringer

Investeringsdivisionen består hovedsageligt af koncernens investeringer i fondsforvaltning, KrisEnergy Limited, M1 Limited, k1 Ventures Ltd, Sino-Singapore Tianjin Eco-City Investment and Development Co., Limited og aktier.

Nogle produkter, som Keppel præsenterer som løsninger, er beskrevet i snapshot nedenfor.

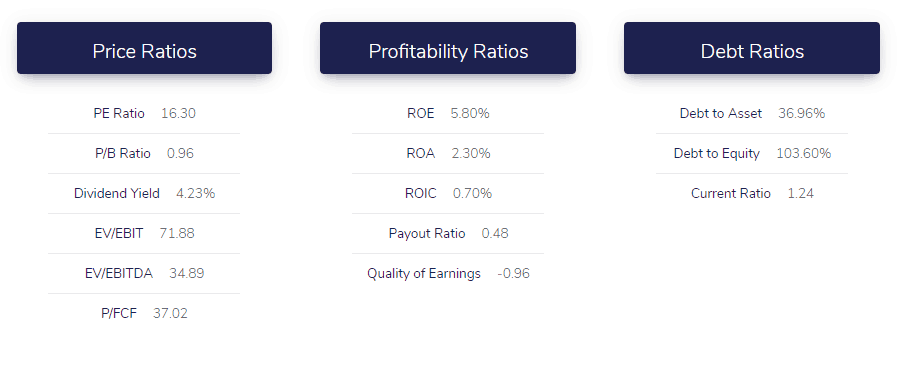

Denne underperformance stammer hovedsageligt fra ejendomssegmentet og skyldes manglen på frasalgsgevinster i FY19. Keppels egenkapitalbase i FY18 er $11,6 mia., hvilket betyder, at et 15 % ROE-mål kræver $1,7 mia. i nettooverskud

Vi vil udføre en segmentanalyse af de 4 kernesegmenter for at vurdere rimeligheden af ledelsens blandede 15 % ROE-mål.

Vi vil udføre en let-touch gennemgang af hvert segment ud fra vores synspunkter i stedet for at give baggrundsinformation, da sådanne oplysninger er let tilgængelige, hvis du ønsker at udføre din egen due diligence på denne virksomhed.

Sammenfattende tror vi, at forretningsudfordringen med at levere en konsistent ROE vil komme fra O&M-divisionen, men vi mener, at de andre ejendoms- og infrastruktursegmenter kan kompensere for enhver mangel.

Selvom vi mener, at det er fantastisk at opnå et konsekvent 15 % ROE-mål, ser vi dette som skydning for skyerne. Hvis Keppel kommer til kort og lander på en konsistent ROE på mellem 11-13 %, tror vi, at dette stadig vil være en god investering på lang sigt.

Vi har tidligere skrevet en kort position på Sembcorp Marine(SMM ) og de fleste af kommentarerne der ville gælde for Keppel's O&M(KOM ) segment. I lighed med SMM har KOM været fokuseret på innovation for at positionere sig til det næste opsving i branchen.

Vi tror, at den vigtigste forskel mellem KOM og SMM er M1-investeringen, som giver KOM muligheden for at udnytte teknologier som Artificial Intelligence (AI) og Industrial Internet of Things (IIOT).

KOM samarbejder også med M1 for at udnytte teleselskabets 4.5G-netværksforbindelse med ultralav latens til at etablere standarder og dataoverførselslinks til skib-til-land-kommunikation og understøtte missionskritiske Internet of Things-maritime applikationer.

Som nævnt ovenfor er dette segments evne til at levere ensartet ROE tvivlsom på grund af dets seneste track record. I årenes løb, efterhånden som Keppel voksede, er KOM blevet en mindre del af koncernen og tegner sig kun for 25% af egenkapitalgrundlaget. Uden at gå ind i de detaljerede beregninger tror vi, at et bæredygtigt langsigtet ROE-mål er omkring 8 %, hvilket betyder, at der mangler 7 % ROE eller $200 mio.

Keppel Land leverer innovative ejendomsløsninger og har en fremragende portefølje af prisvindende boligbyggerier, erhvervsejendomme i investeringskvalitet og integrerede townships. Keppel Land er geografisk diversificeret i Asien med Singapore, Kina og Vietnam som sine nøglemarkeder, og det fortsætter med at skalere op på andre markeder som Indonesien og Indien. Det er også ved at udvikle Sino-Singapore Tianjin Eco-City (SSTEC) og Saigon Sports City (SSC).

Den ROE, som dette segment har opnået i de seneste 5 år, er mellem 8 og 11 % og er afhængig af at frigøre værdi både fra dets udviklingspipeline og ved at genbruge kapital på dets fuldt kommercialiserede ejendomme. Vi mener, at et realistisk langsigtet ROE-mål er omkring 10 %, hvilket indebærer et underskud på 2 % ROE eller $160 mio.

Dette segment er i stand til ikke kun at udvikle, eje og drive energi- og infrastrukturaktiver, men også levere et bredt spektrum af teknologiske løsninger og også andre tjenester. Segmentet har også en pipeline af projekter under udvikling, herunder Keppel Marina East Desalination Plant samt Hong Kongs første integrerede affaldshåndteringsanlæg.

Nøglen til succes for dette segment er innovation og fremskridt i den suite af løsninger, de kan tilbyde. Vi ser ikke en risiko at målrette mod i dette segment, da det konsekvent har præsteret godt.

Dette er segmentet med det højeste potentiale. Det vil sandsynligvis fortsætte med at vokse sine aktiver under forvaltning (AUM) og også dets investeringer som M1 . Underperformancen de seneste år skyldtes investeringen i KrisEnergy og også i unoterede aktier. Vi forventer at se vækst i indtægter fra administrationsgebyrer, afkast af investeringer og også synergier i de kommende år.

M1 står for mere end halvdelen af dette segment. M1 blev taget privat af Keppel for at omstrukturere og positionere M1 for at bevare sin konkurrencedygtige position i Singapore på lang sigt, da der var en lang række problemer, som M1 og den industri, den opererer i, stod over for.

Nøglen er at integrere M1's løsninger i Keppel-pakken af muligheder og drivværdi. Selvom vi mener, at dette segment er i stand til at nå sit ROE-mål, mener vi, at det er for tidligt til fuldt ud at forstå M1's indvirkning på Keppel Group.

Baseret på ovenstående er den kombinerede ROE omkring 13%. Ikke desto mindre så vi på en 7-årig tidsramme, hvor vi antog et gennemsnit på 9 % ROE i de første 5 år og 15 % ROE i de efterfølgende 2 år og en 40 % udbetalingsprocent (dvs. 60 % geninvestering af kapital).

Vi opnåede en NAV på $9,66 og et udbytte på $2,46 ved udgangen af den 7-årige tidsramme. Indtjeningen pr. aktie ved udgangen af den 7-årige tidsramme er $1,45. Baseret på den nuværende aktiekurs på 5,9 USD er det forventede PE-forhold for indeværende år 15, og P/B-forholdet er 0,95.

Vi mener, at et rimeligt prisinterval for Keppel for Project 2025 er $12 til $15 baseret på følgende data; det historiske interval for PE er 5 til 25 med et gennemsnit på 13, og P/B er 0,8 til 2,8. Baseret på et udbetalingsforhold på 40 % på en eps på $1,45 og et udbytte på 4-5 %, er vi også i stand til at understøtte den forventede aktiekurs.

Opside baseret på den aktuelle aktiekurs (inklusive udbytte):210 % til 300 %

Projekt 2025's indre værdi:15 S$