Techtronic Industries er en elværktøjsvirksomhed, der giver investorer et knald for pengene. Lad os se på, hvordan virksomheden er vokset gennem årene, de langsigtede industriudsigter for elværktøj og benchmarke koncernen i forhold til nære konkurrenter.

Kan du huske dengang, du skulle samle et møbel, som du købte i IKEA eller fik til opgave at reparere en del af huset? Forestil dig at skulle manuelt hamre et søm i eller skrue en møtrik og bolt i - det ville have gjort arbejdet kedeligt og ineffektivt. Indtast elektronisk udstyr såsom elværktøj og håndboremaskiner, og pludselig bliver arbejdet gjort meget hurtigere og uden for stor indsats!

Vi introducerer Techtronic Industries Co Ltd (SEHK:669), eller kort sagt TTI. Koncernen er verdensledende inden for elværktøj, håndtilbehør og håndværktøj. Det fremstiller også gulvplejeudstyr og -apparater og betjener boligforbedrings-, reparations- og vedligeholdelses- og byggeindustrien. TTI har velkendte varemærker som Milwaukee, Ryobi og Hoover, og koncernen investerer løbende i forskning og udvikling (R&D) for at komme med nye produkter for bedre at kunne betjene sin kundebase.

Lad os tage et dybere dyk ned i TTI for at vurdere styrkerne og fordelene ved denne virksomhed, samtidig med at vi ser på nogle risici, der involverer virksomheden, dens konkurrenter inden for sektoren og udsigterne for elværktøjsindustrien.

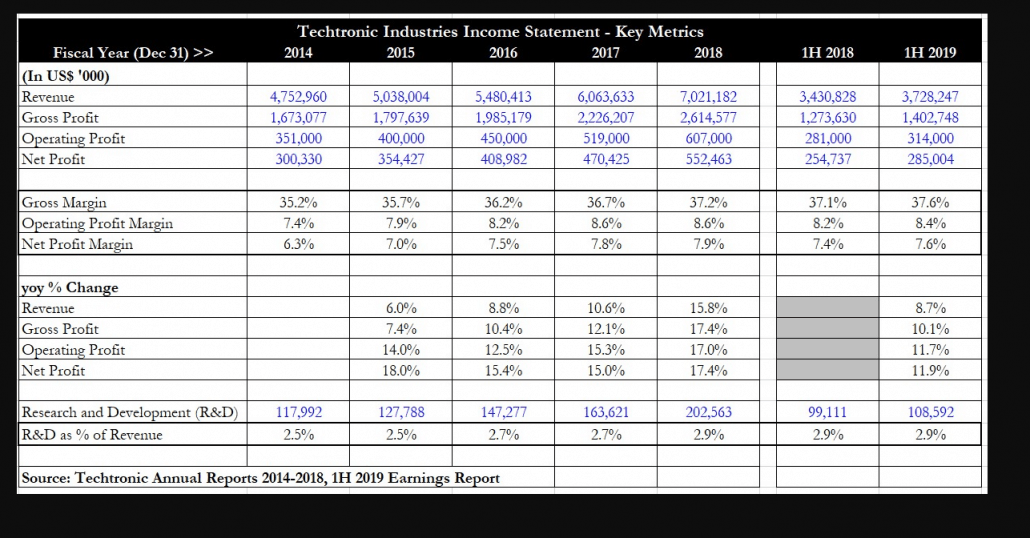

Ser man på den femårige vækstprofil for TTI, kan det ses, at omsætningen er steget støt fra 2014-2018 og er steget fra 4,7 milliarder US$ til 7 milliarder US$. For 1. halvår 2019 fortsætter omsætningen med at stige, en stigning på 8,7 % år-til-år til 3,7 milliarder USD. Som vi vil se senere, er springet i omsætning hovedsageligt bidraget af koncernens centrale elværktøjsdivision.

Brutto- og driftsresultatet er også steget i takt med omsætningen. TTI demonstrerer god omkostningskontrol, og dette gør det muligt for stigninger i omsætningen at flyde direkte ned til dets driftsresultat (EBIT) og bundlinje. Nettoresultatet er næsten fordoblet i løbet af de sidste fem år og steg fra 300 millioner USD til 552,4 millioner USD. Denne vækst ser ud til at fortsætte med 1. halvår 2019 med en stigning på 11,9 % år-til-år i nettoresultatet. Investorer bør bemærke, at stigningen i drifts- og nettoresultatet er højere end indtægterne, et tegn på, at en positiv driftsmæssig gearing er på vej.

Koncernen har rapporteret forbedrede bruttomargener for ellevte første halvår i træk, en bemærkelsesværdig bedrift, da den demonstrerer TTIs stærke prissætningskraft. Bruttomarginen startede på 35,2% i regnskabsåret 2014 og steg støt til 37,2% i regnskabsåret 2018. For 1. halvår 2019 fortsatte bruttomarginen med at forbedre sig til 37,6%, da koncernen fortsat fokuserer på omkostningskontrol og også på grund af nye produktintroduktioner, gunstige produktmix, driftseffektivitet og forsyningskædens produktivitet. Selvom handelskrigen mellem USA og Kina har resulteret i, at yderligere toldsatser er blevet implementeret på en række varer, har TTI formået at afbøde virkningen af disse toldsatser og dermed bevare marginer.

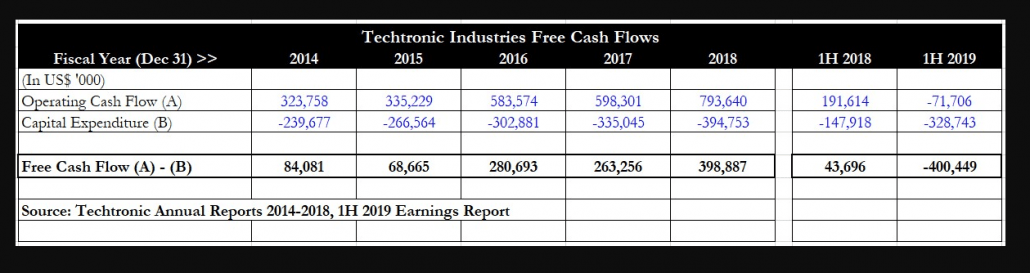

TTI har også en historie med generering af konsekvent frit cash flow (FCF). Fra 2014 til 2018 har koncernen genereret positive pengestrømme fra driften. Kapitaludgifter (capex) har varieret mellem U$200 millioner til US$400 millioner niveauer, men investorer skal passe på FY 2019, da 1. halvår 2019 viste negativ driftslikviditet og også negativ fri pengestrøm. Dette skyldtes delvist, at TTI flyttede1 sin gulvplejedivisions outsourcing fra Suzhou til Taiwan for at undgå de 25 % amerikanske takster. Hvis dette er et engangsskift for at undgå de toldsatser, der opstår fra handelskrigen, så er den negative FCF forklarlig og acceptabel.

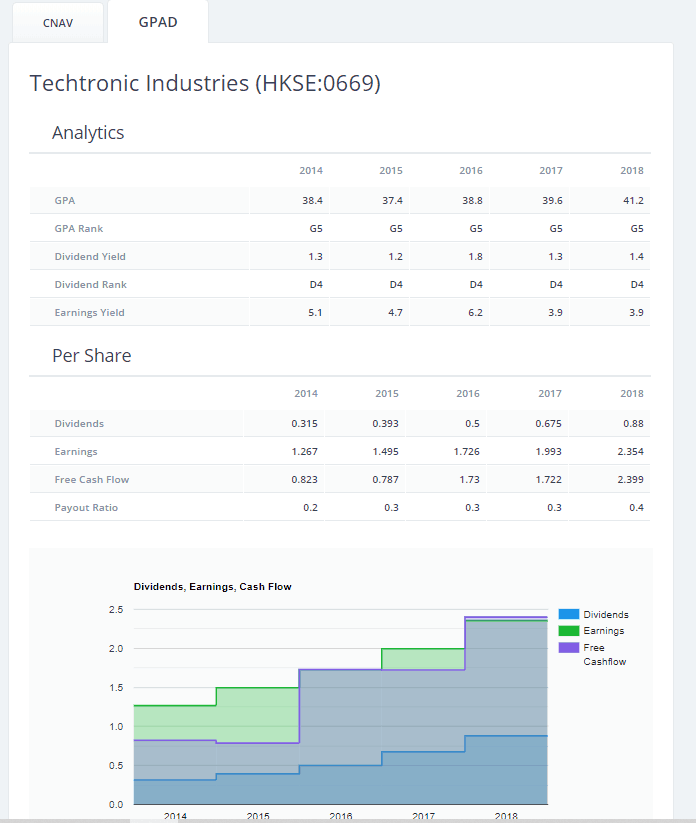

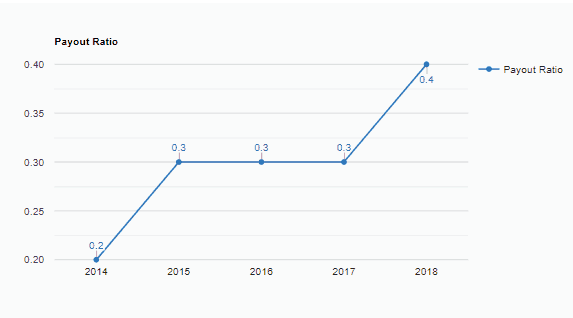

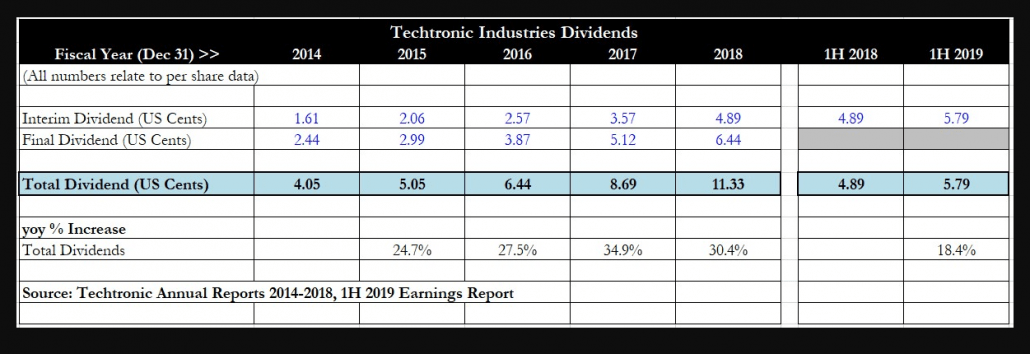

Som et resultat af stigende nettoresultat og sund FCF har TTI også hævet både sit midlertidige og endelige udbytte år-til-år i de sidste fem år. Samlet udbytte næsten tredoblet fra 4,05 amerikanske cents i FY 2014 til US 11,33 cents i FY 2018, og aktionærer, der holdt fast i virksomheden i løbet af de sidste fem år, blev godt belønnet med 20-35 % årlige stigninger fra år til år i alt. udbytte. Denne tendens ser ud til at fortsætte med at H1 2019's interim-dividende stiger med 18,4 % år-til-år til US 5,79 cents.

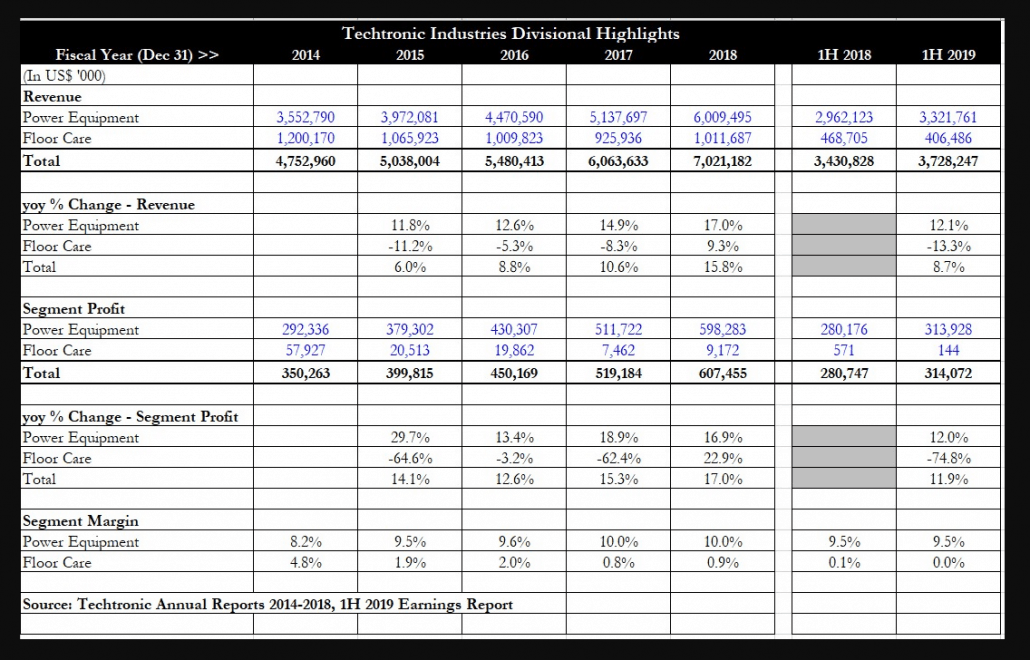

Jeg har opsummeret TTIs to nøgledivisions segmentpræstationer over de sidste fem år. Et par klare tendenser kan noteres her. Den første er, at power equipment divisionen har oplevet konsekvente tocifrede stigninger i omsætningen over de sidste 5 år og har været drivkraften bag den samlede omsætningsvækst for koncernen. Faktisk optager strømudstyr en stigende del af den samlede omsætning, fra 85,6 % i FY 2018 til 89,1 % i H1 2019.

Gulvplejedivisionens omsætning har været uregelmæssig gennem årene og viser ingen klar tendens. Det ser ud til at være en sekundær indtægtskilde for TTI snarere end at sætte tempoet for den samlede omsætningsvækst. Segmentmæssigt overskudsmæssigt er eludstyrsdivisionen klart den største præstation, med segmentoverskuddet fordoblet fra FY 2014 til FY 2018 (US$292 millioner til US$598,3 millioner). Segmentmarginen for denne division er også forbedret fra 8,2 % i regnskabsåret 2014 til 10,0 % i regnskabsåret 2018, et klart tegn på, at der er både prisfastsættelse og driftsomkostningseffektivitet for denne division.

Gulvplejeafdelingen leverede på den anden side en stadig mere mangelfuld præstation. Segmentresultatet faldt fra 58 millioner USD i FY 2014 til kun 9,2 millioner USD i FY 2018. H1 2019 oplevede en afgrundsdyb præstation fra denne division, da nettooverskuddet faldt til kun 144 millioner USD. Segmentmarginen gik fra sunde 4,8 % til at blive næsten ikke-eksisterende.

En vigtig katalysator for TTI er udviklingen af nye produkter med høj margin for at drive både omsætningsvækst og yderligere forbedring af bruttomarginen. Et eksempel på dette er højtydende batteridrevne belysningsværktøjer. Dette er en form for kategoriudvidelse og vinder indpas blandt kunderne.

Nogle af de nyligt lancerede produkter nævnt i H1 2019's delårsrapport inkluderer den nylancerede Milwaukee mekanik håndværktøjslinje, Milwaukee Packout-system og Milwaukee Stud-båndmålere. Disse nye produkter kan prale af innovative funktioner, der forbedrer sig i forhold til ældre versioner og giver kunderne holdbarhed, effektivitet og bekvemmelighed.

En indikation af TTIs forpligtelse til innovation ligger i at observere koncernens R&D-omkostninger i forhold til omsætning. I FY 2014 udgjorde R&D-udgifter 2,5 % af omsætningen, men det var steget til 2,9 % i FY 2018 og også H1 2019. Koncernens engagement i F&U er det, der gør det muligt for den at introducere nye, innovative produkter til markedet for at skabe kundeloyalitet og vinde over nye kunder og dermed styrke sit hold på markedet.

Den gode nyhed er, at markedet for elværktøj forventes at vokse2 med en sammensat årlig vækstrate (CAGR) på 5,5 % fra 2019 til 2024. Denne vækst vil blive drevet af den øgede anvendelse af ledningsfrit elværktøj (dvs. bekvemmelighedsfaktor) og stigende efterspørgsel efter fastgørelsesværktøjer som følge af et boom i byggeindustrien i mange vækstøkonomier. Elværktøj bliver i stigende grad betragtet som avanceret værktøj og er meget eftertragtet af forbrugere på grund af deres ergonomiske egenskaber og lette vægt.

Der er tre tendenser3, der driver væksten på markedet for elværktøj. Den ene er skiftet fra ledning til ledningsfri, da dette demonstrerer ønsket om mere mobile værktøjer. Batteridrevne værktøjer som save og boremaskiner bliver stadig mere populære. Den anden tendens er, at lithium-ion-batterier erstatter de gamle nikkel-cadmium-batterier, da disse batterier er mindre og mere lette. Lithium-ion pakker også en højere energitæthed, der gør det muligt for batteriet at trække mere strøm og arbejde længere. Endelig, som tidligere nævnt, driver en lang række nye produktudviklinger fra aktører i branchen hurtig og vedvarende vækst i industrien.

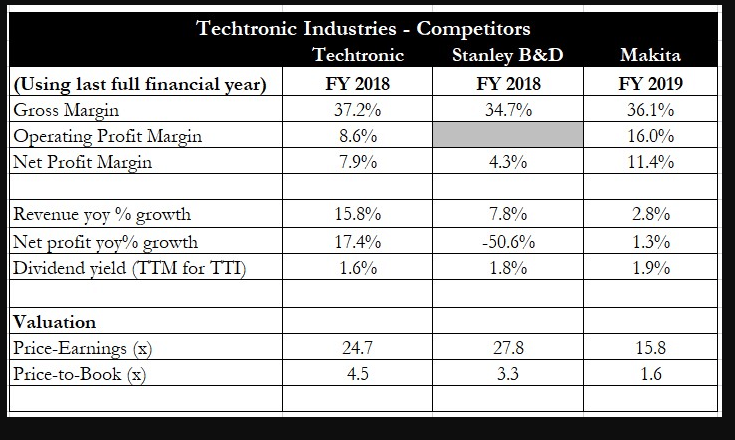

TTI har et par store konkurrenter inden for det samme kraftudstyrsrum. Jeg har udvalgt to børsnoterede konkurrenter for at sammenligne økonomiske og værdiansættelsesmålinger med TTI. Den første er Stanley Black and Decker, Inc. (NYSE:SWK). Black and Decker er en amerikansk producent af håndværktøj, elværktøj og tilhørende tilbehør. Koncernen fremstiller også automatiske døre og kommercielle låsesystemer.

En anden konkurrent er Japans Makita Corporation (TYO:6586). Gruppen blev grundlagt i 1938 og er en producent af elværktøj, haveudstyr, pneumatisk værktøj og husholdningsudstyr.

Af ovenstående tabel kan det ses, at TTI har den højeste bruttomargin blandt de tre virksomheder. Imidlertid er dets drifts- og nettooverskudsmargin lavere end Makitas. Stanley Black and Decker har den laveste nettomargin, muligvis fordi de har andre divisioner ud over kraftudstyr, der måske ikke kan prale af høje nettomargener.

Når man ser på vækst, er det dog indlysende, at TTI er den mest imponerende. År-til-år vækst i både omsætning og nettoresultat var tocifrede for TTI, mens Makita kun formåede at opnå en lille år-til-år stigning i begge. Black and Decker var den værste af de tre og rapporterede en år-til-år stigning i omsætningen, mens overskuddet faldt med det halve. Med hensyn til udbytteafkast har TTI den laveste af de tre på 1,6 %, men forskellen i udbytteafkastet var ikke signifikant.

Værdiansættelsesmæssigt handler TTI til en ret høj kurs-indtjening på 24,7x, men det virker berettiget, da det har de højeste vækstmarginer og også det bedste vækstpotentiale blandt de tre. Makita handler til en berettiget lavere værdiansættelse, da den har rapporteret en lav encifret stigning i nettoresultatet. Pris-til-bog vises her, men jeg føler, at det ikke er så vigtigt, da prisindtjening er den mest vejledende værdiansættelsesværdi for virksomheder i denne sektor.

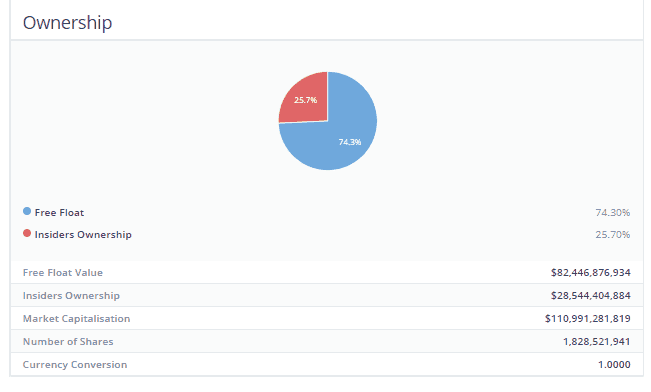

Den største risiko for eludstyrsvirksomheden ville være en økonomisk nedtur, da dette ville forringe forbrugernes forbrugsevne og gøre dem ude af stand til og uvillige til at forpligte sig til at købe nye og forbedrede produkter. En anden risiko er en sektornedgang i byggebranchen, da TTI primært sælger sine elværktøjer til denne sektor. Koncernen har dog kun en lille nettogældssaldo på 218 millioner USD, og med den konsekvente FCF, den genererer, burde dette mindske risikoen for en langvarig nedtur.

TTI har også vist, at det er i stand til at fortsætte med at investere i F&U for at innovere sine produkter og derved fastholde sit førende på markedet. Dette er en formildende faktor, når det kommer til risici, da folk er mere tilbøjelige til at fortsætte med at købe fra en pålidelig og velrenommeret producent med stærk brand equity og anerkendelse i hårde tider, snarere end mindre, mindre kendte.

For at opsummere, har TTI bevaret en fremragende track record med vækst gennem årene og har også øget sit udbytte betydeligt for at belønne aktionærerne. Selvom værdiansættelse kan virke dyr med omkring 25x indtjening, mener jeg, at investorer bør betale for en kvalitetsvirksomhed. TTI har brancheførende bruttomarginer, der stadig forbedres, mens omsætning og nettoresultat fortsat viser tocifrede forbedringer. Udsigterne for elværktøjsindustrien forbliver gode, og bortset fra uforudsete omstændigheder ser det ud til, at TTI skulle være i stand til at nyde mange år med vækst.

Redaktørens noter :Dette er en af de aktier, der altid får mig til at klø mig i hovedet. Jeg kan godt lide at købe billigt. Jeg kan godt lide at købe billigt så meget, at jeg ved, at jeg nok er forudindtaget. Når det er sagt, eksisterer selv indtjeningsvækstvurderinger for at hjælpe billige esler som mig med at beslutte, om de skulle købe eller ej. Et hurtigt ord - når jeg ikke kan sige, om forretningen kommer til at klare sig godt, går jeg videre til en anden. Der er intet galt i at give videre, hvad der virker som en helt god mulighed, når du ikke ved, hvad du går ind til.

Jeg har indsat skærmbillederne af nogle oplysninger fra vores proprietære screener nedenfor, så du muligvis kan træffe en mere informeret beslutning. Der er især nogle spørgsmål, som jeg gerne vil have læserne til at tænke igennem. Overvej dette hjemmearbejde.

1) Kan techtronic hæve priserne uden frygt?

Prissætningskraft fortæller dig, om en virksomhed har et reelt marked og tjenester, der er nødvendige. Hvis jeg i morgen bad om at få 10 dollars pr. kilowatt energi, kunne du betale eller fryse om vinteren eller smelte i Singapore-varmen. Men hvis jeg bad dig om at betale 100 % mere for et elværktøj – ville du det? Det tror jeg ikke. Der er en grænse her for, hvor meget du kan presse prisen på et produkt, før priselasticiteten her går tilbage og kommer i ansigtet på dig. Som Royston med rette har påpeget, vil der være behov for forskning og udvikling for at drive mere effektive produkter med højere marginer. Ingen kan gætte på sandsynligheden for det. Ikke engang R&D-teamet. Ikke salgsteamet. Bestemt ikke den administrerende direktør. Jeg ville chokere dette spørgsmål som et nej og gå videre, men du er velkommen til at tænke lidt og fortælle mig, hvis jeg tager fejl.

2) Har de et stort og stigende marked at sælge deres varer til?

Hvad er beviset? Undersøg en mængde statistikker i Kina om brug af elværktøj og se, hvordan en kundes udnyttelsesgrad og livscyklus er, få en grov konservativ værdi, og anvend den derefter på Kinas større befolkning. der er en masse gætværk her, så jeg vil anbefale dig at være ekstra konservativ. Du vil have nogenlunde ret, ikke præcis forkert her.

3) ledelsen ser ud til at eje en god mængde aktier.

kontrollere, om de har købt nogen tilbage for nylig eller solgt nogen. Se på grundlæggeren. Se på, om virksomheden har været i stand til at materialisere immateriell værdi. endnu vigtigere, gå tilbage gennem ti års årsrapporter og få et glimt af, hvad ledelsen har sagt, de ville gøre – er det blevet til, som de sagde? eller er det hele forsvundet til uklarhed? skitser målene i årsrapporten metodisk, og du bør være i stand til at konkludere, om ledelsen er retvisende nok over for aktionærerne.

4) Hvordan vil virksomheden klare sig i en recession?

Foretag et groft gæt ved at trække sammenlignende data fra andre lignende konkurrenter, der eksisterede gennem recessionen 07-08. der var et fald i aktiekursen for techtronics fra HKD$7+ til HKD$2+. Hvorfor? Hvad forårsagede dette? Var det irrationelle reaktioner fra markedet på grund af boligboblekrisen, eller tørrede salgsvolumen op og dræbte profitten for tektroniske industrier? Er du klar til at tage den risiko? hvad er forbrændingshastigheden for virksomheden, og kan de opretholde en 5-årig recession? 10 års recession? eller vil de lukke butikken? elværktøj er ikke alle nødvendige og nødvendige enheder. og et hold på 10 fyre kan dele 2-4 lige så nemt som en familie kun har brug for én. Hvor længe kan techtronic forblive solvent versus en presset økonomi?

Stof til eftertanke. Skærmbilleder nedenfor er taget fra screeneren, der kun er tilgængelig for studerende på Intelligent Investor Immersive. Hvis du gerne vil vide mere om det, kan du finde det her.