Redaktørens noter:Vi har tidligere dækket, hvordan vi var i stand til at opnå en gevinst på 153 % på Oriental Watch Holdings her. Det ser ud til, at HK-protesterne sideløbende med den ustabile verdensmakroøkonomi endnu en gang har resulteret i en købsmulighed. Disse er Oriental Watch Holdings-relevante data pr. 7. november 19. Bemærk, at renterne kan ændre sig, når aktiekurserne svinger.

Oplysninger:Jeg har til hensigt at tage stilling til dette, når det er muligt. Advarsel Emptor. DYODD.

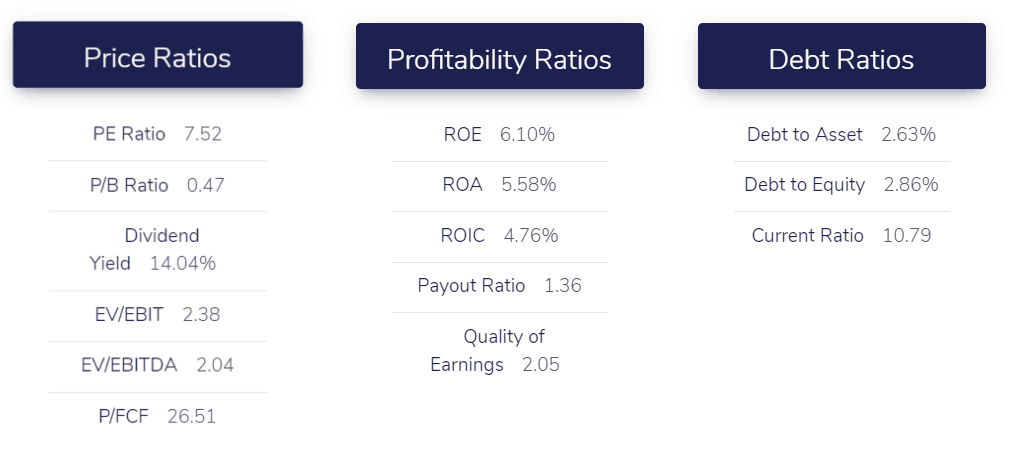

Dette er data fra vores proprietære screener, der kun er tilgængelige for Dr. Wealth-kandidater fra Intelligent Investor Immersive. Jeg har vist det her for at lette forståelsen.

Der er sandsynligvis ingen bedre måde at fremvise din rigdom på end at tage et dyrt armbåndsur på. Det er nemt at vise, fylder ikke meget og giver øjeblikkelig genkendelse af det brugte beløb.

Efterhånden som Asiens middelindkomstklasse vokser hurtigt på grund af urbanisering og industrialisering, har mange håbefulde urejere myldret urbutikker, ivrige efter at få fingrene i et symbol på deres sociale opstigning.

Jeg vil udforske en forhandler af luksusurer, der har et interessant twist – det er også en net-netvirksomhed, der bruger Benjamin Grahams strenge regler for værdiinvestering.

Virksomheden er Oriental Watch Holdings Limited (SEHK:0398), og dets hovedforretning er detailsalg af luksusure.

Koncernen driver omkring 50 forretninger i Hong Kong, Kina og Macau og fører over hundrede af verdens førsteklasses mærkevareure, herunder nogle af de mest kendte schweiziske urmærker såsom Rolex, Breitling og Franck Muller.

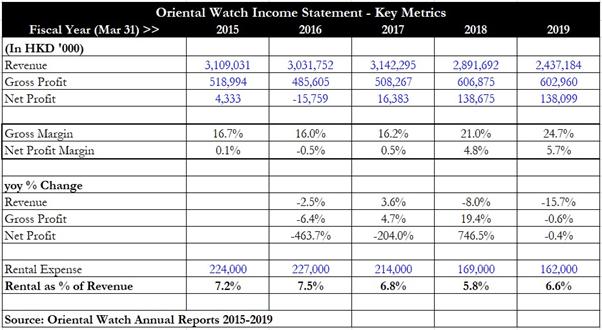

Ovenstående tabel viser koncernens formuer over de sidste fem regnskabsår (bemærk, at Oriental har en 31. marts årsafslutning).

Det, der er spændende at bemærke, er, at koncernen vendte sine tab i FY 2016 og fortsatte med at registrere et tæt på ti gange spring i nettoresultatet inden for to regnskabsår.

Selve omsætningen var temmelig stagnerende fra FY 2015 til FY 2017 og for FY 2018 og FY 2019 fortsatte den endda med at falde med henholdsvis 8% og 15,7% år-til-år. Orientals resultater ser derfor ud til at være et resultat af stringente omkostningsreduktioner snarere end et tilfælde af at vokse sin toplinje.

Ved at dykke dybere ned i dette indser jeg, at koncernen havde formået at øge sin bruttomargin fra intervallet 16 % i regnskabsåret 2015-2017 til imponerende 24,7 % inden regnskabsåret 2019. Den seneste årsrapport giver ikke mange detaljer om dette fænomen. dog kun for at sige, at det skyldtes "Koncernens evne til at opnå højere fortjenstmargen for sit valg af produkter".

Denne erklæring antyder, at det sandsynligvis var både produktmixet såvel som Orientals forhandlingsstyrke, der resulterede i de væsentligt forbedrede bruttomargener. En anden faktor, som koncernen nævner i sine årsrapporter, er hvordan lejeudgifterne er formået at falde gennem årene.

Jeg har angivet tallet for lejeudgifter over de seneste fem år, og selvom andelen af lejeudgifter som % af omsætningen ikke er faldet væsentligt over de fem år, er den absolutte lejeudgift faktisk faldet fra 224 mio. HKD til 162 mio. HKD, en 28% fald.

Jeg vil knytte dette senere til butikstalstallene for Oriental i et senere afsnit af denne analyse.

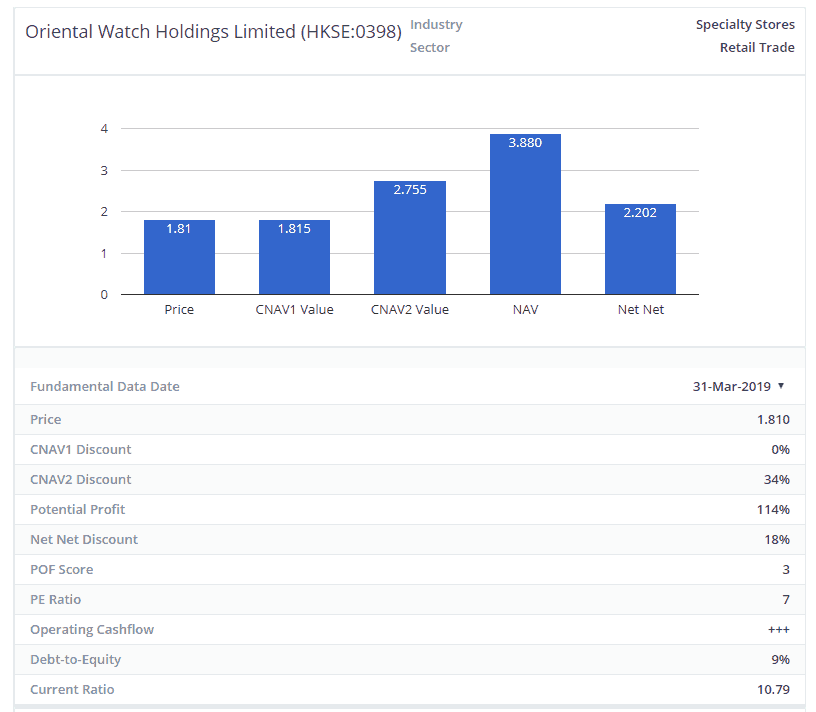

Oriental er også et "net-net"-selskab, som defineret af den afdøde storværdiinvestor Benjamin Graham. Ved at tage summen af dets kontanter, tilgodehavender fra salg og varebeholdninger og modregne alle forpligtelser, får jeg en værdi på HKD 1,86 mia.

Koncernens markedsværdi er kun omkring 1,03 mia. HKD, og den handles med en betydelig rabat på 45 % i forhold til sin nettoværdi.

Dette er en anomali i dagens marked, da det lader til at antyde, at markedet prissætter orientalsk forretning til en væsentligt lavere værdi, end dets balance angiver. Dette kan enten skyldes misinformation eller overdreven pessimisme.

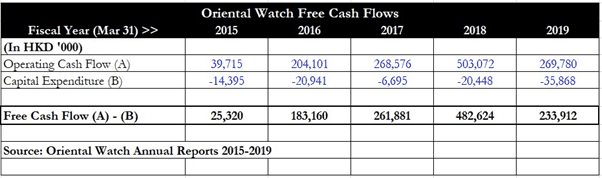

Med hensyn til generering af frie pengestrømme (FCF) har koncernen været meget konsekvent i de sidste fem år. FY 2015 startede på et lavt grundlag, da nettoresultatet var ret lavt, men FCF fortsatte med at forbedre sig, selvom FY 2016 rapporterede tab, mens de senere år FY 2017-2019 så meget konsistente FCF-niveauer på over HKD 200 mio.

Dette vidner om Orientals stærke operationelle pengestrømsgenereringsevne, som hænger sammen med dets ry for at være en af de førende forhandlere af luksusure.

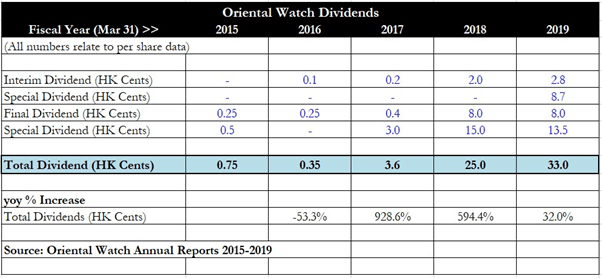

Oriental har været en certificerbar udbyttemaskine , hvor ledelsen hæver udbyttet med næsten tidoblet fra regnskabsåret 2016 til regnskabsåret 2017 som følge af vendingen i koncernens formuer.

Fra regnskabsåret 2017 til regnskabsåret 2018 var der endnu en seksdobling i udbyttet fra HK 3,6 cent til HK 25 cent, da nettooverskuddet så et stort hop. Selvom stigningen i udbytte for FY 2019 kun var "blote" 32 % år-til-år, var Oriental begyndt at deklarere særligt udbytte sideløbende med både midlertidige og endelige udbytter, for i alt HK 33 cents årligt udbytte.

Det efterfølgende udbytte for koncernen er 6,1 %, hvis kun det ordinære udbytte medregnes. Men hvis de særlige udbytter også medregnes, er det historiske afkast hele 18,6 %! (redaktørnoter:bliv ikke trukket med blot af udbyttet)

Dette afkast er naturligvis betinget af, om koncernen er i stand til at fortsætte med at klare sig godt, og om ledelsen er villig til at fortsætte med at deklarere særligt udbytte, men konklusionen er indtil videre, at Oriental repræsenterer et udbyttebonanza for investorer, der havde holdt fast i sine aktier siden regnskabsåret 2015.

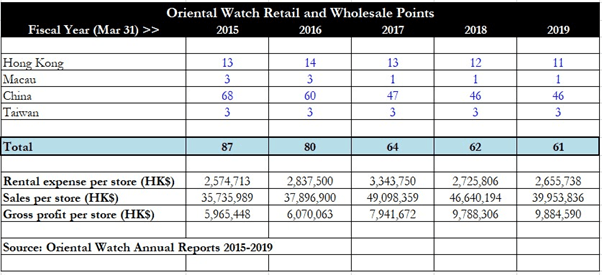

Den interessante del af Orientals forretning er, hvordan koncernen havde formået at rationalisere sit butiksantal over de sidste fem år ved at lukke underperformerende butikker. Som det tydeligt kan ses i tabellen ovenfor, er det samlede butiksantal faldet støt hvert år fra et maksimum på 87 butikker i regnskabsåret 2015 til de nuværende 61 butikker.

Selvom lejeudgifter pr. butik og salg pr. butik ikke har ændret sig væsentligt, hvis vi sammenligner regnskabsåret 2015 med regnskabsåret 2019, er det bruttoavancen pr. butik, der er steget markant, og er steget fra 6 millioner HKD pr. butik i 2015 til næsten 10 millioner HKD. pr butik. Hvad investorer kan udlede her, er, at Oriental har bevaret bedre ydende butikker og også kurateret sit lagerudvalg for at fokusere på en optimal blanding af ure for at opnå bedre overordnede bruttomargener.

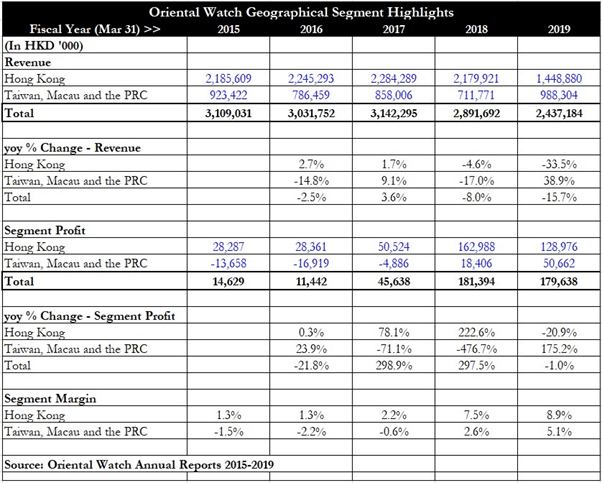

Segmenthøjdepunkter for Oriental viser, at præstationerne for "Taiwan, Macau og PRC"-segmentet forbedredes dramatisk fra regnskabsåret 2017 til regnskabsåret 2018, og vendte fra et tab til et overskud på HKD 18,4 mio. Dette er selvom det samlede butiksantal for det segment faldt fra et maksimum på 74 butikker til kun 50 butikker i løbet af de sidste fem år. Omsætningen fra dette segment er steget i regnskabsåret 2019, men jeg tror, det var effektiv udgiftskontrol, der førte til, at segmentet blev stærkt profitabelt med en segmentmargin på 5,1 % for regnskabsåret 2019. Selvom Hongkongs segmentresultat faldt år-til-år fra regnskabsåret 2019. 2018 til FY 2019 lykkedes det stadig at øge sin segmentmargin fra 7,5 % til 8,9 %.

Sagen for Oriental ser ud til at være effektiv og stringent omkostningskontrol snarere end aggressive forretningsudviklingsbestræbelser for at opnå mere salg. Katalysatorer vil derfor omfatte rationalisering af endnu flere butikker, så koncernen kan fokusere på de stærkt profitable, samt at forhandle sig frem til endnu bedre lejepriser fra udlejere.

En anden igangværende katalysator ville være den fortsatte kurering af dets beholdning for at sikre en blanding af poster med højere bruttomargin, således at bruttomarginen for koncernen kan fortsætte med at forblive konstant høj og på linje med andre peers (detaljeret i konkurrentafsnittet nedenfor).

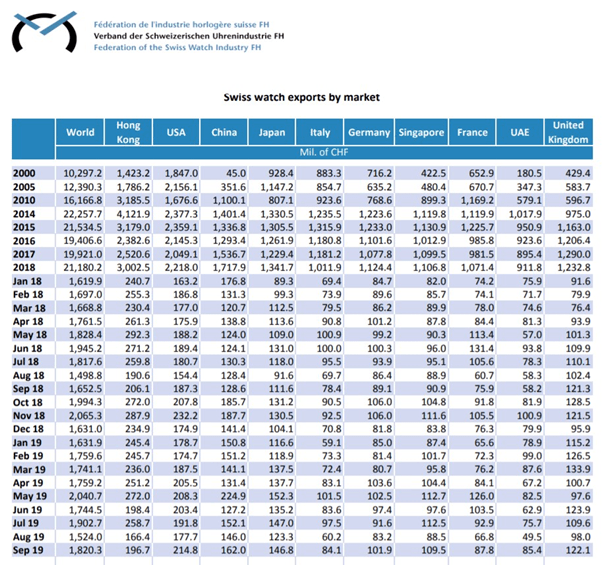

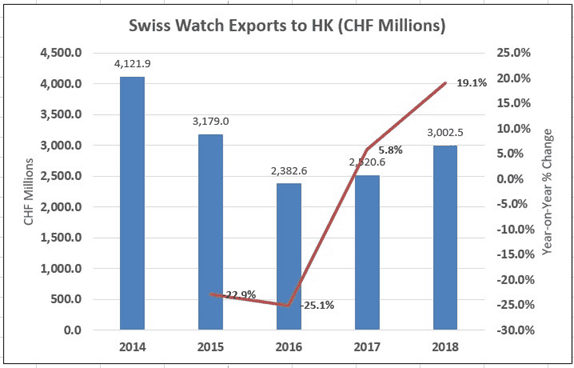

Den schweiziske urindustri har detaljerede statistikker over eksporten fordelt på lande, og industrien har oplevet flere magre år i 2016 og 2017, hvor ureeksporten faldt eller aftog i forskellige lande.

Ovenstående tabel viser denne effekt, og vi bør bemærke, at forbrugernes skøn kan være ret cyklisk og bundet til økonomiske forhold, så dette er ikke en overraskende facet af branchen.

For Hong Kongs vedkommende har ureeksporten dog været stigende år-til-år siden kalenderåret 2017, og 2018 oplevede en stærkere vækst på omkring 19,1 %. Dette lover godt for Orientals fremtidsudsigter, da industrien ser ud til at stige efter en periode med langsommere eksport. Dette var sandsynligvis knyttet til Kinas undertrykkelse af luksusudgifter tilbage i 2014/2015, der resulterede i et dæmpet salg af luksusure og high-end spiritus (såsom baijiu).

Med hensyn til stresstestning kan virksomheden også opleve et kraftigt fald i efterspørgslen efter luksusure med op til 30 % til 40 %, som det fremgår af tallene for 2014-2016. Strenge omkostningskontrol kan dog bidrage til at afbøde virkningen af et sådant fald i efterspørgslen, og ikke alle aktører vil lide i samme grad, da dem med stærkere netværk og bedre omdømme (såsom Oriental) vil være i stand til bedre at klare sådanne cykliske nedture.

Interessant nok er antallet af brugte urforhandlere, der sælger "præ-ejede" luksusure, også steget, og en nylig nyhedsartikel rapporterede, at der nu er 50 sådanne urbutikker i Singapore alene, mere end det dobbelte af antallet for ti år siden. Men dette fænomen er blevet beskrevet af den europæiske finanskonsulent Kepler Cheuvreux som værende et globalt og er ikke begrænset til kun Asien alene.

Markedet for brugte ure anslås at vokse med 5 % om året, mere end det dobbelte af vækstraten for nye luksusure.

Store schweiziske urmærker arbejder nu med disse brugte urforhandlere i stedet for at behandle dem som konkurrenter, og dette symbiotiske forhold kan øge tiltrækningen af luksusure og hjælpe industrien med at vokse yderligere og hurtigere.

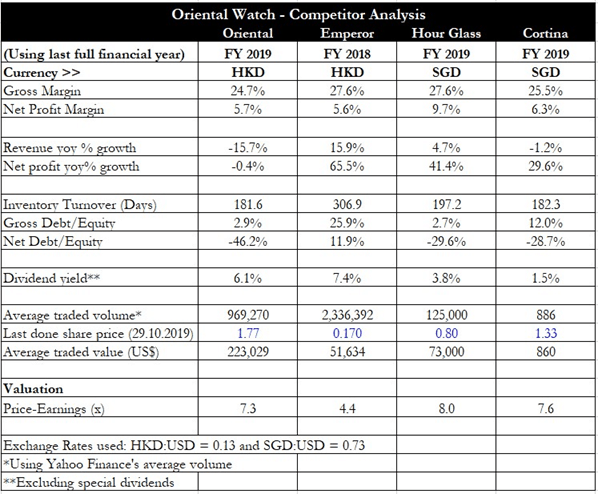

Der er et par konkurrenter til Oriental, hvoraf den ene er Hong Kong-noterede Emperor Watch &Jewellery Limited (SEHK:0887). De to andre fremtrædende er Singapore-noterede The Hour Glass Ltd (SGX:AGS) og Cortina Holdings Limited (SGX:C41).

Tabellen ovenfor viser en sammenligning mellem disse fire virksomheder. Det kan ses, at Oriental har den laveste bruttoavance af de fire, hvilket tyder på, at der stadig kan være plads til at optimere bruttoavancen. Der er også plads til forbedring af nettomarginen, da Singapore-spillerne har bedre nettomarginer end Hong Kong. Med hensyn til vækst i omsætning og nettoresultat ser Oriental ud til at være efternøleren med fald i både omsætning og nettoresultat på årsbasis.

Med hensyn til lageromsætning er Oriental sammenlignelig med de Singapore-listede urforhandlere, idet de i gennemsnit vender sit lager to gange om året. Dets aktier er også langt mere likvide end de andre tre selskabers med omkring 223.000 USD handlet dagligt i gennemsnit. Værdiansættelsesmæssigt er Oriental blot en anelse billigere end Hour Glass og Cortina på pris-indtjeningsbasis.

De vigtigste risici for virksomheden er en økonomisk og cyklisk industrinedgang. Førstnævnte vil presse forbrugernes stemning og tilbøjeligheden til at bruge penge, hvilket resulterer i lavere efterspørgsel efter diskretionære varer såsom luksusure. Vi har allerede set dette ske efter undertrykkelsen i Kina for et par år siden. En konjunkturnedgang i branchen kan også ramme alle aktører hårdt og få Orientals overskud til at dykke kraftigt på grund af effekten af driftsmæssig gearing (dvs. et højt lag af faste leje- og personaleomkostninger, der ikke let kan reduceres). En anden vigtig risiko for, at omsætningen fortsat kan blive påvirket af konkurrencer fra mindre, billigere aktører i branchen. Jeg tror dog, at den samlede kage stadig vokser, og dette kan afbøde nogle af virkningerne fra mindre opkomlinge, der søger at tage markedsandele væk fra Oriental Watch.

Oriental er et eksempel på en stor virksomhed, der handler til ekstremt billige værdiansættelser. Kurs-indtjening forholdet er under 8x, og selskabet handles også med en rabat på 45 % i forhold til sin netto bogførte værdi. Selvom gruppen ser ud til at være for billig til at ignorere, skal investorer være opmærksomme på, at det meste af den seneste forretningsforbedring var resultatet af omkostningsreduktion og bruttomarginudvidelse snarere end vækst i omsætningen.

Jeg har problemer med virksomheder, der vokser deres nettooverskud på denne måde, da der kan være en grænse for, hvor meget omkostninger der kan skæres ned. Så hvad sker der så, når udgifterne bogstaveligt talt bliver skåret ind til benet?

Vækst vil stadig være uhåndgribelig for Oriental, medmindre den på en eller anden måde kan vise stigninger i omsætning fra år til år. Den gode nyhed er, at den schweiziske urindustris eksport vokser, selv midt i en langvarig handelskrig mellem USA og Kina.

Sammen med boomet på markedet for brugte ure lover disse tendenser godt for Oriental, forudsat at det kan fange flere forretninger og vokse sin toplinje. Investorer kan overveje at eje virksomheden for dets fremragende udbytte, men de skal også være opmærksomme på, at dette mere er et aktivspil end et vækstspil.

Redaktørens investeringsafhandling :Vi har tidligere fremhævet, at vores konservative netaktiveringsstrategi har til formål at eje virksomheder med overlegne aktiver billigt og eje virksomheden gratis. Alt i alt, i betragtning af renterne og den pressede aktiekurs, betragter jeg dette som en solid tæller at holde i de næste 3 år, og noget jeg kan tilføje, hvis kurserne udvikler sig lavere afhængigt af mit eget cashflow.

Specialet er enkelt.

Selv i en økonomisk nedtur er Oriental Watchs evne til at sælge ikke begrænset til Hong Kong. Virksomheden er stærkt undervurderet. Udbyttet er anstændigt. Den interne ledelse ejer også aktier i selskabet på i alt 28,6%.

Lad os grave lidt dybere bag tankerne.

Vil HK-protester ikke påvirke erhvervslivet?

Som nævnt ovenfor har den 46 butikker i Kina, 3 i Taiwan, 1 i Macau og 11 flere i Hong Kong. Hvad sker der, hvis protesterne fortsætter og bliver uholdbare? Som virksomhedsejer er det enkelt. Flyt mine varer til andre butikker og sælge dem der eller afvikle dem. Lukning af 11 butikker reducerer bruttodriftsomkostningerne med en betydelig del (11/61 del af lejeomkostningerne). Så risikoen for HK-protester er faktisk ikke rigtig høj imo. Jeg tvivler også på deres evne til at protestere tre år i træk. I modsætning til markederne er min evne til at forblive i aktien stærkere end deres evne til at blive ved med at protestere i tre år. Selvom jeg tager fejl, trender aktiekurserne lavere, jeg går i gennemsnit ned og venter på den eventuelle opside.

Vil Kina ikke boykotte virksomheden?

En anden vigtig risiko er kinesisk nationalisme. Oriental Watch er en aktie i HK, et land med anti-Kina følelser. Nationalismen i Kina er på det punkt, hvor forbrugerne åbenlyst kan boykotte virksomheder og tvinge dem til at pakke sammen som i tilfældet med Sydkoreas Lotte. Så hvad sker der, hvis HK bliver uholdbart, og Kina boykotter det derudover? Ledelsen har 2 beslutninger. Tag til Macau/Taiwan og opret butik eller luk ned og likvidér. Uanset hvad, bliver balancen bedre, når du lukker 46 butikker i Kina og 11 butikker i HK, da driftsomkostningerne tager et dyk.

Vores konservative værdiansættelse placerer dem også selv under en 50 % rabat til en pris på $2,75, hvilket er over $1,81 nu. Det betyder, at selvom virksomheden lukkede butikken og solgte alt, ville jeg stadig tjene på det.

Kan aktiekursen ikke blive lavere?

Ja. Det kan den sikkert. Hvis det gør det, vil jeg nok falde i gennemsnit i løbet af de næste 6 måneder eller deromkring og vente. Aktien er bare så billig. Hver gang du får udbetalt et anstændigt afkast for at sidde på en undervurderet aktie med en enorm opside, så tager du den. Som Buffett siger, rammer disse tal dig over hovedet med et baseballbat. Det er bare latterligt billigt.

Hvad med en økonomisk recession?

Dette er et spørgsmål, der ofte stilles af folk. Det enkle svar er, at hvis du er bekymret for, at din aktie falder med 50 %, bør du ikke engang blive investeret i første omgang. Jeg har tidligere sagt, at jeg agter at gå ned i gennemsnit, hvis det skulle ske. Så længe ledelsen fortsætter med at eje betydelige interne aktier, tror jeg ikke, at jeg vil sælge i nogen basis. Det, du vil være opmærksom på, er, hvis ledelsen forbliver stædig og nægter at rokke sig, mens de udholder tab og reducerer virksomhedens værdi.

Ud over det, husk, at recessioner ikke varer så længe historisk set. 2 måske 3 år max. Hvis det er den store depression, bliver alle alligevel overhalet, og vi skal alle være i stand til at tilpasse os et nyt paradigme. Nøglen her ligger i dine investeringsgrundlag – spiller du for stort? Investerer du for meget? Har du sparet op til den dag, du mister dit job? Hvis du ikke har, skal du ikke investere. Periode.

Hvordan ved du, at ledelsen ikke vil snyde aktionærerne?

Det gør jeg ikke. Men insidere ejer 28,6 % af aktierne. Det er ikke så stor en del af kagen, som jeg gerne vil have det til at være, men jeg synes, det er anstændigt nok til, at de har en betydelig interesse i at maksimere aktionærværdien. Dette ses i stringent omkostningskontrol og udbetalt udbytte. Når ledelsen ejer virksomheden og har hud med i spillet, har de en tendens til ikke at ville skrue sig op.

Husk, at når du ejer en virksomhed, der er prissat som den er død, skal der ikke meget til at tjene penge ud af det. Den skal bare vise nogle livstegn. Jeg har udviklet det meste af mit mindset og min tilgang selvstændigt, men grundlaget for at kunne værdisætte virksomheder kom hurtigt fra Intelligent Investor Immersive. Det har unægtelig været værdifuldt. Jeg anbefaler dig at tjekke det ud, hvis du vil være mere seriøs omkring at investere for dit eget liv.