Jeg vil gerne dele et pinligt øjeblik med dig i min seneste aktieinvesteringsoplevelse.

Det drejede sig om et avisfirma i Hong Kong, Sing Tao. Men jeg er nødt til at give dig baggrunden, før jeg kan fortælle dig om det pinlige øjeblik.

I lighed med SPH har Sing Tao og resten af avisselskaberne oplevet faldende salg og indtjening, efterhånden som annoncører flytter mere af deres annoncebudget online.

Men SPH solgte ikke til undervurderede priser på trods af de dårlige nyheder. Sing Tao på den anden side præsenterede en super undervurderet sag og blev et bedre valg for værdiinvestorer som mig selv.

Selvom de sælger aviser i forskellige lande, er de knyttet til den samme ejer i historien. Aw Boon Haw havde andel i både Sing Taos og SPHs forgængere. SPH's Lianhe Zaobao er en sammenslutning af Aw's Sin Chew Jit Poh og Tan Kah Kee's Nanyang Siang Pau. Aw er også kendt for Tigerbalsam samt den skræmmende Haw Par Villa.

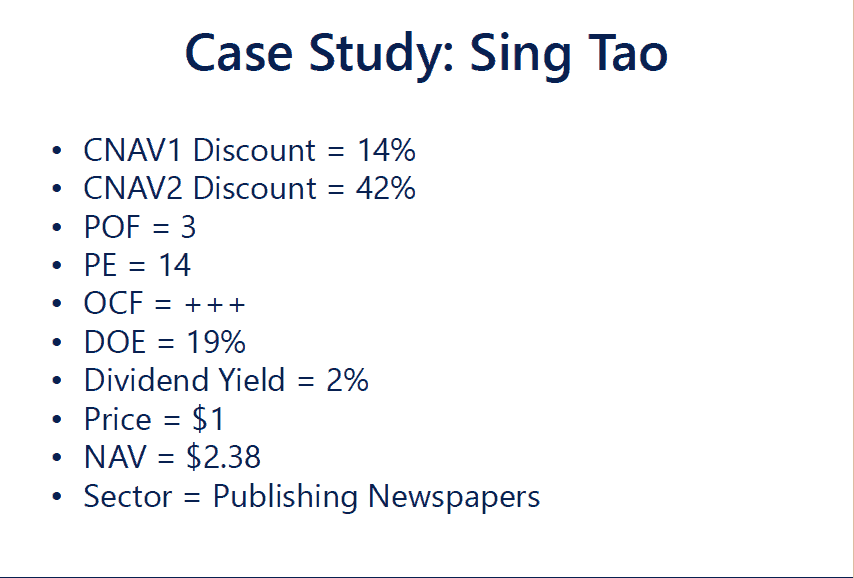

Jeg afveg. Jeg hentede Sing Tao i 2016 og præsenterede den som et casestudie for vores kandidater. Den bogførte værdi var HK$2,38, mens aktiekursen kun var HK$1. Sammenligner man dette med SPH, hvor dens bogførte værdi var S$2,18 og aktiekursen var omkring S$3,20. Selvom de var i samme branche, var Sing Tao et bedre undervurderet køb end SPH.

Nedenfor er et skærmbillede af de data, jeg viste til dimittenderne, og nogle af jer, der kender CNAV-strategien, ville være i stand til at forstå dette.

Vi fokuserede mere på aktiverne end virksomhederne, når vi køber undervurderede aktier. Mange gange sælges de værdifulde aktiver med en stor rabat, som det ikke giver mening, og virksomheden kommer gratis til os. Derfor bliver virksomheden en rød sild, som de fleste mennesker bliver distraheret af og går glip af de aktiver, virksomheden sidder på.

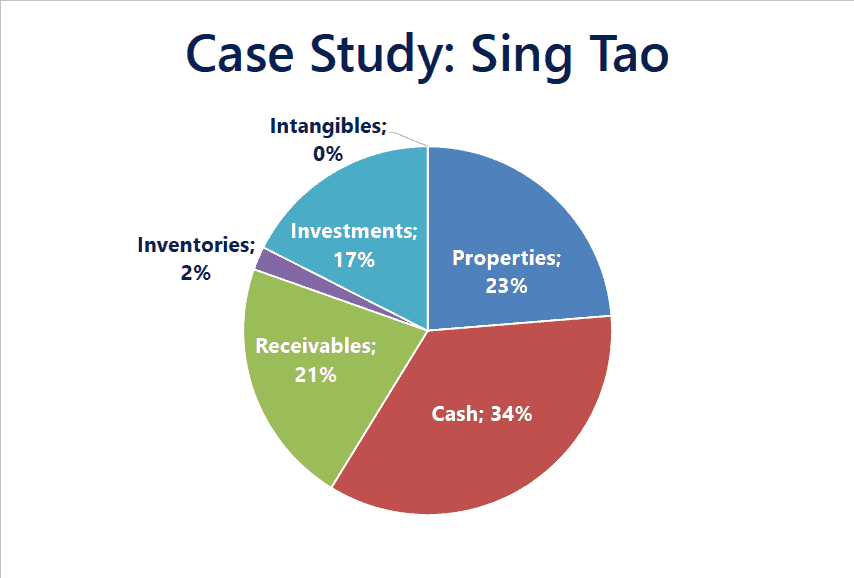

Sing Tao havde 34% af sine samlede aktiver i kontanter og yderligere 23% i ejendomme. Det er gode aktiver, der holder værdi godt over tid. Ejendommene var enten kontorejendomme til deres drift eller udlejet til indtægt og beliggende i Hong Kong, Beijing, New York, Los Angeles, San Francisco og Toronto.

Hvis vi bare tager ejendomme og kontanter og fradrager de samlede forpligtelser, får vi stadig HK$1,16 pr. aktie. Det betyder, at aktiemarkedet er villig til at sælge dig (HK$1) mindre end de kontanter og ejendomme, de har.

Sing Tao ejer flere store aviser såsom Sing Tao Daily og The Standard. Førstnævnte modtog den næststørste mængde annoncevolumen i 2015.

Det ejer også det mest distribuerede gratis kinesiske papir i Hong Kong. Dette viser, at Sing Taos markedsandel af avisbranchen er ret stor og slet ikke lurvet!

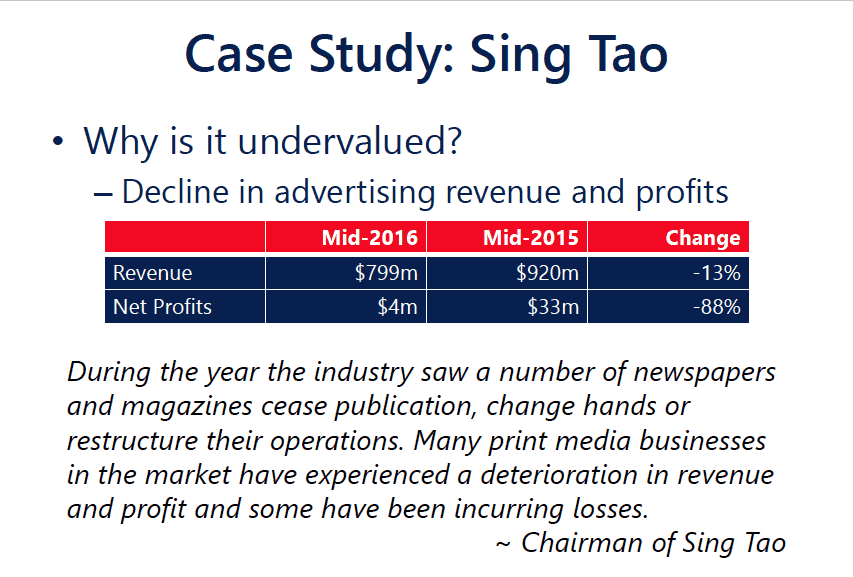

Markedet diskonterede formentlig aktien kraftigt på grund af det kraftige fald i salg (-13%) og overskud (-88%) fra et år siden. Men det giver stadig ikke mening at prissætte aktien under dens kontanter og egenskaber.

Jeg kan også godt lide at se en direktør have et betydeligt ejerskab i virksomheden, og Sing Tao foretager nedskæringen, hvorved formanden, Charles Ho, ejer 49 % af Sing Tao. Han er den største aktionær, og huden i spillet giver en vis grad af tillid til, at hans interesse er på linje med aktionærerne.

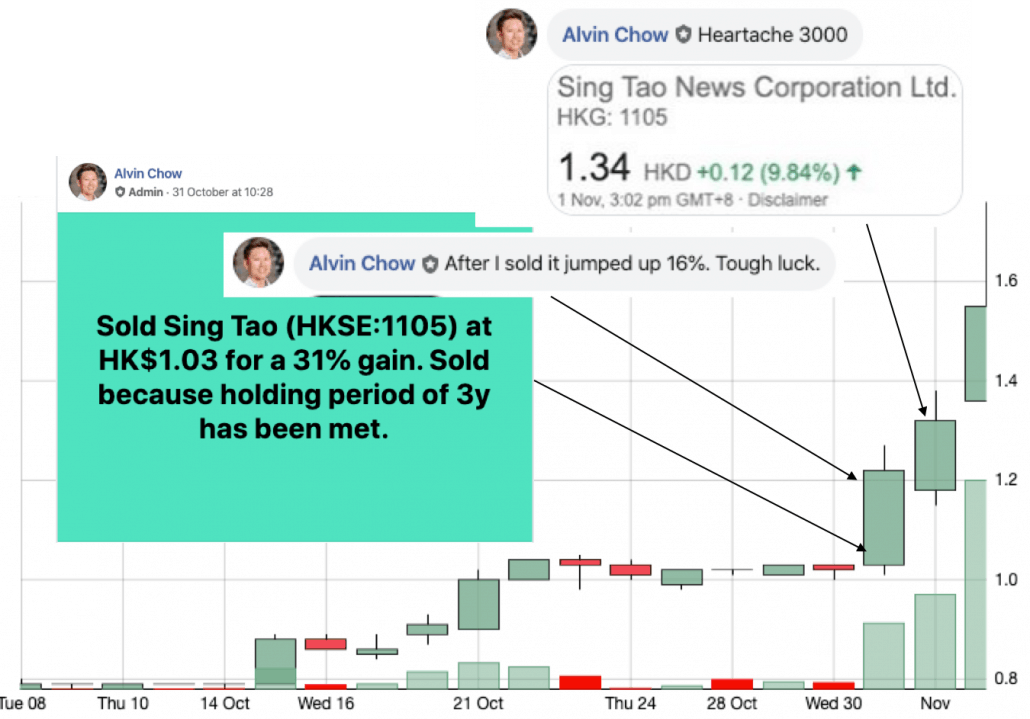

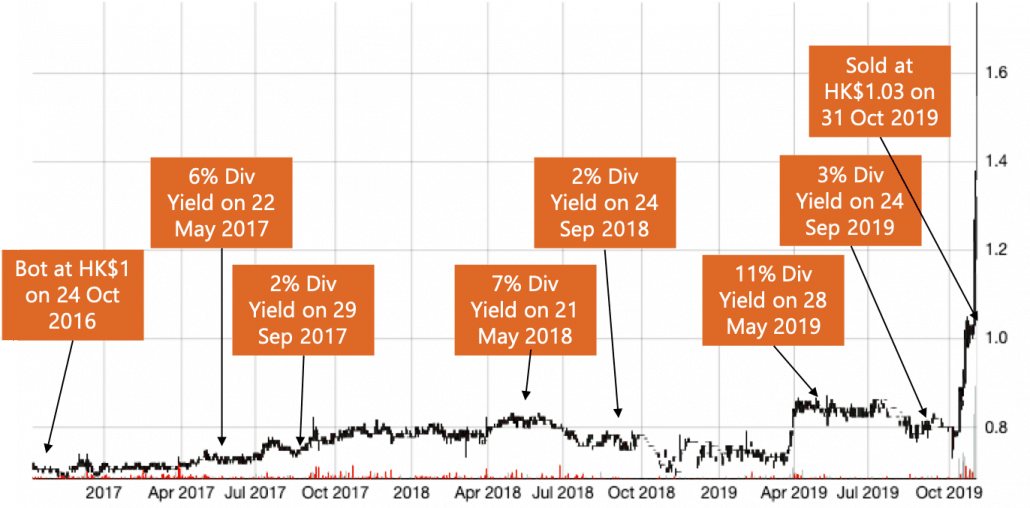

Så jeg tog stilling i Sing Tao den 24. oktober 2016, da aktien krydsede alle felterne.

Avisbranchen blev ikke bedre, efter jeg købte aktien, men aktiekurserne holdt godt fast. Det uventede var, at ledelsen besluttede at fordele den store pengebunke i virksomheden og fortsætte med at uddele stigende udbytte hvert år, efterhånden som jeg holdt aktien. Mit udbytte varierede fra 9% til 13%, langt over udbytteafkastet på 4-5% du ville få fra SPH.

Det er det gode ved at købe dybt undervurderede aktier bakket op af værdifulde aktiver – udbytteafkastet kan være meget højt på grund af den lave pris, du fik ind. Desuden kan de dårlige nyheder ikke blive meget værre, men en lille god nyhed kan give dig en betydelig gevinst.

Jeg solgte den den 31. oktober 2019, da vi har en beholdningsperiode på 3 år. Det var en samlet gevinst på 31 %. Ikke særlig fantastisk, men et anstændigt resultat ikke desto mindre.

Her kommer den pinlige del – aktiekursen sprang 16% så snart 5 minutter efter jeg har solgt! Øv!

Jeg var nødt til at fjerne aktien fra min overvågningsliste, så jeg kan glemme den.

Men jeg blev ved med at tjekke. Jeg kunne ikke lade være. Jeg er kun et menneske.

Den steg yderligere 9,8 % næste dag og yderligere 10 % dagen efter.

Jeg kunne have en gevinst på helt op til 102 % i stedet for 31 %, hvis jeg havde solgt senere. Men ingen kan sælge i toppen, og vi vil alle fortryde som dette. Nå, vi skal bare videre.

Nedenfor er et diagram og etiketterne for de milepæle, der holder aktien.

Årsagen til den pludselige stigning i aktien var, at der var en ekstern part, som var i forhandlinger med ledelsen om at købe over virksomheden. Værdiinvestering virker, fordi de fleste undervurderede aktier ikke kan forblive undervurderede for længe, da prisen tiltrækker konkurrenter og investorer til at købe dem op. Sing Tao er et af de mange eksempler.

Ikke alle kan acceptere dyb værdiinvestering. Mange mennesker siger, at de er værdiinvestorer, men efter min mening er de det ikke. De rigtige klassiske investorer køber billigt på aktiver. Den moderne definition er blevet formet af Warren Buffett til at købe gode virksomheder til rimelige priser. Jeg foretrækker at kalde det vækstinvestering i stedet for.

Værdiinvestering handler om at købe uelskede aktier. De fleste mennesker kan lide at købe populære aktier.

Værdiinvesteringer vove sig ofte ind i lavere likviditetsaktier. De fleste mennesker føler, at aktiekursen ikke går nogen vegne og undgår dem for populære aktier.

Værdiinvestering kan guide dig til at købe en virksomhed i tilbagegang i en solnedgangsindustri. De fleste mennesker er for utilpas og foretrækker at købe populære aktier, fordi de føler sig ’sikrere’.

Mange mennesker tror, de er modstridende og praktiserer andenordenstænkning. Ægte værdiinvestering er ubehageligt og uroligt. I slutningen af dagen er det enten du får det, eller også gør du det ikke.

Er du en værdiinvestor?

Vi afholder kurser om dyb værdiinvestering. Hvis du ønsker at lære, kan du tilmelde dig en plads her.