Vi er medfødt afsky for smerte som mennesker. Hvis vi brænder vores hænder på komfuret, lærer vi aldrig at lægge hænderne på komfuret igen.

Dette er en del af grunden til, hvorfor det er så svært at blive en succesrig langsigtet investor – over en lang periode er sandsynligheden for, at nogen taber penge, næsten en givet sikkerhed. Ingen har nogensinde gået ind på markederne og ikke tabt penge til det.

Et sådant problem bliver forværret, når du overvejer, hvordan man underviser i en Masterclass for tidlig pensionering. Pensionering indebærer at stole på udbytte/obligationer på lang sigt, hvor pensionisten næsten altid er arbejdsløs, enten ved valg eller af omstændigheder. Det betyder, at tab på aktiemarkedet kan opfattes som endnu mere bekymrende eller smertefulde.

Så hvordan sikrer vi, at eleverne er i stand til at modstå eller i det mindste afbøde den negative påvirkning af at tabe penge, når det næsten er en fuldstændig sikkerhed, jo længere de bliver på markedet?

Svaret på et sådant spørgsmål kan findes i den simple anvendelse af statistik og præstationspsykologi .

I Performance Psychology defineres have self-efficacy, et koncept udviklet af psykolog Albert Bandura i 1971, som at have tro på ens evner til at organisere og udføre handlingsforløbet, der kræves for at opnå givne resultater.

Den ideelle kursusdeltager er en person, der kan organisere og udføre en investeringsplan – efter at have deltaget i et kursus, en person bør være i stand til at konstruere en portefølje, der i sidste ende vil være i stand til at udtrække udbyttebetalinger inden for tre måneder efter at have deltaget i undervisningen.

Den største kilde til selveffektivitet kommer fra mestringsoplevelser , det er her, at den succesfulde oplevelse af at udføre en opgave fører til en positiv oplevelse, som igen forstærker en persons overbevisning om effektivitet, der ansporer til yderligere handling.

Tænk på første gang du cyklede, lærte at svømme eller lærte at gå op ad trappen som et lille barn. Hver gang du med succes udførte sådanne handlinger førte til opbygningen af en erfaring, der gav dig større tillid til at udføre fremtidige handlinger.

En begyndende investor kan således. "Niveau op ”, hvis han eller hun kan modtage nok positive oplevelser til at anspore ham til at læse og afsætte flere undersøgelser på de finansielle markeder.

Med dette i tankerne, lad os undersøge læringsprocessen for en selvlært detailinvestor, der beslutter sig for at teste vandet ved hjælp af STI ETF . Ved back-testing denne måned, Straits Times Index Exchange Traded Fund returneret 6,61 % med en semi-variance på 10,87 % over de seneste 10 år.

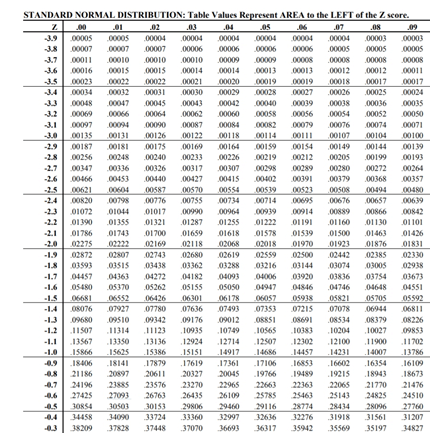

Hvis du husker, hvordan du bruger en normalfordelingstabel i dine statistikklasser i gymnasiet, ved at bruge en Z-score på -6,61 / 10,87 eller cirka -0,61, er der en 27,09 % chance for at pådrage dig et tab i dit første år som investor.

Det betyder, at for hver gruppe af selvlærende er der en 27,09 % chance for, at deres selvtillid bliver rystet, når de begynder at investere.

Et betydeligt antal af disse rookies kan stoppe med at investere efter dette, fordi vi har udviklet os fra vores forfædre med en modvilje mod tab. Det er menneskets natur at give op på aktiemarkedet efter at være blevet brændt efter en eller to dårlige handler.

Dette er grunden til, at en starterportefølje ikke har råd til at overdrage til markedsafkast. Frafaldsprocenten kan være større end en fjerdedel af folk, der giver det en chance.

Men en kyndig detailinvestor kan gøre det bedre.

Hvis du lærer at bruge højt udbytte afkast blue-chips, når du investerer i lokale blue-chips. At shortliste 15 af de blue-chip aktier, der giver det højeste udbytte kan give bedre afkast på 8,4 % med en semi-varians på 10,79 %.

Med en Z-score på -8,8 / 10,79 får vi -0,82. Med henvisning til tabellen kan vi reducere sandsynligheden for at tabe penge til 20,6 % Jeg ville tage den fordel på 7 % ved ikke at tabe penge hver dag i ugen – der er ingen ulempe ved dette. Dette er skønheden ved at forstå, hvordan man ser på markederne statistisk. Subjektiviteten er reduceret.

Dette er en meget bedre måde at dyrke self-efficacy på for nybegyndere. Den ekstra fordel ved at se udbytte komme ind på din bankkonto kan også være en moralsk booster.

Begyndende investorer har brug for en aktieportefølje, der vil minimere chancerne for at tabe penge i et bestemt år for at forhindre sandsynligheden for, at de stopper tidligt - hvis ikke, vil de aldrig blive succesfulde langsigtede investorer, og deres kursusgebyrer ville være blevet betalt for ingenting. Vi kan trods alt ikke hjælpe dem med at investere.

ERM Masterclass anvender en top-of-the-line strategi, der blev back-testet for at returnere 15,58 % med en semi-varians på 8,63 % for de seneste 10 år. Z-score bliver dermed -1,81 (et resultat på -15,58/8,63 ). Det betyder, at dine odds for at tabe penge falder til 3 en halv gang ud af hver 100 gange.

Yderligere producerer denne model et udbytte på 6,37 % producerer et godt dopaminsus, der kan motivere dig til at tage yderligere skridt en gang hvert kvartal.

Sammenfattende er kursusdesignet en tværfaglig affære. Det ultimative mål med kursusdesign er at udvikle rookie-detailinvestorers selvstændige effektivitet, så de kan motiveres til at skubbe deres økonomiske beherskelse til større højder.

Chancerne for at udvikle selveffektivitet er dog begrænset af de statistiske egenskaber for en nybegynderportefølje, der vil blive implementeret på markederne.

Selvstudium og eksperimentering er godt, men en tilgang, der giver en begyndende investor en sikrere starterportefølje, vil give dig flere kilometer på din rejse mod større finansiel ekspertise.

Et godt kursus giver dig også mulighed for at udvikle mere self-efficacy ved stedfortrædende at opleve dine klassekammeraters succes og en instruktørs blide tilskyndelse og overtalelse.

Om ikke andet, ville du i det mindste have lært ved at læse denne artikel, at de tabeller, du brugte til at referere til i dine eksamener på H2 Matematik A-niveau, har praktisk brug i investeringsporteføljedesign.

Hvis du gerne vil vide mere om førtidspensionsmasterclassen, kan du gøre det her.