Legetøj er en integreret del af alles liv, da de fleste mennesker vil huske en del af deres barndom, der var domineret af legetøj. Legetøj var en mulighed for aktiv leg og forestillinger, og det er fortsat elsket af både børn og voksne. De store legetøjsvirksomheder i verden har produceret og underholdt millioner af børn med populære mærker af legetøj i årtier. I Hong Kong er der to legetøjsfirmaer, der leverer legetøj til større stormagasiner, og som har genkendelige mærkefranchises. Lad os fokusere på en af disse virksomheder i dag.

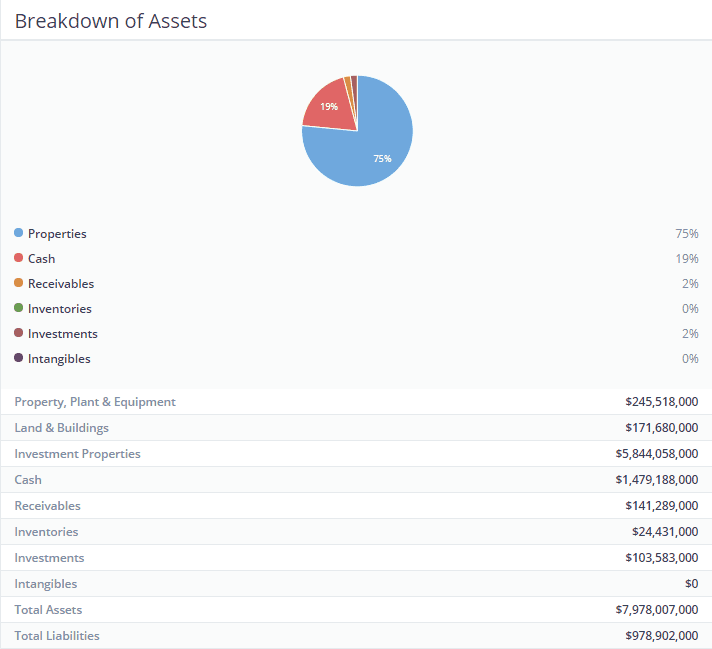

Playmates Holdings Limited (SEHK:0635) er et investeringsholdingselskab, der har tre hoveddivisioner:ejendomsinvesteringer, porteføljeinvesteringer og legetøj. Koncernens store ejendomsinvesteringer omfatter en erhvervsbygning kaldet "Legetøjshuset ” beliggende på 100 Canton Road i Hong Kong, et par boligenheder på Hillview, 21-23A MacDonnell Road, samt Playmates Toy Factory på 1 Tin Hau Road, Tuen Mun. Disse ejendomme udlejes for at tjene lejeindtægter og administreres af Savills Property Management Limited.

Koncernens porteføljeinvesteringer består af investeringer i børsnoterede aktieandele og forvaltede fonde. Den fair markedsværdi af denne portefølje pr. 30. juni 2019 var HK$86,8 millioner, og målet med porteføljen er at generere en stabil kapitalstigning samt udbytte med renteindtægter.

Playmates Toys division er separat noteret på HKSE under Playmates Toys Limited (SEHK:0869) og ejer et par populære legetøjsfranchiser såsom Rise of the Teenage Mutant Ninja Turtles ("TMNT"), Ben 10, Power Players og Pikwik.

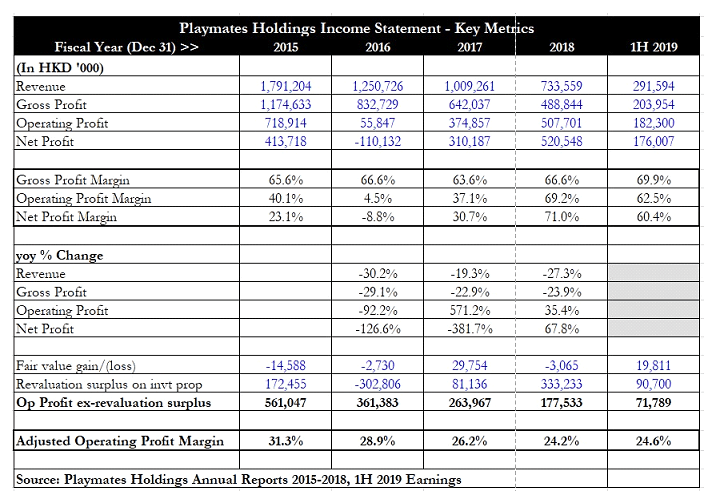

Playmates Holdings' økonomi ser faktisk ret interessant ud. Selvom omsætningen konsekvent har været faldende i løbet af de sidste fire regnskabsår, har driftsresultatet faktisk været ret volatilt og er endda steget i de sidste to år. Nettoresultatet har været lige så volatilt, hvor tre ud af fire år har registreret et overskud, mens regnskabsåret 2016 viste et underskud.

Det viser sig, at resultatopgørelsen er blevet påvirket af to nøgletal:"opskrivningsoverskud på investeringsejendomme ", samt "nettogevinst/(tab) på finansielle aktiver til dagsværdi via resultatopgørelsen “.

Førstnævnte vedrører den årlige opskrivning af ejendomme, som koncernen besidder som et krav for oplysning om dagsværdi, mens sidstnævnte vedrører bevægelser i aktiekurser og dagsværdier af de underliggende værdipapirer, som ejes af Playmates Holdings.

Efter at have justeret disse to poster fra resultatopgørelsen, viser den justerede driftsmargin, at kernedriftsmarginalen har været faldende, fra et maksimum på 31,3 % i regnskabsåret 2015 til 24,2 % i regnskabsåret 2018. Driftsresultatet viser også en faldende tendens, faldende fra HK$561 millioner i FY 2015 til kun HK$177,5 millioner i FY 2018.

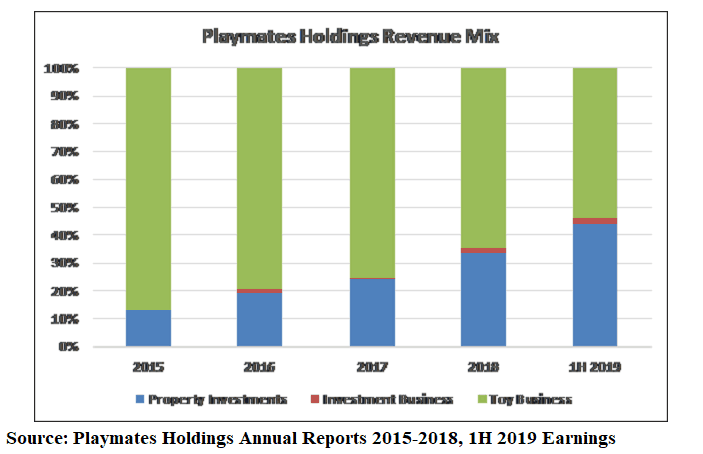

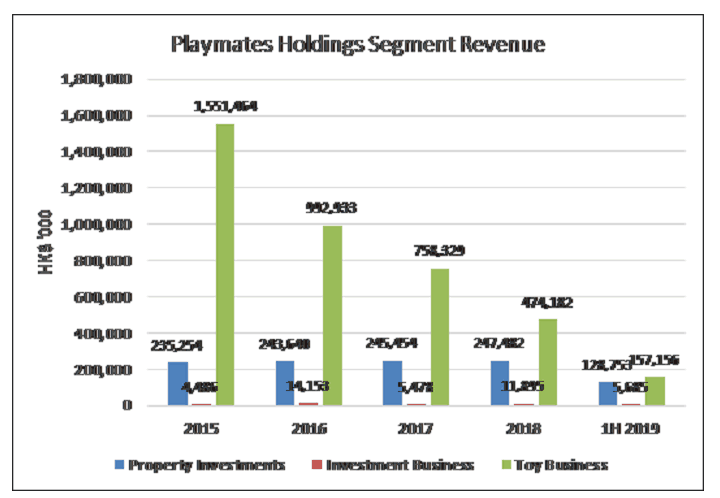

For at forstå dette bedre, så jeg på blandingen af indtægter fra hvert segment. Ovenstående tabel viser tydeligt, at bidraget fra ejendomsinvesteringer har været stigende fra 13,1 % i regnskabsåret 2015 til så højt som 44,2 % i 1. halvår 2019. Legetøjsbranchen har på den anden side oplevet, at omsætningsbidraget er faldet fra et højdepunkt på 86,6 % til blot 53,9 % i samme periode. Det, vi er vidne til, er, at Playmates Holdings gradvist ændrer sig fra at være et legetøjsfirma til et ejendomsholdingselskab.

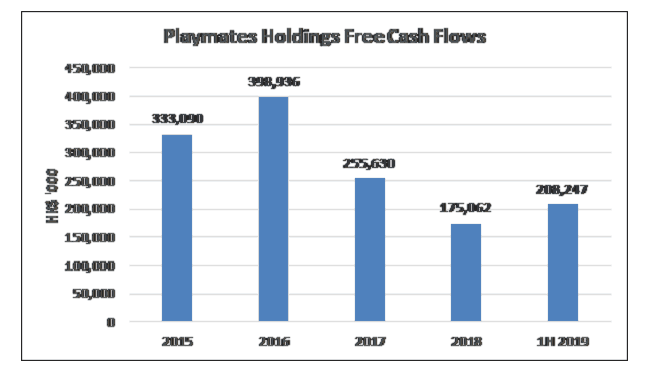

Det frie cash flow for koncernen er fortsat stærkt, selvom omsætningen i legetøjssegmentet har oplevet et markant fald. I de fem perioder, jeg så på (ÅR 2015 til 2018 og 1. halvår 2019), var der et godt niveau af frit cash flow genereret. Dette understøtter koncernens evne til at fortsætte med at betale et vist niveau af udbytte, selvom det absolutte beløb i høj grad vil afhænge af rentabiliteten af dens kerneforretning.

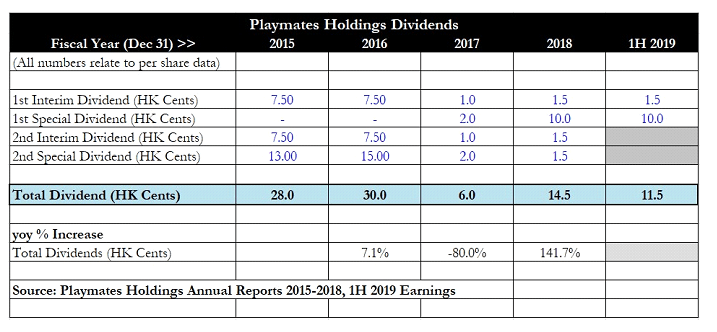

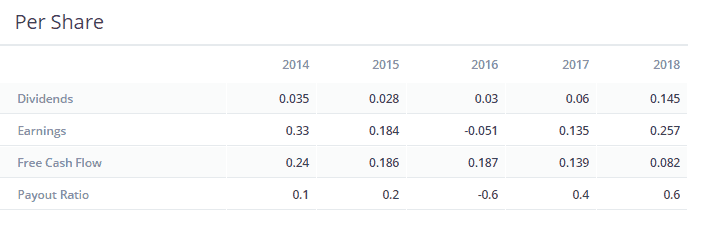

Med hensyn til udbytte har Playmates Holdings ikke været særlig konsekvente. I 2015 og 2016 blev der udbetalt anstændige niveauer af årlige udbytter, men dette faldt til kun HK 6 cent i regnskabsåret 2017, efter at koncernen rapporterede et underskud i regnskabsåret 2016. Udbyttet begyndte at krybe op igen i regnskabsåret 2018, da ejendomsdivisionens omsætning steg koncernens samlede nettoresultat, og 1. halvår 2019 har set det samlede interim plus særligt udbytte holdt konstant. Det ser ud til, at der er en stor chance for fortsat udbyttegenopretning for 2. halvår 2019, hvis ejendomsdivisionen leverer en god præstation.

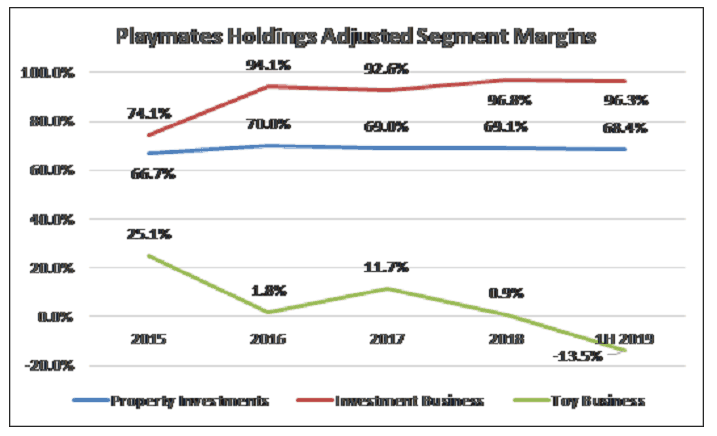

Segmentomsætningsanalysen (ovenfor) afslører interessante detaljer om virksomheden.

Ejendomsinvesteringsdivisionen har løbende et segmentresultat, der er højere end omsætningen, primært som følge af ændringer i dagsværdien i ejendomsbeholdningen. Indtægter fra legetøjsvirksomheder har set en klar tendens til fald i de sidste fire år.

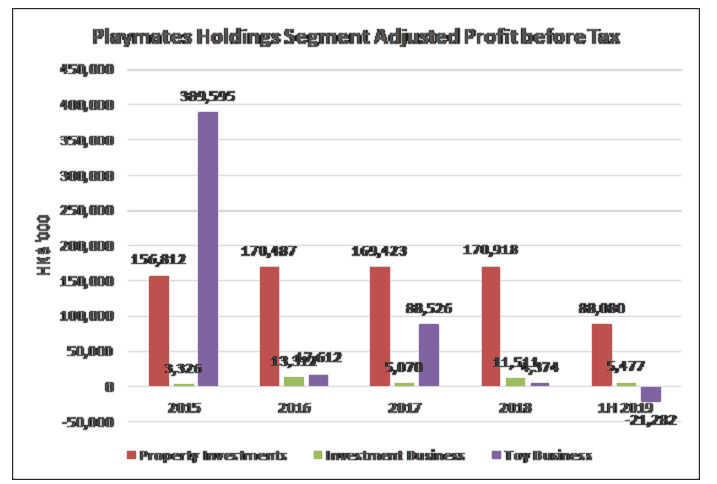

Jeg tog mig den frihed at justere dagsværdiændringerne for at nå frem til det justerede segmentresultat før skat (PBT). Jeg gjorde også dette for investeringsvirksomheden ved at fjerne ændringer i dagsværdien i de underliggende værdipapirer.

Den justerede segmentresultat før skat (PBT) margin for ejendomsinvesteringer har ligget omkring 65% til 70% og har været nogenlunde konsistent, hvis vi fjerner omvurderingsbeløbene. Denne division har en stabil indtægtskilde og bæredygtige marginer, som koncernen kan stole på. Til gengæld har legetøjsbranchen oplevet faldende formuer gennem årene. Ikke alene er omsætningen faldet kraftigt fra et maksimum på HK$1,55 milliarder i FY 2015 til kun HK$474 millioner i FY2018, men nettooverskuddet er også dykket fra et maksimum på HK$389,6 millioner til kun HK$4,4 millioner. Segmentmarginen er faldet fra sunde 25,1 % til kun 0,9 %.

I 1. halvår 2019 faldt omsætningen yderligere til HK$314 millioner (på årsbasis), mens divisionen rapporterede et betydeligt segmenttab før skat på HK$21,3 millioner. Dette er en bekymrende tendens, da den viser, at legetøjsbranchen begynder at trække koncernens økonomi ned.

Med hensyn til katalysatorer for virksomheden giver et kig på Playmates Toys' ledelsesdiskussion og analyse (MD&A) sektion nogle ledetråde om kommende planer for virksomheden, men hvorvidt disse vil slå godt ud for at gøre det muligt for virksomheden at vende tilbage, er endnu uvist.

TNMT bliver rullet ud over hele verden, mens gruppen arbejder på at udvikle produktlinjeudvidelser til Ben 10. En ny animeret serie til "ZAG Heroez:Power Players" vil debutere i slutningen af 2019 på Cartoon Network, ledsaget af indledende forsendelser af legetøj. Dette er en ny mesterlegetøjsret, der er sikret af Playmates Toys i 1. halvår 2019. Endelig er en ny komplet legetøjslinje ved at blive udviklet til "Godzilla vs Kong", i tråd med storfilmen.

På trods af lukningen af Toys R Us i løbet af 2018 er legetøjsindustrien forblevet overraskende robust. Branchen brød en fireårig vækststribe for at levere et mindre fald på 2 % år-til-år i 2018. I betragtning af, at Toys R Us udgjorde omkring 10 % til 15 % af alt legetøjssalg, føler jeg, at dette fald på 2 % faktisk viser mængden af erhvervsforhandlere formåede at fange tilbage. Det er opmuntrende at se dette, da det betyder, at efterspørgslen efter legetøj forbliver stærk, men at der er brug for nye forhandlere til at træde frem for at sikre, at forsyningskæden forbliver stærk, og at legetøjet bliver leveret til kunder, der ønsker det.

Efterhånden som middelindkomstklassen vokser i lande og regioner som Kina, Sydamerika og Asien, vil flere og flere familier have øget disponibel indkomst at bruge på legetøj. Tilbøjeligheden til at bruge stiger også i takt med øgede ressourcer, og det vil skabe en langsigtet konsekvent efterspørgsel efter mere legetøj.

Selvom videospil (på mobiltelefoner og iPads) er mere almindelige nu og kæmper nogle markedsandele væk fra traditionelt legetøj, føler jeg, at fysisk legetøj altid vil have deres plads, da børn stadig skal engagere sig i fysisk aktivitet og lege. Dette lover godt for industrien, da den kan fortsætte med at forblive robust selv i lyset af teknologiske forandringer og forstyrrelser.

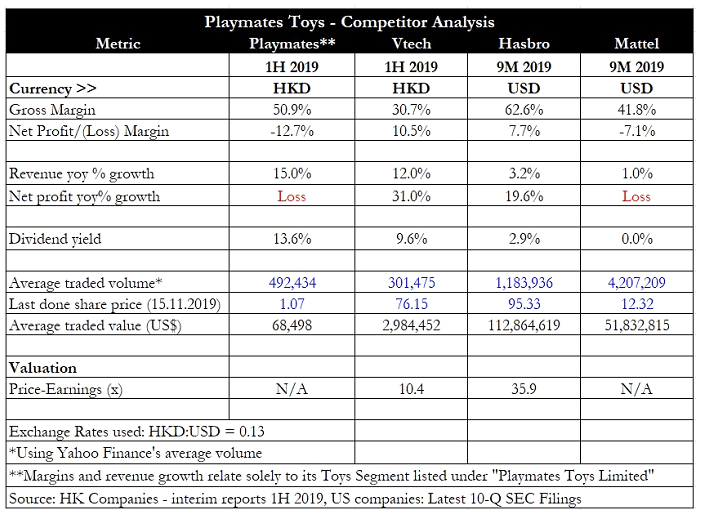

Til konkurrentanalysen har jeg brugt tallene fra Playmates Toys Holdings. Andre lignende konkurrenter omfatter Vtech Holdings Ltd (SEHK:0303), Hasbro Inc (NASDAQ:HAS) og Mattel Inc (NASDAQ:MAT).

Fra tabellen har Playmates en sund bruttomargin på 51 % i deres seneste indtjening i 1. halvår 2019, og dette er midtpunktet for de to legetøjsgiganter Hasbro og Mattel. Et højt lag af udgifter gør dog divisionen urentabel i 1. halvår 2019. Medmindre Playmates Toys på en eller anden måde kan øge sin omsætning, ser divisionen ud til at forblive urentabel. Alle spillere rapporterer om en anstændig toplinjevækst, hvilket demonstrerer branchens modstandsdygtige aspekt.

Den største risiko for virksomheden er en økonomisk afmatning. Dette vil presse forbrugernes stemning og tilbøjeligheden til at bruge penge, hvilket resulterer i lavere efterspørgsel efter legetøj, da familier skærer ned. For Playmates' ejendomsinvesteringssegment kan en svagere forretningsstemning resultere i, at lejere ikke er villige til at betale mere for huslejen, mens tomgangsprocenterne også kan stige i en periode med økonomisk stress, da lejernes virksomheder lider.

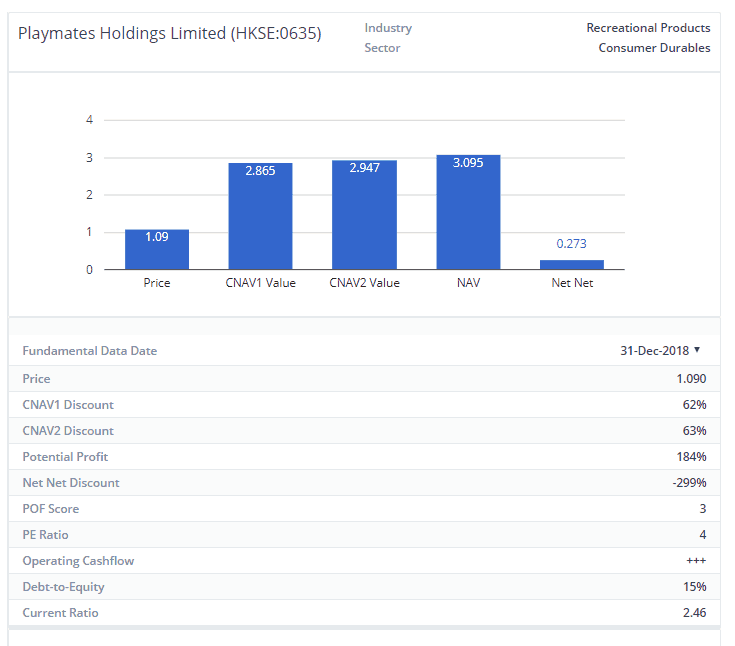

Playmates Holdings har en nettoaktivværdi (NAV) per aktie på omkring HK$3,41 (pr. 30. juni 2019), mens aktiekursen er omkring HK$1,07. Aktierne handles til et pris-til-bog-forhold på kun 0,31x, hvilket er en betydelig rabat på 70 % i forhold til NAV. Det kan måske forklares med, at Toy-segmentet begynder at bløde, og investorerne kan opfatte, at koncernen bliver trukket ned af denne opdeling. Ejendomssegmentet er dog nogenlunde stabilt og bidrager stadig til omsætning og pengestrømme.

Selvom det historiske udbytte kan se tillokkende ud, bør investorer bemærke, at aktiekursen sandsynligvis prissætter yderligere fald i legetøjsbranchen. Der er heller ingen garanti for, at Playmates Holdings kan fortsætte med at uddele det samme absolutte niveau af udbytte som FY 2018, da historien har vist, at koncernen har været villig til at skære udbyttet ned før.

Det er også forbløffende, hvorfor Playmates vælger at have to listede enheder. Med legetøjsvirksomheden under stress, ender koncernen med at betale mere i form af noteringsgebyrer og overholdelsesudgifter. En fornuftig ting at gøre kunne være at afnotere Playmates Toys Holdings, da divisionen ikke har noget krav om at rejse kontanter gennem kapitalmarkedet.

Playmates Holdings udvikler sig hurtigt til et ejendomsspil, da bidraget fra dets legetøjssegment svinder ind, men investorer er sandsynligvis bedre stillet ved at købe en REIT eller er etableret ejendomsudviklingsselskab, da dette ikke er Playmates' kernekompetence.

Det gode ved at få en anden til at skrive din idé er, at du får et andet synspunkt, som er af enorm værdi. Vi har en tendens til at bullshitte os selv meget, når vi træffer individuelle beslutninger, og det er godt for dig som detailinvestor, hvis nogen ringer til dig og udfordrer dig. Jeg foreslår stærkt, at alle omgiver sig med mennesker, der er mere intelligente end dem, der er i stand til at påpege store fejl i deres investeringsafhandling. Det er meget gavnligt.

Komme videre.

Jeg har før nævnt, at vores konservative Net Asset Value Strategi sigter mod blot at købe en virksomhed til en fremragende billig pris i forhold til dens gode aktiver. Her er rabat på op til 70 % på NAV. Virksomheden fortæller dig, at du kan eje hele deres virksomhed for $0,30 på dollaren – og stadig eje deres virksomhed gratis. Der er ingen tvivl om, at virksomheden er undervurderet. Spørgsmålet er, om du er villig til at eje en virksomhed med faldende legetøjsindtægter. Jeg er.

Der er 3 simple grunde her, og de er alle forbundet.

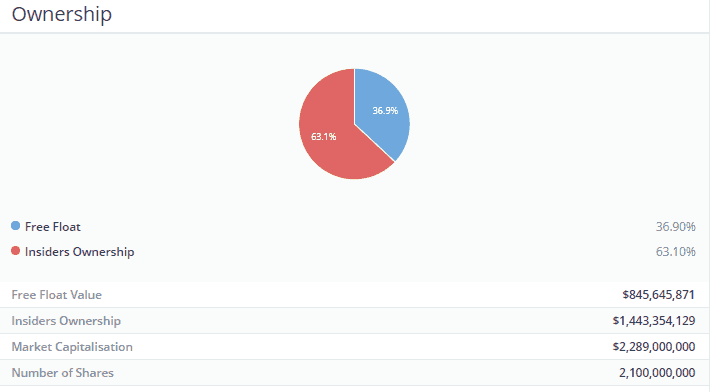

Insidere ejer 63,1% af aktierne i selskabet. Hvad fortæller dette dig? For mig betyder det, at vi er i samme båd som ledelsen. De har hud med i spillet, og det er ikke kun os, der bliver skruet sammen, hvis virksomheden går under. Det betyder, at handlinger truffet af ledelsen er mere tilbøjelige end ikke til faktisk at være gavnlige, hvis de ikke er i overensstemmelse med detailaktionærernes interesser. Jeg vil sandsynligvis ikke sænke det skib, mine aktionærer er på, hvis jeg også er på det. Dette er godt bevist i udbyttesegmentet.

Til dato, når det er muligt og når det kan lade sig gøre, har selskabet valgt at returnere kontanter til sine aktionærer. Hvorfor? Fordi ledelsen også ejer aktier. Derfor. Yderligere ser jeg det skåret udbytte som en bonus – udbyttet skal opretholdes af frit cash flow. Hvis det ikke er det, så vil virksomhedens værdi over tid skrumpe. Tænk på det som at bruge mere fra din bank, end du sparer hver måned; du går i stykker før eller siden. Og vi ønsker ikke, at virksomheden går i stykker, så en fornuftig udbyttepolitik er bedst.

Hvor forkert kan jeg tage, når jeg køber en virksomhed for 0,30 USD på dollaren, og de begynder at genindstille mig afkast hvert år? Hvor forkert kan jeg tage, når ledelsen ejer 63,1 % af aktierne på markedet?

Svaret er meget forkert.

Derfor er det vigtigt at have en sikkerhedsmargin.

I dette tilfælde er min sikkerhedsmargin en potentiel opside på 184 % som antydet af dens rabat på nettoaktivværdien. Jeg behøver ikke alle 184% af det, for at virksomheden har været en god investering. Jeg har bare brug for en brøkdel af det kombineret med udbyttet over tre år (min beholdningsperiode) for at gøre det godt. I dette tilfælde har ledelsen allerede givet 13,3 % afkast i år. Virksomheden betaler dig bogstaveligt talt for at eje aktier med en solid mulighed for opadgående gevinster.

Dette er den næste del, jeg er rimelig glad for at se. En solid forretning kræver kapital. Men dårlig forvaltning af gæld er, hvordan virksomheder som Hyflux eksploderede så spektakulært. Og vi er opsatte på at undgå sådanne virksomheder, som vi er for at undgå byllepesten. Med en gæld på 15 % i forhold til egenkapital og i et nuværende forhold på 2,46, sammen med 3 års positivt frit cash flow, forsikrer dette mig om, at virksomheden ikke ubrugeligt vil kaste penge på en tabende venture og ødelægge kapital. Også et selskab med minimal gæld vil have minimal eksponering for chok i rentesatserne, når Feds uundgåeligt løber tør for QE-kugler, og renterne justeres opad.

Forbehold Emptor. DYODD.

Hvis du er interesseret i at finde ud af, hvordan vi investerer, kan dudu tilmelde dig en plads her for at finde ud af mere.

Alternativt er her vores fulde faktorbaserede investeringsvejledning. Her er vores casestudier. Du kan også deltage i og deltage i diskussionen under vores Ask Dr Wealth facebook-gruppe og modtage liveopdateringer om alle bemærkelsesværdige investeringsideer/-tilgange på vores telegramgruppe.

PODCAST:Perils and Profits of Cannabis Investing with Matt Hawkins

4 potentielle problemer med aktiekompensation, og hvordan man løser dem

Undervurderet byggefirma med massivt potentielt afkast

Satsuma Pharmaceuticals, HistoSonics og Bardy Diagnostics:Bag aftalerne med Lumira Ventures

Find ud af, hvad der sker med lager med fusioner og opkøb