Dette er tredje i rækken af vores jagt på multi-baggers. For de andre i vores serie, se venligst disse links:

Perennial Real Estate Holdings Limited (PREH SP) (SGX:40S) - Integrering i Kinas fremtidige kernetransportinfrastrukturlandskab .

MTN – En mellemlang note er en gældsnota, der normalt forfalder om 5-10 år, men løbetiden kan være mindre end et år eller så lang som 100 år. De kan udstedes på en fast eller flydende kuponbasis.

HSR – Sundhedstjenesteforskning

Perennial Real Estate Holdings Limited ("Perennial") er en integreret ejendoms- og sundhedsvirksomhed med hovedkontor og børsnoteret i Singapore.

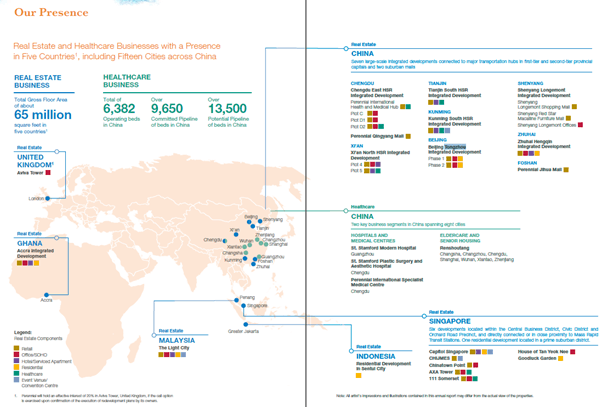

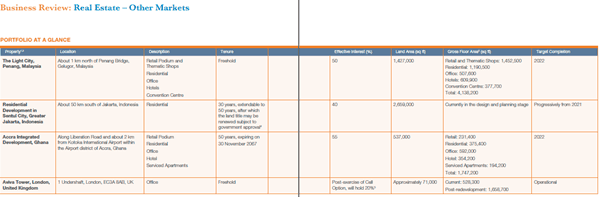

Som ejendomsejer, udvikler og forvalter fokuserer Perennial strategisk på storskala udviklinger med blandet anvendelse og har en tilstedeværelse i Kina, Singapore, Malaysia, Indonesien, Myanmar og Ghana med en samlet portefølje, der spænder over 65 millioner kvadratmeter i bruttoetageareal.

Perennial er også ejer, operatør og udbyder af sundhedstjenester i Kina med to kerneforretningssegmenter, nemlig 1) hospitaler og medicinske centre samt 2) ældrepleje og seniorboliger.

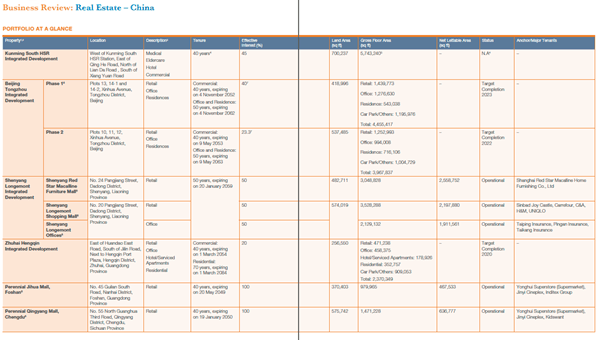

I Kina er Perennial en dominerende kommerciel udvikler med omfattende integrerede udviklinger med blandet anvendelse.

Fire af Perennials udviklinger, 1) Chengdu East High-Speed Railway ("HSR") integreret udvikling, 2) Xi'an North HSR Integrated Development, 3) Tianjin South HSR Integrated Development og 4) Kunming South HSR Integrated Development , er regionale sundheds- og kommercielle knudepunkter, som er beliggende ved siden af fire af landets største HSR-stationer og omfatter læge-, sundheds- og ældreplejefaciliteter.

Andre bemærkelsesværdige projekter i Perennials portefølje inkluderer;

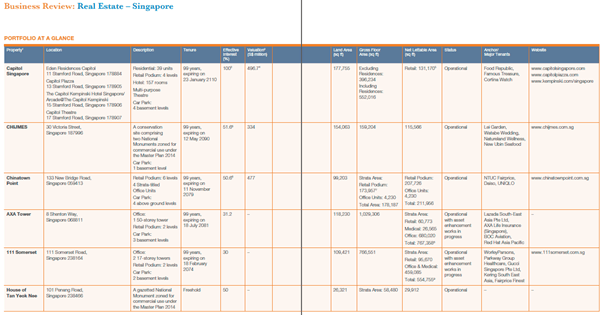

I Singapore har Perennial investeret i og/eller administrerer førsteklasses ikoniske ejendomme beliggende i Civic District, Central Business District og Orchard Road-området, såsom Capitol Singapore, CHIJMES, AXA Tower, 111 Somerset, Chinatown Point og House of Tan Yeok Nee.

År til dato. 3Q19, Perennial registrerede øgede indtægter på $91 mio. og et overskud på kernedriftsaktiviteter på $15,8 mio.

Andel af resultater fra associerede virksomheder/JV øget til $45,6 mio. og nettofinansieringsomkostninger på $93,8 mio. førte til et nettotab på $34,5 mio. .

Nettotabet omsættes til et tab pr. aktie på 2,09 cent og en NAV på 1,57 USD. PREH registrerede også omregningstab på grund af svækkelsen af RMB.

Omsætningen steg fra år til år på grund af det højere bidrag fra Capitol Singapore og PIHMH, men stigningen i finansieringsomkostninger og administrationsomkostninger var højere end omsætningsbidraget. Stigningen i andel af resultater fra associerede virksomheder og joint ventures skyldtes hovedsageligt gevinsten ved frasalg af Chinatown Point i 2. kvartal 2019. Derudover rapporterede 111 Somerset og sundhedsassocierede virksomheder og joint ventures forbedrede resultater i dette kvartal. 111 Somerset var også i stand til at sælge 39 strata-salg kontor- og medicinske enheder i 3. kvartal og oktober 2019 med et bruttosalg på i alt omkring S$102 millioner.

Balancen og nøgletal var stort set uændrede i forhold til FY18, hvor ændringer hovedsageligt skyldtes arbejdskapitalbevægelser. Provenuet fra afhændelse af andele i Aidigong og Chinatown point-indkøbscentret blev geninvesteret i dets andre joint ventures ved hjælp af lånefinansiering.

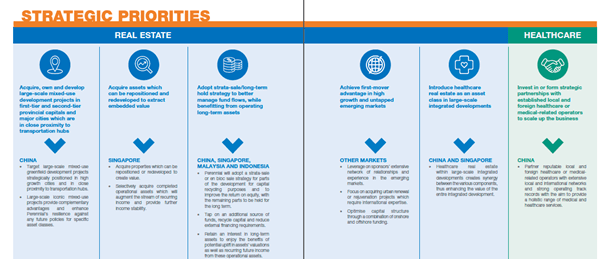

Som ejendomsejer, udvikler og forvalter fokuserer PREH strategisk på storstilet, blandet regional sundhedspleje og kommerciel udvikling. Virksomheden har til hensigt ikke kun at eje og udvikle webstedet, men også at opbygge kapaciteter til at levere visse tjenester og faciliteter. Til denne bemærkning er PREH i øjeblikket ejer, operatør og udbyder af sundhedstjenester i Kina med to kerneforretningssegmenter, nemlig hospitaler og medicinske centre samt ældrepleje og seniorboliger.

PREH har identificeret et par sekulære tendenser og har strategisk positioneret sig selv til at udvikle kapaciteter til at udnytte disse muligheder. Tendenserne er udvidelse af HSR-netværk, Kvalitetssundhedspleje til den aldrende befolkning; og urbanisering og integration af ASEAN. De muligheder, de har udviklet, er kapitalforvaltning, ejendomsadministration og sundhedspleje.

Som et børsnoteret selskab er udvikling af kapitalstyringsevner af usædvanlig vigtighed for at afbøde mismatch af aktiv/passiv varighed og også for at skabe et stabilt afkast af egenkapitalen til aktionærerne. Til dette notat har PREH demonstreret en evne til at sikre fortsat finansiering, styring af likviditet og opretholdelse af fleksibilitet. PREH har også været i stand til at genbruge aktiver for at skabe værdi for aktionærerne. PREH har også et mellemlangt seddelprogram på 2 mia. USD, hvoraf kun 20 % er udestående.

Vi har vedhæftet øjebliksbilleder af hele porteføljen og bemærker, at mange af dem ikke er fuldt operationelle endnu. Leveringen af alle disse projekter til færdiggørelse er den vigtigste vækstdriver for denne virksomhed.

PREH har i alt $3 mia. i lån på sin balance, hvoraf $1 mia skal tilbagebetales på et år eller mindre. Af $3 mia. er $1,6 mia sikret mod deres investeringsejendomme, og $0,4 mia er fra fastforrentede noter. I forhold til den andel, der kan henføres til PREH, har vi estimeret PREHs andel af eksponeringen til at være 2 mia. USD.

Vi har også estimeret yderligere $3,3 mia. af lån i dets associerede selskaber og joint ventures, hvoraf PREHs andel anslås at være $1,5 mia. I alt estimerer vi PREHs andel af lånene til at være $3,5 mia. og en blandet gæld i forhold til egenkapital på 1,3.

Bemærk, at dette er en praktisk og også alt for forsigtig metode til at estimere den samlede gældseksponering, da PREH kan være på krogen i tilfælde af en misligholdelse fra sine investeringspartnere, hvis de ikke er i stand til at opfylde deres andel af gældsforpligtelser. PREH kan også blive nødt til at påtage sig den andel af investeringen, som kan være gunstig på længere sigt, men som kan være en overdreven byrde på umiddelbar sigt.

Selvom der ikke er nogen tvivl om, at PREH har demonstreret den fortsatte evne til at refinansiere og også til at sikre finansiering fra sine større aktionærer og institutioner, er dette betinget af nogle få nøglefaktorer, herunder rettidig og vellykket gennemførelse af projekter og tilgængelighed af finansiering under svækkende makroøkonomiske forhold. .

NAV pr. 30/6/19 er S$1,606, hvilket er baseret på en RMB/SGD-kurs på omkring 5,05~5,07. Selvom RMB kan falde på kort sigt, er vi konstruktive med hensyn til RMB's langsigtede styrke, da Kina fortsætter sin vækst som et økonomisk kraftcenter understøttet af en betydelig befolkning.

Baseret på den gældende valutakurs har vi estimeret en konservativ RNAV til at være S$2. Dette udledes udelukkende ved at anvende en udviklers margin på 15~20% på dens nuværende aktivbase. Dette er konservativt, da aktivbasen vil blive større i takt med, at udviklingsoverskud indregnes, eller fordi markedsværdien af aktivet kan stige yderligere, hvilket resulterer i en højere dagsværdi ved ommåling. Der er et par risici, som vi vil diskutere i næste afsnit, som kan hæmme realiseringen af RNAV.

Med så mange store projekter i pipelinen er der risiko for, at PREH ikke kan levere alle projekter til tiden og til den kvalitet, der kræves. Selvom de har en dokumenteret track record med at levere projekter indtil videre, er risikoen uden tvivl til stede.

Med de aftagende makroøkonomiske forhold kan PREH blive tvunget til at forsinke projekterne på grund af enten virksomhedscentrerede eller makroøkonomiske faktorer.

Regulatoriske indgreb i form af højere beskatning eller investeringstilsagn kan forårsage en forsinkelse i kapitalgenanvendelse og væsentligt påvirke virksomhedens ROE og vækstforløb.

En væsentlig del af låntagningen stammer fra SGD for projekterne i Kina, og PREH afdækker ikke valutaeksponering, hvorfor der er en betydelig eksponering for valutarisiko. Vi tror, at PREH kan administrere sine tilbagebetalinger via forwards, men var ikke i stand til at bekræfte disse oplysninger offentligt. Renterisikoen er også betydelig, da en stor del af låntagningen er på variabel rente, og et 10bps-udsving i renten vil påvirke virksomhedens P&L med mindst $2 mio. Vi bemærker dog, at vi i øjeblikket bevæger os ind i et lavrentemiljø, og vi er også positive over de langsigtede udsigter for RMB.

Da PREH har joint venture-partnere i alle sine projekter, er der risiko for en lang række problemer med sine JV-partnere lige fra tvister til pengestrømsproblemer.

Da PACC Offshore er afnoteret til 20 % af børsnoteringen efter 5 år, og PREH sidder på omkring ~42 % af sin RTO-pris, kan man være nødt til seriøst at overveje risikoen for, at de betydelige aktionærer forsøger et generelt tilbud til en undertrykt pris. De væsentlige aktionærer er også beslægtede og vil sandsynligvis kunne handle sammen. Desuden ejer de en meget betydelig del af de samlede aktier.

Aktiekursen har stort set været 1 vej ned siden RTO. NAV pr. aktie har ikke oplevet en meningsfuld vækst i de seneste 4 år på grund af et afdæmpet overskud, som var utilstrækkeligt til at afbøde lave valutakurstab. Selvom et generelt tilbud sandsynligvis vil være over den aktuelle aktiekurs, er timingen og prisen usikker, og dette vil påvirke det samlede afkast og også det samlede risikojusterede afkast.

Med en forestående afmatning i økonomien, tror vi, at der kan komme en mulighed for at bundfiske en bestand, der allerede har klaret sig dårligere end det bredere indeks og peers. Aktien er også tæt på sit laveste nogensinde. Vi bemærker dog, at PREH har en ambitiøs vækstplan og allerede har sikret lokaliteterne til at nå sin plan.

Da udviklingen af projekterne vil tage nogle år at gennemføre, mener vi, at man kan være tålmodig med at igangsætte investeringen af denne bestand. Vi mener også, at der kræves en sikkerhedsmargin for at indtaste denne andel på grund af de eksisterende risikofaktorer, der er markeret.

Indgangspris:S$0,47-0,50

Projekt 2025's indre værdi:2,00 S$ giver 400 % afkast