Dette er fjerde i rækken af vores jagt på multibaggers. For de andre i vores serie, se venligst disse links:

1. Genting er undervurderet kortsigtet smerte Langsigtet gevinst

2. Hvorfor vi synes, at Temaseks tilbud på 7,35 USD for Keppel er en dårlig pris

3 . Perennial Real Estate Holdings Limited er undervurderet med 400 % opad

Thai Beverage Public Company LimitedDominerende regionalt F&B-konglomerat klar til at drage fordel af ASEAN-vækst

1. Baggrund

Med et højt niveau af menneskelig udvikling, den næststørste økonomi i Sydøstasien og den 20. største af PPP, er Thailand en nyligt industrialiseret økonomi, hvor fremstilling, landbrug og turisme er førende sektorer.

Thailandsk drikkevare (THBEV SP), bedre kendt som 'ThaiBev' (thai:ไทยเบฟ) (SGX:Y92), er Thailands største og en af Sydøstasiens største drikkevarevirksomheder med destillerier i Thailand, Skotland og Kina.

ThaiBev blev etableret i 2003 for at konsolidere en række førende spiritus- og ølvirksomheder i Thailand. Virksomheden udvidede efterfølgende til sektorerne for ikke-alkoholholdige drikkevarer og fødevarer for at diversificere sin produktportefølje, forbedre logistikeffektiviteten og mindske forretningsrisici. I dag består forretningen af fire segmenter – Spiritus, øl, ikke-alkoholholdige drikkevarer og fødevarer .

ThaiBev har en international tilstedeværelse i over 90 lande. Koncernen har 5 produktionsfaciliteter i Skotland, som er kendt for at producere single malt skotsk whisky såsom Balblair , Gamle Pulteney , samt Speyburn; har interesser i to produktionsanlæg i Myanmar, som producerer den bedst sælgende whisky i landet; og ejer et destilleri i Kina, som producerer den berømte Yulinquan kinesisk spiritus.

ThaiBevs mest anerkendte spiritusmærker inkluderer Ruang Khao , SangSom , Mekhon g, Hong Thong og Blend 285 , samt GRG 's ikoniske Grand Royal whisky; og gruppens signaturøl, Chang , er meget populær blandt thailandske øldrikkere, mens Sabecos Bia Saigon og 333 er de bedst sælgende ølmærker i Vietnam.

I området for ikke-alkoholholdige drikkevarer omfatter ThaiBevs førende mærker Oishi Grøn te, est cola og krystal drikkevand, samt F&N’s sprudlende drikke og 100PLUS Isotonisk Drik.

Derudover driver koncernen japanske restauranter, såvel som færdiglavede og spiseklare fødevarevirksomheder gennem sit datterselskab Oishi Group Public Company Limited.

Men ThaiBev er også begyndt at forgrene sig fra disse veletablerede japanske restauranter og fødevareprodukter og accelererer ekspansionen af sin fødevareforretning ved at udnytte sit datterselskab Food of Asia og dets franchiseforretninger under KFC, det mest populære hurtige restaurantmærke i Thailand.

I den seneste tid har ThaiBev foretaget nogle store opkøb og brugt sin akkumulerede tilbageholdte indtjening til at drive ROE for sine aktionærer.

ThaiBev foretager også et par små opkøb eller udvidelser hvert år. For eksempel vandt ThaiBev i maj 2019 gennem et joint venture med Hong Kong-baserede Maxim's Catering en eksklusiv aftale om at drive og videreudvikle Starbucks Coffees detailtilstedeværelse i Thailand.

Som tidligere nævnt opdeler ThaiBev sine forretningsenheder i 4 kernedriftssegmenter – Spiritus, Øl, Ikke-alkoholiske drikkevarer og fødevarer.

I alt har Thaibev 6 børsnoterede virksomheder under sin paraply – OISHI:BKK, SSC:BKK, FNN:SP, FPL:SP, FCT:SP, FCOT:SP. Virksomheden er også et datterselskab af TCC Group, som også har aktiviteter inden for industri og handel, finans og forsikring, ejendom og fast ejendom samt landbrug og agroindustri.

2. Kort gennemgang af økonomi

I FY19 registrerede ThaiBev en øget omsætning på ฿$267,4 mia. og en bruttofortjeneste på ฿77,4b, hvilket repræsenterer en bruttoavancemargin på 28,9%.

ThaiBev klarede sig godt i FY19, hvor de fleste segmenter klarede sig bedre end året før. Omsætning og EBITDA var højere fra år til år på tværs af alle 4 segmenter, mens fødevaresegmentet var det eneste segment, der havde lavere nettooverskud.

Ved analyse af nettooverskuddet (eksklusive engangsomkostninger afholdt i FY18 i forbindelse med købet af Sabeco), steg overskuddet fra år til år på grund af højere omsætning og bruttoresultat, opvejet af højere omkostninger på tværs af alle kategorier.

Dette skyldtes i høj grad spiritussegmentet og også den bedre præstation i F&N/FPL, som udgør en væsentlig del af den højere andel af overskuddet fra associerede virksomheder.

Siden det store opkøb af Sabeco blev gennemført i FY18, har ThaiBev kun gennemført mindre bolt-on opkøb, da det søger at integrere nye investeringer og skabe afkast for at reducere sin gældsbelastning.

Som følge heraf var balancen og de finansielle nøgletal stort set uændrede i forhold til FY18, idet ændringer hovedsageligt skyldtes udløbsdatoerne for dets lånoptagelser og arbejdskapitalbevægelser. Kortfristet forhold faldt fra 2,01 til 1,59 på grund af højere kortfristede forpligtelser som følge af tidspunktet for udløb af låntagningen. D/E-forholdet er på 1,46, hvilket er tikket ned fra 1,49 på grund af netto tilbagebetaling af lån.

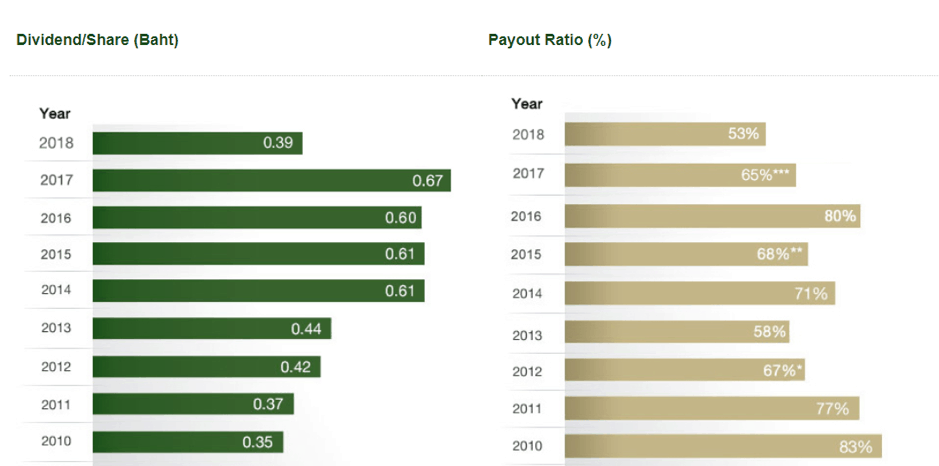

ThaiBevs udbyttepolitik er at udlodde ikke mindre end 50 % af nettooverskuddet efter fradrag af alle bevilgede reserver og investeringer, afhængigt af tilgængeligheden af pengestrømme. Det faktiske udbetalte kvantum har varieret i overensstemmelse med dets rentabilitet.

I FY19, ThaiBev har erklæret et samlet udbytte på ฿0,48, bestående af et midlertidigt udbytte på ฿0,15 og et endeligt udbytte på ฿0,33, hvilket repræsenterer en udbetalingsprocent på 51,61%.

Til sammenligning udlod ThaiBev i alt ฿0,39 i udbytte i FY18 , bestående af et midlertidigt udbytte på ฿0,15 og et endeligt udbytte på ฿0,24, hvilket repræsenterer en udbetalingsprocent på 54,93%.

Vi kan se, at ThaiBevs udbetalingsforhold er det laveste i de seneste 10 år, da det sparer penge til at tilbagebetale lån, der er opnået som en del af Sabeco-opkøbet.

3. Investeringsafhandling

(i) Vision

Vision 2020 er ThaiBevs strategiske køreplan. Drevet af 5 strategiske imperativer skitseret nedenfor søger ThaiBev at give kunderne endnu bedre produkter, skabe større værdi og levere mere bæredygtige afkast til aktionærerne og udvide mulighederne for vores medarbejdere:

ThaiBev søger derfor at bygge videre på sine markedsledende forretningsprocesser og forsyningskæder for at styrke eksisterende distributionsnetværk, etablere nye og også indgå partnerskaber med tredjepartsdistributører, når det er relevant.

(ii) Diversificeret virksomhed med markedslederskab

ThaiBev har en forretningsmodel, der er diversificeret i ikke kun forskellige F&B-produkter, men også i flere segmenter af værdikæden, lige fra fremstilling, logistik og salgssteder.

Selskabet diversificerer også til ejendom via indirekte ejerandele gennem F&N-opkøbet.

ThaiBev er også markedsleder i flere lande og produkttyper, og det er lykkedes at opnå den nødvendige økonomiske skala.

(iii) Vækstgreb

ThaiBev tager en flerstrenget tilgang til at drive ROE. Dette omfatter organisk vækst, opkøb, integration og omkostningseffektivitet.

Ved at udvide sit produktudbud er ThaiBev også i stand til at krydssælge sine produkter, hvilket fører til omsætningsvækst og også synergier.

(iv) Track Record af vellykkede erhvervelser

Som et børsnoteret selskab er udvikling af kapitalstyringsevner af usædvanlig betydning for at drive et vist niveau af ROE til aktionærerne. Hvor der udnyttes gearing, er der også behov for at minimere risikoen for mismatch af varigheden af aktiv/passiv.

Til denne bemærkning har ThaiBev demonstreret en evne til at sikre fortsat finansiering, styring af likviditet og opretholdelse af fleksibilitet.

(vi) Track Record for levering af ROE

I FY19 leverede ThaiBev 20 % i ROE. De har i de seneste 10 år leveret ROE mellem 15 og 39 % med en gennemsnitlig ROE på 23 %. De har konstant genopfundet sig selv, sat nye vækstmål og nået dem.

Som investorer kan vi godt lide virksomheder, der har evnen til at generere mindst 10 % gennemsnitlig ROE på længere sigt. Vi mener, at ThaiBev er en af dem, fordi virksomheden har været i stand til at øge overskuddet gennem årene.

4. Vigtigste risikofaktorer for vores opfordring

(i) Konglomeratrisiko – Segmentel underperformance

Med mange segmenter og produkter er der risiko for, at ThaiBev måske ikke er i stand til at levere en respektabel præstation på alle sine segmenter – selvom de har en dokumenteret track record indtil videre.

(ii) Makroøkonomisk modvind, der påvirker forbrugernes forbrug

Med aftagende makroøkonomiske forhold kan ThaiBev blive tvunget til at forsinke organisk vækst via nye produkter eller opkøb og udvidelser på grund af enten virksomhedscentrerede eller makroøkonomiske faktorer.

Om påvirkning af forbrugerforbrug:Man kan se ThaiBevs produkter som "Skønsforbrug", og nogle produkter kan endda blive betragtet som havende en Premium-Tier-prissætning.

(iii) Fundamental ændring eller forsinkelser i regeringens politikker og infrastrukturplanlægning

Regulatoriske indgreb i form af højere alkoholafgifter eller regeringspolitikker, der modvirker forbruget af alkohol, kan have både kort- og langsigtede konsekvenser. Der kunne opkræves skatter enten på indtægter eller overskud.

I alle lande kræves der en licens for enten at fremstille eller sælge alkohol, og der er typisk kvoter eller restriktioner omkring muligheden for at sikre denne licens. Udstedelse af disse licenser kan også komme med krav om væsentlige forudgående indledende og efterfølgende tilbagevendende betalinger.

Offentlig støtte er også påkrævet, især på nøglemarkeder, for at sikre produktionssteder, som enten allerede har den nødvendige infrastruktur eller tilladelser til at bygge den nødvendige infrastruktur. En sådan infrastruktur spænder fra transport, logistik til vand- og affaldshåndteringssystemer.

Dette afhænger af ThaiBevs fortsatte evne til at tilføje værdi til det samfund, som det har sine investeringer i.

(iv) Gældsprofil, finansieringsrisici og risiko for værdiforringelse af valuta

ThaiBev har i øjeblikket samlede lån og gældsbeviser på ฿219,6b, hvilket repræsenterer et D/A-forhold på 0,54 af og et D/E-forhold på 1,46. Rentedækningsgraden er cirka 3,65 gange.

En stor del af lånene stammede fra Sabeco-opkøbet, som kostede ฿156 mia. Til reference var ThaiBevs D/E-forhold før erhvervelse 0,31 pr. 30. september 2017 og 0,37 pr. 30. september 2016.

De fleste af lånene og gældsbeviserne stammede fra ฿aht til opkøb. Da en væsentlig del af dets gæld blev brugt til at erhverve Sabeco, er der derfor betydelig eksponering for valutarisiko.

Da baht er blevet styrket med mere end 10% over for den vietnamesiske Dong siden opkøbet, har dette ikke kun resulteret i tab af omregning, men også at udenlandske pengestrømme ikke bidrager så meget med hensyn til tilbagebetaling af gæld.

ThaiBev har sikret, at størstedelen af dets lån er til fast rente, hvilket afbøder renterisici ved at sikre, at fremtidige pengestrømme kan forudsiges.

Selvom der ikke er nogen tvivl om, at ThaiBev har demonstreret den fortsatte evne til at refinansiere og også sikre finansiering fra sine største aktionærer og institutioner, er dette betinget af nogle få nøglefaktorer, herunder tilgængelighed af finansiering under svækkende makroøkonomiske forhold.

Det betydelige gældsniveau kan også være uhåndterligt, hvis der skulle være en væsentlig svækkelse af forbrugernes forbrug. Selvom der ikke er nogen tvivl om, at de nemt kan refinansiere, tror vi, at de vil søge at reducere gældsniveauet, da virkningen af finansieringsomkostningerne er for høj.

(vi) Risici med andre interessenter

ThaiBev opererer i en række strukturer, herunder enedistributører, joint ventures og fuldt ejede datterselskaber i mange lande.

Der er en risiko for en lang række problemer med dets JV-partnere lige fra tvister til pengestrømsproblemer.

5. Vurdering og konklusion

ThaiBev handles i øjeblikket til S$0,90, dette repræsenterer en P/E på 21. Det seneste 5-årige P/E interval er 14 til 25. ThaiBev har en NAV på ฿4,61 / S$0,217, hvilket repræsenterer en P/B på 4 .

ThaiBevs konti er denomineret i ฿aht, da størstedelen af dets omsætning og overskud stammer fra Thailand, vil en styrkelse af THB være gavnlig for aktiekursen, da noteringsvalutaen er i SGD.

Det vil dog blive udlignet, da en styrkelse af THB vil føre til lavere omsat omsætning og overskud.

Da ThaiBev er en bredt dækket aktie, der er en del af store indekser, uden en negativ katalysator, kan det være en udfordring for aktiekursen at korrigere med et stort beløb.

Vi forstår, at nogle markedsanalytikere har været af den opfattelse, at FY19-resultaterne er lidt mindre end estimater, hvilket kunne repræsentere en mulighed.

Ydermere er virksomheder tilbøjelige til at underperforme på kvartalsbasis, med en forestående afmatning i økonomien, tror vi, at en mulighed kan dukke op for at erhverve denne aktie. ThaiBev har også en tendens til at have en højere volatilitet end nogle af dets peers med store selskaber.

Vi udleder vores mål ved at anvende en vækstmodel, der antager 10-15 % ROE over det næste årti og derefter reducere P/E-forholdet.

Som et allerede stort konglomerat vil der være et punkt, hvor væksten som % af den samlede forretning falder, og ThaiBev vil derfor i sidste ende begynde at handle med et lavere P/E-forhold.

Indgangspris: 0,70 S$

Iboende værdi for PROJECT 2025: 2,25 S$ giver 320 % afkast

(Eksklusive udbytte på omkring 2+ % p.a.)

NÆSTE TRIN: Nu hvor du har en kort ide om, hvordan vi når frem til vores position for ThaiBev:Det næste, du vil vide, er, hvordan man NØJST skal investere sikkert og tjene på aktieinvestering. Og det er ikke så skræmmende, som man forestillede sig.

Starten på din profitable investeringsrejse begynder her.