Jeg har været indehaver af DBS Multiplier-konto kort efter, at den blev forbedret i 2017.

Faktisk har jeg været POSB-kunde siden jeg gik i folkeskolen.

Det var en problemfri for mig at åbne en ekstra multiplikatorkonto og parkere mine nødmidler på den for at tjene højere renter.

Jeg er glad for at kunne rapportere, at efter at jeg kom ind på Multiplier, har jeg fået 37 gange det rentebeløb, jeg plejede at modtage! Det vigtigste er, at dette blev opnået uden at skulle ændre min forbrugsvane.

Lad mig forklare.

Jeg er en doven person, der ikke skifter bankkonti til højere renter, fordi jeg frygter den administrative proces og ventetiden i banken.

En del af lodtrækningen for at åbne en DBS Multiplier-konto var, at jeg ikke behøvede at gå igennem besværet med at åbne en konto personligt.

Alt foregik online, og processen var utrolig strømlinet. Bekvemmelighed kan ikke undervurderes.

Bare hvis du ikke er bekendt med, hvordan DBS Multiplier virker, er her en hurtig oversigt for at få dig til at køre hurtigere. For at kvalificere dig til højere renter under din multiplikatorkonto skal du gøre følgende:

Dette er en almindelig strategi i dag blandt banker - at tilbyde højere renter, hvis du udfører flere banktjenester hos dem.

Problemet er, at jeg personligt synes, det er en pligt at forstå forbeholdene, vilkårene og betingelserne på sådanne højrentekonti hos de andre banker.

De kræver normalt minimumsudgifter på hver kategori, og jeg synes bare, det er udmattende at spore og sikre mig, at jeg 'bruger nok' for den måned. Jeg har ikke dette problem med Multiplier. Jeg bruger ud fra hvad jeg har brug for eller ønsker og ikke fordi jeg vil optimere min rente.

Så få dine prioriteter rigtigt!

Hvis du tænker på at skifte, er der endnu en grund til det, fordi DBS netop har forbedret Multiplier-fordele. Her er nogle vigtige ændringer:

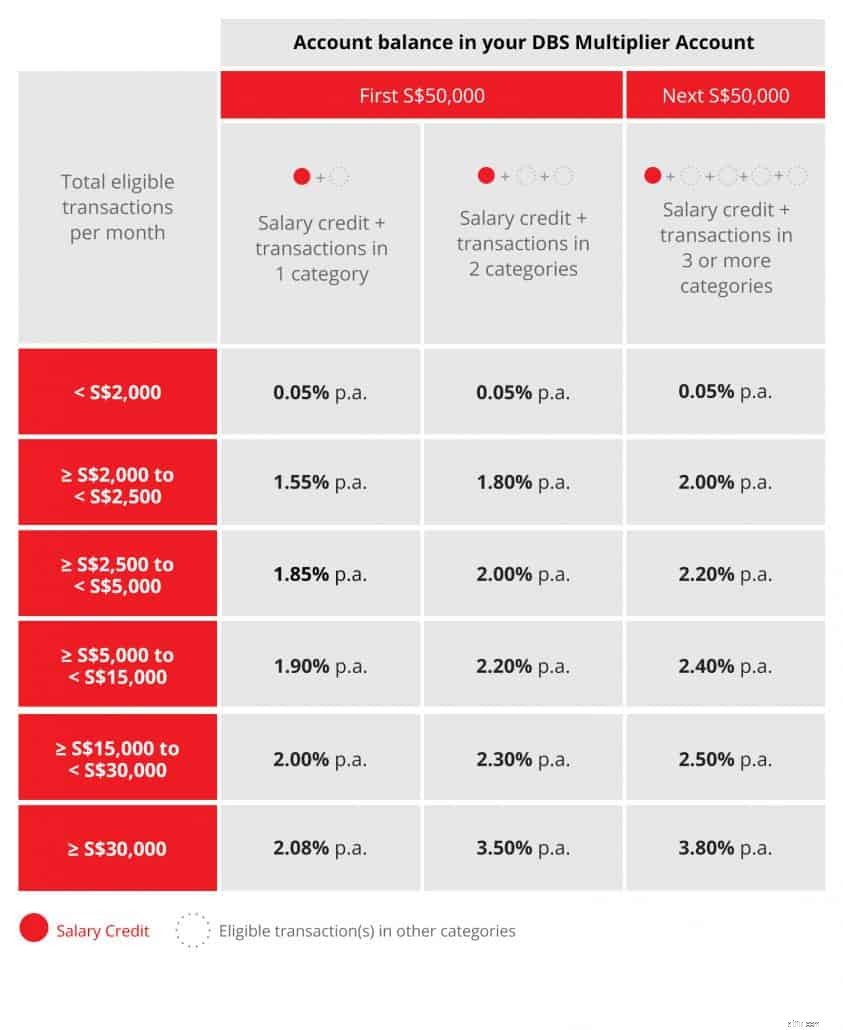

Nedenfor er et diagram, der viser forskellene i renteniveauerne på den første S$50.000 og den anden S$50.000. Grundlæggende ønsker DBS at belønne kunder, der banker mere hos dem.

Det er en ret fair ordning, hvis du spørger mig.

Det er også vigtigt at bemærke, at DBS har holdt fordelene for de første S$50.000 uændrede. Så hvis du allerede er kunde hos Multiplier, kan du beholde alle fordelene som før, mens du nyder yderligere renter på din anden S$50.000!

Du behøver ikke bekymre dig om at forsøge at opnå den højeste rente. Vigtigst af alt, hvis du kan få en højere rente uden at gøre noget mere, end hvad du gør nu, er det allerede en god grund til at skifte!

Som tommelfingerregel er det nemmere at øge din interesse ved at have flere kategorier end transaktionsværdien. Desuden kræver nøglen til at kvalificere sig til højere renter på den anden S$50.000, at du har mindst 3 kategorier. Personligt har jeg nogle udfordringer med at ramme 3 kategorier, men det er måske muligt for dig, og jeg vil gerne gennemgå nogle scenarier.

Dette er den nemmeste kategori at kvalificere sig af alle. Jeg tror, nogle af jer ville have et DBS/POSB-kort. Så længe du bruger det til at betale for noget, vil du klokke denne kategori for måneden.

Jeg er en miles-konverter på grund af MileLion. Og han gik ind for at holde sig til én bank så meget som muligt for at undgå forældreløse point. Jeg startede med det allestedsnærværende POSB Everyday Card. Selvom dette ikke er et miles-kort, har det givet mig gode rabatter på SPC-tankstationer. Derefter tilføjede jeg DBS Altitude-kortet til køb på salgsstedet og DBS Woman's World-kortet til primært online-køb. Jeg er ret tilfreds med disse arrangementer, og jeg havde kun ét andet UnionPay-kort fra ICBC, som jeg kunne bruge i Kina.

Jeg valgte et HDB-lån i stedet for banklån, fordi det var det mest bekvemme, da jeg underskrev papirerne for min BTO-lejlighed. Jeg kender nogle mennesker, der har valgt banklån og blev ved med at refinansiere, når der dukkede bedre priser op.

Dem med banklån har nydt godt af masser af rentebesparelser på grund af det lave rentemiljø i det seneste årti. De fleste tror, at kurserne vil stige i fremtiden, og faktisk er de allerede sneget sig op i det seneste år. Alligevel er bankernes nuværende belåningsrente på omkring 2 % stadig billigere end et HDB-lån på 2,6 %.

Dette er en god kategori at tilføje til din multiplikator, hvis du er på banklån eller har til hensigt at ansøge om et. Dette skyldes, at værdierne af realkredittransaktioner er store og kan hjælpe dig med at kvalificere dig til højere renteniveauer under Multiplikator.

Personligt køber jeg ikke forsikringsprodukter direkte af mig selv bortset fra gruppe-, rejse- og bilforsikringer. Jeg har et par rådgivere, der hjælper mig med at planlægge mine forsikringsbehov, og jeg har også en tendens til at have utallige produkter fra forskellige forsikringsselskaber.

DBS samarbejder med Manulife om at levere forsikringsbehov til sine kunder. Nedenfor er listen over forsikringspolicer, der ville blive anerkendt under Multiplier-programmet, og de fleste af dem er liv-, løbetid- og kapitalforsikringer. Hvis du er uvidende, men stadig ønsker at få din forsikringsbeskyttelse gennem DBS, kan du ansætte en formueplanlægningschef til at hjælpe dig igennem processen.

Dette er den næste nemmeste kategori at kvalificere sig, da du kan starte en månedlig investeringsplan med DBS/POSB, selvom du ikke har en stor kapital at investere (endnu).

Jeg har en DBS Vickers-konto, og udbyttet krediteres min POSB-konto, som vil blive talt som en del af transaktionsværdien under multiplikatorprogrammet. Alle mine købshandler tælles også med, og det kan øge transaktionsværdien markant for den pågældende måned.

Hvis du køber Singapore-aktier og beholder aktierne på den centrale depotkonto, giver det mening i det mindste at foretage købshandler ved hjælp af din DBS Vickers-konto for at kvalificere dig til højere rente.

Aktierne vil alligevel blive opbevaret under CDP, så det er ligegyldigt, hvilken mægler du bruger. Du kan sælge det ved hjælp af en anden mægler senere, hvis du ønsker det. Også provisionssatserne blandt mæglerne er ret ens, så den højere rente, der optjenes på multiplikatorkontoen, bliver en vigtig faktor sammenlignet med andre mæglere.

DBS Multiplier gjorde op med en masse vilkår og betingelser, og der er ingen minimumskrav i nogen af kategorierne, så længe den samlede transaktionsværdi rammer 2.000 S$. Derudover er hver transaktion på DBS/POSB-konti blevet konsolideret for at kvalificere sig til højere rentesatser. Det er faktisk nemt for kunderne at forstå i slutningen af dagen uden at bekymre sig om, hvordan de optimerer deres opsparingsrate.

Udover de ovennævnte fordele er internetbankappen og websiden meget intuitiv at bruge. brugeroplevelsen er vigtigt for mig, fordi jeg ønsker at få mine banktjenester udført hurtigt og bekvemt uanset hvor jeg er.

Jeg holder meget af Multiplier-kontoen, og jeg forudser ikke, at jeg skifter væk fra den. Jeg er ikke en bank-hopper, og de løbende forbedringer har givet mig flere grunde til at blive.

Denne artikel er sponsoreret af DBS, men synspunkterne i denne artikel tilhørte forfatteren. Forfatteren er også DBS-kunde.