KK er den øverste nummerknuser hos Risk N Returns, hvor han taler med sig selv om investering og privatøkonomi. Han holder lige så meget af en god investeringsidé som en god kop bubble tea.

2019 har været et år præget af fusioner og opkøb (M&A) i S-REIT-området. Der går sjældent en måned, uden at en REIT annoncerer en form for M&A.

Den seneste i den lange række af M&A i år er Frasers Logistics and Industrial Trusts (FLT) foreslåede fusion med Frasers Commercial Trust (FCOT) via en ordning. Hvis opkøbet får den nødvendige godkendelse, vil FLT også samtidig overgå til at erhverve de resterende 50 % af aktierne i Farnborough Business Park fra sin sponsor, Frasers Property Ltd (FPL).

Lad os se nærmere.

Som nævnt er der 2 dele af fusionen:

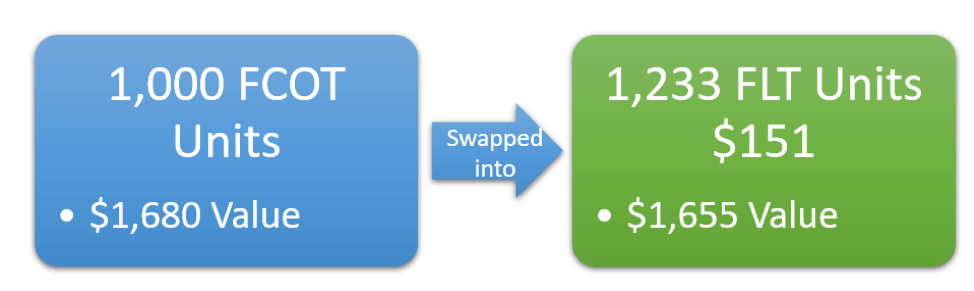

Som en del af fusionen vil FCOT-andelshavere modtage 1.233 nye FLT-enheder pr. FCOT-enhed samt et kontant vederlag på S$0.151 i kontanter pr. FCOT-enhed.

Det betyder, at hvis du ejer 1.000 FCOT-enheder, vil du modtage 1.233 enheder og 151 S$ i bytte for dine enheder.

Du kan se, at transaktionen udføres til tæt på markedsværdi uden præmie givet til FCOT-andelshavere.

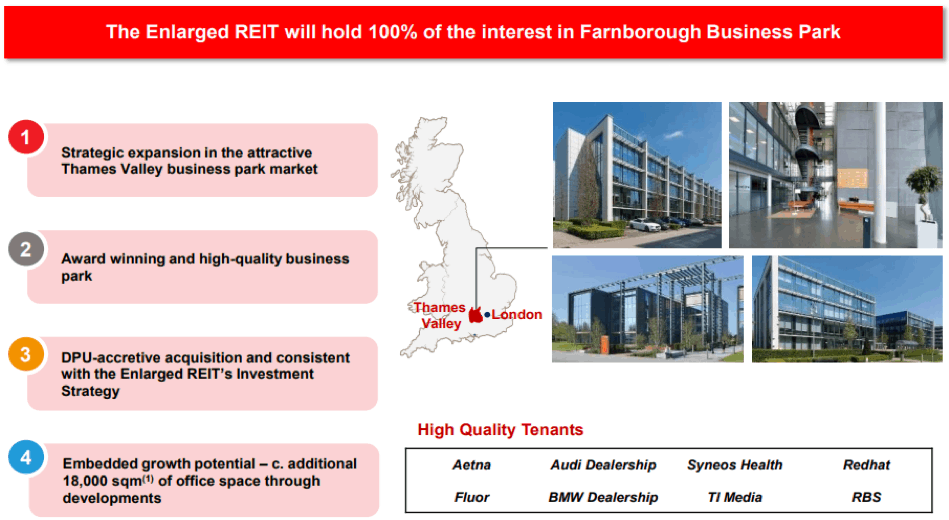

Som en del af fusionen vil det udvidede FLT også forpligte sig til at erhverve de resterende 50 % af aktierne i Farnborough Business Park fra Frasers Property.

I øjeblikket ejer FCOT allerede de øvrige 50% af Farnborough Business Park. Som sådan vil FLT efter overtagelsen eje 100 % af Farnborough Business Park.

Købet vil være fuldt finansieret af gæld.

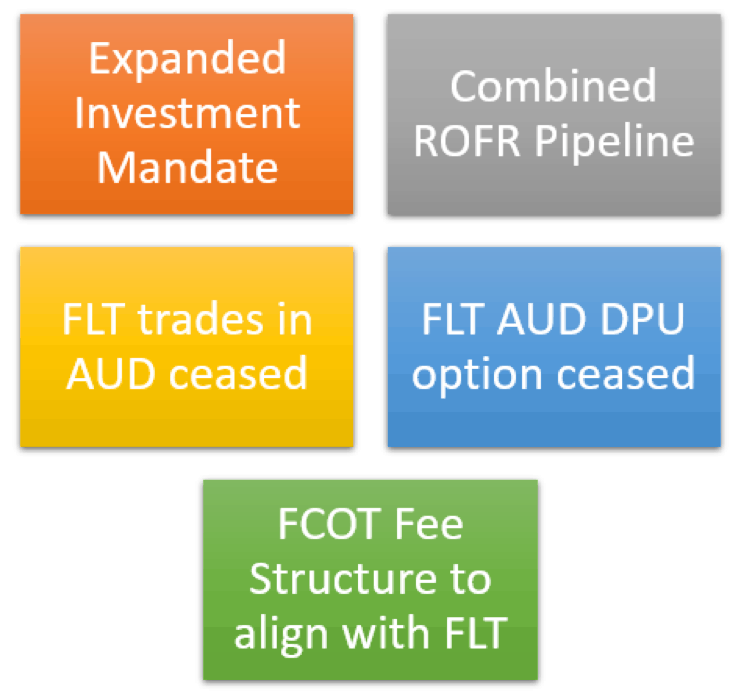

BEMÆRK: FCOT betaler i øjeblikket et basisadministrationsgebyr (BMF) på 0,5 % p.a. af ejendomsværdi og resultathonorar (PF) på 3,5 % af ejendomsaktivernes indkomst minus BMF. Dette står i modsætning til FLT’s gebyrstruktur på BMF på 0,4 % p.a. af ejendomsværdi og PF på 5 % af udlodningsbar indkomst minus BMF.

FLT vedtager en gebyrstruktur, der er lidt mere vægtet i forhold til præstationsgebyrer end FCOT.

Den eneste forskel er, at FLT tager 92% af sine gebyrer i enheder mod 100% for FCOT for FY2019.

Når det er sagt, har FLT i stigende grad taget flere af sine gebyrer i enheder gennem årene for at afbøde faldet i DPU på grund af den svækkede AUD.

Som sådan forventer jeg, at FLT vil konvergere med FCOTs 100 % gebyrer-i-enheder-struktur fremover.

Og som sådan er forskellen mellem de 2 strukturer i bedste fald minimal, og jeg tror ikke, der vil være stor forskel i mængden af administrationsgebyrer, der opkræves for FCOT-andelshaverne fremover.

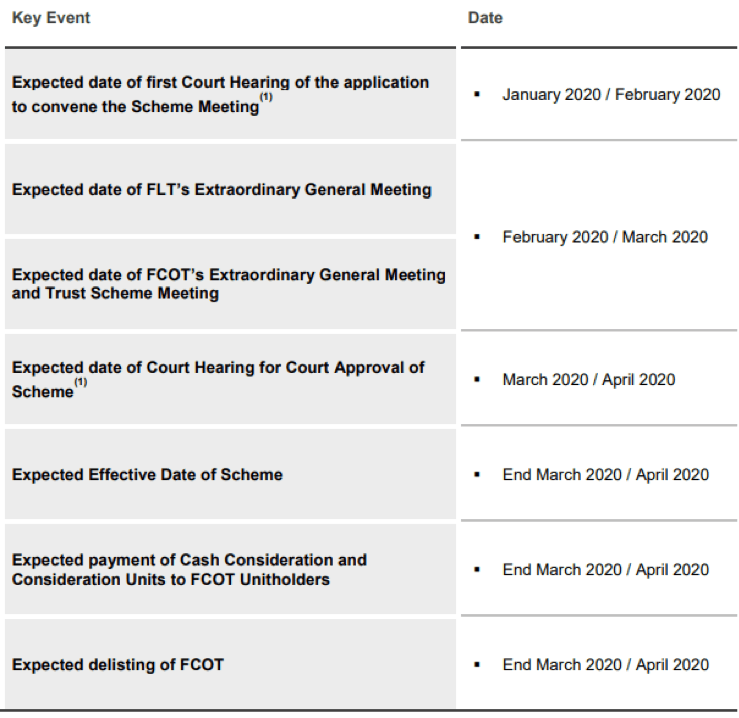

Fusionen forventes afsluttet i marts – april 2020, med en ekstraordinær generalforsamling, der søger FLT- og FCOT-deltagernes godkendelse, forventes gennemført i februar – marts 2020.

For det første, for at forstå, om denne fusion er gavnlig for investorer, er vi nødt til at undersøge ændringerne i REIT-målinger.

Før jeg begynder, vil jeg gerne oplyse mine vigtigste antagelser, hvilket har ført til en vis genberegning af tal:

For en mere nøjagtig fremadrettet DPU-beregning har jeg brugt slutkursen på 1 S$:0,9307 A$ til at oversætte det tilgængelige beløb til distribution i stedet.

FLT har haft et væld af opkøb og frasalg i løbet af FY2019. Som følge heraf er det muligvis ikke særlig nyttigt at bruge tallene for hele året til at estimere DPU for den nuværende enhed og den kombinerede enhed fremover.

Men uden megen information til at normalisere FLT's tal, må jeg nøjes med de tal, der blev afsløret som en del af fusionsmeddelelsen.

| Metrics | FLT (før-fusion) | FLT (efter fusion) | FLT (Post-Acquisition) |

| Operationelle metrics | |||

| WA-leasingudløb (WALE) | 6,3 år | 5,8 år | 5,8 år 3 |

| Forpligtet belægning | 99,6 % | 99,5 % | 99,5 % 3 |

| Kapitalstyring | |||

| Gearing | 34,8 % 1 | 35,4 % | 37,0 % |

| WA omkostninger ved gæld | 2,2 % | 2,6 % 2 | 2,6 % 2 |

| Vurderingsmålinger | |||

| Nettoværdi (NAV) ('000) | 2.154.000 USD 2 | $3.538.000 | $3.540.000 |

| Forudbetalbar indkomst | $157.500.104 | $236.733.285 | $241.564.576 |

| Udestående enheder ('000) | 2.259.273 | 3.393.631 | 3.394.251 |

| NAV pr. enhed | $0,95 | $1,04 | $1,04 |

| Send DPU | 6.97c | 6.98c | 7.12c |

1 Justeret for gennemførelse af tysk porteføljeopkøb, som om det var afsluttet den 30. september 19

2 Underforstået baseret på antagelser anvendt i meddelelsen

3 Groft skøn som ikke oplyst

For de fleste operationelle og kapitalstyringsmetrikker har fusionen ikke meget for FLT-investorer at råbe op om. I nogle tilfælde forringes disse metrics.

Hvor fusionen skinner, er i værdiansættelsesmetrikkene, med en vis NAV- og DPU-tilvækst som et resultat af at bruge præmieværdisatte FLT-enheder til at bytte til rimeligt værdiansatte FCOT-enheder.

(Lad os gentage den samme øvelse for FCOT)

FCOT har haft et relativt begivenhedsløst år i M&A-området uden opkøb eller frasalg at tale om.

Som sådan er det nok ok at bruge helårsresultaterne direkte til sammenligning.

| Metrics | FCOT (før fusion) | FLT (efter fusion) | FLT (Post-Acquisition) |

| Operationelle metrics | |||

| WA-leasingudløb (WALE) | 4,9 år | 5,8 år | 5,8 år 3 |

| Forpligtet belægning | 95,0 % | 99,5 % | 99,5 % 3 |

| Kapitalstyring | |||

| Gearing | 28,6 % | 35,4 % | 37,0 % |

| WA omkostninger ved gæld | 3,0 % | 2,6 % 1 | 2,6 % 1 |

| Vurderingsmålinger | |||

| Nettoværdi (NAV) ('000) | 1.481.493 USD | 4.793.282 $ 2 | $4.795.992 2 |

| Forudbetalbar indkomst | $86.906.000 | $320.726.255 2 | $327.271.688 2 |

| Udestående enheder ('000) | 909.236 | 3.393.631 | 3.394.251 |

| NAV pr. enhed | $1,63 | 1,41 USD 2 | 1,41 USD 2 |

| Send DPU | 9.56c | 9.45c 2 | 9.64c 2 |

1 Underforstået baseret på antagelser anvendt i meddelelsen

2 Tallene justeret med et multiplum af 1,233 og forudsætter geninvestering af kontantvederlag til 1,24 USD for at forbedre sammenligneligheden.

3 Groft skøn som ikke oplyst

FCOTs investorer kan være glade for forbedringen i de fleste operationelle målinger.

Men det, der virkelig gør ondt, er, at NAV per enhed oplever et fald som en del af handlen. Denne mangel opstår selv efter at have taget højde for $0,151 i kontanter pr. FCOT-enhed.

Der er mild DPU-tilvækst som følge af opkøbet af Farnborough Business Park. Det er sandsynligvis grunden til, at opkøbet er bundtet sammen med fusionen for at gøre fusionen mere velsmagende for FCOT-investorer.

Det er interessant at bemærke, at FCOT-meddelelsen undlod at oplyse om NAV-påvirkningen. (Vis kun de gode ting, tror jeg.)

Baseret på vores tidligere resultater, lad os undersøge fordele og ulemper ved dette opkøb for de respektive investorer.

| Fordele | Idele |

| Større geografisk og porteføljespredning | Udvanding i kvalitet, da FCOT ikke har samme kvalitet i aktiver som FLT |

| Potentielle "synergier", omkostningsreduktioner og udviklingsmuligheder som følge af større størrelse | Lille forbedring i drifts- og kapitalstyringsmålinger efter fusion |

| Potentiel FCOT-forbedring i driftsydelsen, nu hvor dens ejendomme nu er på 95 % forpligtet belægning versus 80+ % tidligere | |

| NAV- og DPU-accretive M&A |

| Fordele | Idele |

| Større geografisk og porteføljespredning | Betydelig udvanding i NAV |

| Potentielle "synergier", omkostningsreduktioner og udviklingsmuligheder som følge af større størrelse | |

| Forbedring af den overordnede kvalitet af REIT |

I betragtning af fusionens fordele og ulemper er jeg sikker på, at investorer gerne vil vide, hvordan de skal gå videre med dette opkøb. Her er nogle potentielle strategier, som du kan overveje, hvis du tilhører følgende grupper af investorer:

Som en eksisterende FLT-investor selv, er jeg ligeglad med dette opkøb, da der er ringe ændring i REIT's operationelle og kapitalstyringsmålinger.

Jeg er glad for den potentielle opside ved at have en større portefølje under forvaltning, samt de potentielle synergier, der kan opstå ved opkøbet. På den anden side er jeg lidt irriteret over udvandingen af kvaliteten af porteføljen.

Som sådan tror jeg, at de fleste FLT-investorer vil vælge at forblive i deres investering.

For eksisterende FCOT-investorer kan udvandingen i NAV være tilstrækkelig til at berettige salg af dine andele.

Hvis du stadig er interesseret i at eje den udvidede REIT, er du måske bedre stillet til at sælge dine enheder og rotere til FLT. Dette kan også hjælpe dig med at undgå ulige partier.

Nye investorer, der er interesseret i at eje FLT, bør se efter arbitragemuligheder fremadrettet, da aktiekursen på FLT og FCOT teoretisk bør handle i låsetrin fremadrettet i overensstemmelse med følgende formel:

FCOT-pris =1,233 x FLT-pris + 0,151 USD

Hvis der er nogen stor afvigelse (min personlige tærskel er>3 % ) mellem FLTs og FCOTs aktiekurs opstår, skal du blot købe den forholdsvis billigere tæller.

Alternativt, givet den NAV-udvanding, som FCOT-investorer vil opleve som følge af fusionen, kan det være nemmere blot at købe FLT til din ønskede pris.

Samlet set ser fusionen af FCOT og FLT ud til at være en "Merger of Unequals ”, hvor FLT-investorer drager mere fordel af et værdiansættelsessynspunkt.

Fra et rent metrisk synspunkt har begge sæt af investorer områder, hvor de kan være glade og skuffede over.

Personligt føler jeg, at fusionens største fordele kun vil blive afledt af potentialet for omkostningsbesparelser og diversificering ved at have en større portefølje, noget der ikke kan kvantificeres på nuværende tidspunkt.

Og som eksisterende FLT-investor vil jeg nok holde fast i, at mine enheder går ind i fusionen. FCOT-investorer vil have nogle ting at tænke på fremadrettet …

Et centralt fokus for en del af vores Early Retirement Masterclass er på REIT'er .

Hvis du altid har ønsket at opfylde målet om at gå tidligt på pension på baggrund af udbytte og forlade en ætsende, giftig arbejdsstyrke, eller blot ønsket at leve et liv med fokus på det, der giver DIG glæde ...

Tilmeld dig en plads NU, så ses vi der.

Hvordan en tillid til dit barn med særlige behov kan falde fra hinanden

Vær en bedre investor Del II:Hvorfor investere i små virksomheder?

Frasers Logistics Trust og Frasers Commercial Trust Fusion af Christopher Ng

2 top investeringsforeninger for langsigtede investorer

2 snavs-billige investeringsforeninger for udbytteinvestorer