Siden jeg begyndte at investere i 2014, har jeg bemærket, at størstedelen af investorernes penge fortsætter med at flyde mod sikkerhed, for enhver pris, og flygter fra de mest cykliske og/eller "umoderne" aktier, på trods af at virksomhedernes værdiansættelse er attraktiv.

I årenes løb har dette givet mig muligheder for at investere i sådanne oversete virksomheder for stor påskønnelse på lang sigt:affaldshåndteringsfirmaet 800 Super(SGX:5TG) til producenten af trådløse enheder Powermatic Data (SGX:BCY) og for nylig rederier. .

Jeg gætter på, hvorfor Value Investing virkede særligt tiltalende for mig, også delvist på grund af min karakter; Jeg har altid ønsket at være anderledes end mainstream.

I øjeblikket er råvaresektoren en af de mest uelskede sektorer. Udbuds- og efterspørgselsfaktorer har fået priserne til at falde.

Blandt de forskellige aktiver vakte denne min interesse:

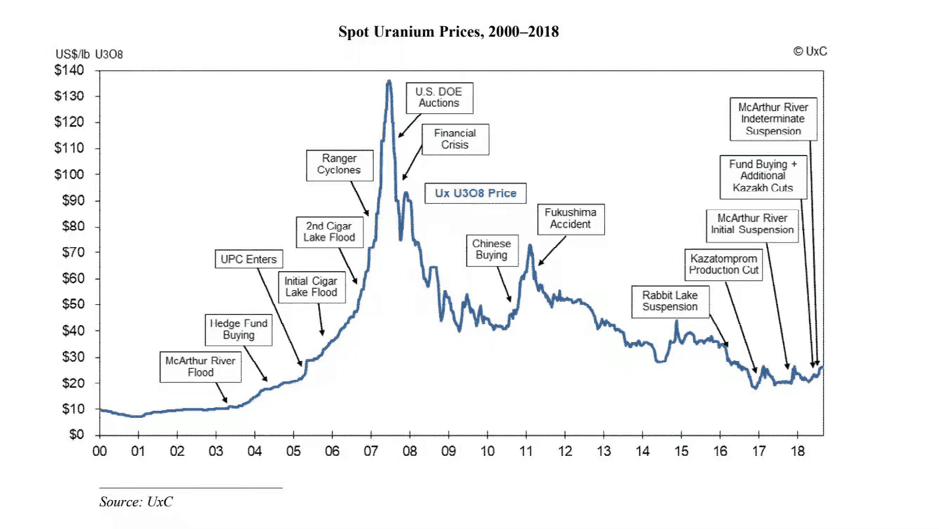

En lille smule baggrund toppede uranpriserne i 2007 efter en række begivenheder:

Boblen bristede endelig i 2007, og priserne svævede omkring produktionsomkostningerne for uranminearbejderne, før de kom sig kraftigt, da den kinesiske appetit på uran steg.

Prisstigningen var dog kortvarig, da Fukushima-ulykken indtraf, som førte til, at lande som Japan og Tyskland afskaffede atomkraftværket og lukkede snesevis af atomreaktorer.

Som sådan faldt efterspørgslen efter nukleart brændsel, og uranpriserne dykkede endnu mere, hvilket tvang minearbejdere til at lukke eller lægge deres miner i mølbold.

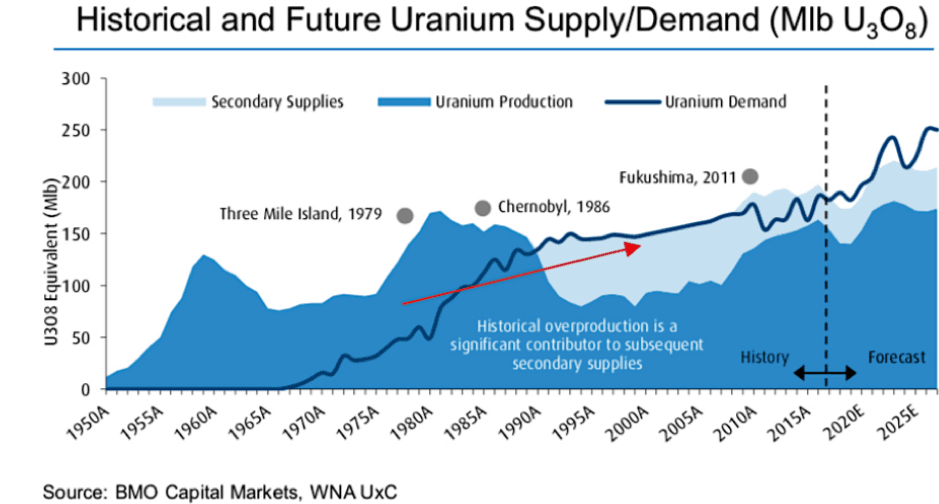

Helt klart er problemet med uran et overforsyningsproblem, som blev udløst af Fukushima-ulykken for næsten et årti siden. Minearbejdere kunne ikke reagere i tide, da flere anlæg gik offline, og de blev fanget, mens de sad på urentable lagre.

Men selvom det stadig er for tidligt til at være 100 % sikker, ser udbuds-efterspørgselsubalancen ud til at rette sig selv og er klar til at begynde sit længe ventede opsving.

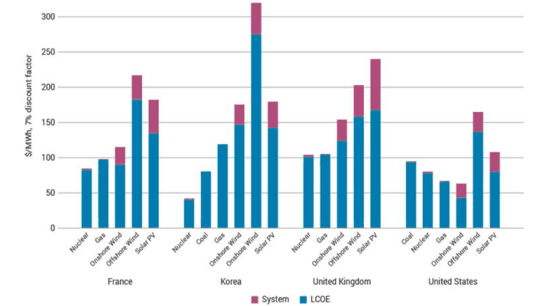

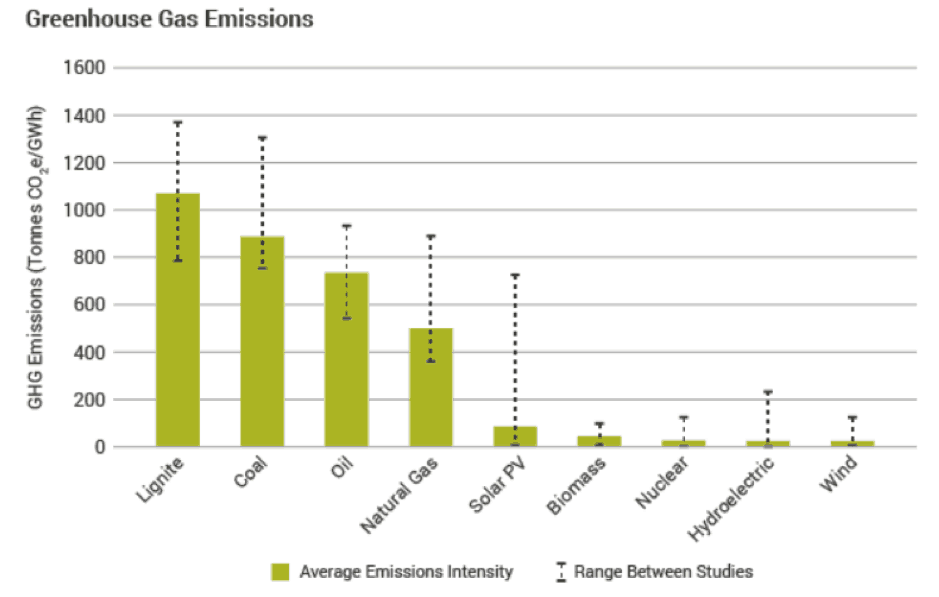

Når man taler om uran, kommer atomenergi altid ind i billedet. En artikel af Nuclear and Energy Studies (NEA, 2012) afslørede Nuclear Energy er den mest effektive alternative energikilde, og at brug af nuklear eller vedvarende energi til at producere elektricitet resulterer i langt mindre drivhusgasemissioner sammenlignet med fossile brændstoffer.)

Tabellen nedenfor viser også, at atomenergi er den billigste alternative elproduktionskilde i 4 lande:Frankrig, Korea, Storbritannien og USA:

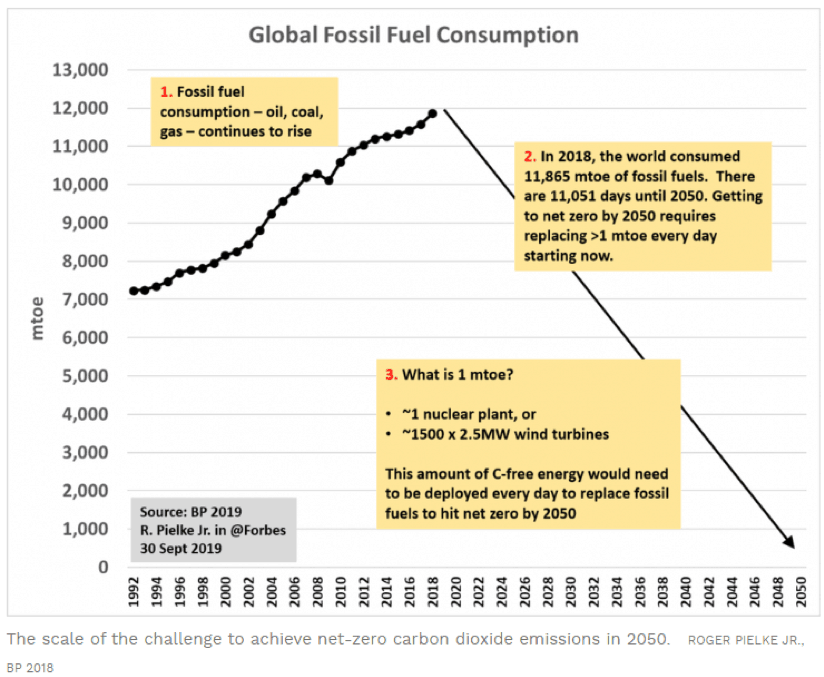

Efterhånden som landene forpligter sig til at bekæmpe klimaændringer, ser vi flere og flere af dem forpligte sig til netto-nul CO2-emissioner.

En nylig undersøgelse fra MIT afslørede, at for at opnå en "dybt dekarboniseret energifremtid", er der behov for at realisere kerneenergiens potentiale.

En artikel af Forbes bragte KÆMPE udfordringer for at realisere et netto-nul kuldioxidmål inden år 2050.

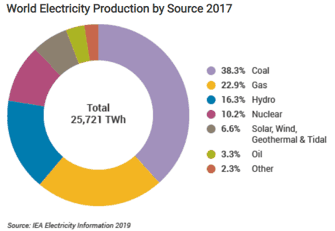

I sin World Energy Outlook Report af IEA offentliggjort i 2019 dækkede kerneenergi kun omkring 10 % af den globale energiefterspørgsel.

Også, på trods af hvor 'ren' elektricitet ser ud, kommer mere end 30 % fra afbrænding af kul i dag.

Sammenfattende, for i sidste ende at levere en fremtid med lavt kulstofforbrug, er atomkraft en vigtig del af energimixet, da det bringer en omkostningskonkurrencedygtig lavkulstofproduktionsmulighed på bordet.

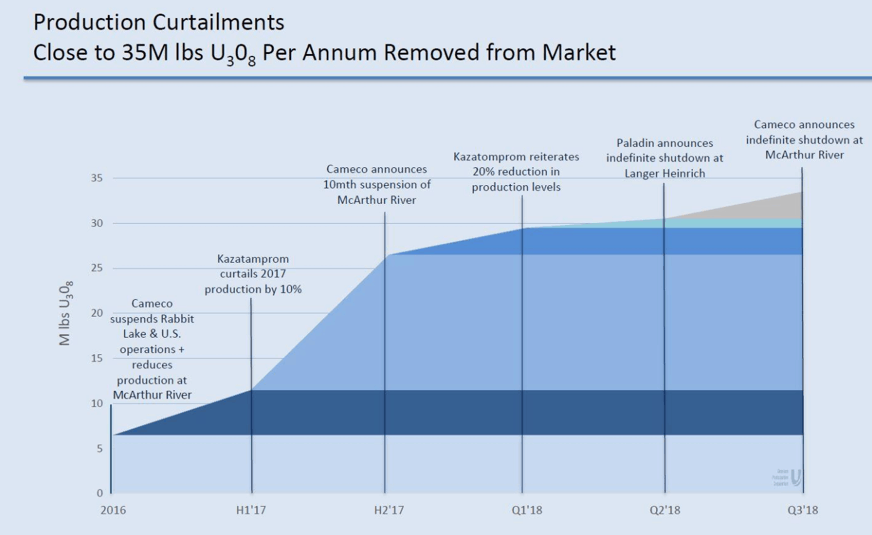

Lave uranpriser gjorde efterforskningsprojekter og udvikling af ny mine uøkonomisk.

De nuværende produktionsomkostninger for de fleste virksomheder er næsten det dobbelte af spotprisen for uran. Mange uranproducenter reducerer produktionen gennem årene som reaktion på den lave pris.

Kasakhstans JSC National Atomic Company Kazatomprom, verdens største uranproducerende nation, siger, at det vil fortsætte med at reducere produktionen med 20% frem til 2021, snarere end til slutningen af 2020 som oprindeligt planlagt.

Virksomheden indikerede også, at produktionen ikke vil genoptages, før markedsforholdene signalerer et behov for mere uran:20% alene repræsenterede 8% af den globale årlige produktion.

Cameco, det største uranmineselskab i verden, meddelte, at det vil lukke sin McArthur-mine på ubestemt tid, indtil priserne genoprettes. Alene denne mine producerede 11% af verdens årlige uranproduktion.

I alt er anslået 25-35 % af den globale uranforsyning allerede fjernet fra markedet.

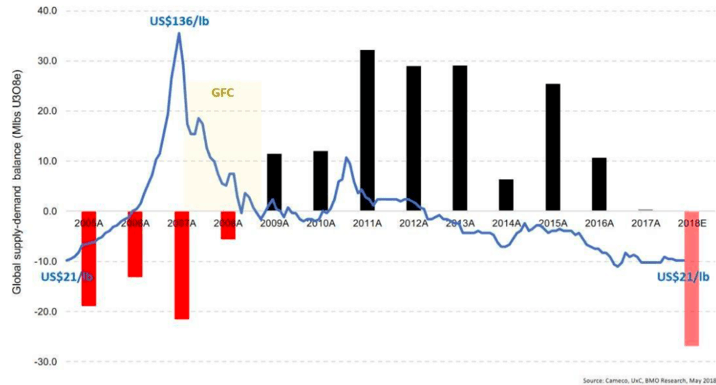

De fleste råvareproducenter ville forsøge at øge produktionen, så de kan kompensere for de lavere priser. For eksempel. hvis et pund "yellowcake" (uran) falder fra US$60 til US$30, så bliver producenterne nødt til at fordoble deres produktion, bare for at kompensere for tab af indtægt.

Men når alle gør dette, oversvømmes markedet med overskydende uran. Til sidst vil dette presse priserne endnu lavere, hvilket vil udløse en ond cirkel, hvor producenterne fortsætter med at øge produktionen yderligere i et forsøg på at kompensere for større tab i indtægter.

De seneste meningsfulde reduktioner i den globale uranproduktion betød, at producenterne blev tvunget til at acceptere, at de er nødt til at reducere produktionen.

Dette resulterede i et voksende udbudsgab, som vi kan se i skemaet nedenfor - for 1. gang i næsten et årti ser vi et udbudsunderskud i uranproduktionen.

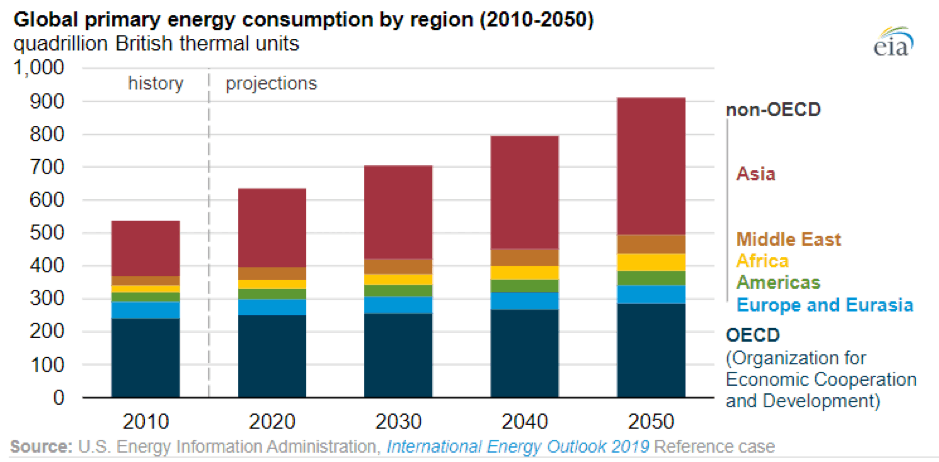

Økonomisk vækst og en stigende global befolkning betød, at verdensomspændende energiefterspørgsel ventes at stige. I 2018 tegnede Kina og USA sig for næsten 70 % af stigningen i den globale energiefterspørgsel (Kilde:IEA).

Nuklear voksede også med 3,3 % i 2018, hvor den globale produktion nåede niveauet før Fukushima, primært som følge af nye tilføjelser i Kina og genstart af fire reaktorer i Japan.

På verdensplan dækkede atomkraftværker 9 % af stigningen i efterspørgslen efter elektricitet.

EIA forudsagde en stigning på ca. 50 % i verdens energiforbrug i 2050, med størstedelen af væksten ført i Asien.

Ifølge IEA udråbes elektricitet som "brændstof" for samfundet. Derfor er energipolitik at sikre pålidelig og sikker levering af elektricitet til en overkommelig pris, samtidig med at miljømålene opfyldes.

Efterspørgsel efter elektricitet skyldes hovedsageligt stigningen i slutbrugerforbruget i boligsektorer, da stigende befolkning og levestandard øger efterspørgslen efter apparater og personligt udstyr.

Der er også den stigende popularitet ved at bruge elektricitet til at drive transporter, fra jernbane til biler til endda cykler.

Efterhånden som den globale efterspørgsel efter energi og elektrisk energi vokser, forventes kerneenergi at være et nøgleaspekt i at bidrage til energimixet. Som nævnt ovenfor kommer 10% af den globale energiproduktion fra atomenergi.

Selv hvis procentdelen forbliver den samme, vil den gradvise stigning i det samlede energibehov føre til en stigning i efterspørgslen efter atomenergi.

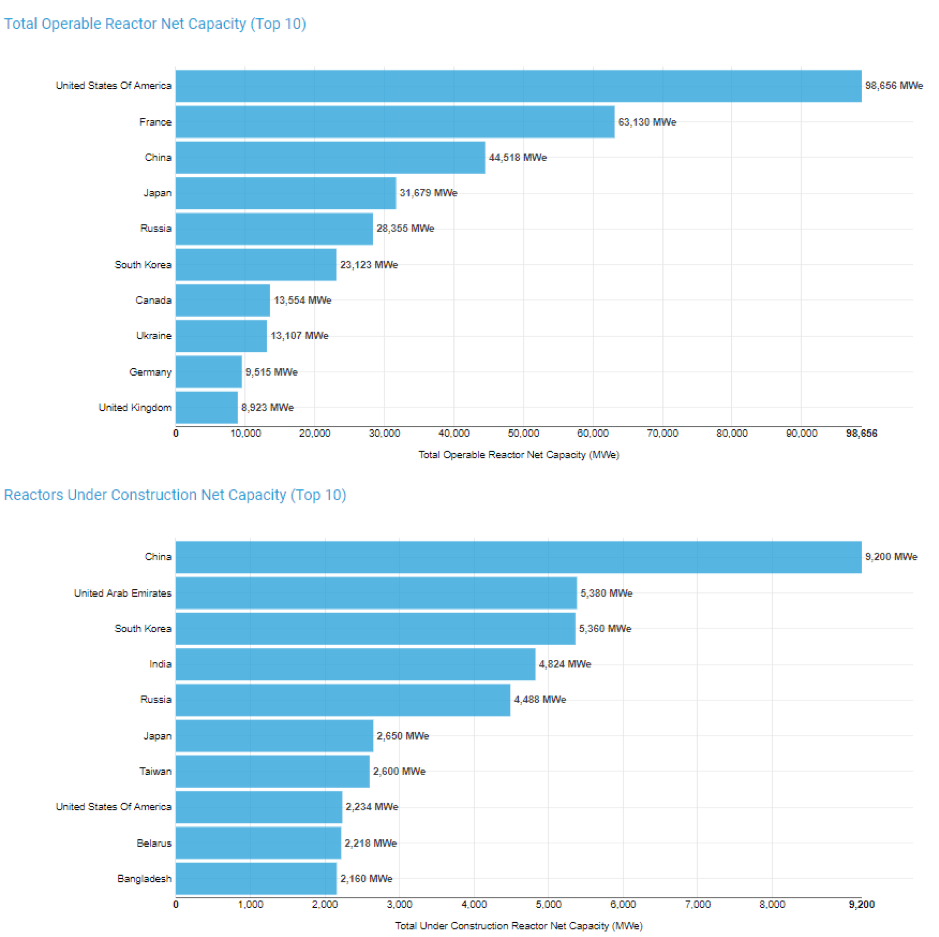

Der er omkring 450 atomkraftreaktorer i verden, med omkring 50 flere reaktorer under opførelse, hvilket ville tilføje 15 % mere output til den eksisterende kapacitet.

Ifølge World Nuclear Association er den nuværende globale operative reaktorenergikapacitet 394.000 MWe, mens der snart vil blive tilføjet yderligere 53.300 MWe på grund af nye reaktorer.

Her er en geografisk opdeling af nuværende og forventet kapacitet:

Kina og Indien er forpligtet til at øge deres atomkraftkapacitet som en del af deres store infrastrukturudviklingsprogram. Kina har også et ekstra incitament til at forbedre deres byluftkvalitet og reducere drivhusgasemissioner.

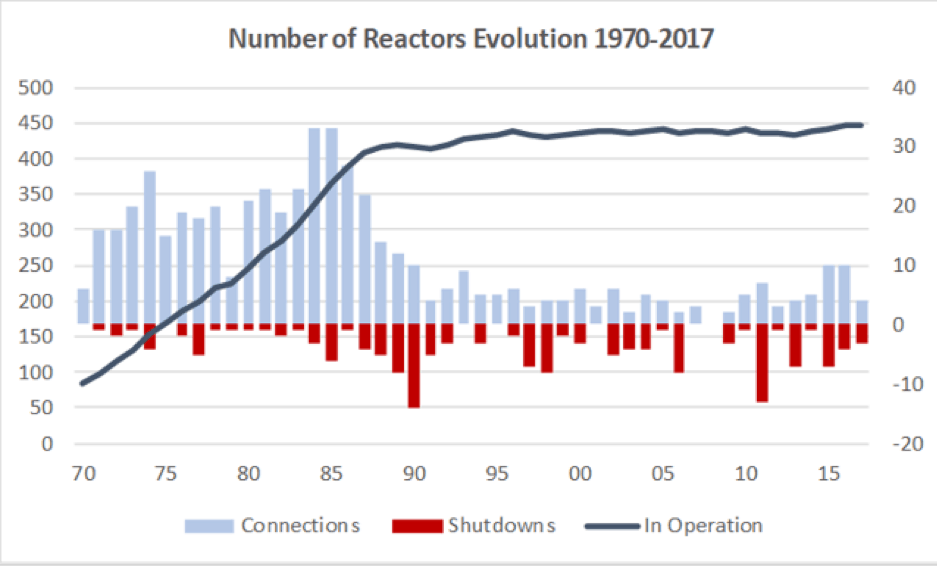

Fra skemaet nedenfor, efter 80'erne, så vi vækst i nukleare anlæg begynde at plateau, med kun en gennemsnitlig stigning på 1,2 reaktorer i drift hvert år. Men nu begynder vi at se en kraftig stigning i reaktorer frem til 2030.

Det er dog ikke alle nationer, der er modtagelige for atomenergi efter Fukushima-ulykken f.eks. Tyskland besluttede at udfase nuklear produktion som en del af deres Energiewende politik. Dette udelukker yderligere 120.000 MWe i reaktorer, som ikke er påbegyndt konstruktion, og yderligere 300 flere reaktorer, som er blevet foreslået.

Det kan betyde, at efterspørgslen efter uran vil mere end fordobles i 2030 (Se kilde her).

Det er her, det bliver interessant: Ud fra produktionstal leveret af World Nuclear Association var den samlede verdensproduktion af uran i 2018 53.498 tons.

De 450 reaktorer på verdensplan kræver omkring 63.000 tons uran hvert år. Hver GWe af ny kapacitet, der kommer online, ville kræve 150 tons/år uran og 300-450 tons til den indledende brændstofbelastning.

Så det, vi ser her, er et tilfælde, hvor efterspørgslen vil stige i løbet af det næste årti, mens udbuddet konstant vil forblive under den globale efterspørgsel, medmindre priserne genopretter sig, hvilket skaber et stigende udbudsgab.

Forudsat at flere miner vil standse driften og afvente prisgenopretning, vil genstart af miner ikke ske på en dag.

Den korteste tidsramme, vi ser på, er 12 måneder for åbne gruber og endnu længere for underjordiske miner.

Dette kan yderligere øge forskellen mellem udbud og efterspørgsel.

I atomreaktorer udgør uran kun 3 % af de samlede omkostninger til elproduktion.

Derfor er omkostningerne ved elektricitet meget uelastiske over for eventuelle prisændringer i spotprisen for uran. Det giver heller ikke økonomisk mening for atomreaktorerne at standse produktionen, bare fordi uranpriserne stiger. Derfor er forsyningsselskaber 'tvangskøbere af uran' for at holde deres reaktorer kørende. Dette betyder også, at efterspørgslen efter uran er let at forudsige.

Alt i Uran er langtidsbaseret:Du kommer ikke på markedet lige før du skal fylde uran i dine reaktorer, som er beregnet til at køre i de næste 60 år.

Kunder ville normalt forsøge at sikre sig langsigtede kontrakter for at sikre forsyningen. Dette ændrede sig dog, da uranpriserne var så meget lavere, og der er et overudbud, at forsyningsselskaberne ikke ser behovet for at sikre produktionen og købe uran direkte fra markedet.

Selv producenterne selv køber fysisk uran fra markedet:

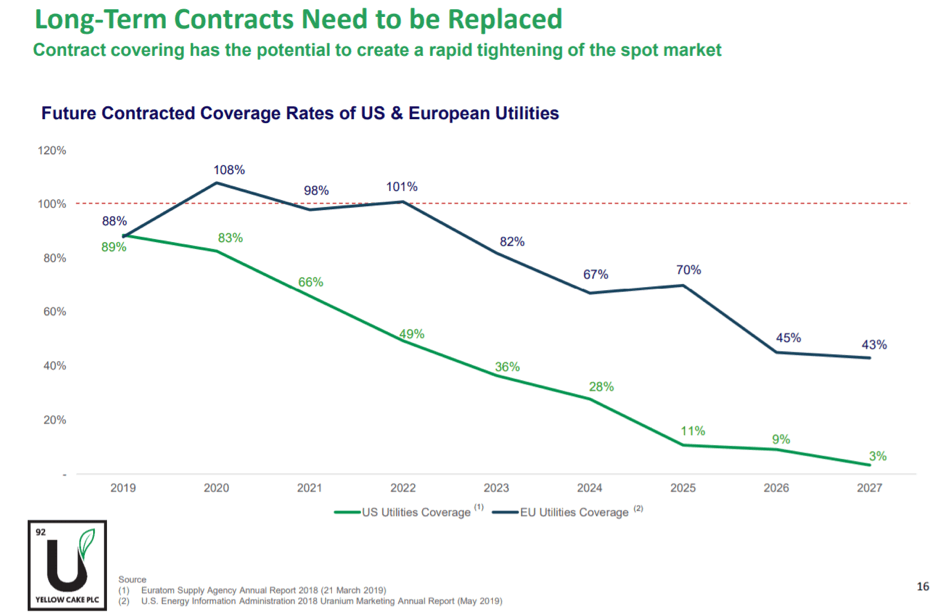

Når udbudsgabet bliver større, vil disse forsyningsselskaber begynde at bekymre sig om tilgængeligheden af fremtidigt udbud til at dække efterspørgslen. Derfor kan dette være en katalysator, når vi ser forsyningsselskaber genindgå langsigtede kontrakter for at sikre, at de kan have den pålidelige forsyning af uran.

Hvis uranpriserne stiger eksponentielt på grund af forsyningsknas, kan reaktorerne blive tvunget til at underskrive kontrakter med en prispræmie.

Efter min mening kan dette ske snart, fordi forsyningsselskaberne begynder at løbe ud af deres kontrakter, og med henvisning til grafen nedenfor vil der i 2022-2023 kun være 50 % af den globale efterspørgsel efter uran i langsigtede kontrakter.

Der er mange måder, du kan 'spille' på uransektoren. Jeg vil dog kategorisere det i 2 grupper, nemlig minedrift og fysisk uran .

Mineindustrien er en af de sværeste sektorer at investere i. Helt ærligt, jeg vil fraråde det, medmindre du er specialiseret i denne sektor; der kan analysere på en mine-for-mine-basis og forstå geologiske rapporter, som vil informere dig minearbejdere med de bedste ressourcer.

Men hvis du virkelig vil sætte dine penge i mineindustrien, er der 2 virksomheder, som jeg vil anbefale dig at starte din due diligence i.

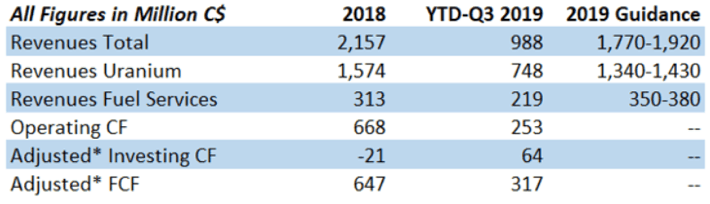

Cameco er den næststørste uranproducent i verden og bidrager til 15% af verdens forsyning. Denne virksomhed har solide pengestrømme selv i et ekstremt udfordrende markedsmiljø. Deres justerede Free Cash Flow ('FCF') i 2018 beløb sig til 647 millioner C$ på baggrund af C$2,1 mia. omsætning. Dens YTD Q3-2019 FCF er C$317 på bagsiden af C$988mil rev.

BEMÆRK: Den samlede FY-omsætning er back-end tung med omkring 50% i Q4. Dette ville betyde, at deres FCF er i overensstemmelse med FY2018 niveauer.

Jeg er af den opfattelse, at Cameco er et af de bedre ledede mineselskaber.

Med langsigtede forsyningskontrakter til omkring US$36/lb og konfronteret med produktionsomkostningerne på US$31/lb besluttede ledelsen at lukke deres McArthur River-mine og købe uran for at opfylde forsyningskravene på spotmarkedet, til en pris på ca. 20 USD/lb.

Derfor giver dette mere økonomisk mening for dem at bruge overskydende lagre og hjælpe med at få uranpriserne tilbage til et mere bæredygtigt niveau.

En anden grund til, at jeg foretrækker dette firma frem for Kazatomprom, verdens største producent, er, fordi deres miner ligger i Athabasca-bassinet i Canada, verdens højeste kvalitet urandistrikt, med 10 ud af 15 højest klassificerede uranforekomster placeret i denne region.

Camecos McArthur River-mine, som ligger i dette område, er verdens største højkvalitets-uranmine.

Produktionsomkostninger er den primære lakmustest til at måle konkurrencefordele i den stærkt cykliske mineindustri. Alle producenter kan generere fede kapitalafkast, når råvarepriserne er høje, men kun producenter med 'laveste omkostninger' kan generere merafkast på kapital.

Paladin Energy ejer 75% af aktierne i Langer Heinrich, en stor åben mine i Namibia med en af verdens største uranreserver. Minen er i øjeblikket placeret i pleje og vedligeholdelse.

Afhængigt af hvilke kilder du ser på, varierer den bæredygtige pris for uranproduktion fra 40-70 USD pr. pund. Langer Heinrich-minens samlede produktionsomkostninger er omkring 28 USD/lb.

Hvis Paladin beslutter sig for at genstarte, da den er en åben mine, kan denne mine være oppe at køre om cirka 12 måneder og kan være en af de første miner, der genoptager produktionen.

Med lave produktionsomkostninger, hvis Langer Heinrich-minen genstarter, når uranpriserne stiger til>40 USD, ville Paladin Energy nyde godt af omkring 40 millioner USD i cash flow og vil stige betydeligt, efterhånden som priserne stiger over 40 USD.

Paladins aktiver er fremragende, men med stigende gældsniveauer er dette selskab i øjeblikket med ryggen mod muren, hvis nedturen varer længere end forventet.

En anden mulighed er at købe det fysiske metal selv. I modsætning til dets andet gule metalmodstykke kan du ikke bare købe et par tønder yellowcake tilbage og opbevare det i dit pengeskab.

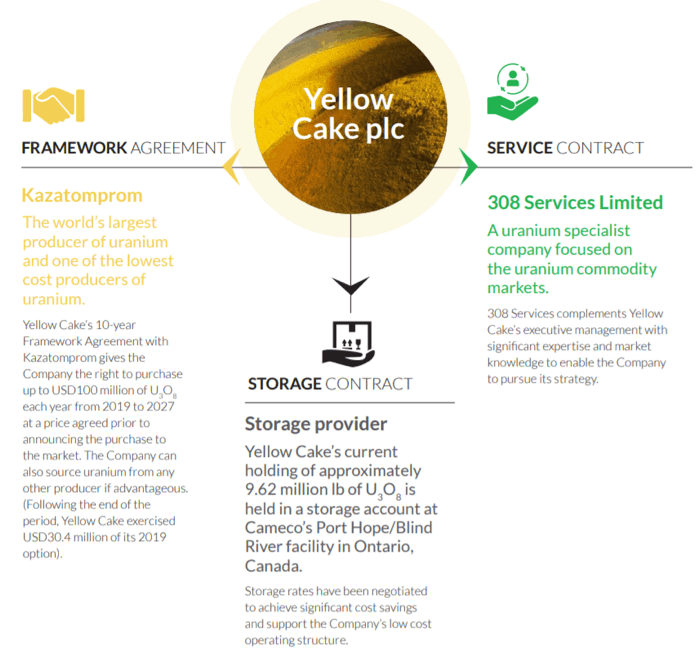

Heldigvis for os er der to specialvirksomheder, der køber og opbevarer fysisk uran uden al minedriftsrisikoen. Uranium Participation Corp (TSE:U) og Yellow Cake PLC (LON:YCA)

Yellow Cake PLC tilbyder investorer eksponering til uranmarkedet uden driftsrisici forbundet med efterforskning, udvikling, minedrift eller forarbejdning. Deres hovedforretning er at købe og opbevare uran.

Handel med uran styres af et selskab kaldet 308 Services Limited. De betales i et fast gebyr plus 275.000 USD og et variabelt gebyr på 0,275 % AUM over 100 millioner USD. De får også betalt en provision på 0,5 %, når der er et salg eller køb.

Yellow Cake får det meste af deres uran fra Kazatomprom. Begge har en aftale angiver, at Yellow Cake har ret til at købe uran for 100 millioner USD årligt i 9 år.

Til gengæld har Kazatomprom mulighed for at tilbagekøbe op til 25% af det oprindelige urankøb (ca. US$170mil) efter 3 år med rabat, men kun hvis prisen på uran er over US$37,50/lb. Yellow Cake PLC har i øjeblikket 4363 tons uran.

Købt uran opbevares på Camecos Port Hope/Blind River-anlæg i Ontario, Canada.

Ud over blot at købe og opbevare uran har Yellow Cake PLC og Uranium Royalty Corp (som ejer 9,9% af Yellow Cake PLC) en aftale om at dele royaltymuligheder.

*En royaltykontrakt er en kontrakt, der giver ejeren ret til en procentdel af uranproduktionen eller -indtægten til gengæld for forudbetaling.

Dette bruges til at finansiere minedriftsefterforskningsselskaber, og Yellow Cake står til at drage fordel af efterforsknings-opsiden, der kan finde en ny urankilde eller forlænge en mines levetid.

Selvfølgelig er dette et tveægget sværd, fordi ændringer i spotpriser og mineproduktion vil påvirke rentabiliteten af deres investeringer.

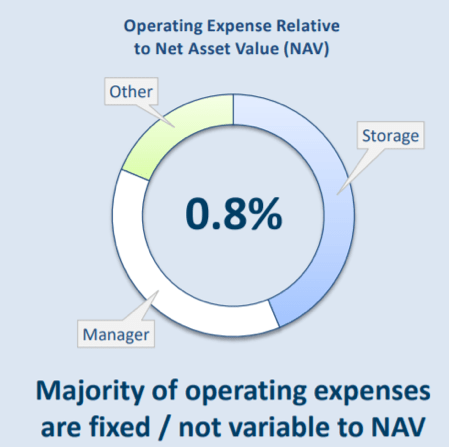

Ser på deres økonomi: Tilbagevendende driftsomkostninger er omkring US$1,7mil, mens deres NAV (Net Asset Value) er US$252mil. Omkostningerne til NAV er meget lave med 0,7 %, så vi skal ikke bekymre os for meget om, at Yellow Cake ikke kan betale administrationsgebyrerne for øjeblikket.

(Efter min mening ville den bedste måde at vurdere denne virksomhed på være at bruge P/NAV.)

Den nuværende pris på Yellow Cake PLC er £1,80, og deres seneste NAV udgivet i oktober 2019 var £2,08 – hvilket repræsenterer en rabat på 13 % til ovenstående estimerede NAV.

P.S. For at læse mere om Uranium Royalty Corp, her er en artikel af Katusa Research, et firma, der er specialiseret i minedrift og råvarer. URC har også for nylig indsendt sit foreløbige prospekt for børsnotering.

For dem, der ikke er interesseret i de gimmicky forretningsstrategier og er på udkig efter et "Pure Play" uranspil, er Uranium Participation Corp (UPC) den virksomhed, du ønsker.

Deres forretningsstrategi er enkel. Invester i beholdninger af fysisk uran uden aktiv handel. Ingen royalties og ingen mineinvesteringer. (Dybest set ikke noget pjat).

I henhold til en Management Services Agreement er Denison Mines Inc udnævnt til Manager, hvis ansvar er at købe, sælge og opbevare uran på vegne af UPC.

UPC har flere aktiver end Yellow Cake PLC på 7600 tons. Deres driftsomkostninger i forhold til NAV er på 0,8 %, hvilket er nogenlunde det samme som Yellow Cake PLC.

Ved nuværende aktiekurser på 4,21 CAD repræsenterer dens NAV (pr. 30. september 19) på 4,43 CAD en rabat på 5%.

Dens rabat til NAV er meget lavere sammenlignet med Yellow Cake PLC, men det kan skyldes, at Yellow Cakes aktionærer sælger ned.

BEMÆRK: Yellow Cake har også aftaler med Uranium Royalty Corp, hvilket ville betyde, at de tager yderligere risici i deres forretning.

Derfor afhænger det som investor virkelig af dig, om den dybere rabat i NAV er de ekstra risici værd.

Uran har været 'bearish' i næsten et årti. 'Lav' kan gå 'Laver'. Mit speciale kan mislykkes på grund af uforudsete omstændigheder – risici, som kan føre til vedvarende lave priser på uran.

I den nukleare sektor anses mange kraftværker for at være meget gamle. Reaktorer er i gennemsnit 35 år gamle i EU og 39 år i USA.

De fleste atomkraftværker havde oprindeligt en nominel designlevetid på 25 til 40 år. Hvis omkostningerne ved at opgradere og forlænge deres levetid er for høje i forhold til den nuværende pris på elektricitet, er den mere økonomiske måde at lukke anlægget ned.

I øjeblikket er nye enheder, der kommer online, mere eller mindre blevet opvejet af tilbagetrækningen af gamle enheder i de senere år. World Nuclear Associations 2019-udgave af The Nuclear Fuel Report har 154 reaktorer, der lukker inden 2040 i sit referencescenarie, ved at bruge konservative antagelser om licensfornyelse, og 289 kommer online.

En reduktion af både licensfornyelse og planlagte atomkraftværker kan dog føre til et fald i efterspørgslen efter uran i fremtiden.

Markedet for vedvarende energi forventes at stige med 50 % i de næste 5 år med sol- og vandkraft førende. Deres popularitet kan betyde, at atomenergi ikke længere er det bedste alternativ til ren energi.

Selv hvis efterspørgslen efter elektricitet stiger med årene, kan bidraget fra kerneenergi stagnere eller endda falde.

Dette skyldes også de risici, der er forbundet med at bygge en atomreaktor. Alle har set, hvad Fukushima-ulykken gjorde ved Japan og farvandet omkring det. For at undgå en gentagelse kunne lande begynde at udfase atomreaktorer og bruge vedvarende energi til at erstatte kløften.

Problem:Atomreaktorer producerer meget radioaktivt affald, når de udvinder energi fra uranbrændselsstave. Forskere eksperimenterer med thorium som et kritisk alternativ til uran for at udvikle en renere, grønnere og mere sikker version af atomkraft.

For at lære om thoriums fascinerende historie og dets potentiale for atomkraftproduktion, læs Uraniums grimme stedsøster.

Enhver fremgang inden for denne teknologi kan betyde, at det er tid til at droppe uran og gå med thorium.

Når du har producenter, der leverer over 50% af den globale uranforsyning, der synger den samme sang, er der meget stor mulighed for, at de vil lykkes med at tvinge prisen på uran op.

Det er enhvers gæt på, hvad der er urans loft, men jeg mener, at det i det mindste burde være et sted i området mellem US$40-US$60, hvor det er bæredygtigt at drive minerne.

Den globale efterspørgsel efter energi og verdensomspændende elektrificering vil føre til øget efterspørgsel efter uran, efterhånden som flere atomreaktorer bygges for at bidrage til elnettet.

Da atomreaktorer i Japan begyndte at komme online, sammen med nybygningerne i Kina og Indien, vil disse øge efterspørgslen efter uran i løbet af det næste årti.

Hvad angår udbudssiden, vil lukninger af store uranminer som McArthur River, Langer Heinrich og nedsat produktion i Kazatomprom lette ubalancen i udbuddet af efterspørgsel.

Du har også midler som Yellow Cake PLC og producenterne Cameco, der køber fra spotmarkedet for at reducere overskydende lagerbeholdning.

I de næste 5 år udløber halvdelen af langtidskontrakterne. For at sikre langsigtet bæredygtig uranforsyning vil forsyningsselskaber blive tvunget til at genunderskrive langsigtede kontrakter til en overpris, før forsyningsknasen kommer ind.

Med så mange køb, der vil komme ind på spotmarkedet, er jeg overbevist om, at uranpriserne vil se en lysere fremtid, efterhånden som efterspørgslen fortsætter med at forbedres, og kumulative udbudsnedskæringer trækker det eksisterende udbud ned, efterhånden som købere kommer ind på markedet igen. Hvis alle ænder er stillet ordentligt op, kan vi få os selv en gentagelse af 2007.

Skål!

Ansvarsfraskrivelse: Moss-grislingen er ikke tildelt nogen af de nævnte virksomheder, men planlægger at indlede en stilling i Uranium Participation Corp (TSE:U) og Yellow Cake PLC (LON:YCA) i løbet af de næste 3 måneder.

Interesseret i at lære mere om, hvordan vi analyserer, om vi skal investere i en virksomhed?

Sæderne fyldes hurtigt: Slut dig til os på vores SIDSTE GRATIS Stocks Investing 101 Workshop (2019).

Du vil opdage, om du kan investere i en bestemt aktie inden for blot 10 til 15 minutter.

Hos Dr. Wealth nærmer vi os aktiemarkedet på en ret anderledes måde end andre, der underviser i investering, men det virker, og du kan se dette fra over 180 anmeldelser om os i Singapores største privatøkonomiske fællesskab, Seedly.

Tilmeld dig nu for at sikre din plads