I mine tidligere indlæg om potentielle lange spil for at udnytte IMO2020, hvis fokus er på rederier.

Dette er kun en dråbe i havet, da IMO2020 påvirker alt relateret til olie. Yousee – Raffineringsindustrien er også på randen af et stort skift i efterspørgselsstrukturen for bunkerbrændstoffer.

Raffinaderne planlægger fremad og tager skridt til at imødekomme skiftende produktkrav, der er frembragt inden IMO2020-deadline.

[Hvis jeg skulle skrive en bog om IMO2020, kunne dette godt være titlen.]

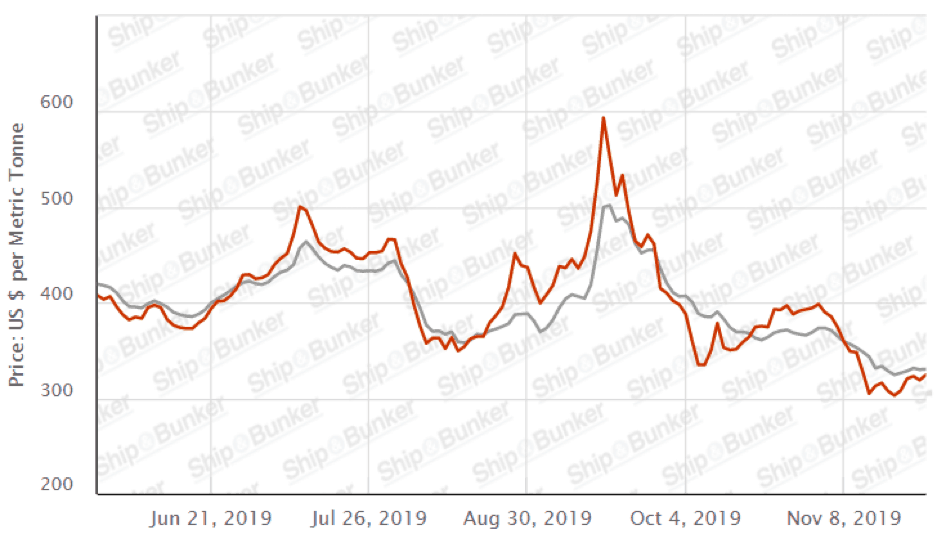

Efterhånden som IMO2020 nærmer sig, er havne rundt om i verden holdt op med at kalde på High Sulphur FuelOils (HSFO), da 3,5 millioner tønder om dagen af bunkers med højt svovlindhold går over til det nye 0,5 % svovlbrændstof.

Med det forestående kollaps i HSFO-priserne (såvel som at de mister sit hjem i bunkers) står raffinaderierne også over for udfordringen med at producere IMO-kompatible brændstoffer. Det globale skift mod brændstof med lavere svovlindhold fra januar og fremefter vil reducere efterspørgslen efter råolie med højt svovlindhold og mere mod let råolie med lavt svovlindhold.

Vi er allerede begyndt at se raffinaderier øge importen af let råolie for at øge VLSFO-forsyningen (se kilde her).

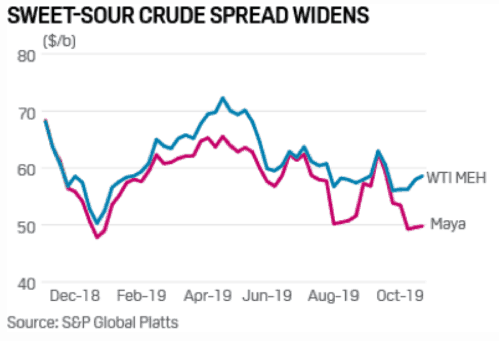

Selvom vi endnu ikke har set de sød-sur råolie-differentialer blive udvidet, mente PBFs administrerende direktør Tom Nimbley, at dette skyldes, at råoliekøbsbeslutninger blev truffet måneder i forvejen, og at der derfor vil være et forsinkelse i det fysiske råoliemarked.

Enkle raffinaderier skal vælge mellem at skifte til at købe let råolie til spotpræmie eller at bygge dyre sekundære enheder, der kan viderebearbejde restbrændselsolierester fra indledende raffinering af tunge olier til produkter af høj kvalitet, f.eks. benzin eller diesel.

Kompleksitet betyder noget, og raffinaderier med dybe konvergerende kapaciteter (som) PBF vil have en fordel sammenlignet med raffinaderier med mindre komplekse systemer.

Faldet i HSFO-priserne har også skabt en mulighed for komplekse raffinaderier som PBF.

HSFO har bakket op i Atlanterhavsbassinet og søger en alternativ disposition fra bunkermarkedet. Fordi virksomheder er mindre afhængige af HSFO som brændselsolie, er HSFO nu ved at blive en mulighed for komplekse raffinaderier til at køre som råvare i stedet for de dyrere tungere sure råolie.

Som tidligere nævnt er der et fysisk forsinkelse på råoliemarkedet. Da flere raffinaderier bruger den nedsatte HSFO i stedet for sur råolie, vil det også udvide den søde-sur-råolie.

Dette tjener som en ekstra mulighed for komplekse raffinaderier til at øge udnyttelsen for at nyde de højere bruttomargener ved forarbejdning af sur råolie.

Raffinering består i at tage langkædede kulbrinteladninger (a.k.a råolie) såsom råolie og omdanne (krakke) dem til kortkædede færdige produkter såsom benzin og diesel eller råvarer til den petrokemiske industri.

Du har hørt om de store vertikalt integrerede virksomheder som Exxon Mobil (NYSE:XOM), der leverer deres egen råolie til deres raffineringsaktiviteter.

Virksomheder som PBF køber råvarer og sælger deres færdige produkter til engrosmarkedet. PBFs konkurrenter er blandt andre Phillips 66 (NYSE:PSX), Hollyfrontier (NYSE:HFC) og Valero (NYSE:VLO).

Hovedspredningen, der er bestemmende for raffineringsindustriens marginer, er kendt som "crackspread ”, som er forskellen på futuresmarkedet mellem prisen på det primære input (råolie, brændselsolie) og engrosprisen på de færdige olieprodukter.

Raffineringssektoren var i en nedtur i 2. halvår 18.

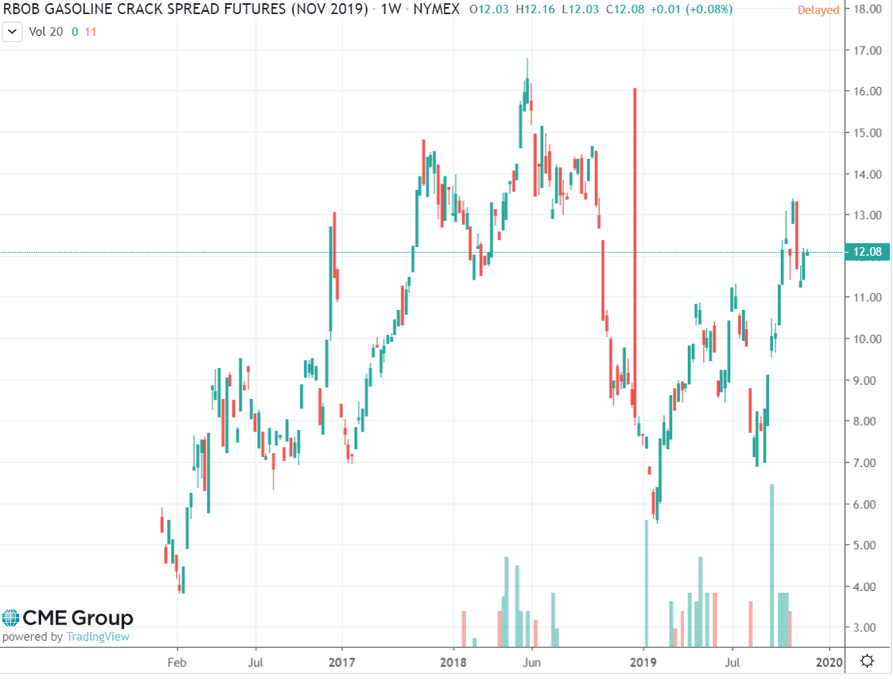

Den mest betydningsfulde begivenhed var den pludselige stigning i råoliepriserne i løbet af 3Q18, da oliemarkederne forventede amerikansk-tvungne sanktioner mod Iran, der ville omfatte en nul-olieeksportpolitik.

Raffinadevirksomheder var ude af stand til at overføre de ekstra omkostninger til sine kunder, da råolieprisen steg. Mest på grund af denne begivenhed faldt RBOB-benzinspredningen fra et højdepunkt i midten af 2018 på næsten $17 pr. tønde til under $7 i slutningen af 2018.

OPEC-landene og Rusland øgede produktionen markant for at opveje den forventede fjernelse af Iranianoil fra markedet samt for at drage fordel af de højere oliepriser.

Imidlertid tillod USA uventet 8 lande at modtage iransk olie i begyndelsen af november, og den tidligere opfattede råoliemangel vendte hurtigt til et overudbud. Råoljepriserne, som var tæt på $75 tønder i begyndelsen af 4Q18, dykkede under $50 i december 2018.

Dette burde have vendt strømmen for raffinaderier, men en stærk genopretning til bredere spredninger udeblev. Faldende bilsalg i Kina har reduceret efterspørgslen efter benzin. Dette fald i efterspørgslen sker samtidig med, at yderligere raffineringskapacitet bringes online i Asien.

For at gøre ondt værre steg benzinlagrene på grund af stigning i raffineringsaktivitet for at producere lettere produkter som benzin og øget amerikansk produktion af let råolie. Verdensomspændende benzinlagre er over gennemsnittet, hvilket tilføjer yderligere pres på priserne.

Som et resultat heraf kæmpede raffinaderier som PBF, der hentede 88,4 % af sine 2018-indtægter fra benzin og destillater.

Hjælp kan dog være på vej: Siden starten af 2. kvartal 19 har amerikanske raffinaderier skåret ned på råoliebearbejdning, afværget et potentielt overudbud af benzin og destillater, men forværret opbygningen af råolielagre (Se kilde her).

Dette pressede opraffineringsmarginen med bruttoraffineringsmargener for benzin leveret i januar 2020 over Brent til næsten $7 pr. tønde fra praktisk talt nul tidligere i år.

Selvom vi kan se fra grafen ovenfor, at aktierne er steget op igen, kan det skyldes forventningen om IMO2020.

Når IMO2020 starter i januar 2020, vil det udløse en konvertering til brændstoffer med lavere svovlindhold (dvs. lettere og renere), hvilket burde forbedre raffineringsmargener.

Disse mandater bør påvirke omkring 3,5 millioner bpd bunkerbrændstof, med en nettoeffekt af at øge lavere svovldieselefterspørgsel med 1-2 millioner bpd.

PBF er godt positioneret til dette efterspørgselsskift på grund af kompleksiteten og konverteringskapaciteten af dets operationer.

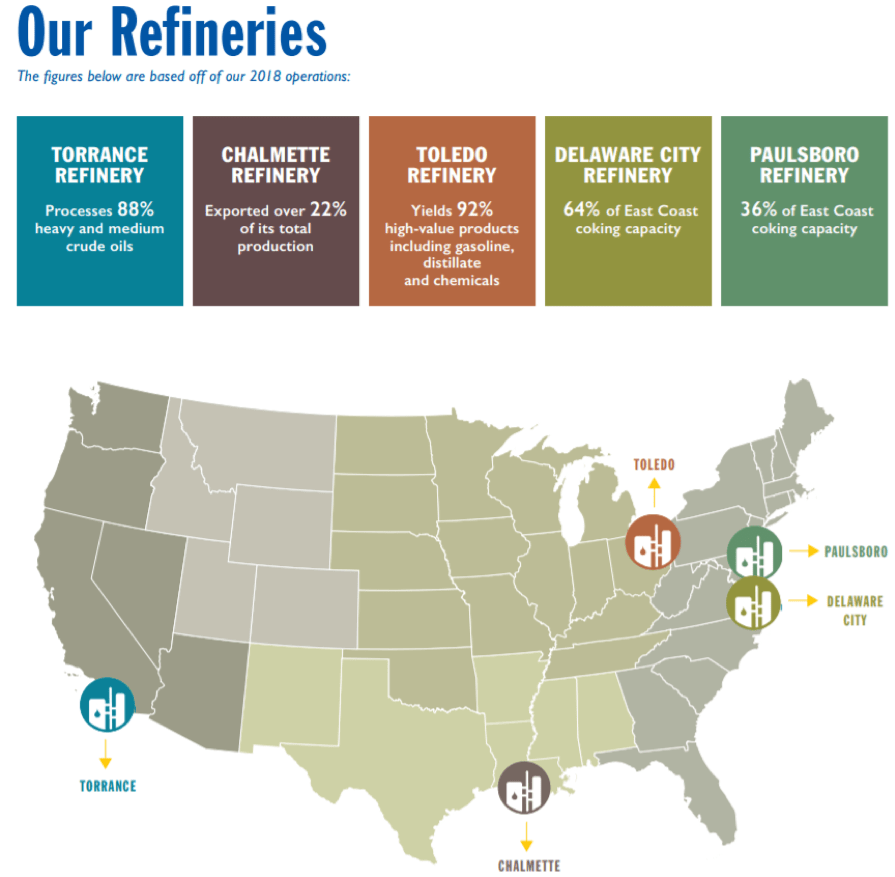

PBFEnergy (NYSE:PBF) er en uafhængig olieraffinaderi og leverandør af umærkede petroleumsprodukter. Det har 5 højkompleksitetsraffinaderier i hele USA med en kombineret behandlingskapacitet på cirka 900.000 bpd.

PBF Energy ejer også 44% af PBF Logistics, som vi mener er et strategisk partnerskab.

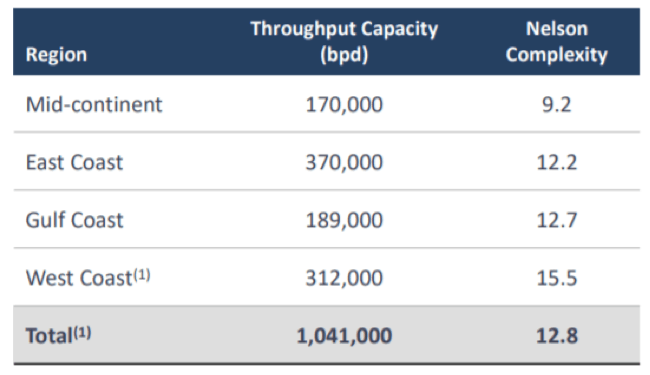

PBF’s kompetence ligger i disciplineret vækst gennem strategisk raffinering og logistikopkøb kombineret med organiske projektudviklinger. I øjeblikket har de en diversificeret aktivbase med høj kompleksitet med 12,2 Nelson-kompleksitet.

*NelsonComplexity Index (NCI):

Juni 2019:

PBF's aktiver er også strategisk placeret nær både øst- og vestkysten af USA, meget tæt på de travleste byer på begge kyster, New York og Los Angeles.

En anden fordel, der adskiller PBF Energy fra sine store uafhængige raffineringsselskaber, er, at virksomheden ikke driver nogen mærkevarehandelsstationer. Det betyder, at det er den nærmeste rene raffineringsvirksomhed blandt de største uafhængige.

PBF's opfattelse er, at IMO2020 generelt vil gavne PBF, og de har foretaget de nødvendige investeringer for at udnytte den mulighed.

I deres præsentation i juni 2019 oplyste de, at alle Capex-udgifter er afsluttet for året, og at der ikke vil være flere nødvendige Capex-investeringer.

PBF har genstartet deres ledige 12.000 bpd forkoksningsanlæg, som er i stand til at omdanne råstoffer med højt svovlindhold (råolie og benzin) til rene produkter af høj værdi!

Priserne på produkter med højt svovlindhold forventes at falde næste år, når IMO2020 starter, og det komplekse raffinaderi vil være i stand til at udnytte de nedsatte råstoffer med højt svovlindhold til at konvertere til produkter af høj værdi.

I løbet af 2018 besluttede PBF at fortsætte med opførelsen og efterfølgende leje af et nyt 25 millioner kubikfod per dag brintanlæg, som forventes at stå færdigt i første kvartal af 2020.

Efter færdiggørelsen vil brintanlægget give Delaware-raffinaderiet yderligere komplekse råoliebearbejdningskapaciteter.

PBF indvilligede i at købe Martinez-raffinaderiet fra Shell, og handlen forventes afsluttet i begyndelsen af næste år. Dette raffinaderi er et førende vestkystraffinaderi med en NCI på 16,1.

Med dette aktiv vil PBF besidde det mest komplekse raffineringssystem på vestkysten og vil også øge deres kapacitet med 150.000 bpd.

PBF's seneste kvartalsrapport viser, at den justerede nettoindkomst, eksklusive ekstraordinære poster, var USD 80,1 mio., eller USD 0,66 per aktie, sammenlignet med USD 1,13 sidste år.

Gratis pengestrøm ('FCF') kom ind på 357 mio. USD på grund af lavere investeringsomkostninger. Som tidligere nævnt vil investeringsudgifterne være lave resten af året, og det vil øge deres FCF.

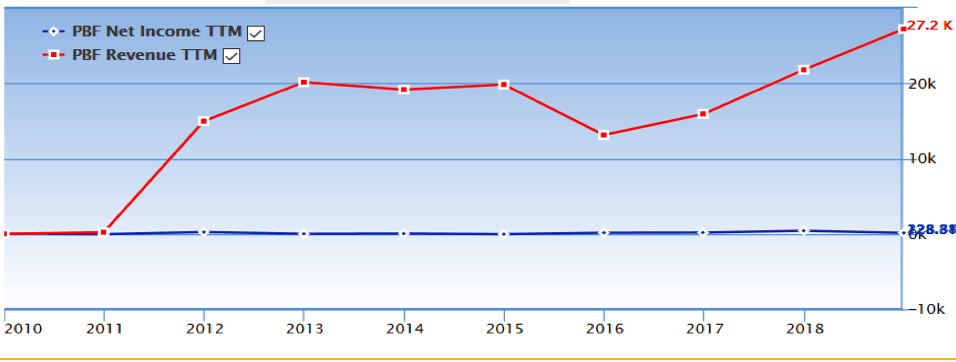

Indkomstopgørelse :

PBFs omsætning steg støt gennem årene gennem opkøb og organisk vækst!

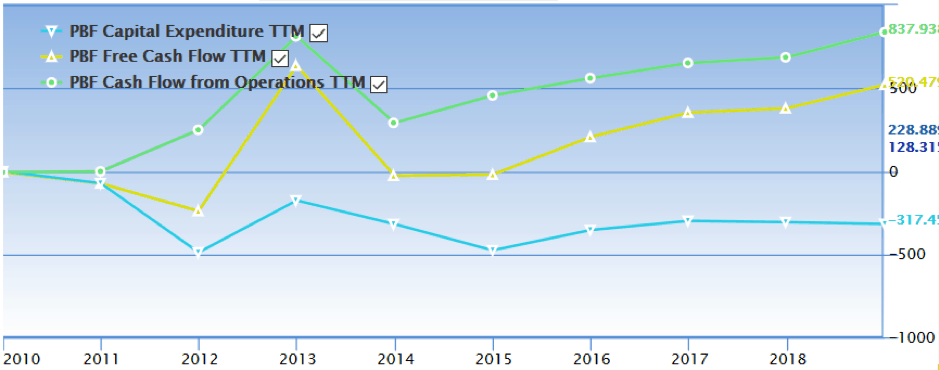

Kontantstrømsopgørelser t

FreeCash Flow er konsekvent, og vi ser også en sund stigning i deres pengestrømme fra driften.

Men kapitaludgifterne ('Capex') stiger også i takt med pengestrømmen fra driften.

Dette skyldes for det meste en stigning i driftsinvesteringer fra stigende aktivers NCI.

Balance

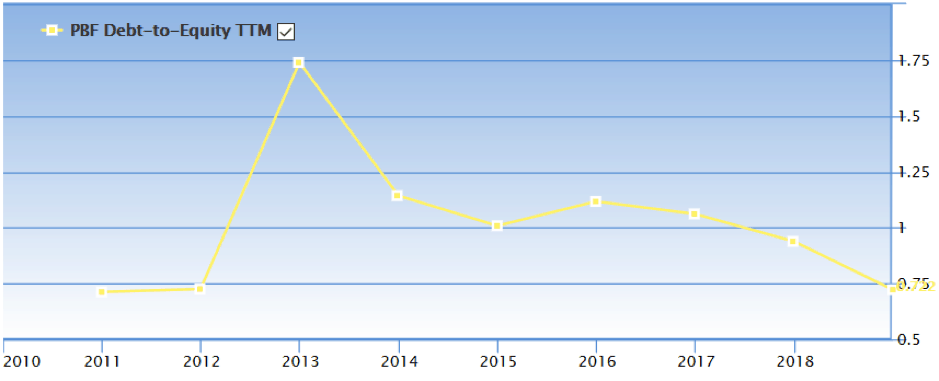

Det mest bekymrende, vi fandt i deres økonomi, er deres høje gæld-til-egenkapital-forhold. Mens det er på en faldende tendens, vil det planlagte erhvervelse af Martinez-raffinaderiet delvist blive finansieret af gæld, da købsprisen er et sted omkring 1 mia. US$, og deres kontantbeholdning kun er omkring 500 mio. US$.

Og hvis 75 % af købet er finansieret af gæld, hæver dette PBFs gæld til egenkapital til over 1.

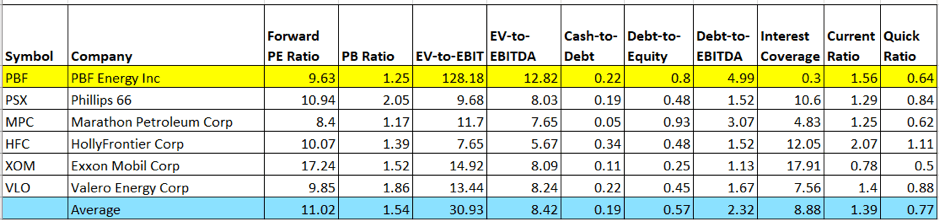

En hurtig sammenligning med PBF's jævnaldrende tyder på, at det er rimeligt værdsat.

Det gennemsnitlige PE-forhold, hvis vi ekskluderer XOM, er 9,7. De dårligere 3Q-resultater har påvirket PBF's PE, EV/EBITA og EV/EBIT.

Blandt selskaberne har PBF den højeste gæld og laveste rentedækningsgrad.

Investorer, der er interesserede i PBF, bør være opmærksomme på, hvordan PBF håndterer gæld.

Alligevel ligger dens PE-vurdering omkring gennemsnittet for raffinaderisektoren på 10x. Vi mener, at highEV-EBITA afspejler markedets optimisme om, at PBF er klar til at vende sin forretning og også vil være i stand til at udvinde fordele fra Martinez-raffinaderiets opkøb.

En af grundene til, at vi begyndte at undersøge dette firma, er det faktum, at der var insider-købsaktiviteter indtil den 20. november 2019

(Dette kan også være et sikkert tegn på en stærkere præstation for FY2020.)

Det er en udbredt opfattelse, at IMO2020 vil reducere efterspørgslen efter HSFO. Men dette er kun en forudsigelse, og det kan ikke lade sig gøre på denne måde. Selv hvis HSFO bliver undgået af rederier, kan andre aktører såsom Power Generation blive en vask for billig HSFO.

På længere sigt kan efterspørgslen efter HSFO endda stige, hvis vi ser et stort antal skibe installere scrubbere, og yderligere raffinaderier opgraderer deres afsvovlingskapacitet.

Prisvolatiliteten på råolie, andre råvarer, blandingsmaterialer, raffinerede produkter, brændstof og forsyningstjenester kan have en negativ indvirkning på PBF's indtægter, rentabilitet, pengestrømme og likviditet.

Blødheden i efterspørgslen efter benzin og brændselsolie med lavt svovlindhold kan fortsætte, hvis IMO2020 ikke er lige så forstyrrende. Dårlige økonomiske forhold kan reducere efterspørgslen og opbygningen af benzinlagre.

Som nævnt ovenfor kommer PBF's beslutning om at købe Shells Martinez-raffinaderi med risici med overdreven gearing. Selvom opkøbet er indtjeningsfremmende, når det først går igennem, kan yderligere makrosvaghed resultere i, at raffinaderiet ikke når sine EBITA-mål.

Når IMO2020 nærmer sig, begynder raffinaderisektoren at se dynamikken ændre sig for at imødekomme efterspørgslen efter brændstof med lavt svovlindhold. PBF er klar til gavn på grund af dets kompleksitet og konverteringskapacitet.

Et fald i råvarepriser med højt svovlindhold bidrager til højere marginer for virksomheden.

De er også i stand til at nyde højere frie pengestrømme, hvis knækket breder sig udvides, endnu mere, da de ikke har behov for nogen kapitalinvesteringer resten af året.

Men olie- og raffineringsindustrien er meget volatil, og adskillige faktorer kan påvirke både råolie- og benzinpriserne - som vi har set fra de seneste 2 år.

AsPBF henter næsten 90 % af sin omsætning fra benzin og destillater, ethvert tryk på sprækkerne kan få dem til at kæmpe.

Wethink PBF vil være til gavn, hvis crack-spredningerne udvides som forventet på grund af IMO2020, men vi er bekymrede over yderligere makrosvagheder og har ikke stærke meninger om, hvordan makrofronten vil udspille sig.

Selvom enorm insider-købsaktivitet normalt er et tegn på retfærdiggørelse, kan investorer, der er mere erfarne med oliemarkederne, være mere informeret om, hvordan markedet vil bevæge sig i de kommende måneder og investere i overensstemmelse hermed.

Men for os: Usikkerheden på oliemarkedet betyder, at vi ikke indleder en position lige nu.

Skål!

Ansvarsfraskrivelse: Moss-grislingen har ingen positioner i nogen nævnte bestande, og ingen planer om at indlede nogen positioner inden for de næste 72 timer. Jeg har selv skrevet denne artikel, og den udtrykker mine egne meninger.

Så her er du – PBF Energy. Vi valgte at gå mere i dybden, fordi vi nyder at give dig en omfattende holistisk analyse, så du kan træffe en informeret beslutning. Det betyder ikke, at det at analysere en 'potentielt-investerbar' virksomhed er så 'afskrækkende'.

Fordi der er en meget, MEGET NEMME måde at bestemme 'investerbarheden' af en virksomhed.

I modsætning til denne artikel, som tog timer at blive skrevet og dage at perfektionere, ved du, om du kan investere i en bestemt aktie på kun 10 til 15 minutter – eller endnu mindre.

Kom med os på vores GRATIS Stocks Investing 101 Workshop for at lære mere. Pladserne fyldes hurtigt, og dette er det SIDSTE WORKSHOP, vi har for år 2019.

Tilmeld dig nedenfor nu for at sikre din plads: