Værdistrategier kan anvendes overalt, og selvom singaporeanere kan lide at shoppe i Malaysia, er det ikke et populært udenlandsk aktiemarked blandt investorerne.

En af grundene, der kommer til at tænke på, er valutarisikoen - devalueringen af den malaysiske valuta over for den singaporeanske dollar. Tidligere var det en Singapore-dollar for hver to malaysiske ringgit. I dag er det en singaporeansk dollar for tre malaysiske ringgit. Der er en indlysende risiko, hvis du køber aktier i Malaysia, derfor hvis valutaen fortsætter med at være mindre værd, end du handlede den for.

Men det betyder ikke, at der ikke er nogen muligheder, da gevinsterne til tider kan dværge valutatabene. Vi skal bare sikre os, at den potentielle gevinst er enorm nok, før vi investerer.

Bright Packaging (Bursa:9938) var en værdiaktie, vi hentede ved hjælp af vores CNAV-strategi tilbage i 2016.

Som navnet antyder, producerer virksomheden emballage til forbrugerprodukter med fokus på skruestik – cigaretter og spiritus. Phillip Morris er en af deres største kunder. De har også Jonnie Walker og Chivas Regal som kunder.

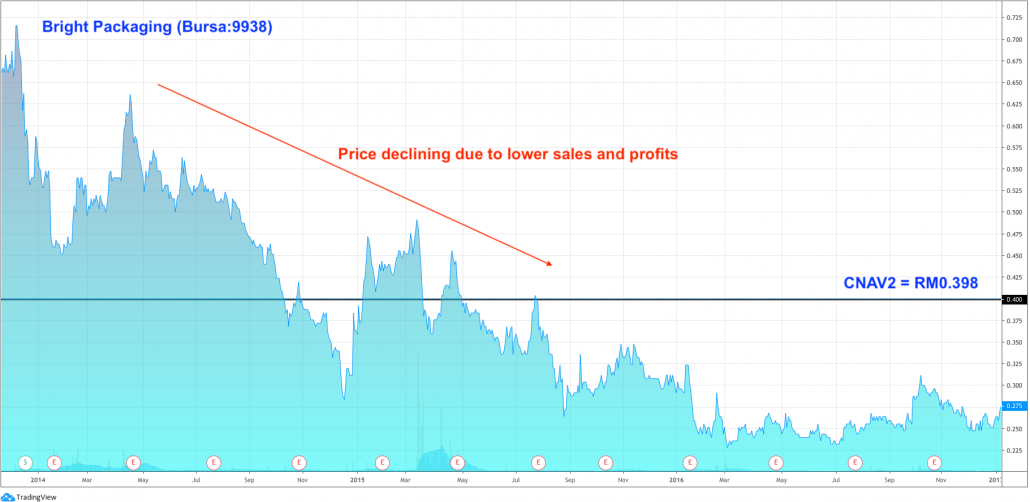

Den dårlige nyhed var, at den globale tobakssalgsvolumen var faldende siden 2014, selvom omsætningen steg gennem højere priser. Lavere antal solgte pakker betyder, at der er behov for mindre emballage, hvilket trækker Bright Packagings aktiekurs lavere.

For at gøre sagen værre har Asien et ulovligt cigaretproblem, hvilket ville betyde lavere efterspørgsel efter de lovlige, som Bright Packaging producerer til. Filippinerne er det største marked for Bright Packaging med Indonesien på andenpladsen. Malaysia er et lille marked og havde en af de værste registreringer af ulovlige cigaretter. Bright Packaging kunne have genereret flere indtægter i Malaysia, hvis den illegale handel var blevet begrænset mere.

I betragtning af de dårlige nyheder blev aktiekursen mere end halveret til RM0,25. Dette var under vores beregnede konservative nettoaktivværdi pr. aktie på RM0,398 og kvalificerede som vores definition af en undervurderet aktie. Gælden var også meget lav med gæld-til-egenkapital på 9 %.

23 % af de samlede aktiver var kontanter, og yderligere 20 % var i form af jord og bygninger. Materiellet udgjorde 44 % af aktiverne, og vi halverede normalt denne værdi på grund af dens afskrivningsmæssige karakter. Tilsammen prissatte aktiemarkedet kraftigt disse aktiver, som du kan eje til en brøkdel af omkostningerne og få en rentabel forretning gratis.

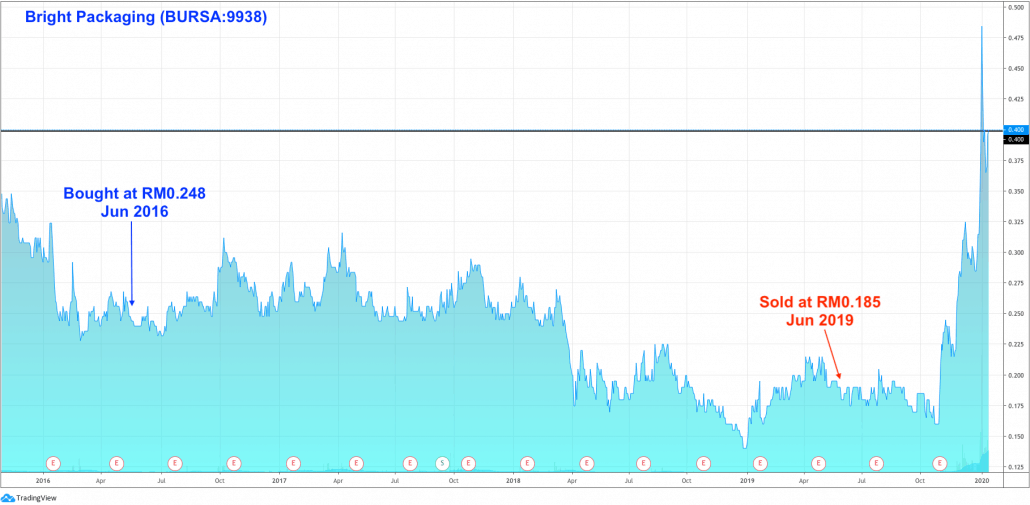

Vi købte aktien til RM0,248 i juni 2016. Salget blev forbedret ved udgangen af 2016, kun med tab i 2017 og 2018.

Vi havde en regel for 3-års holdeperiode for at forhindre, at vi holdt en værdifældeaktie, og vi solgte den i juni 2019 til RM0,185, hvilket realiserede et tab på 28 %.

Set i bakspejlet ville det at holde fast i det i endnu et par måneder have vendt dette tab til en respektabel gevinst, da aktiekursen steg så højt som RM0,485, en mulig gevinst på 96 %.

Surt. Vi fortryder ikke at sælge, fordi vi følger reglerne og gjorde det rigtige. Vi vil fortsat opleve sådanne hændelser i fremtiden, og vi kan kun acceptere dem som pristagere på markederne.

Udløseren for stigningen skyldtes sandsynligvis indtjeningsvendingen, da 2019 ramte den højeste omsætning i de seneste 5 år, og virksomheden fik overskud.

På en mere lysende note, formår en af vores kandidater at sælge til en god pris. Hun investerede for RM0,258 i november 2016 og solgte for RM0,475 i januar 2020. Det var lidt over 3 år, fordi aktien allerede kørte i november, og det giver mening at holde lidt længere for en bedre pris. Det var et realiseret overskud på 84 %!

Selvom vi ikke tjente på dette, er vi glade for, at vores kandidat gjorde det.

Redaktørens note;

Vi brugte en holdeperiode på 3 år, fordi det statistisk set er meget sandsynligt, at en undervurderet virksomhed vil være i stand til at genvinde sit fodfæste og fortsætte mod fair værdi igen inden for den tidsramme, som bevist af De Bondt og Thaler, som igen var bekræfter Benjamin Grahams påstand om, at 'det interval, der kræves for at en væsentlig undervurdering kan rette sig selv, er i gennemsnit 1,5 til 2,5 år ’.

Vi bruger således tre år.

Du vil indse i denne artikel, at der ikke er meget matematik og nøgletal. Vi havde simple tal. Vi brugte folkeskolens matematik. Vi havde en målpris. Vi havde en måde at vide, at aktien var undervurderet.

Investering behøver ikke at være svært. Faktisk er det sådan, at jo sværere det er at analysere en virksomhed, jo større er sandsynligheden for, at du tager fejl . Medmindre du kan lide det sjove ved at grave ind i en virksomhed, betyder det at holde tingene enkle, at du reducerer risikoen for at tabe penge og øger dine chancer for at øge din formue på samme tid.

Hvis du gerne vil finde ud af, hvordan vi laver vores undervurderede beregninger live, kan du tilmelde dig en plads her. Alvin vil levere en demo, flere casestudier og give en diskussion om, hvordan man bedst griber markederne systematisk an ved hjælp af en trin-for-trin proces. Vi ses der.

3 uventede økonomiske planlægningslektioner fra min hund

Hvor mange investeringsrådgivere skal du ansætte?

Til at begynde med kostede min skilsmisse mig mine penge og min værdighed. Jeg er først nu lige begyndt at komme ud af skyggerne. Lær, hvordan min historie kan hjælpe dig.

Skal du bogføre overskud i dine investeringsforeninger?

Hvor skal du investere dine penge?