Bearprowl er et handels- og forskningsudstyr med fokus på globale aktier, valuta, fast indkomst og råvarer. Vi tager udgangspunkt i ideer genereret fra makroøkonomiske og fundamentale analyser ved at bruge et omfattende udvalg af produkter og løsninger på tværs af flere aktivklasser. Vi leverer også forskningsrapporter og gennemfører kurser baseret på de handelsstrategier, vi har udviklet.

Legitimationsoplysninger

⦁ #1 vinder af SGX/Investing Note Stock Trading Challenge 2018

⦁ #3 UOB-SOCGEN-SGX DLC-konkurrence 2018

⦁ InvestingNote – Active Traders Club (1 af 5 verificerede handelsveteraner)

⦁ Citeret af The Business Times den 9. august 2019 på grund af et vellykket YZJ kort opkald udstedt fra Mar19

Kontakt

Bearprowl

[email protected]

https://thebearprowl.wixsite.com/website

Indhold bør ikke stoles på som råd eller fortolkes som anbefalinger af nogen art.

Thebearprowl præsenterer Project 2025, en række investeringer på længere sigt. Udtrykket "Projekt 2025" betyder ikke, at dette er et mål for år 2025. Udtrykket forsøger blot at formidle investeringens langsigtede vision.

Succesen for enhver langsigtet investering afhænger af eksistensen af både makroøkonomiske og virksomhedscentrerede fundamentale faktorer. En sådan succes er typisk understøttet af visse initiativer fremsat af virksomheden i overensstemmelse med dens vision.

Dette er sjette i rækken af vores jagt på multibaggers. For de andre i vores serie, se venligst disse links:

1) https://drwealth.com/genting-is-undervalued-short-term-pain-long-term-gain/

2) https://drwealth.com/thebearprowl-why-we-think-temaseks-7-35-offer-for-keppel-is-a-poor-price/

3) https://drwealth.com/thebearprowl-perennial-real-estate-holdings-limited-is-undervalued-with-400-upside/

4) https://drwealth.com/thai-beverage-public-company-limited-dominant-regional-fb-conglomerate-poised-to-benefit-from-asean-growth/

5) Dairy Farm International Holdings Limited (DFI SP) (SGX:D01)- Udvikler sig ind i fremtiden

Dairy Farm International Holdings Limited (DFI SP) (SGX:D01) - Udvikler sig ind i fremtiden

DFI og dets associerede virksomheder og joint ventures drev over 10.000 forretninger og beskæftigede over 230.000 medarbejdere. Det havde et samlet årligt salg i 2018, der oversteg 21 milliarder USD (dette tal faktorer 100 % andel af associerede virksomheder). Det er også til stede i 12 lande og territorier i Asien. Kina, Hong Kong, Singapore, Malaysia, Indonesien tegner sig for størstedelen af dets tilstedeværelse. Koncernen driver supermarkeder, hypermarkeder, dagligvarebutikker, helse- og skønhedsbutikker, boligindretningsbutikker og restauranter under velkendte varemærker (se snapshot ovenfor). DFI har en andel på 50 % i Maxim's, Hong Kongs førende restaurantkæde, og 20 % i Yonghui(601933:CH), en Kina-baseret operatør af supermarkedskæder.

DFI er stiftet i Bermuda og har en standardnotering på London Stock Exchange med sekundære noteringer i Bermuda og Singapore.

Dairy Farm opererer i følgende segmenter:Mad, Sundhed og Skønhed, Boligindretning og Restauranter. Food omfatter supermarkeder, hypermarkeder og dagligvarebutikker. Health and Beauty omfatter sundheds- og skønhedsvirksomhederne. Boligindretning er koncernens IKEA forretninger. Restaurants er koncernens cateringmedarbejder, Maxim's, en førende restaurantkæde i Hongkong.

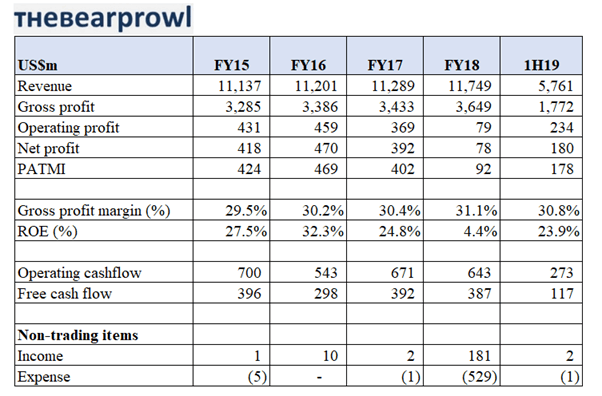

DFI har præsteret konsekvent på niveauet for omsætning og bruttoresultat gennem årene, med en årlig vækst fra FY15 til FY18.

I FY18 fik bundlinjen dog et hit som følge af et engangsnetto ikke-handelsgebyr for året på i alt 348 millioner USD. Dette inkluderede et omstruktureringsgebyr på 453 millioner USD for Giant Hypermart-fødevarevirksomheden i Sydøstasien, delvist opvejet af en nettogevinst på 121 millioner USD, primært opstået fra omorganiseringen af Dairy Farms interesser i Filippinerne og Vietnam og salget af ikke-kerneejendomme. Især i Filippinerne blev der indregnet en gevinst på salget af Rustan Supercenters, Inc.-virksomheden til gengæld for en investering i Robinsons Retail-gruppen.

Når vi tilføjer disse engangsydelser tilbage i FY18, bemærker vi, at DFI faktisk har klaret sig bedre end FY17. Dette var drevet af højere indtjening fra dagligvarebutikker og sundheds- og skønhedssegmenter. Det lykkedes endda DFI at sænke virksomhedernes omkostninger markant. Dette er konglomeratfordelen, hvor mere end ét segment klarer sig bedre for at opveje et andet segments underperformance.

DFI har også præsteret konsekvent på driftsresultatniveauer. Trading ROE har også konsekvent oversteget 20%, muliggjort af et D/E-forhold på 0,7.

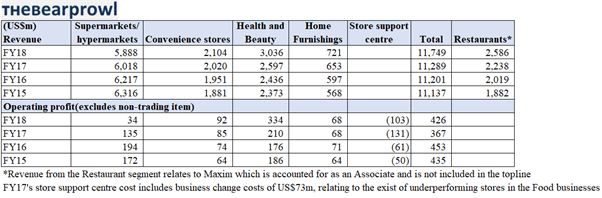

På segmentbasis har alle segmenter med undtagelse af Supermarked/hypermarkedssegmentet været i stand til at vokse sin toplinje fra år til år og også drive højere driftsoverskud. Supermarked/hypermarkedssegmentet har oplevet lavere omsætning pr. butik og ført til flere butikslukninger og åbninger på nye lokationer gennem årene i et forsøg på at vinde markedsandele. Marginer blev også påvirket på grund af konkurrence og utilstrækkelige forbedringer. Derfor besluttede DFI at omstrukturere dette segment i FY18 som led i en bredere transformationsstrategi.

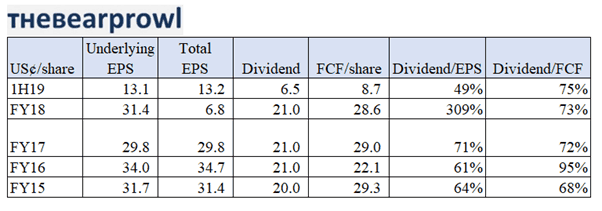

DFI har opretholdt en konsekvent udbytteudbetaling i de seneste år og har udbetalt ~70% af FCF. Bortset fra driftsmæssige krav til et betydeligt kontantudlæg forventer vi, at udbyttet fastholdes. FCF har også været relativt stabil. Vi noterer os, at FCF har været omkring 55-60% af driftens cashflow gennem årene, da DFI har været vækstfokuseret. Vi forventer, at der vil blive afholdt yderligere kapitalinvesteringer i de næste 2 år som en del af DFI’s transformationsstrategi og forventer, at FCF/aktie bliver en anelse lavere. I overensstemmelse hermed forventer vi, at driftens cashflow forbedres i forhold til kapitaludgifterne.

I 2018 var Asien den hurtigst voksende økonomiske region, hvor Sydøstasiens økonomi voksede 5,1 % i gennemsnit, mens Kinas økonomi voksede 6,6 %. Dette væksttempo forventes at fortsætte, understøttet af gunstige demografiske forhold og store kapitalinvesteringer. Udenlandske direkte investeringer i Asien fra resten af verden og hurtig produktivitetsvækst forventes også at give yderligere løft. En konsekvens af Kinas bælte- og vejinitiativ er, at der også finder betydelig handel og investeringer sted mellem de forskellige handelspartnere i Asien.

Befolkningen i middelklassen i Asien er nu omkring 1,5 mia., og kræver højere levestandarder i alle livets aspekter, inklusive væsentlige ting som mad og andre daglige fornødenheder. Til sammenligning var der kun 0,5 milliarder middelklassemennesker i Asien for ti år siden. Den øvre middelklassebefolkning forventes også at fordobles i de næste par år fra 150 mio. i øjeblikket. Forventningen af denne vækst er øget forbrugerforbrug på væsentlige ting og også visse ikke-diskretionære udgifter.

Mens de nuværende økonomiske udsigter er følsomme over for makropres i forbindelse med de øgede handelsspændinger mellem USA og Kina. Vi tror, at den større indvirkning vil være på kapitaludgifter og investeringer, og vi forventer, at væsentlige forbrugerforbrug vil være stabile eller endda vokse.

DFI har en track record med at gennemføre opkøb og også organisk vækst ved at åbne nye butikker. DFI har opstillet konkrete planer og mål i forhold til nye butikker på tværs af alle segmenter. Da DFI’s låntagning ikke er alt for uhåndterlig, forventer vi også yderligere opkøb i lande med høj BNP-vækst og en voksende mellemindkomstbefolkning.

Tidligere opkøb omfatter Yonghui Superstores (Kina), Giant Supermarkets (Singapore og Malaysia), San Miu Supermarkets (Macau), PT Hero Supermarkets (Indonesien), Robinson Retail Group og Rose Pharmacy (begge i Filippinerne). Maxim's har selv påtaget sig adskillige franchises i regionen, herunder Starbucks, Shake Shack og Genki Sushi.

Disse opkøb er typisk finansieret af gæld, som har tendens til at være EPS-øgende og også sætter DFI i stand til at opbygge stordriftsfordele på disse steder.

Efter afslutningen af en detaljeret strategisk gennemgang i FY2018, blev det konkluderet, at Southeast Asia Food ikke var levedygtig i sin nuværende form, der blev foretaget nedskrivninger på goodwill og aktiver forbundet med Giant-forretningen, og lejekontrakterne for de dårligt fungerende butikker er blevet tilvejebragt for som en del af virksomhedens omstruktureringsomkostninger. Netto kontantomkostninger relateret til omstruktureringsomkostningerne forventedes at være mindre end US$50 millioner.

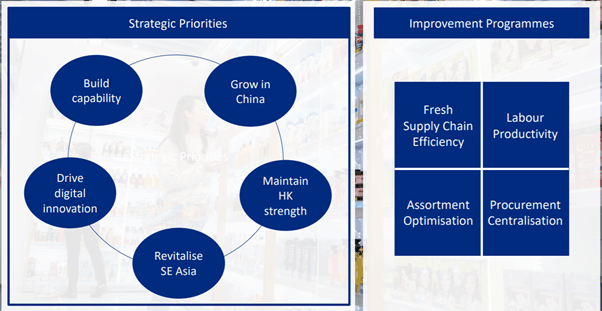

Derudover er DFI kommet med nogle strategiske prioriteringer og forbedringsprogrammer, som forventes at føre til umiddelbare gevinster på bundlinjen. Prioriteterne og forbedringsprogrammerne vil drive omsætningsvækst og også omkostningseffektivitet. De strategiske prioriteter fokuserer på at skabe vækst i virksomhedens toplinje, mens forbedringsprogrammet sigter mod at drive højere same-store-omsætning og også lavere driftsomkostninger via logistisk effektivitet og arbejdsproduktivitet.

Risici for recession, omkostningsinflation, valutaudsving, stigninger i finansieringsomkostninger, oliepriser, omkostninger til råvarer eller færdigvarer kan føre til øgede driftsomkostninger, reducere omsætningen eller medføre, at nogle af DFI's virksomheder ikke kan nå deres strategiske mål. . DFI har virksomheder, der anses for skønsmæssigt forbrug. Derudover kan forbrugerne også skifte til varer med lavere margin.

Den igangværende sociale uro i Hong Kong har påvirket og vil fortsat påvirke DFI. Det blev bemærket, at i Guardian Hong Kong, mens der var øget forbrug på visse "essentielle protester" som masker og paraplyer, faldt forbruget på varer med højere fortjeneste som skønhedsprodukter betydeligt. Som sådan har vi allerede set, at mens Salget af Sundhed og Skønhed i Sydøstasien blev forbedret, svækkedes den samlede omsætning i Sundhed og Skønhed, da præstationen blev påvirket af vanskelige markedsforhold i Hong Kong. Maxims præstation er også blevet påvirket af den igangværende sociale uro.

Mens hovedfokus for handelsspændingerne er mellem Kina og USA, er der også handelsspændinger mellem andre lande og økonomiske blokke. Takster har fået mange virksomheder til at pådrage sig omkostninger ved at forny deres logistik- og forsyningsrute, og det er også en risiko for DFI.

Regeringens politikker vedrørende menneskelig kapital og infrastrukturplanlægning er af væsentlig betydning for DFI. Lønomkostningerne udgør mere end 10 % af omsætningen og 35 % af driftsudgifterne. Tilsvarende udgør lejeudgifter omkring 8 % af omsætningen og 30 % af driftsudgifterne. Især i Singapore og Hong Kong har løn- og lejeomkostninger presset DFI's bundlinje de seneste år og vil sandsynligvis fortsætte med at gøre det.

Efter afslutningen af en detaljeret strategisk gennemgang i FY2018, blev det konkluderet, at Southeast Asia Food ikke var levedygtig i sin nuværende form, der blev foretaget nedskrivninger på goodwill og aktiver forbundet med Giant-forretningen, og lejekontrakterne for de dårligt fungerende butikker er blevet tilvejebragt for som en del af virksomhedens omstruktureringsomkostninger. Netto kontantomkostninger relateret til omstruktureringsomkostningerne forventedes at være mindre end US$50 millioner. DFI er nu i de tidlige stadier af en transformation og fortsætter også sin vækst- og ekspansionsstrategi, forsinkelser og manglende evne til at levere de forventede afkast kan opstå som følge af de andre risikofaktorer nævnt i denne artikel.

DFI opererer inden for områder, der er meget konkurrencedygtige, og manglende konkurrenceevne, hvad enten det drejer sig om pris, produktspecifikation, teknologi, ejendomssite eller serviceniveau eller tilpasse sig ændrede forbrugeradfærd, herunder nye indkøbskanaler og formater, kan have en negativ indvirkning på indtjeningen. Et betydeligt pres fra en sådan konkurrence kan også føre til reducerede marginer.

Før internettets fremkomst opererede DFI stort set i et oligopol, men det har nu ændret sig med forskellige online shopping sites, der muliggør bekvemmelighed, muligvis også til billigere priser. Derudover, da nogle undersøgelser har vist, at en kunde foretrækker at handle i et fysisk sted, har nogle online-shoppingsider nu endda en fysisk tilstedeværelse, hvilket forværrer industriens konkurrenceevne.

DFI er forpligtet til konsekvent at udvikle sig bare for at følge med, og til deres ære har de konstant været fremadskuende ved at opbygge kapaciteter og innovere, både digitalt og offline. DFI ruller også ud

Dette er et opsummerende punkt, der samler de ovenfor nævnte risikofaktorer, med så mange segmenter og produkter er der risiko for, at DFI ikke kan levere en respektabel præstation på alle sine segmenter. DFI har i gennemsnit 30% i bruttoavance og 4% nettoresultat, og en eventuel underperformance vil have stor indflydelse på nettoresultatet.

Denne risiko er allerede opstået, da vi har set supermarkedssegmentet trække hele koncernens præstation ned i FY18. Selvom det ser ud til, at supermarkedssegmentet begynder at vende, som det fremgår af de stabile 1H19-resultater, er sundheds- og skønhedssegmentet og også Maxim's begyndt at underperforme som en konsekvens af den sociale uro i Hong Kong. En underperformance for hele koncernen kan have en betydelig effekt på dets driftslikviditet, balance og evne til at opretholde udbytte.

DFI handler i øjeblikket til 5,78 USD, hvilket svarer til en markedsværdi på 8 mia. USD. Dette repræsenterer en P/E på 19. Handelsintervallet på 52 uger er US$5,65 til US$9,94. Den 5-årige handel lav og høj svarer også til 52-ugers lav og høj.

DFI har handlet til et PE-forhold på 16-34. (eksklusive 2018 ikke-handelsudgifter).

Hovedårsagen til den oprindelige stigning i aktiekursen skyldtes dens optagelse i Straits Times-indekset, men omstruktureringen af supermarkedssegmentet og den efterfølgende sociale uro i Hong Kong fik aktiekursen til at dykke mere end 40% fra højderne.

DFI står i øjeblikket over for makro- og konkurrenceudfordringer på alle markeder, det opererer, og mens det forsøger at adressere underperformancen, skabe synergier og også skalere op på hvert marked, er det stadig i de tidlige stadier af sin genopretningsplan.

Vi udleder vores mål ved at anvende en P/E-model, der forudsætter en PE-ratio på ~25, en 20 % ROE og en tilbageholdt indtjening på omkring 25 % geninvesteres. Vi landede på lignende værdiansættelser ved at anvende den samme vækstrate på EBITDA og krydstjekke vores mål mod en 13 gange EV/EBITDA multiplum (den nuværende EV/EBITDA værdiansættelse er ca. 12,8 gange).

Entrépris:5,50 USD

Projekt 2025's indre værdi:S$11,00 giver 100 % afkast (eksklusive udbytte).

Redaktørens note:For mere rettidige indholdsopdateringer er du velkommen til at deltage i vores drwealth-telegramchat for liveopdateringer. Vi har også en AskDrWealth facebook-gruppe for spørgsmål vedrørende investeringsideer og -teorier. God fornøjelse!

Vil du læse flere anmeldelser af Bear Prowl? Se:Mangler SembMarine Corp