Hjemmedyrket møbelfirma Koda Ltd udvider og udvider sit originale mærke, Commune. Vi tager et dybere kig på virksomhedens historie og track record for at tease ud af en investeringsafhandling.

14. januar 2020

Koda Ltd (SGX:BJZ) blev etableret i Singapore og grundlagt i 1972. Gruppen blev grundlagt af formand Koh Teng Kwee og har nu tre generationer af Koh-familien, der arbejder inden for samme virksomhed. Koda er en førende møbelvirksomhed og er anerkendt som en førende producent af originalt design (ODM) i verden.

Gruppen er kendt for sin styrke inden for design og henvender sig til eksklusive kunder over hele verden med sine æstetisk tiltalende og funktionelle møbler. Gruppen etablerede også sit eget brand, Commune, tilbage i 2011 som et internt brand med fokus på detailprodukter og har en tilstedeværelse i Singapore, Malaysia, Kina og Vietnam.

Pr. 30. juni 2019 (regnskabsåret 2019) har gruppen i alt 67 kommuneforretninger;

Koncernen har formået at vende sin forretning efter 8 års hårdt arbejde og ved at justere mange aspekter af virksomheden. Nedenfor analyserer vi transformationen af forretningen over de sidste fem år og ser også på vækstpotentialet for Commune-mærket fremadrettet.

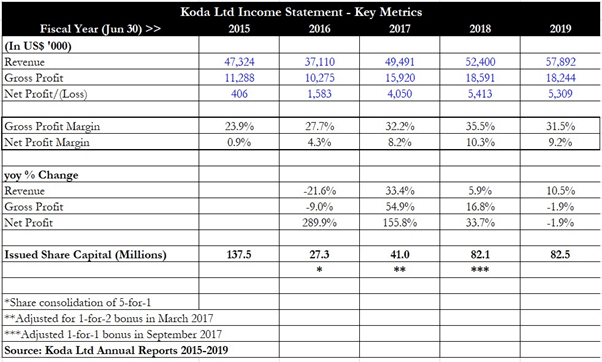

Kodas omsætning er vokset fra USD 47,3 millioner i FY 2015 til USD 57,9 millioner i FY 2019, ingen ringe bedrift, når man tænker på, at koncernen er i en stærkt konkurrencepræget branche.

Der var et stejlt fald i omsætningen fra FY 2015 til FY 2016 (-21,5 % år-til-år) på grund af frasalget af datterselskaberne Metrolink (Kina) og Rossano (Vietnam), da disse var tabsgivende enheder.

Efter dette fald fokuserede Koda på at øge antallet af DR-butikker og drev salget af Commune-produkter til USA og Kina (eksportsalg), hvilket resulterede i en konstant vækst i omsætningen i de næste tre regnskabsår.

Bruttomarginen viste også en imponerende vækst fra regnskabsåret 2015 til og med regnskabsåret 2018, op fra 23,9 % til 35,5 %. Det første spring fra 23,9% til 27,7% i FY 2016 skyldtes frasalget af tabsgivende enheder Rossano og Metrolink, der havde været et træk på marginerne, plus væksten i Kodas detail- og distributionsforretning.

Efterfølgende blev bruttomarginerne forbedret yderligere med forbedret produktions- og forsyningskædeeffektivitet, der oversteg 30 %-mærket. Højere kapacitetsudnyttelse, sammen med højere omsætning og prissætningskraft fra Commune, var med til at fremskynde marginerne til et 4-årigt højdepunkt på 35,8 %. For FY 2019 faldt bruttomarginen en smule på grund af en ændring i salgsmix samt forsknings- og udviklingsomkostninger for en ny serie af produkter.

Som et resultat af redesign af forretningsprocesser steg nettomargener for koncernen fra et lavpunkt på 0,9 % i regnskabsåret 2015 til omkring 9 % til 10 % for regnskabsåret 2018 og 2019.

I FY 2017 byggede gruppen et dedikeret knudepunkt i Malaysia for at lette logistiske flows, hvilket førte til reducerede transportomkostninger og bedre produktionseffektivitet. Højere distributions-, logistik- og personaleomkostninger for FY 2019 bragte nettomarginerne lidt ned, men koncernens transformation fra en lav margin til en højere margin forretning var nu på en strukturel plads.

Bemærk: Jeg tilføjede i en linje, der forklarer udviklingen af Kodas udstedte aktiekapitalbase. Selskabet foretog en 5-til-1 aktiekonsolidering i FY 2016 på grund af minimumshandelskurskriterierne fastsat af SGX, hvor aktiekursen skal være mindst S$0,20 for at selskabet forbliver børsnoteret. Efterfølgende udstedte selskabet i FY 2017 og FY 2018 henholdsvis en 1-til-2 fondsemission og en 1-til-1 fondsemission, hvilket øgede antallet af udstedte aktier.

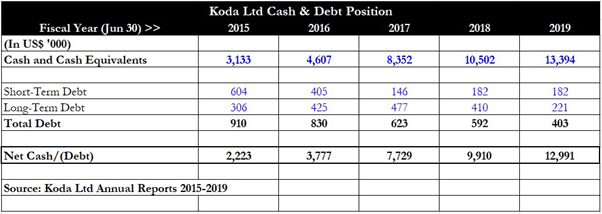

Koda har demonstreret en bemærkelsesværdig evne til at betale ned gæld og fylde deres kasse med kontanter, hvilket altid er en meget god ting for investorer. Selv for regnskabsåret 2015 var koncernen allerede startet på en nettolikviditet med håndterbare bruttogældsniveauer på USD 910.000. Nettokassen udgjorde derefter USD 2,2 mio.

Spol frem til FY 2019, og likviditeten er steget til USD 13,4 millioner, mens bruttogælden er mere end halveret til kun USD 403.000. Ledelsen har gentaget forsigtighed gang på gang i sin årsrapport, og det fremgår af tallene gennem årene.

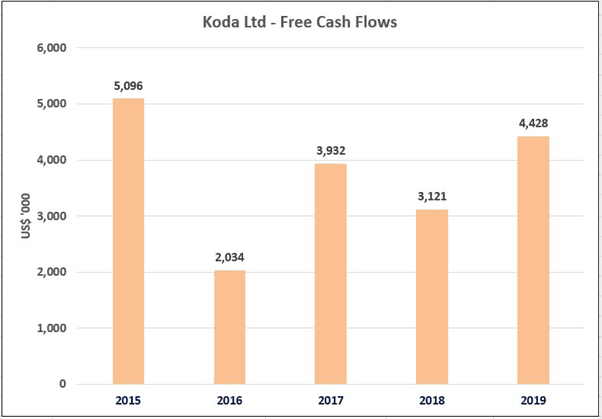

Koncernen har en track record for generering af konstant frit cash flow (FCF). Grafen ovenfor viser dette tydeligt, og for FY 2016 fortsatte Koda med at generere anstændige niveauer af FCF på trods af at have solgt fra Metrolink- og Rossano-virksomhederne. Driftslikviditet er fortsat meget sundt, og selvom koncernen er nødt til at bruge på anlægsinvesteringer for at forbedre produktionsprocesser og strømline forsyningskæder, formår koncernen stadig at opnå gode niveauer af FCF.

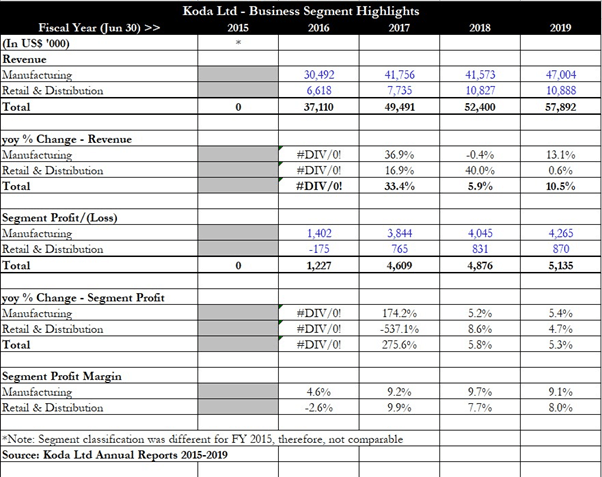

Går vi videre til Kodas forretningssegments højdepunkter, er dets ODM-forretning parkeret under "Manufacturing"-divisionen, mens Commune-forretningen er klassificeret under "Detail og distribution". Fra opdelingen ovenfor kan vi bemærke, at væksten i den samlede omsætning var bredt funderet, og at begge segmenter viste år-til-år vækst fra regnskabsåret 2016 til og med regnskabsåret 2019.

Forbedringer af produktionsprocessen og investeringer foretaget for at booste Commune-mærket har hjulpet segmentet med at rapportere stigende segmentoverskud siden regnskabsåret 2017 med en overskudsgrad på omkring 8 %. Fremstillingssegmentets overskud er vokset i takt med stigningen i oversøisk eksport, og segmentmargener har holdt sig stabile inden for 9 % til 10 %-regionen.

Samlet set viser tallene en sund og stigende tendens, efterhånden som Koda åbner flere DR-butikker for Commune i andre lande, samtidig med at den styrker sin produktionsdivision for at håndtere øget eksport til lande som USA.

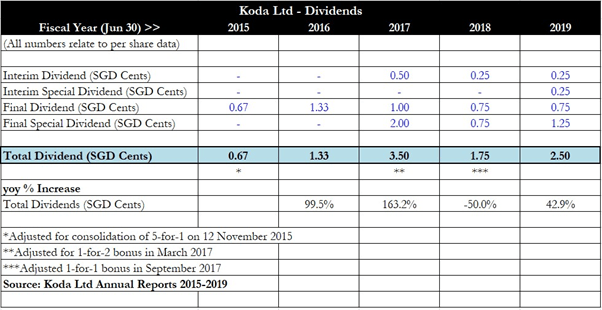

Koda har altid været generøs med udbytte, som det kan ses i tabellen ovenfor. For regnskabsåret 2017, året hvor nettooverskuddet steg markant, belønnede koncernen også investorer med væsentligt højere udbytte, herunder et særligt udbytte på 2 cent. FY 2018-udbyttet var sammenligneligt med FY 2017 (justeret for 1-til-1-bonusemissionen), og udbytte fortsatte deres opadgående stigning i FY 2019, hvor koncernen for første gang introducerede et midlertidigt særligt udbytte.

Det samlede udbytte for FY 2019 kom op på 2,5 cent, hvilket giver et generøst udbytte på omkring 4,3 % ved den sidst handlede aktiekurs på 0,58 S$.

En stærk pointe ved Koda er dens vilje til at kommunikere med aktionærerne om sine forretningsplaner og strategier gennem kommentarer i sine årsrapporter, samt udgivelse af periodiske opdateringer om virksomheden gennem præsentationer og pressemeddelelser. Investorer bør værdsætte ledelsens åbenhed i at dele information om koncernens planer og kortlægge virksomhedens strategiske, langsigtede retning. Denne generøse deling giver investorer mulighed for at vurdere koncernens transformation og vækst gennem årene og hjælper også med at give synlighed med hensyn til, hvad fremtiden bringer.

I juli 2017 udgav Koda en virksomheds- og forretningsopdatering, hvorved den skitserede, hvad den havde opnået, og satte en kurs for fremtiden. En større strategisk gennemgang blev afsluttet, og ledelsen konkluderede, at der skulle træffes foranstaltninger for at imødegå forskellige aspekter, såsom behovet for at matche kortere leveringstider for nøgleeksportkunder, samt ændrede ordremønstre som følge af mindre minimumsordremængder og bredere produkt bland.

Som et resultat udtænkte gruppen en 4-søjle fremadrettet strategi, der vil hjælpe med at øge kommunens fodaftryk og sikre, at marginer fastholdes eller endda forbedres.

De fire søjler for Kodas nye strategi er:

Målet med at forbedre produktionseffektiviteten er at sikre, at avancerne forbliver høje, at produktionen let kan udvides, og at udnyttelsesgraderne forbliver på optimale niveauer (85 % til 90 %). Forbedring af forsyningskædestyringen indebærer udvælgelse af de rigtige underleverandører, procesforbedringer til indkøb og fremstilling og etablering af et 60.000 kvadratmeter stort lager- og distributionshub.

For Commune-mærkets ekspansion føler jeg, at dette var den vigtigste søjle og sætter scenen for den vedvarende og fortsatte vækst af mærket over de sidste par år. Commune kan prale af sit eget in-house designteam og udgiver en kollektion hvert år. Tilbage i juli 2017 havde Commune i alt 43 butikker, hvoraf fire opererede i Singapore, tre DR-butikker i Malaysia og 35 i Kina (sammen med et brand-in-store-tilstedeværelse i Australien). Spol frem til slutningen af juni 2019, og Kina har nu 56 DR-butikker, mens der hver er oprettet en ny DR-butik i Hong Kong og Filippinerne. Dette viser den konstante brandudvidelse for Commune, efterhånden som ledelsen vokser sit regionale fodaftryk.

Ledelsen har gentaget (i FY 2019's pressemeddelelse), at den planlagte udrulning af 100 Commune-butikker i 2020 forbliver på sporet, med produktudviklingsindsats på plads for at målrette mod forskellige forbrugersegmenter. Hr. Joshua Koh, CEO for Commune, bekræftede mærkets planer om at investere i digitalisering for at differentiere sig fra andre møbelmærker. En af disse var lanceringen af Commune in-motion forbrugeroplevelse, som giver kunderne en problemfri omni-channel oplevelse.

Et nyt mærke kaldet Alt.O by Commune, udtænkt via et strategisk samarbejde med etablerede europæiske mærker som Bolia og Hubsch, blev også lanceret i FY 2019. Alt.O henvender sig til boliger i større formater og retter sig mod en mere velhavende kundebase, og dets første konceptbutik blev åbnet i Millenia Walk, Singapore for nylig.

Dette er en del af Communes igangværende bestræbelser på at nå ud til forskellige forbrugersegmenter for at diversificere og forbedre sine indtægtsstrømme.

Møbelmarkedet har altid været tæt knyttet til nye boligudviklinger samt forbrugernes velstand. Førstnævnte driver efterspørgslen efter møbler, efterhånden som folk flytter ind i nye hjem, mens sidstnævnte står for drivkraften til enten at opgradere møbler eller udskifte slidte stykker. Adgangsbarriererne er lave for møbler, og der er mange aktører i en overfyldt branche, der tilgodeser forskellige behov og prisniveauer. Det globale møbelmarked forventes at vokse med en sammensat årlig vækstrate (CAGR) på omkring 3,5% fra 2018 til 2025, ifølge Allied Market Research.

Nogle drivkræfter inkluderer højere disponibel indkomst, generel vækst i fast ejendom og efterspørgsel efter luksus- og premiummøbler. Disse langsigtede tendenser vil gavne alle møbelproducenter og forhandlere, men det vil også gøre markedet mere overfyldt, da en sådan vækst vil tiltrække mange nye aktører.

Det er her betydningen af branding og kvalitet spiller ind.

Møbelmærker som Commune og IKEA har en stærk andel i forbrugerne og målretter mod specifikke forbrugersegmenter for at skabe fortsat mærkeloyalitet.

Sammenlign dette med en generisk butiksmøbelproducent, der koster en krone et dusin – det er næsten umuligt at prissætte dine produkter til en præmie og have høje bruttomargener, medmindre du tilbyder et overbevisende mærkeforslag.

Høj kvalitet, eller rettere, kvalitet til en god pris , er også vigtig for at etablere en loyal kundebase.

I stedet for at være en generel ODM-producent vil møbelvirksomheder, der kan skabe en niche for sig selv, overleve økonomiske cyklusser, mens andre uden sådanne egenskaber vil forsvinde med tiden.

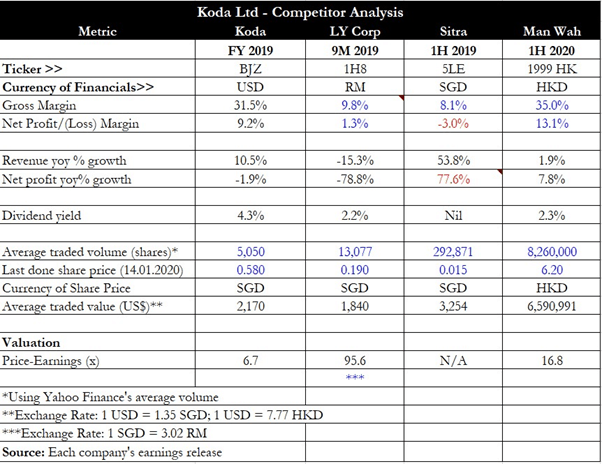

Til konkurrenceanalyse valgte jeg to andre Singapore-noterede møbelvirksomheder - LY Corporation (SGX:1H8) og Sitra Holdings (SGX:5LE), samt en Hong Kong-noteret sofaproducent Man Wah Holdings (SEHK:1999).

Det ses tydeligt, at de mindre aktører LY og Sitra rapporterer bruttomarginer under 10%, mens nettoavancen enten er dyster (1%) eller med tab. Etablerede virksomheder som Man Wah har høje brutto- og nettoavancer (henholdsvis 35 % og 13 %), hvilket viser vigtigheden af branding og skala.

Af de fire spillere har Koda det højeste udbytte på 4%+, mens det også handles til den billigste værdiansættelse på under 10x kursindtjening. Investorer bør dog bemærke, at likviditeten er ret lav for Koda sammenlignet med Man Wah, så det kan tage tid at akkumulere en betydelig position.

Nøglerisici for Koda omfatter intens konkurrence på møbelområdet, men dette bør afbødes af dets stærke branding (Commune) og høje prisniveauer (Alt.O). Disse egenskaber hjælper det med at skille sig ud blandt resten og adskiller virksomheden fra mængden.

En anden relevant risiko er en økonomisk afmatning. Da Koda primært sælger high-end møbler i deres DR-butikker, og Commune og Alt.O er positioneret som sådan, ville det være mere modtageligt for en recession, hvor folk skærer ned på ikke-nødvendige udgifter. Hidtil har Communes ekspansion fundet sted på et tidspunkt med økonomisk ekspansion (FY 2017-2019), så vi ved ikke, hvordan koncernen vil klare sig, hvis den skulle støde på en langvarig nedtur. Det kan blive nødt til at afskrive lagerbeholdninger midt i et langsommere salg, og dette kan i sidste ende ramme indtjeningen dårligt og endda skubbe koncernen til tab.

Det formildende er her, at koncernen har en ODM-afdeling, der eksporterer til andre markeder som USA og Europa. Dette kan hjælpe med at dæmpe virkningen af en recession, da sådanne møbler er mere overkommelige priser, hvilket fører til en mere modstandsdygtig efterspørgsel.

Sammenfattende handler Koda til billige værdiansættelser, tilbyder et lokkende udbytte (udbetalt to gange om året) og har også klart fastlagte planer for ekspansion. Lav likviditet er dog et problem, så investorer kan ønske at tage en lille position og derefter øge denne over tid, samtidig med at de overvåger virksomhedens udvikling.

Vi har her, hvad der virker som et solidt lager. Når det er sagt, så er jeg okay at sidde her. Det er der to hovedårsager til.

Jeg har tidligere talt om risiko-belønningsforhold, og jeg tror, at en af de vigtige fakta at fastslå er, at du altid skal købe billigt. Koda er på ingen måde billig. Dets forretning er vokset, ledelsen ejer 30% af virksomheden, og markedet har med rette markeret det til en præmie. Det betyder, at hvis du investerer i denne virksomhed, skal du være sikker på vækstudsigterne. Jeg kan altid tage fejl, men jeg tror, vi nærmer os slutningen af tyreløbscyklussen med flere børsnoteringer, der rammer markedet sidste år og i år. Når IPOS rammer markedet i massevis, skyldes det, at prisen på børsnotering bare er for pokkers attraktiv for insidere, og markedsdeltagere fråder om munden på udkig efter den næste hotte ting. Denne type adfærd går typisk forud for et nedbrud eller i det mindste en korrektion. Nogle af de spørgsmål, jeg undrer mig over for mig selv, er som sådan;

Det er min tankeproces indtil videre. Jeg kan godt lide, at de er vokset så hurtigt, og jeg kan godt lide, at de har en tilstedeværelse i Kina. Ledelsen er åben og ærlig, og de besidder også betydelige aktier, så det er usandsynligt, at de kommer til at svine aktionærerne til. Når det er sagt, afhænger deres væksthistorie af, at økonomien fungerer godt, og at deres detailbutikker i Kina klarer sig godt. Det er også helt klart, at stigningen i antallet af butikker ikke har stået mål med en tilsvarende stigning i omsætningen. Hver tilføjet butik ser ud til kun at være brøkdel tilføjet til indtægtsstrømmen, hvilket betyder, at overskuddet bliver lidt undertrykt. Ikke et godt tegn for en virksomhed, der håber på at blive en franchise. Jeg giver denne en godkendelse i stedet for det faktum, at de sandsynligvis vil få tæsk under en økonomisk nedtur og ikke ser ud til at accelerere så meget, som de burde være med stigningen i antallet af butikker. Jeg kan tage fejl, og butikker har en forsinkelsestid, før de begynder at tilføje til balancen, men det lover ikke godt.

Bullish i Kina? Læs vores Kina-investeringsvejledning