Nedsmeltninger. Nedsmeltninger. Nedsmeltninger. Alle er dybt bekymrede over det. Kommer virussen til at knuse mine besiddelser? Kommer markedet til at gå ned?

Der er bare ingen ro i sindet uden data. Så her er nogle data. Men først nogle advarende råd fra de store.

Peter Lynch

“Langt flere penge er gået tabt af investorer, der forbereder sig på korrektioner eller forsøger at forudse korrektioner, end der er gået tabt i selve korrektioner. Jeg kan ikke huske, at jeg nogensinde har set navnet på en markedstimer på Forbes' årlige liste over de rigeste mennesker i verden. Hvis det virkelig var muligt at forudsige korrektioner, ville du tro, at nogen ville have tjent milliarder ved at gøre det."

Walter Schloss

"Jeg er ikke god til markedstiming, så når folk spørger mig, hvad jeg tror, markedet laver, er deres gæt lige så godt som mit."

Seth Klarman

“I virkeligheden ved ingen, hvad markedet vil gøre; at forsøge at forudsige det er spild af tid, og investering baseret på den forudsigelse er et spekulativt foretagende."

Warren Buffett

“Du ved, folk taler om, at dette er en usikker tid. Du ved, al tid er usikker. Jeg mener, det var usikkert tilbage i - i 2007 vidste vi bare ikke, at det var usikkert. Det var - usikkert den 10. september 2001. Det var usikkert den 18. oktober 1987, du vidste det bare ikke. Se på markedsudsving som din ven snarere end din fjende; drage fordel af dårskab frem for at deltage i den.”

Charlie Munger

"Jeg tager nogen hver dag, der bare siger "Jeg ved ikke", hvad en individuel aktie eller markedet som helhed sandsynligvis vil gøre (på kort sigt og endda meget længere) over dem, der er villige til at lave prognoser. Det er bedre bare at forvente vanskelige markedsforhold fra tid til anden og indse, at disse vanskeligheder måske ikke ligner fortidens; fasthold rimelige, men konservative forventninger, og ender derefter positivt overrasket, hvis det går en smule bedre.”

Benjamin Graham

"Sidste gang jeg lavede nogen markedsforudsigelser var i år 1914, da mit firma vurderede, at jeg var kvalificeret til at skrive deres daglige markedsbrev baseret på det faktum, at jeg havde en måneds erfaring. Siden da har jeg opgivet at komme med forudsigelser.”

I "Mutual Funds:Risk and Performance Analysis For Decision Making" opsummerer John Haslem den forskning, der er lavet om investeringsforeningsforvaltere for at få en fornemmelse af, hvor godt de professionelle kan time markederne til at øge deres samlede afkast.

Det, han finder, er ikke tillidsvækkende.

Ud af de 13 nævnte undersøgelser fandt ingen, at investeringsforeningsforvaltere kunne time markedet - det vil sige komme ud af markedet før et stort fald og ind i aktier før et opsving - i nogen grad overhovedet.

Hvad ledere gjorde dette med succes, kunne ikke gøre det konsekvent, og de fleste markedstiming-forvaltere var udsat for betydeligt større risiko.

Hvor meget mere risiko?

Hvis du undlader at time markedet korrekt, kan det decimere dit afkast. Ifølge Haslem er den maksimale nedadgående risiko dobbelt så stor som det maksimale opsidepotentiale. Ikke kun det, men ledere ville have brug for mindst 69 % nøjagtighed for at slå en køb og hold-strategi! De skal have ret 7 ud af 10 gange! At have ret 100 % af tiden for at undgå et markedsfald, men kun timing af markedets genindtræden lige 50 % af tiden, ville stadig have underpræsteret en almindelig køb og hold-strategi...

Som en af undersøgelsens forfattere skændte.

Når det kommer til nettobeholdninger , du skal virkelig være med i spillet, når de gode år sker, ellers vil du uundgåeligt underpræstere.

Det samme gælder S&P 500. En af de undersøgelser, som Haslem citerede, viste, at af de 64 år, der var dækket, var store markedsstigninger koncentreret på kun 55 måneder - 7,1 % af de undersøgte måneder var ansvarlige for det meste af S&P 500's afkast!

En anden mørk konstatering er, at markedstimere har en dårlig tendens til at komme ud af markedet, efter det er faldet, og ind på markedet, efter det allerede er steget . Dette får en markedstimer til ikke kun at lide det store fald, men også gå glip af det uundgåelige hop i pris igen!

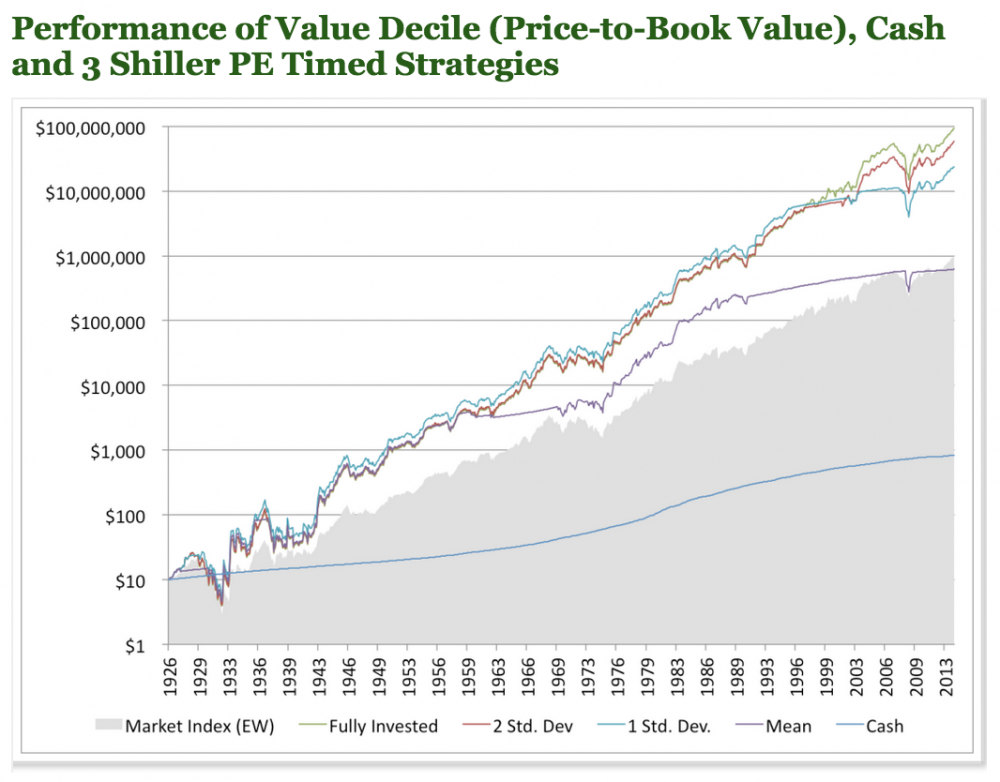

En mulig metode til at gøre det er at bruge Shiller PE som et værdiansættelsesværktøj og flytte porteføljen til kontanter på et givet niveau af overvurdering. Nedenstående backtests viser afkast og træk for at afslutte på fire forskellige niveauer af Shiller PE-forholdet, fra aggressiv til konservativ."

Tobias' diagram viser markedsydelsen såvel som ydeevnen af en strategi med lav pris til bogført værdi, der altid er fuldt investeret. Sammenlignet med disse to er 3 strategier, der forlader markedet til fordel for at holde kontanter.

Uheldigvis for markedstimere overalt klarede den fuldt investerede strategi sig bedre under hele testen.

Lad os se:

I ovenstående test;

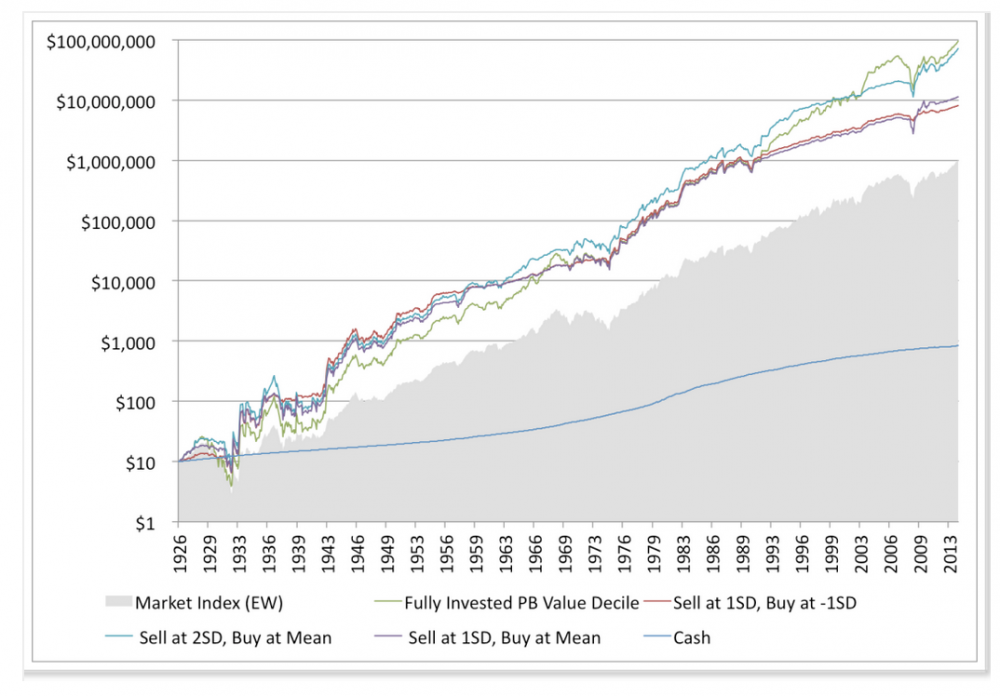

Tobias så derefter på, hvad der ville ske, hvis disse strategier sikrede markedet for at drage fordel af et fald, og så først trådte tilbage, efter at markedet faldt tilbage til forskellige lave værdiansættelser. De sammensatte afkast var næsten identiske:

Fuldt investeret tjent 20%

Sælges på 1 Std. Dev., Køb på -1 Std. Dev. tjente 15 %

Sælges på 2 Std. Dev., Buy at Mean tjente 19,3 %

Sælges på 1 Std. Dev., Buy at Mean tjente 15,9 %

Han prøvede også Grahams 75-25 aktie-obligationsstrategi, men fandt ud af, at den også klarede sig betydeligt dårligere end en simpel køb og hold-strategi.

Tobias var kun i stand til at slå den almindelige køb og hold-strategi gennem et komplekst samspil mellem at bruge gearing, at sælge ud med en standardafvigelse på 3x og så afdække markedet på vej ned – men selv dengang slog strategien kun markedet med 1,9 % om året … og den var stadig udsat for store fald i porteføljeværdien fra tid til anden.

Med andre ord, på trods af kompleksiteten kunne investorerne stadig ikke undgå et fald i værdien af deres beholdninger.

Så meget for at bruge værdiansættelse til at time markedet.

Jeg ignorerer det. Ja. Du hørte mig. Jeg bryder mig ikke rigtig meget om det.

Timing er ligegyldig. Det er bare markederne. Når markederne går op og ned, er det livet. Du kan deltage, eller du kan sidde ude og lade inflationen æde dig levende og tro mig, inflation VIL æde dig i live.

Som jeg ser det, hvis du ikke investerer eller tjener superhøje lønninger, er din vej ud bare at investere.

Gode markeder, dårlige markeder, nedsmeltningsmarkeder, hvem bekymrer sig? Bare vær disciplineret.

Hvad holder dig sikker om natten?

Hvis du blot følger et stringent, velimplementeret system, kan du tjene gode penge – gode år, dårlige år eller legendariske dårlige år.

Evan Bleker, for eksempel, der i fællesskab driver vores Net Net Hunting Singapore-tjeneste, har formået 22,5% CAGR i de sidste fem år.

Forstår du overhovedet betydningen af det?

Gør du virkelig?

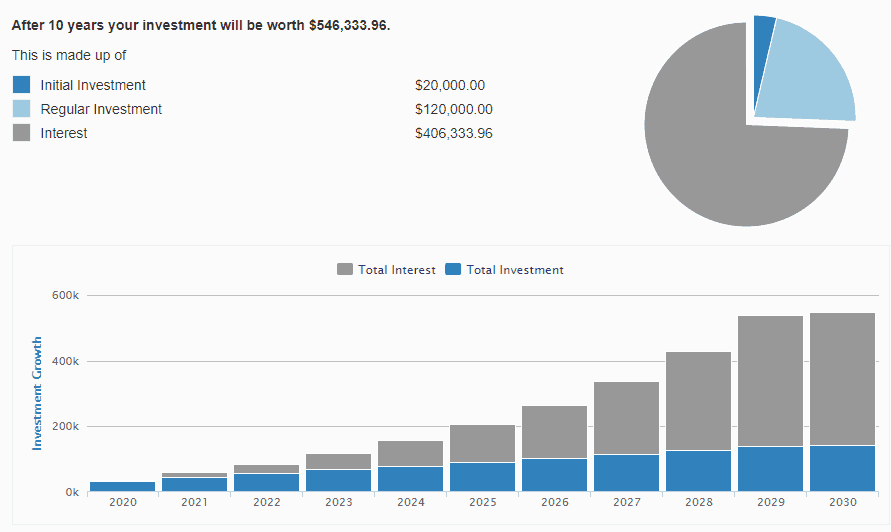

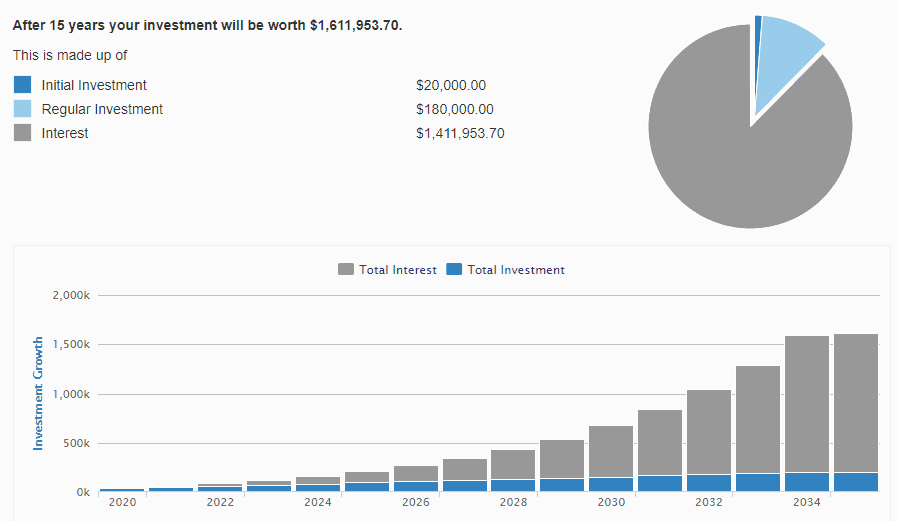

Simpel sammensat matematik, forudsat at du startede med $20.000 kapital og kun indsprøjtede $12.000 i besparelser om året, sætter dig på $546k ved udgangen af ti år.

Hvad hvis du bliver ved med at investere i yderligere fem år?

Den samlede værdi af din portefølje skyder i vejret til $1,6 millioner dollars

Jo da.

Vi ved alle, at markedsafkast er nogenlunde inkonsekvente. Men vi troede også alle, at ingen kunne opnå store afkast år for år hvert år i de sidste fem år.

Men det gjorde Evan. Hans netto aktievalg, som gennemgår en streng udvælgelses-evalueringsproces, er repræsentativ for, hvad vi ved – at værdiinvestering ikke er død, at timing ikke betyder noget, og at du bare skal købe billigt og holde fokus for at få gode afkast.

Vi har gjort alt, hvad vi kan for, at Net Net Hunting Service skal være tilgængelig for manden på gaden. Abonnementet er $46,67/måned. Vi er overbeviste om, at dette er fuld værdi for pengene, og at du vil se dig i det lange løb.

Deltag eller lad være. Det er op til dig. Bare husk, at blot at købe billigt har overgået markederne. Ingen kompleksitet har undgået værdifald. Og ingen mængde hot rushes bør lokke dig til at købe ind i "hot picks".

Du kan finde ud af mere om Net Net Hunting Singapore her.